Mota Engil - Tópico Geral

Re: Mota Engil - Tópico Geral "uma opinião"

cristianosantos85 Escreveu:vais comprá-las depois mais caras...

Cada negócio, é um negócio e estas Mais Valias já cá cantam.

CumPrim/

ValeAquilino

Eu não sonho, faço planos. (A. S. V.)

"Se ensinares, ensina ao mesmo tempo a duvidar daquilo que estás a ensinar."

José Ortega Y Gasset

-

- Mensagens: 3294

- Registado: 29/11/2007 2:04

- Localização: Açores

Re: Mota Engil - Tópico Geral "uma opinião"

cristianosantos85 Escreveu:vais comprá-las depois mais caras...

Cada negócio, é um negócio, e estas Mais Valias já cá cantam

CumPrim/

ValeAquilino

Eu não sonho, faço planos. (A. S. V.)

"Se ensinares, ensina ao mesmo tempo a duvidar daquilo que estás a ensinar."

José Ortega Y Gasset

-

- Mensagens: 3294

- Registado: 29/11/2007 2:04

- Localização: Açores

Re: Mota Engil - Tópico Geral

vais comprá-las depois mais caras...

- Mensagens: 426

- Registado: 10/9/2015 16:45

Re: Mota Engil - Tópico Geral "uma opinião"

Para mais tarde recordar...

CumPrim/

ValeAquilino

CumPrim/

ValeAquilino

- Anexos

-

Eu não sonho, faço planos. (A. S. V.)

"Se ensinares, ensina ao mesmo tempo a duvidar daquilo que estás a ensinar."

José Ortega Y Gasset

-

- Mensagens: 3294

- Registado: 29/11/2007 2:04

- Localização: Açores

Re: Mota Engil - Tópico Geral

serdom Escreveu:yaya Escreveu:yaya Escreveu:Qual o impacto desta notícia nas construtoras?

Portugal vai expulsar cerca de 18.000 imigrantes ilegais antes das eleições legislativas antecipadas

https://pt.euronews.com/my-europe/2025/ ... lativas-an

Para "roubarem" votos à extrema direita, a AD anuncia expulsão de imigrantes ilegias.

Depois como é que constroem aeroportos? Isso é que eu gostava de saber.

Já para não falar nos concursos públicos desertos.

https://eco.sapo.pt/2025/05/04/autarqui ... -desertos/

já estou afastado do sector da construção há algum tempo, mas duvido que expulsar mão de obra ilegal seja um problema. há falta de gente para trabalhar, sem dúvida, mas isso não é resolvido com subempreiteiros que vão buscar pessoal ao Nepal.

pelo contrário, é um sector que facilmente dá condições e contractos de trabalho para garantir a mão de obra.

de resto, isto só é notícia por serem eleições. o processo é recorrente e não tem nada de extraordinário.

Muitas empresas de construção civil já dão formação e habitação a muitos trabalhadores imigrantes. Não têm problemas de mão de obra.

- Mensagens: 672

- Registado: 5/10/2009 12:35

- Localização: 1

Re: Mota Engil - Tópico Geral

yaya Escreveu:yaya Escreveu:Qual o impacto desta notícia nas construtoras?

Portugal vai expulsar cerca de 18.000 imigrantes ilegais antes das eleições legislativas antecipadas

https://pt.euronews.com/my-europe/2025/ ... lativas-an

Para "roubarem" votos à extrema direita, a AD anuncia expulsão de imigrantes ilegias.

Depois como é que constroem aeroportos? Isso é que eu gostava de saber.

Já para não falar nos concursos públicos desertos.

https://eco.sapo.pt/2025/05/04/autarqui ... -desertos/

já estou afastado do sector da construção há algum tempo, mas duvido que expulsar mão de obra ilegal seja um problema. há falta de gente para trabalhar, sem dúvida, mas isso não é resolvido com subempreiteiros que vão buscar pessoal ao Nepal.

pelo contrário, é um sector que facilmente dá condições e contractos de trabalho para garantir a mão de obra.

de resto, isto só é notícia por serem eleições. o processo é recorrente e não tem nada de extraordinário.

- Mensagens: 295

- Registado: 21/8/2011 19:31

- Localização: BE

Re: Mota Engil - Tópico Geral

yaya Escreveu:Qual o impacto desta notícia nas construtoras?

Portugal vai expulsar cerca de 18.000 imigrantes ilegais antes das eleições legislativas antecipadas

https://pt.euronews.com/my-europe/2025/ ... lativas-an

Para "roubarem" votos à extrema direita, a AD anuncia expulsão de imigrantes ilegias.

Depois como é que constroem aeroportos? Isso é que eu gostava de saber.

Já para não falar nos concursos públicos desertos.

https://eco.sapo.pt/2025/05/04/autarqui ... -desertos/

"i don't pay any attention to what economists say, frankly" Warren Buffet

-

- Mensagens: 2497

- Registado: 28/8/2013 22:19

Re: Mota Engil - Tópico Geral

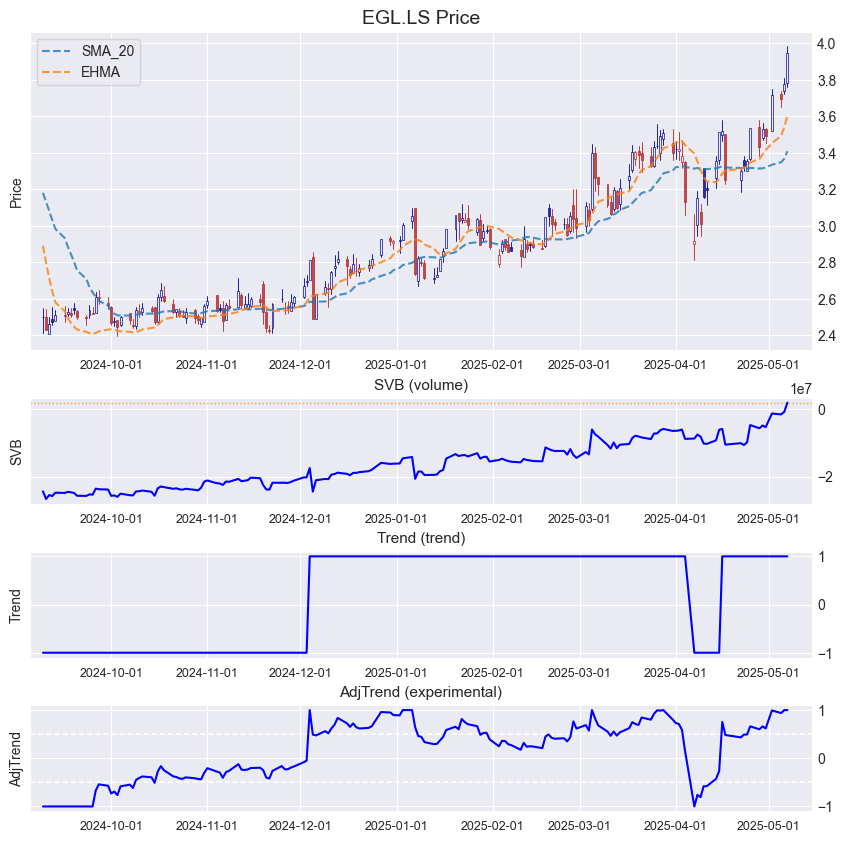

ACtualizado, novo máximo relativo no preço. Indicador de volume continua a estabelecer máximos relativos.

FLOP - Fundamental Laws Of Profit

1. Mais vale perder um ganho que ganhar uma perda, a menos que se cumpra a Segunda Lei.

2. A expectativa de ganho deve superar a expectativa de perda, onde a expectativa mede a

__.amplitude média do ganho/perda contra a respectiva probabilidade.

3. A Primeira Lei não é mesmo necessária mas com Três Leis isto fica definitivamente mais giro.

-

- Administrador Fórum

- Mensagens: 41980

- Registado: 4/11/2002 22:16

- Localização: Porto

Re: Mota Engil - Tópico Geral

Quanto estão a ganhar os administradores da empresa, em particular o Carlos Mota, que comprou ações abaixo de 2,50€?

-

- Mensagens: 266

- Registado: 2/1/2024 11:03

Re: Mota Engil - Tópico Geral

está no bom caminho para cumprir o target

talvez o faça já amanhã!

talvez o faça já amanhã!

a ver quando irão fazer o buy to cover

https://finaristo.com/short-selling/sho ... il-sgps-sa

https://finaristo.com/short-selling/sho ... il-sgps-sa

- Anexos

-

-

- Mensagens: 255

- Registado: 2/4/2025 19:55

Re: Mota Engil - Tópico Geral

A empresa tem dos melhores advogados que há para fazer contratos e salvaguardar imprevistos, há muitos anos. Está com caminho livre até dos 4€.

-

- Mensagens: 266

- Registado: 2/1/2024 11:03

Re: Mota Engil - Tópico Geral

Pois, tão disciplinada que anda faria sentido ir agora aos 3,40s.

If you want a guarantee, buy a toaster.

Clint Eastwood

Clint Eastwood

- Mensagens: 4620

- Registado: 27/8/2013 19:39

Re: Mota Engil - Tópico Geral "uma opinião"

Continua a publicar "Rolling_Trader" mesmo sem botão, és sempre bem lido. Pelo que me toca, os meus agradecimentos

Parece que é conveniente ajustar os capacetes...

CumPrim/

ValeAquilino

Parece que é conveniente ajustar os capacetes...

CumPrim/

ValeAquilino

- Anexos

-

Eu não sonho, faço planos. (A. S. V.)

"Se ensinares, ensina ao mesmo tempo a duvidar daquilo que estás a ensinar."

José Ortega Y Gasset

-

- Mensagens: 3294

- Registado: 29/11/2007 2:04

- Localização: Açores

Re: Estará a Mot Engil subavaliada face ao setor?

afcapitao Escreveu:Rolling_Trader Escreveu:Estará a Mota-Engil está subavaliada em relação ao setor da construção europeu?

...

Disclaimer 1: Os valores apresentados baseiam-se em rúbricas financeiras como o EBITDA, EBIT, EBT

...

Obrigado Rolling pela análise, muito interessante.

Só um comentário: parece-me que ao usares o ebitda, ebit, e ebt, isso vai distorcer as conclusões do Price to Sales, EV/Revnue e EV/EBITDA, devido à grande fatia de interesses minoriátios que são retirados ao lucro e chegam aos accionistas da casa mãe. Apesar de tudo, o PER mostra-se a desconto.

Nota: ontem foi publicada mais uma posição short na cmvm.

Olá afcapitao,

Mais uma vez agradeço aos que agradeceram a minha análise (que falta fazem os botões de like/dislike).

Confirmo que todos os rácios baseados no Enterprise Value (EV) ficam um pouco distorcidos no caso da Mota, dado que os interesses minoritários levam uma fatia gigante dos capitais próprios (67% segundo o RC de 2024, uma brutalidade) que é bem superior à média de 15% que os minoritários pesam nas outras construtoras.

Porém nota que o Price To Book Value (PBV) seria muito mais distorcido pois é afetado diretamente por esses 67% (daí eu não ter propositadamente incluído o PBV na comparação do setor).

Mas no caso do Enterprise Value (EV) esse valor dilui-se muito mais, dado que os interesses minoritários representam "apenas" 13% do EV da Mota (a média do peso dos minoritários no EV das outras construtoras é de 5%), portanto não considero uma distorção assim tão grave (mas existe sim, concordo).

Já o Price to Sales é calculado com base na capitalização bolsista e volume de negócios, logo não é afetado pelos interesses minoritários.

Quanto à "nova" posição curta, acho que, de nova, terá muito pouco. A minha teoria é que a Numeric Investors LLC já teria uma posição curta significativa aberta e agora terá apenas aumentado o suficiente para atingir o limiar de comunicação obrigatória à CMVM. Talvez para "meter medo" ao zé povinho a fazer ver que entrou mais um fundo a apostar na queda.

Sinceramente acho que o mercado já pouco está a ligar às posições curtas na Mota-Engil e hoje isso ficou provado. A Mota foi das top performers do setor da construção europeu, num dia em que os principais índices europeus fecharam negativos ou com valorizações inferiores a 1%.

- europe_stock_selection.jpg (68.63 KiB) Visualizado 9824 vezes

Notem também que esta notícia Colômbia condenada a pagar 53 milhões de euros à Mota-Engil foi de extrema relevância para a valorização do dia de hoje.

Se o estado Colombiano não impugnar a decisão e pagar efetivamente os 53M€ este ano, poderá levar a Mota a um patamar de lucro líquido bem acima dos 180M€ "prometidos" pela administração para 2026.

Não esquecer que, no relatório de contas de 2024, (página 385), estão listados os ativos não correntes detidos para venda, a exercer este ano, no valor de 122M€, nomeadamente:

Se os 180M€ forem atingidos pelo resultado líquido operacional com a rotação destes ativos e se a estes somarmos ainda estes 53M€ de indemnização, estamos a falar de 233M€ de lucro referente ao exercício de 2025 (claro que não será tanto se tirarmos impostos e eventuais interesses minoritários, mas talvez fique em linha com os 200M€).

Claro que há muitos "Se" pelo meio (Se a Duro Felguera Falir, Se o Trump der cabo da economia Mundial, Se o próximo papa for americano

).

). Não esquecer também que em 2026 será apresentado um novo plano estratégico até 2030, que poderá trazer supresas interessantes. Foi por causa do plano estratégico até 2026 e com a promessa do lucro de 180M€ que a Mota Engil subiu até aos 5,90€... estou em crer que quando for apresentado o novo guidance (algures no início do ano que vem) esta cotação seja sobejamente superada (e provavelmente seguir-se-á então um novo short para refrear os ânimos

-

- Mensagens: 435

- Registado: 1/1/2024 14:39

Re: Mota Engil - Tópico Geral "uma opinião"

A Mota deve estar a queimar a reserva de combustível.

CumPrim/

ValeAquilino

CumPrim/

ValeAquilino

- Anexos

-

Eu não sonho, faço planos. (A. S. V.)

"Se ensinares, ensina ao mesmo tempo a duvidar daquilo que estás a ensinar."

José Ortega Y Gasset

-

- Mensagens: 3294

- Registado: 29/11/2007 2:04

- Localização: Açores

Re: Mota Engil - Tópico Geral

Kikoff Escreveu:Teremos o pull-back aos 3,55€ ou segue já para os 4,10€?

Se é tão simples .....porque suscita duvidas?

- Mensagens: 410

- Registado: 12/4/2021 11:59

Re: Mota Engil - Tópico Geral

iniciado1 Escreveu:ok ....vou esclarecer a minha opinião....para mim o psi20 vai descer.....a mota engil vai lateralizar

mas teve um fecho positivo.....olha não sei

A Mota vai continuar a subir. Nada na análise técnica ou fundamental diz o contrário. Creio que é das acções mais simples de analisar neste momento.

- Mensagens: 425

- Registado: 20/11/2015 17:22

Re: Mota Engil - Tópico Geral

ok ....vou esclarecer a minha opinião....para mim o psi20 vai descer.....a mota engil vai lateralizar

mas teve um fecho positivo.....olha não sei

mas teve um fecho positivo.....olha não sei

- Mensagens: 410

- Registado: 12/4/2021 11:59

Re: Mota Engil - Tópico Geral

Eu tb acho que frases assim são sempre verdadeiras...

- Mensagens: 629

- Registado: 5/9/2013 12:26

Re: Mota Engil - Tópico Geral

nem uma coisa nem outra.....

- Mensagens: 410

- Registado: 12/4/2021 11:59

Re: Mota Engil - Tópico Geral

Teremos o pull-back aos 3,55€ ou segue já para os 4,10€?

-

- Mensagens: 266

- Registado: 2/1/2024 11:03

- Mensagens: 255

- Registado: 2/4/2025 19:55

Re: Estará a Mot Engil subavaliada face ao setor?

Rolling_Trader Escreveu:Estará a Mota-Engil está subavaliada em relação ao setor da construção europeu?

...

Disclaimer 1: Os valores apresentados baseiam-se em rúbricas financeiras como o EBITDA, EBIT, EBT

...

Obrigado Rolling pela análise, muito interessante.

Só um comentário: parece-me que ao usares o ebitda, ebit, e ebt, isso vai distorcer as conclusões do Price to Sales, EV/Revnue e EV/EBITDA, devido à grande fatia de interesses minoriátios que são retirados ao lucro e chegam aos accionistas da casa mãe. Apesar de tudo, o PER mostra-se a desconto.

Nota: ontem foi publicada mais uma posição short na cmvm.

- Mensagens: 383

- Registado: 8/3/2012 17:31

- Localização: 21

Re: Mota Engil - Tópico Geral

No uso global que é o comércio, dívida e reservas , o dólar ainda é usado em cerca de 88% das transações cambiais globais há um declínio lento a este ritmo a morte será para daqui a 80 anos .

Isto de anunciar a sua morte não só é exagerado, pior sao gente paga por chineses e russos para causar pânico .

Isto de anunciar a sua morte não só é exagerado, pior sao gente paga por chineses e russos para causar pânico .

- Mensagens: 2093

- Registado: 9/9/2013 15:13

- Mensagens: 668

- Registado: 29/11/2007 3:59

Quem está ligado:

Utilizadores a ver este Fórum: Bing [Bot], Google [Bot] e 428 visitantes