Winning the loser's game

Re: Winning the loser's game

1- Custos: Banco Carregosa (Euronext) e Banco Investe já fazem muito mais barato que o BEST.

DeGiro faz a 2€ + 0,02% (e custódia 0). Não percebo o porquê de utilizar o BEST no argumento...ou secalhar percebo.

ETF na europa têm solução de capitalização de dividendos o que ainda os torna mais fiscalmente eficientes.

2- E portanto como os custos são potencialmente mais elevados, devemos então recomendar aos investidores mais novos para irem para uma estratégia que é altamente provável dar menos dinheiro um etf?

Vejo que já não insistes no argumento S&P500. Ainda bem, pois seria chato ter que explicar como 82,07% dos fundos de gestão ativa são batidos por um etf do SP500 a 10 anos. (https://us.spindices.com/resource-cente ... hip/spiva/).

De que me serve não ter custos e depois não ter retorno?

- Mensagens: 85

- Registado: 13/4/2015 14:22

-

- Mensagens: 5395

- Registado: 3/4/2014 15:17

Re: Winning the loser's game

Uma vez que sou citado e não avisado (até porque não sou omnipresente) gostava que dissessem algo sobre o resto do diálogo e que era o ponto principal.

Não percebi foi o recalcamento necessário que levou até que existisse dupla citação pois parece que à primeira ninguém conseguiu ter argumentos para a parte principal da conversa que foi:

Sabendo que este método do B&H usando ETFs é indicado para os novatos quantos não teriam carregado no botão de pânico e vendido ao fim de 3 ou 4 anos consecutivos no vermelho (e com perdas astronómicas)?

Podem falar dos métodos e que com vontade férrea tudo corre bem (é verdade indesmentível) mas quem anda neste mundo, e principalmente os novatos, tipicamente não têm disciplina férrea nem estômago para suportar 4 ou 5 anos negativos.

Já o disse no passado e volto a referir. Adicionem os custos reais.

Para o teu exemplo LTCM: 1000+rebalanceamentos anuais de 250€ e usando uma plataforma tradicional de trading: Best Trading Pro (melhor ou não não sei mas é uma das tradicionais no nosso mercado)

10€ +IS de 4% a cada transação no mínimo pois pode chegar às 15 libras ou 14 USD dependendo das bolsas em questão.

5€/trimestre + IVA custo de custódia (deduzo que seja 23%)

Ao fim de 1 ano, imediatamente antes do reforço já foram:

10.4+10.4+24.6€ = 45.4€= 4.54% do carteira. Só para custos nesse ano era preciso ter um lucro de 5.8112%.

Aqui até podemos ter a situação sui generis de termos lucro, pagar IRS sobre mais valias e esse pagamento de impostos levar-nos para o vermelho. Imaginem que tinham 5% lucro. 4.5 é para pagar as despesas. Vamos pagar IRS sobre 5% quando na realidade o lucro antes de impostos foi de apenas 0.5%

As contas não são exactas mas para os defensores acérrimos deste método estes cálculos são um backtest obrigatório e não apenas um mero detalhe como muitas vezes fazem transparecer.

Quem me segue minimamente sabe que eu já li este tópico antes da auto destruição imposta pelo autor do tópico e até cheguei aqui a tirar dúvidas.

Também saberá que consigo ver méritos e qualidades nesta abordagem.

Agora endeusar isto é que não pois a litertura tem 3 erros crassos:

- É feita por americanos, para americanos e para aplicar nos EUA com os seus impostos, 407k e afins

- Nunca fazem contas aos custos associados. Sei que

- Nunca filtram os fundos realmente activos do resto (r² < 0.95 para não dizer mesmo <0.90), metendo tudo no mesmo saco sabendo assim à partida que os números são a seu favor. É tipo num jogo de futebol uma equipa jogar com uma baliza com 7m de largura (os B&H) e a equipa adversária jogar com uma com 8m.

Das bancadas ninguém nota a diferença mas quem está em campo tem noção dela.

Deixo-vos em paz e digam o que vos apetecer que se tudo correr bem não vos chateio mais.

Bons investimentos

E novamente: Shame on you

Ao fim de semana o tempo é para o mercado dos afectos para com a cara metade e com os filhos .

Uma vez que o meu tempo disponível para o acompanhar o fórum é mínimo, se precisarem de algo da minha parte mandem PM que tento passar por cá.

Um abraço e bons investimentos.

Uma vez que o meu tempo disponível para o acompanhar o fórum é mínimo, se precisarem de algo da minha parte mandem PM que tento passar por cá.

Um abraço e bons investimentos.

- Mensagens: 1353

- Registado: 29/11/2007 2:37

- Localização: Avanca

Re: Winning the loser's game

Bom dia, ando a comparar ETF/ETC europeus de Ouro e deparei-me com um em que o TER é de 0,00%, sim, zero. E com replicação física.

Algum dos foristas investe neste EUWAX Gold?

https://www.justetf.com/de-en/etf-profi ... 000EWG0LD1

As alternativas do ETFS Physical Gold e do ETFS Physical Swiss Gold têm um TER de 0,39%...

O que me estará a escapar? Não acredito em almoços grátis...

Cumprimentos

Algum dos foristas investe neste EUWAX Gold?

https://www.justetf.com/de-en/etf-profi ... 000EWG0LD1

As alternativas do ETFS Physical Gold e do ETFS Physical Swiss Gold têm um TER de 0,39%...

O que me estará a escapar? Não acredito em almoços grátis...

Cumprimentos

"Too much of a good thing is wonderful" Mae West

- Mensagens: 130

- Registado: 12/10/2007 17:50

Re: Winning the loser's game

ZeNovato Escreveu:Gostava de agradecer a todos pela ajuda,

Ruicarlov obrigado pelas respostas aqui e noutro fórum. Desculpem a insistências, mas só quero aprender e fazer o mínimo de asneiras possível. É graças a vocês que revi a minha forma de poupar e até agora, no espaço de ano e meio, consegui rentabilidades generosas.

Depois de dar graxaa minha dúvida está em se conseguirei um dia minimizar o impacto na minha carteira (SPY, VEU, TLT) da desvalorização do dólar.

Como constitui a minha carteira em janeiro do ano passado já estão a ver que foi mesmo antes da grande desvalorização do euro.

A minha carteira é simples: SPY, VEU, TLT.

Tens aqui uma discussão sobre gestão de risco cambial: viewtopic.php?f=3&t=77465&start=6975#p1177344

Artigos e estudos: Página repositório dos meus estudos e análises que vou fazendo. Regularmente actualizada. É costume pelo menos mais um estudo por semana. Inclui a análise e acompanhamento das carteiras 4 e 8Fundos.

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

-

- Mensagens: 5707

- Registado: 20/11/2002 21:56

- Localização: Porto

Re: Winning the loser's game

Gostava de agradecer a todos pela ajuda,

Ruicarlov obrigado pelas respostas aqui e noutro fórum . Desculpem a insistências, mas só quero aprender e fazer o mínimo de asneiras possível. É graças a vocês que revi a minha forma de poupar e até agora, no espaço de ano e meio, consegui rentabilidades generosas.

Depois de dar graxa a minha dúvida está em se conseguirei um dia minimizar o impacto na minha carteira (SPY, VEU, TLT) da desvalorização do dólar.

Como constitui a minha carteira em janeiro do ano passado já estão a ver que foi mesmo antes da grande desvalorização do euro.

A minha carteira é simples: SPY, VEU, TLT.

Ruicarlov obrigado pelas respostas aqui e noutro fórum

. Desculpem a insistências, mas só quero aprender e fazer o mínimo de asneiras possível. É graças a vocês que revi a minha forma de poupar e até agora, no espaço de ano e meio, consegui rentabilidades generosas.Depois de dar graxa

Como constitui a minha carteira em janeiro do ano passado já estão a ver que foi mesmo antes da grande desvalorização do euro.

A minha carteira é simples: SPY, VEU, TLT.

- Mensagens: 308

- Registado: 8/3/2014 19:34

Re: Winning the loser's game

ZeNovato Escreveu:Num etf com acções de empresas americanas está dependente do dólar, mas um etf com empresas de todo o mundo excluindo americanas está dependente das restantes moedas? Mesmo que a cotação seja em dólares?

Se não houver cobertura cambial estás a pensar bem. Há sempre fundos/ETFs com e outros sem cobertura cambial. Fazendo como a Pata-Hari diz é uma opção. Senão diz em que mercado queres investir que o pessoal tenta ajudar (se quiseres com ou sem cobertura).

Pessoalmente em acções costumo investir a maioria sem cobertura, principalmente se for mundial.

Artigos e estudos: Página repositório dos meus estudos e análises que vou fazendo. Regularmente actualizada. É costume pelo menos mais um estudo por semana. Inclui a análise e acompanhamento das carteiras 4 e 8Fundos.

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

-

- Mensagens: 5707

- Registado: 20/11/2002 21:56

- Localização: Porto

Re: Winning the loser's game

Zé, pede ao teu banco/corretora que te sugiram fundos e/ou ETFs que façam a cobertura. É o mais simples. As coberturas "montadas" (forwards e futuros) tendem a só fazer sentido para montantes elevados e precisam de ir sendo ajustadas.

-

- Administrador Fórum

- Mensagens: 20972

- Registado: 25/10/2002 17:02

- Localização: Lisboa

Re: Winning the loser's game

Num etf com acções de empresas americanas está dependente do dólar, mas um etf com empresas de todo o mundo excluindo americanas está dependente das restantes moedas? Mesmo que a cotação seja em dólares?

- Mensagens: 308

- Registado: 8/3/2014 19:34

Re: Winning the loser's game

Cobertura cambial não faço, mas faço diversificação cambial.

Isto porque não estou investido apenas em mercados americanos, mas também nas restantes regiões do mundo. E como bem dizes, tal como agora sobe também pode descer, ou subir ainda mais. Nesse caso a cobertura trama-te. E como não sabemos como nem por quanto tempo os mercados vão seguir numa direção ou noutra ou ficar como estão, prefiro ficar quieto.

Isto porque não estou investido apenas em mercados americanos, mas também nas restantes regiões do mundo. E como bem dizes, tal como agora sobe também pode descer, ou subir ainda mais. Nesse caso a cobertura trama-te. E como não sabemos como nem por quanto tempo os mercados vão seguir numa direção ou noutra ou ficar como estão, prefiro ficar quieto.

Trocos por miúdos - blog sobre poupanças e finanças

Trocos por miúdos - blog sobre poupanças e finanças-

- Mensagens: 661

- Registado: 18/7/2011 11:04

- Localização: Lisboa

Re: Winning the loser's game

A titulo de curiosidade,

Alguém faz cobertura cambial de portfolios?

No meu caso tenho etf americanos e que graças à desvalorização do euro tenho uma rentabilidade generosa, no entanto, se o euro vier a recuperar já estou a ver o filme

Por exemplo, é viável comprar através de FOREX o par eurusd e manter para longo prazo a posição? uma vez que é alavancado não precisava de dispender da totalidade do dinheiro e fazia essa cobertura.

Em termos de custos forex compensa no longo prazo.

Quando falo em longo prazo refiro-me a vender posições aquando de rebalanceamento ou quando se precisa do capital por algum motivo. Portanto, investimento para uma vida!!!!

Alguém faz cobertura cambial de portfolios?

No meu caso tenho etf americanos e que graças à desvalorização do euro tenho uma rentabilidade generosa, no entanto, se o euro vier a recuperar já estou a ver o filme

Por exemplo, é viável comprar através de FOREX o par eurusd e manter para longo prazo a posição? uma vez que é alavancado não precisava de dispender da totalidade do dinheiro e fazia essa cobertura.

Em termos de custos forex compensa no longo prazo.

Quando falo em longo prazo refiro-me a vender posições aquando de rebalanceamento ou quando se precisa do capital por algum motivo. Portanto, investimento para uma vida!!!!

- Mensagens: 308

- Registado: 8/3/2014 19:34

Re: Winning the loser's game

GervasioLopes Escreveu:LTCM Escreveu:Esta coisa dos números é uma chatice.

Sem dúvida alguma.

50% QQQ

50% AGG

Sem reforços;

Reinvestindo os dividendos;

Retorno Total = 156,4%

Volatilidade = 10,6%

Don't confuse brains with a bull market - Humphrey B. Neill

(...) is the famous saying attributed to Humphrey Neill, the father of contrarian analysis. In this article I take these words seriously as they apply to performance measurement: How can we avoid giving unjustified credit to an adviser whose good performance was due to his good luck in being judged over a period in which the markets went up? (

) One approach that initially suggests itself is to compare performance over periods that began when the stock market was more or less where it is today. But that approach won’t help us at times like now, since the stock market is well into all-time-high territory (

) One approach that initially suggests itself is to compare performance over periods that began when the stock market was more or less where it is today. But that approach won’t help us at times like now, since the stock market is well into all-time-high territory ( O resto é só para assinantes mas o transcrito sempre dá para abrir o apetite.

http://www.marketwatch.com/story/bull-m ... 2013-09-12

"Ever tried. Ever failed. No matter. Try again. Fail again. Fail better." - Samuel Becket

Pára de dar crédito fácil ao que lês e ouves, escuta o que o preço está a fazer e olha para o que te rodeia. - O Alquimista

Pára de dar crédito fácil ao que lês e ouves, escuta o que o preço está a fazer e olha para o que te rodeia. - O Alquimista

- Mensagens: 3408

- Registado: 12/3/2014 0:58

Re: Winning the loser's game

LTCM Escreveu:Esta coisa dos números é uma chatice.

50% QQQ

50% AGG

Sem reforços;

Reinvestindo os dividendos;

Retorno Total = 156,4%

Volatilidade = 10,6%

- Anexos

-

- Mensagens: 85

- Registado: 13/4/2015 14:22

Re: Winning the loser's game

chico_laranja Escreveu: Isto apenas serve para evitar o problema de que se abrires agora a carteira e amanhã existir um crash ficarás 1 ano a ver o dinheiro a esfumar-se e 1 ano a recuperar o que perdeste.

Quem entrou cegamente num Lazy em 2000 antes do rebentar das .COM possivelmente apenas agora está a recuperar o dinheiro inicialmente investido numa boa parte da carteira e perdeu 15 anos de rendimento

Retirado daqui: viewtopic.php?f=3&t=82630&start=6450#p1181553

Pegando no exemplo acima:dot.COM

Veículo: QQQ

Capital inicial: 1000

Reforço anual: 250 (Estou a apresentar valores simbólicos em linha com o pretendido no outro tópico )

Espaço temporal: 2000 a 2014

Rentabilidade: 8,87%

Melhor ano: 54,66%

Pior ano: -41,71%

Esta coisa dos números é uma chatice.

Remember the Golden Rule: Those who have the gold make the rules.

***

"A soberania e o respeito de Portugal impõem que neste lugar se erga um Forte, e isso é obra e serviço dos homens de El-Rei nosso senhor e, como tal, por mais duro, por mais difícil e por mais trabalhoso que isso dê, (...) é serviço de Portugal. E tem que se cumprir."

***

"A soberania e o respeito de Portugal impõem que neste lugar se erga um Forte, e isso é obra e serviço dos homens de El-Rei nosso senhor e, como tal, por mais duro, por mais difícil e por mais trabalhoso que isso dê, (...) é serviço de Portugal. E tem que se cumprir."

-

- Mensagens: 3030

- Registado: 28/2/2007 14:18

Re: Winning the loser's game

ZeNovato Escreveu:Bom dia,

Sem me querer intrometer....

Mouro esses resultados são sem reforços da carteira (por exemplo anuais) correto?

Pelo que li neste tópico, o qual agradeço desde já, num portfolio, uma das coisas mais importantes é a poupança e com ela os reforços sempre que possível da carteira.

Acredito que com esses reforços, a rentabilidade seja um pouco diferente.

Apenas a minha opinião claro

Sem reforços na carteira.

Com reforços acredito que os números sejam ainda mais interessantes (há umas páginas atrás deixei uma análise com base em carteiras diferentes de ETFs europeus desde 1 de Julho de 2007, para apanhar o limiar da crise financeira de 2008).

- Mensagens: 379

- Registado: 13/9/2013 0:16

Re: Winning the loser's game

Mouro_Emprestado Escreveu:LTCM Escreveu:chico_laranja Escreveu: Isto apenas serve para evitar o problema de que se abrires agora a carteira e amanhã existir um crash ficarás 1 ano a ver o dinheiro a esfumar-se e 1 ano a recuperar o que perdeste.

Quem entrou cegamente num Lazy em 2000 antes do rebentar das .COM possivelmente apenas agora está a recuperar o dinheiro inicialmente investido numa boa parte da carteira e perdeu 15 anos de rendimento

Retirado daqui: viewtopic.php?f=3&t=82630&start=6450#p1181553

Era porreiro existirem uns números a suportem estas observações.

Pode-se usar o seguinte site para fazer esse teste (é pena apenas "servir" para os EUA, mas dá para tirar umas ilacções): http://www.peaktotrough.com/hbpp.cgi

Começando com uma carteira de $ 10.000 a 1 de Janeiro de 2000 (perto do estoiro das dot-com) e investindo 80% no SP500 e 20% em Obrigações do Tesouro Americanas a 10 anos (portfolio mais lazy não deve existir), com rebalanceamentos anuais, actualmente a carteira valeria $ 20.518 (CAGR de 4,81%, o que não é nada de especial).

Fazendo o mesmo teste, mas baixando a componente do SP500 para 60% e aumentando a exposição às obrigações para 40%, a carteira valeria agora $ 22.603 (CAGR de 5,48%).

Para finalizar, testei uma carteira permante do Harry Brown (25% acções, 25% obrigações LP a 30 anos, 25% ouro e 25% t-bills com maturidade de 1 ano). Resultado final: $ 27.654 (CAGR de 6,88%).

Pegando no exemplo acima:dot.COM

Veículo: QQQ

Capital inicial: 1000

Reforço anual: 250 (Estou a apresentar valores simbólicos em linha com o pretendido no outro tópico )

Espaço temporal: 2000 a 2014

Rentabilidade: 8,87%

Melhor ano: 54,66%

Pior ano: -41,71%

Esta coisa dos números é uma chatice.

Remember the Golden Rule: Those who have the gold make the rules.

***

"A soberania e o respeito de Portugal impõem que neste lugar se erga um Forte, e isso é obra e serviço dos homens de El-Rei nosso senhor e, como tal, por mais duro, por mais difícil e por mais trabalhoso que isso dê, (...) é serviço de Portugal. E tem que se cumprir."

***

"A soberania e o respeito de Portugal impõem que neste lugar se erga um Forte, e isso é obra e serviço dos homens de El-Rei nosso senhor e, como tal, por mais duro, por mais difícil e por mais trabalhoso que isso dê, (...) é serviço de Portugal. E tem que se cumprir."

-

- Mensagens: 3030

- Registado: 28/2/2007 14:18

Re: Winning the loser's game

Bom dia,

Sem me querer intrometer....

Mouro esses resultados são sem reforços da carteira (por exemplo anuais) correto?

Pelo que li neste tópico, o qual agradeço desde já, num portfolio, uma das coisas mais importantes é a poupança e com ela os reforços sempre que possível da carteira.

Acredito que com esses reforços, a rentabilidade seja um pouco diferente.

Apenas a minha opinião claro

Sem me querer intrometer....

Mouro esses resultados são sem reforços da carteira (por exemplo anuais) correto?

Pelo que li neste tópico, o qual agradeço desde já, num portfolio, uma das coisas mais importantes é a poupança e com ela os reforços sempre que possível da carteira.

Acredito que com esses reforços, a rentabilidade seja um pouco diferente.

Apenas a minha opinião claro

- Mensagens: 308

- Registado: 8/3/2014 19:34

Re: Winning the loser's game

GervasioLopes Escreveu:There is a wide body of research showing how hard it is for actively managed mutual funds — like the ones run by the banks — to outperform low-cost funds like the ones that invest in a benchmarked index of stocks and bonds.

http://www.nytimes.com/2015/04/13/busin ... .html?_r=0

Páscoa, um tempo de ressureição

"Ever tried. Ever failed. No matter. Try again. Fail again. Fail better." - Samuel Becket

Pára de dar crédito fácil ao que lês e ouves, escuta o que o preço está a fazer e olha para o que te rodeia. - O Alquimista

Pára de dar crédito fácil ao que lês e ouves, escuta o que o preço está a fazer e olha para o que te rodeia. - O Alquimista

- Mensagens: 3408

- Registado: 12/3/2014 0:58

Re: Winning the loser's game

LTCM Escreveu:chico_laranja Escreveu: Isto apenas serve para evitar o problema de que se abrires agora a carteira e amanhã existir um crash ficarás 1 ano a ver o dinheiro a esfumar-se e 1 ano a recuperar o que perdeste.

Quem entrou cegamente num Lazy em 2000 antes do rebentar das .COM possivelmente apenas agora está a recuperar o dinheiro inicialmente investido numa boa parte da carteira e perdeu 15 anos de rendimento

Retirado daqui: viewtopic.php?f=3&t=82630&start=6450#p1181553

Era porreiro existirem uns números a suportem estas observações.

Pode-se usar o seguinte site para fazer esse teste (é pena apenas "servir" para os EUA, mas dá para tirar umas ilacções): http://www.peaktotrough.com/hbpp.cgi

Começando com uma carteira de $ 10.000 a 1 de Janeiro de 2000 (perto do estoiro das dot-com) e investindo 80% no SP500 e 20% em Obrigações do Tesouro Americanas a 10 anos (portfolio mais lazy não deve existir), com rebalanceamentos anuais, actualmente a carteira valeria $ 20.518 (CAGR de 4,81%, o que não é nada de especial).

Fazendo o mesmo teste, mas baixando a componente do SP500 para 60% e aumentando a exposição às obrigações para 40%, a carteira valeria agora $ 22.603 (CAGR de 5,48%).

Para finalizar, testei uma carteira permante do Harry Brown (25% acções, 25% obrigações LP a 30 anos, 25% ouro e 25% t-bills com maturidade de 1 ano). Resultado final: $ 27.654 (CAGR de 6,88%).

- Mensagens: 379

- Registado: 13/9/2013 0:16

Re: Winning the loser's game

There is a wide body of research showing how hard it is for actively managed mutual funds — like the ones run by the banks — to outperform low-cost funds like the ones that invest in a benchmarked index of stocks and bonds.

http://www.nytimes.com/2015/04/13/busin ... .html?_r=0

- Mensagens: 85

- Registado: 13/4/2015 14:22

Re: Winning the loser's game

chico_laranja Escreveu: Isto apenas serve para evitar o problema de que se abrires agora a carteira e amanhã existir um crash ficarás 1 ano a ver o dinheiro a esfumar-se e 1 ano a recuperar o que perdeste.

Quem entrou cegamente num Lazy em 2000 antes do rebentar das .COM possivelmente apenas agora está a recuperar o dinheiro inicialmente investido numa boa parte da carteira e perdeu 15 anos de rendimento

Retirado daqui: viewtopic.php?f=3&t=82630&start=6450#p1181553

Era porreiro existirem uns números a suportem estas observações.

Remember the Golden Rule: Those who have the gold make the rules.

***

"A soberania e o respeito de Portugal impõem que neste lugar se erga um Forte, e isso é obra e serviço dos homens de El-Rei nosso senhor e, como tal, por mais duro, por mais difícil e por mais trabalhoso que isso dê, (...) é serviço de Portugal. E tem que se cumprir."

***

"A soberania e o respeito de Portugal impõem que neste lugar se erga um Forte, e isso é obra e serviço dos homens de El-Rei nosso senhor e, como tal, por mais duro, por mais difícil e por mais trabalhoso que isso dê, (...) é serviço de Portugal. E tem que se cumprir."

-

- Mensagens: 3030

- Registado: 28/2/2007 14:18

Re: Winning the loser's game

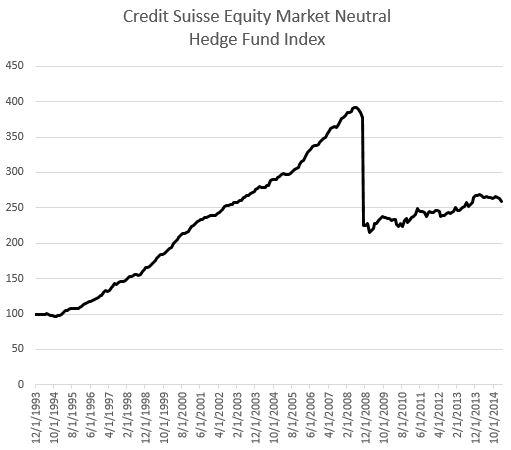

Market neutral hedge funds never recovered from the financial crisis.

Remember the Golden Rule: Those who have the gold make the rules.

***

"A soberania e o respeito de Portugal impõem que neste lugar se erga um Forte, e isso é obra e serviço dos homens de El-Rei nosso senhor e, como tal, por mais duro, por mais difícil e por mais trabalhoso que isso dê, (...) é serviço de Portugal. E tem que se cumprir."

***

"A soberania e o respeito de Portugal impõem que neste lugar se erga um Forte, e isso é obra e serviço dos homens de El-Rei nosso senhor e, como tal, por mais duro, por mais difícil e por mais trabalhoso que isso dê, (...) é serviço de Portugal. E tem que se cumprir."

-

- Mensagens: 3030

- Registado: 28/2/2007 14:18

Re: Winning the loser's game

The chart above shows that the "sell in May" effect is stronger in the Stoxx 600. Macquarie puts the current year's performance into context by charting the change in stock prices from November to May in each year of its sample range. The firm has renamed "sell in May" as "the Halloween effect."

Fig 2 shows that, even if the European market were flat for the last three weeks of April, the current Halloween period would be among the strongest in our sample. Interesting, only the buildup of the tech bubble (years between 1996 and 1999) produced better performance between November and April.

Macquarie says its research suggests that the strongest phase of the rally is behind us.

Remember the Golden Rule: Those who have the gold make the rules.

***

"A soberania e o respeito de Portugal impõem que neste lugar se erga um Forte, e isso é obra e serviço dos homens de El-Rei nosso senhor e, como tal, por mais duro, por mais difícil e por mais trabalhoso que isso dê, (...) é serviço de Portugal. E tem que se cumprir."

***

"A soberania e o respeito de Portugal impõem que neste lugar se erga um Forte, e isso é obra e serviço dos homens de El-Rei nosso senhor e, como tal, por mais duro, por mais difícil e por mais trabalhoso que isso dê, (...) é serviço de Portugal. E tem que se cumprir."

-

- Mensagens: 3030

- Registado: 28/2/2007 14:18

Re: Winning the loser's game

stifler2014 Escreveu:Entretanto posso reforçar no ETF que tenho ou és da opinião que deva diversificar mais?

Sem bola de cristal o melhor é diversificar.

Cortesia da Invesco: investor guide to smart beta ETF strategies

Remember the Golden Rule: Those who have the gold make the rules.

***

"A soberania e o respeito de Portugal impõem que neste lugar se erga um Forte, e isso é obra e serviço dos homens de El-Rei nosso senhor e, como tal, por mais duro, por mais difícil e por mais trabalhoso que isso dê, (...) é serviço de Portugal. E tem que se cumprir."

***

"A soberania e o respeito de Portugal impõem que neste lugar se erga um Forte, e isso é obra e serviço dos homens de El-Rei nosso senhor e, como tal, por mais duro, por mais difícil e por mais trabalhoso que isso dê, (...) é serviço de Portugal. E tem que se cumprir."

-

- Mensagens: 3030

- Registado: 28/2/2007 14:18

Re: Winning the loser's game

[/quote]

Nesta coisa do investimento passivo é preciso ser paciente.

Como já disseram noutro tópico se dominas acções (e FIGAS) não terás qualquer dificuldade com os ETF’s.

Como é intuitivo todos a decisões dependem única e exclusivamente de ti. Daí que uma nano carteira de ETF’s terá de reflectir as tuas exigências, só as tuas.

A combinação usual é: Acções + obrigações. Mas podes ir por outros campos:

Acções + Ouro/Mineiras;

Acções + Matérias-primas diversificadas+

Acções + Imobiliário;

Acções + DP;

Acções + TF (Medo!!!!!!!!!);

Acções + obrigações + Ouro;

Acções + obrigações + Ouro + DP;

Acções + obrigações + Ouro + Matérias-primas diversificadas;

Acções + obrigações + Ouro + Matérias-primas diversificadas+ Imobiliário;

Acções + obrigações + Ouro + Matérias-primas diversificadas+ Imobiliário+ DP;

Acções + obrigações + Ouro + Matérias-primas diversificadas+ Imobiliário+ DP + TF (Medo!!!!!!!!!);

O tamanho dos bolsos é o limite.

Links: (Este tópico é o título de um bom livro – por aí é que devias começar)

https://sglistedproducts.co.uk/binaries ... duct-range

http://etf.deutscheawm.com/LUX/ENG/Down ... eet/Retail

https://www.ishares.com/uk/individual/e ... ochure.pdf

https://www.spdrseurope.com/library-con ... ist_EN.pdf

http://www.ubs.com/de/en/asset_manageme ... rview.html[/quote]

Pronto!

Assim já tenho que me entreter no fim de semana.

Entretanto posso reforçar no ETF que tenho ou és da opinião que deva diversificar mais?

Muito obrigado!

Nesta coisa do investimento passivo é preciso ser paciente.

Como já disseram noutro tópico se dominas acções (e FIGAS) não terás qualquer dificuldade com os ETF’s.

Como é intuitivo todos a decisões dependem única e exclusivamente de ti. Daí que uma nano carteira de ETF’s terá de reflectir as tuas exigências, só as tuas.

A combinação usual é: Acções + obrigações. Mas podes ir por outros campos:

Acções + Ouro/Mineiras;

Acções + Matérias-primas diversificadas+

Acções + Imobiliário;

Acções + DP;

Acções + TF (Medo!!!!!!!!!);

Acções + obrigações + Ouro;

Acções + obrigações + Ouro + DP;

Acções + obrigações + Ouro + Matérias-primas diversificadas;

Acções + obrigações + Ouro + Matérias-primas diversificadas+ Imobiliário;

Acções + obrigações + Ouro + Matérias-primas diversificadas+ Imobiliário+ DP;

Acções + obrigações + Ouro + Matérias-primas diversificadas+ Imobiliário+ DP + TF (Medo!!!!!!!!!);

O tamanho dos bolsos é o limite.

Links: (Este tópico é o título de um bom livro – por aí é que devias começar)

https://sglistedproducts.co.uk/binaries ... duct-range

http://etf.deutscheawm.com/LUX/ENG/Down ... eet/Retail

https://www.ishares.com/uk/individual/e ... ochure.pdf

https://www.spdrseurope.com/library-con ... ist_EN.pdf

http://www.ubs.com/de/en/asset_manageme ... rview.html[/quote]

Pronto!

Assim já tenho que me entreter no fim de semana.

Entretanto posso reforçar no ETF que tenho ou és da opinião que deva diversificar mais?

Muito obrigado!

Cumprimentos,

Stifler

Stifler

- Mensagens: 232

- Registado: 1/4/2014 17:01

Quem está ligado:

Utilizadores a ver este Fórum: @nmv!, Ferreiratrade, Google [Bot], m-m, malakas, Nuno V e 148 visitantes