Mota Engil - Tópico Geral

Re: Mota Engil - Tópico Geral

Na minha modesta opiniao, a Mota só consegue estabilizar em bolsa quando a administração avançar para um investimento de recompra de ações que estão fm free float enquanto não der esse passo vai ser esta volatilidade que temos visto

- Mensagens: 225

- Registado: 28/5/2025 23:55

Re: Mota Engil - Tópico Geral

1- Faria sentido opar a Martifer? Mesmo que não tivesse sucesso, faria subir o valor da participação e por tal já valeria a pena. Concordam?

2- Sendo o caldeirão da bolsa uma fonte de criatividade e análises diversas, pode ser que o CEO o consulte e se inspire no que aqui se diz. Concordam?

2- Sendo o caldeirão da bolsa uma fonte de criatividade e análises diversas, pode ser que o CEO o consulte e se inspire no que aqui se diz. Concordam?

Editado pela última vez por Kiko_463 em 20/6/2025 14:17, num total de 1 vez.

-

- Mensagens: 239

- Registado: 2/1/2024 11:03

Re: Mota Engil - Tópico Geral

O CEO do grupo defende uma maior consolidação do setor da construção em Portugal, mas assegura que não vai tomar parte em nenhum processo de fusão ou aquisição. Sobre o investimento na espanhola Duro Felguera reafirma que a Mota-Engil não irá pôr fundos adicionais.

https://www.jornaldenegocios.pt/empresa ... m-portugal

a mota deve melhorar a sua margem na operação.

a mota deve melhorar as rubricas de custos de financiamento.

a mota deve melhorar, reduzindo, substancialmente, a dívida líquida.

- Mensagens: 252

- Registado: 2/4/2025 19:55

Re: Mota Engil - Tópico Geral

A Mota Engil é uma das ações com maior volatilidade e amplitude nos movimentos a entrada dos Chineses da CCC aparentemente ainda provocou maior amplitude e esse é o pormenor ,maior volume de negociação na Ação.

A empresa tem crescido e apresentado resultados e julgo que neste momento a questão a ser colocada é.

Como crescer mais sem ser por via organica ?

Será que haverá vantagens ?

O que provocaria no mercado esse eventual crescimento por via de aquisições ou fusões ?

A empresa tem crescido e apresentado resultados e julgo que neste momento a questão a ser colocada é.

Como crescer mais sem ser por via organica ?

Será que haverá vantagens ?

O que provocaria no mercado esse eventual crescimento por via de aquisições ou fusões ?

Editado pela última vez por Pmart 1 em 20/6/2025 15:05, num total de 1 vez.

- Mensagens: 552

- Registado: 13/7/2011 20:38

- Localização: 16

Re: Mota Engil - Tópico Geral

A ação Motaengil pela sua volatiiidade e inconstancia não é confiável para os investidores longos....

- Mensagens: 225

- Registado: 28/5/2025 23:55

Re: Mota Engil - Tópico Geral

Bravo, bravo. E tão simples como a lei da oferta e da procura. Era bom é que a Muddy que entrou muda saísse agora também calada pela porta das traseiras sexta-feira dia da bruxaria tripla!

Editado pela última vez por Kiko_463 em 20/6/2025 12:14, num total de 2 vezes.

-

- Mensagens: 239

- Registado: 2/1/2024 11:03

Re: Mota Engil - Tópico Geral

Opcard33 Escreveu:Luzemburg Escreveu:Bipolar. Mas alguém conhece os motivos desta desvalorização?

Mas alguém conhece o motivo da sua brutal valorização recente ?

(...)

Bem, vamos por partes, há explicação tanto para a valorização como para a desvalorização.

Primeiro de tudo há que referir que, no início do ano, a Mota-Engil estava extremamente subvalorizada, quando comparada com outras construtoras europeias (tal como detalhei neste post em maio), levando em conta os resultados do fecho do ano de 2024, só nos 5.95€ é que a cotação colocaria o PER da Mota equiparado ao das suas congéneres europeias.

Dito isto, reparem, por contraposição, os gráficos, desde janeiro de 2025, da Mota e de dois dos mais relevantes índices europeus

A subvalorização da Mota-Engil, os bons resultados da empresa em 2024 que se vieram a confirmar em abril de 2025 e também a antecipação dos dividendos em junho, contribuiram ativamente para que a Mota acompanhasse o bull market europeu que se verificou desde o início do ano.

É de salientar que a Mota foi das poucas ações que teve mais "imunidade" à comunicação das tarifas de Trump à europa, em Abril, que provocou um minicrash nos mercados e fez cair os índices de volta aos valores do início do ano, dado que a Mota recuperou bem mais depressa que o mercado global.

Já alguns devem estar a pensar "sim, sim, subvalorização, dividendos, blá, blá, mas quem é que está a comprar?", bem, no final deste post eu já tinha referido que haviam novamente hedge funds e investidores institucionais "às compras" de Mota-Engil, mais precisamente 7 "tubarões" a deter uma posição longa acumulada de 3.5% do capital da Mota-Engil, contra uma posição acumlada de 1.07% de posições a descoberto.

Recentemente a DeGiro atualizou a titularidade das ações da Mota Engil e pode-se constatar que "os tubarões" continuam a fazer compras e, para mim, foram os principais responsáveis pela recente subida que se verificou.

E a queda?

Bem, a menos que não acompanhem notícias, devem saber que está atualmente a ocorrer uma escalada de tensões entre Israel e o Irão, com ataques mútuos numa escala nunca antes vista.

Já em 2024, situação semelhante, provocou um crash nas bolsas americanas e europeias (sem grande justificação, foi mais panic sell do que outra coisa).

Será que o presente cenário geo-político em Gaza justifica toda esta queda? Na minha opinião, para já não.

A estratégia de investimento da europa em infraestruturas e defesa continua a ser uma prioridade e não são as tensões em Gaza que vão mudar isso.

No caso da Mota, não há obras contratadas em países daquela região e, no limite, a empresa até beneficiará com a situação devido à previsível subida do preço do petróleo. O valor alto do petróleo vai permitir aos petroestados financiarem e contratarem mais obras. Angola será um dos principais beneficiados e é aí que a Mota tem atualmente a maior parte da sua receita.

Por isso estou convicto que, a menos que o conflito provoque ondas de choque em todo o comércio mundial (ainda não estamos lá e provavelmente a situação resolve-se antes disso), deveríamos ter os fundamentais da Mota relativamente imunes a este conflito (embora a cotação não esteja a concordar comigo no imediato

Mas pensem nisto... os shorters estavam a ser "ameaçados" pelos compradores de posições longas e ultimamente estavamos a assistir a alguns fundos como a Qube Research, a Capital Fund Management S.A., a Numeric Investors LLC e a Millenium International Management a revelarem-se como detentores de posições a descoberto.

Porquê?

A meu ver para induzir algum medo aos mercados e voltar a provocar quedas, porém os "longos" estavam a colocar uma pressão compradora muito maior do que os "curtos" conseguiam imprimir.

Relembro novamente que, atualmente, em termos percentuais, existem mais fundos a deter uma posição longa sobre o capital da Mota-Engil do que posições a descoberto.

Ou seja, os curtos (bears) estavam a perder a batalha contra os longos (bulls) e isso era claríssimo, não só nas posições tornadas públicas, como na análise técnica do gráfico diário, da Mota-Engil, onde se via claramente todos os indicadores a "gritar" acumulação em volume.

Mas, meus caros, estes fundos que abrem posições a descoberto não são amadores, existe uma estratégia chamada hedging que consiste, no caso dos curtos, comprar também posições longas para fazer uma espécie de balanceamento do risco e isso contribuiu também para impulsionar ainda mais a subida da cotação.

Mas como é? Os curtos compraram posições longas para fazer subir o preço? Não perdem então nas posições curtas?

Nim, como eu disse, eles não são amadores (já explico mais à frente).

Este frenesim de compras durou estrategicamente até deixarem de existir catalisadores de curto prazo (o pagamento dos dividendos foi o último catalisador) e finalmente, chegados ao mês cujo adágio é "Sell in May and go Away", acrescido de um rasgo de sorte (para os curtos), o evento geo-político dos ataques Israel-Irão ajudou os shorters a fazer o "assalto final".

O panic sell que este evento geo-político criou, provocou ativação de stops de posições longas (maioritariamente de investidores privados), oportunismo de abertura de posições curtas de investidores privados, abertura de posições curtas por parte dos "tubarões" com posições longas para fazerem hedging e protegerem as suas posições longas e, "last but not least", os shorters institucionais começam também a pressionar vendendo as suas posições longas (as tais do hedging que referi antes) e aproveitando, tal como se verificou esta semana, para fazerem buy to cover das posições curtas, ou seja, no balanço os curtos "fartaram-se" de ganhar dinheiro (e se não se perderam no meio desta lenga lenga, pode ser que aprendam a fazer igual... eu já aprendi).

A boa notícia no meio desta guerra de curtos e longos, é que, atualmente, voltámos a ter apenas a Muddy como único detentor de posição a descoberto qualificada (i.e. superior a 0.5% do capital da Mota) e não me admirava muito que a própria Muddy fechasse também o seu short em breve.

Foi comunicado hoje à CMVM que a "Millennium International Management LP" fechou parte do seu short ontem (dia 18/06/2025).

E o que é que isto significa, para mim? Oportunidade de compra.

Disclaimer: "para mim" não significa "para os outros". Cada um deve pensar com a sua cabeça. Este é um "artigo" de opinião, com especulação e extrapolação q.b. à mistura.

Editado pela última vez por Rolling_Trader em 19/6/2025 23:13, num total de 1 vez.

-

- Mensagens: 432

- Registado: 1/1/2024 14:39

Re: Mota Engil - Tópico Geral

Top5555 Escreveu:Opcard33 Escreveu:Luzemburg Escreveu:Bipolar. Mas alguém conhece os motivos desta desvalorização?

Mas alguém conhece o motivo da sua brutal valorização recente ?

No passado havia uma certa valorização indexada ao petróleo , por ter muitos negócios em países produtores , mas nos últimos temos faz o inverso do petróleo .

A empresa tem 2% das ações em carteira o Free‑float aproximadamente 70 milhoes de ações , assim será das melhores ações para curtos e longos especular .

Só para corrigir 2% de ações são 6 milhões de ações que era o que constava no ultimo RC

Obrigado , mas não vejo correção , tera 2% de ações próprias que serão 6 milhoes - os 70 milhões que escrevi é do Free-float .

- Mensagens: 2066

- Registado: 9/9/2013 15:13

Re: Mota Engil - Tópico Geral

Opcard33 Escreveu:Luzemburg Escreveu:Bipolar. Mas alguém conhece os motivos desta desvalorização?

Mas alguém conhece o motivo da sua brutal valorização recente ?

No passado havia uma certa valorização indexada ao petróleo , por ter muitos negócios em países produtores , mas nos últimos temos faz o inverso do petróleo .

A empresa tem 2% das ações em carteira o Free‑float aproximadamente 70 milhoes de ações , assim será das melhores ações para curtos e longos especular .

Só para corrigir 2% de ações são 6 milhões de ações que era o que constava no ultimo RC

- Mensagens: 5

- Registado: 25/2/2024 22:47

Re: Mota Engil - Tópico Geral

Luzemburg Escreveu:Bipolar. Mas alguém conhece os motivos desta desvalorização?

Mas alguém conhece o motivo da sua brutal valorização recente ?

No passado havia uma certa valorização indexada ao petróleo , por ter muitos negócios em países produtores , mas nos últimos temos faz o inverso do petróleo .

A empresa tem 2% das ações em carteira o Free‑float aproximadamente 70 milhoes de ações , assim será das melhores ações para curtos e longos especular .

- Mensagens: 2066

- Registado: 9/9/2013 15:13

Re: Mota Engil - Tópico Geral

Bipolar. Mas alguém conhece os motivos desta desvalorização?

-

- Mensagens: 239

- Registado: 2/1/2024 11:03

Re: Mota Engil - Tópico Geral

PIKAS Escreveu:O que acho impressionante neste movimento de queda é ele ser contínuo, sem ressalto.

Normalmente, estes movimentos de queda pronunciada costumam ter pelo meio alguns ressaltos e aqui nada, é direto.

Cumprimentos,

A Mota sempre foi assim, quando sobe é a eito e a descer é a mesma coisa. São violentas as subidas e as descidas. Talvez pare nos 3,5. Ou talvez ainda venha mais abaixo, ninguém sabe.

- Mensagens: 424

- Registado: 20/11/2015 17:22

Re: Mota Engil - Tópico Geral

O que acho impressionante neste movimento de queda é ele ser contínuo, sem ressalto.

Normalmente, estes movimentos de queda pronunciada costumam ter pelo meio alguns ressaltos e aqui nada, é direto.

Cumprimentos,

Normalmente, estes movimentos de queda pronunciada costumam ter pelo meio alguns ressaltos e aqui nada, é direto.

Cumprimentos,

- Mensagens: 1897

- Registado: 23/8/2006 18:53

- Localização: Alcabideche

Re: Mota Engil - Tópico Geral

pois...o movimento pode vir abaixo dos 3

- Mensagens: 1081

- Registado: 3/7/2023 13:03

Re: Mota Engil - Tópico Geral

Actualizado:

FLOP - Fundamental Laws Of Profit

1. Mais vale perder um ganho que ganhar uma perda, a menos que se cumpra a Segunda Lei.

2. A expectativa de ganho deve superar a expectativa de perda, onde a expectativa mede a

__.amplitude média do ganho/perda contra a respectiva probabilidade.

3. A Primeira Lei não é mesmo necessária mas com Três Leis isto fica definitivamente mais giro.

-

- Administrador Fórum

- Mensagens: 41976

- Registado: 4/11/2002 22:16

- Localização: Porto

Re: Mota Engil - Tópico Geral

Começa a formar-se o caudilho ideal para os curtos:

1. Guerra Israel-Irão

2. Sobre um suporte relevante

3. Aproxima-se o verão (stops apertados)

4. O último ataque da Muddy foi em Agosto/Setembro, depois de uma correção acentuada

1. Guerra Israel-Irão

2. Sobre um suporte relevante

3. Aproxima-se o verão (stops apertados)

4. O último ataque da Muddy foi em Agosto/Setembro, depois de uma correção acentuada

- Mensagens: 19

- Registado: 24/10/2024 14:54

Re: Mota Engil - Tópico Geral ,", uma opinião '

Uma atualização, a confirmar, com rumo definido

CumPrim/

ValeAquilino

CumPrim/

ValeAquilino

- Anexos

-

Eu não sonho, faço planos. (A. S. V.)

"Se ensinares, ensina ao mesmo tempo a duvidar daquilo que estás a ensinar."

José Ortega Y Gasset

-

- Mensagens: 3289

- Registado: 29/11/2007 2:04

- Localização: Açores

Re: Mota Engil - Tópico Geral

O teu anterior post fala num desejo.

Também gostava que fosse nesse valor.

Também gostava que fosse nesse valor.

Os meus desenhos ... https://invest-xpto.webnode.pt/

- Mensagens: 1331

- Registado: 12/11/2002 16:18

- Localização: Santarém

: Mota Engil - Tópico Geral

Não percebi....kkk

- Mensagens: 225

- Registado: 28/5/2025 23:55

Re: Mota Engil - Tópico Geral

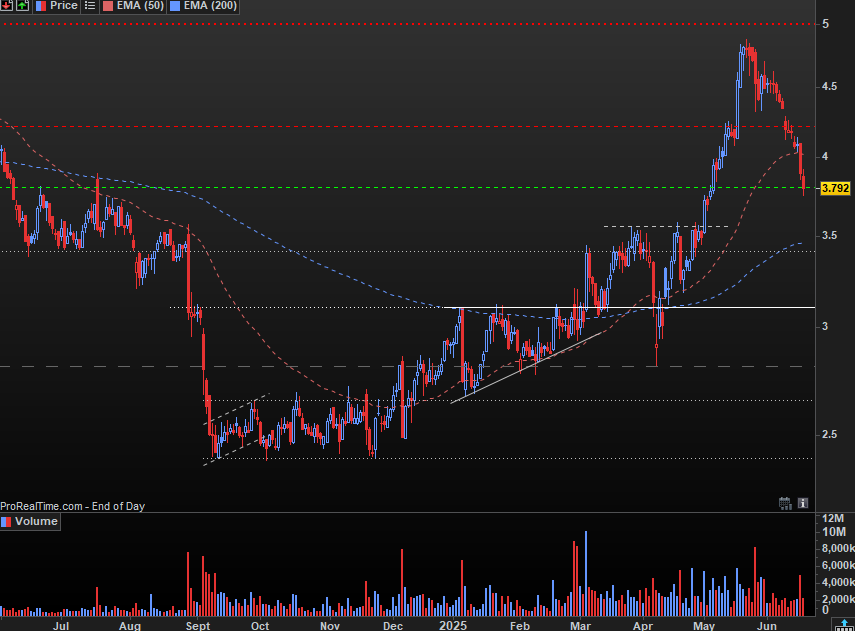

Gráfico semanal.

Fez máxima e depois duas velas inside bar com o rsi a cruzar para baixo os 70!

Vamos na 4ª vela de baixa!

Não é preciso escrever muito, está tudo na imagem!

Fez máxima e depois duas velas inside bar com o rsi a cruzar para baixo os 70!

Vamos na 4ª vela de baixa!

Não é preciso escrever muito, está tudo na imagem!

- Anexos

-

Os meus desenhos ... https://invest-xpto.webnode.pt/

- Mensagens: 1331

- Registado: 12/11/2002 16:18

- Localização: Santarém

Re: Mota Engil - Tópico Geral

alguma razão plausivel para a queda da cotação da mota engil? tomadas de mais valias?

- Mensagens: 87

- Registado: 11/9/2011 19:03

- Localização: 14

Re: Mota Engil - Tópico Geral

deixar cair...a mota e o resto

sell i may

sell i may

- Mensagens: 1081

- Registado: 3/7/2023 13:03

Re: Mota Engil - Tópico Geral

20 anos é uma vida.Sulumbra Escreveu:No gráfico de longo prazo, adivinha-se um padrão.

Só o tempo nos dirá se a historia se repete, ou uma nova historia se escreve.

Nada me diz que já não é possível voltar aos 4,80 em pouco tempo. Acho que vai voltar lá num ou dois meses.

Cumprimentos,

- Mensagens: 1897

- Registado: 23/8/2006 18:53

- Localização: Alcabideche

Re: Mota Engil - Tópico Geral

Sulumbra Escreveu:No gráfico de longo prazo, adivinha-se um padrão.

Só o tempo nos dirá se a historia se repete, ou uma nova historia se escreve.

O padrão é muito sugestivo. Convém ter em atenção o plano temporal em causa, porém...

FLOP - Fundamental Laws Of Profit

1. Mais vale perder um ganho que ganhar uma perda, a menos que se cumpra a Segunda Lei.

2. A expectativa de ganho deve superar a expectativa de perda, onde a expectativa mede a

__.amplitude média do ganho/perda contra a respectiva probabilidade.

3. A Primeira Lei não é mesmo necessária mas com Três Leis isto fica definitivamente mais giro.

-

- Administrador Fórum

- Mensagens: 41976

- Registado: 4/11/2002 22:16

- Localização: Porto

Re: Mota Engil - Tópico Geral

No gráfico de longo prazo, adivinha-se um padrão.

Só o tempo nos dirá se a historia se repete, ou uma nova historia se escreve.

Só o tempo nos dirá se a historia se repete, ou uma nova historia se escreve.

- Anexos

-

- Mensagens: 2

- Registado: 7/9/2023 15:39

Quem está ligado: