EDP Renováveis - Tópico Geral

Re: EDP Renováveis - Tópico Geral

Xii, pois ficou... Quando chegar a casa redimensiono-o e volto a postar

Surfar a Tendência - Análises técnicas, oportunidades, sugestões de investimento e artigos didácticos

-

- Mensagens: 2032

- Registado: 24/11/2007 23:02

- Localização: Pinhal Novo

Re: EDP Renováveis - Tópico Geral

O gráfico ficou um pouco cortado, mas pelo descrito, ficamos com a ideia clara.

-

seinada

Re: EDP Renováveis - Tópico Geral

Agora sim, o gráfico

Surfar a Tendência - Análises técnicas, oportunidades, sugestões de investimento e artigos didácticos

-

- Mensagens: 2032

- Registado: 24/11/2007 23:02

- Localização: Pinhal Novo

Re: EDP Renováveis - Tópico Geral

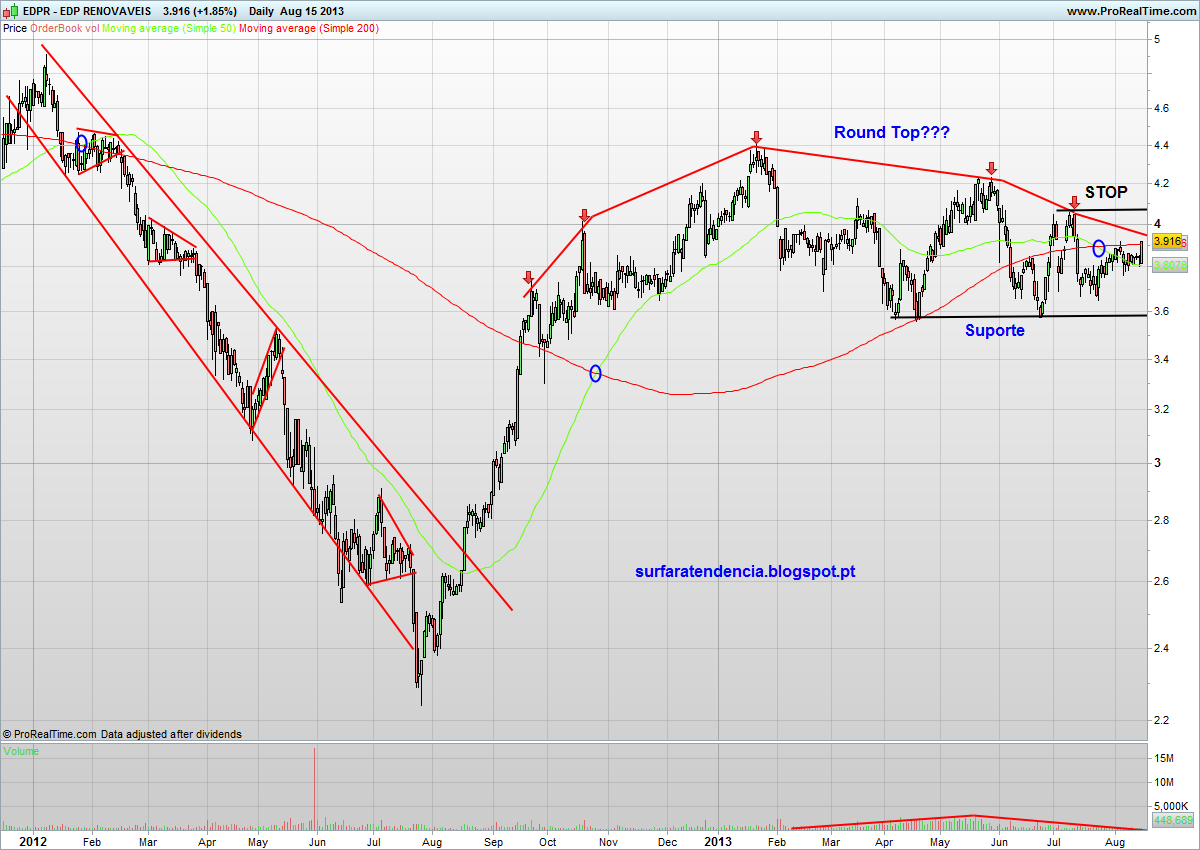

A vencedora da análise semanal foi a EDP Renováveis. À semelhança do índice de referência, o PSI20, também a EDPR se encontra num ciclo descendente de longo prazo. Desde a sua colocação em bolsa, em 2008, já fez quatro máximos relativos de longo prazo sucessivamente inferiores ao anterior e encontrar-se-à actualmente a fazer o quinto. Sendo um título marcadamente técnico, tem por tradição dar sinais consistentes de inversão e/ou consolidação.

Depois de um ano de 2012 bipolar, em que foi protagonista de uma queda de 50% na primeira metade do ano (delimitada por um canal descendente de relativa consistência) e de uma subida de 100% na segunda metade, 2013 parece estar a ser um ano de distribuição.

Ao que tudo indica, a EDPR estará actualmente a fazer um round top, com três higher-highs a darem lugar a dois lower-highs e volumes em crescente estagnação. Se somarmos esse sinal à death cross que recentemente se formou (e, como podemos ver pelo histórico, este é um título onde os cruzamentos dariam trades lucrativos) e ao potencial de correcção que os principais índices de referência terão, a EDPR poderá mesmo estar a preparar-se para uma inversão de tendência de médio prazo.

Se as cotações quebrarem em baixa o suporte, que actualmente se encontra nos 3,6€, o round top confirma-se e o potencial de queda numa zona sem qualquer suporte recente é muito significativo. A seguir-se a tendência de longo prazo, de lower-lows, poderemos mesmo caminhar para novos mínimos. Todo este cenário se inverte caso os actuais máximos sejam quebrados em alta, numa primeira fase os 4,07 e numa segunda fase os 4,23. As notícias de uma absorção da EDPR por parte da EDP (que será decidida até 2015) poderão regressar a qualquer momento, tornando a direcção da cotada certamente mais imprevisível. Para já estou curto e na expectativa, mas bastante despreocupado.

Disclaimer: Estou actualmente curto na EDPR. Mesmo que involuntariamente, este facto poderá de alguma forma retirar rigor à minha análise

http://3.bp.blogspot.com/-gyKkSgX9Img/Ug4V82r723I/AAAAAAAAA8A/3X7MR_F2UuU/s1600/EDP+RENOVAVEIS.png

Depois de um ano de 2012 bipolar, em que foi protagonista de uma queda de 50% na primeira metade do ano (delimitada por um canal descendente de relativa consistência) e de uma subida de 100% na segunda metade, 2013 parece estar a ser um ano de distribuição.

Ao que tudo indica, a EDPR estará actualmente a fazer um round top, com três higher-highs a darem lugar a dois lower-highs e volumes em crescente estagnação. Se somarmos esse sinal à death cross que recentemente se formou (e, como podemos ver pelo histórico, este é um título onde os cruzamentos dariam trades lucrativos) e ao potencial de correcção que os principais índices de referência terão, a EDPR poderá mesmo estar a preparar-se para uma inversão de tendência de médio prazo.

Se as cotações quebrarem em baixa o suporte, que actualmente se encontra nos 3,6€, o round top confirma-se e o potencial de queda numa zona sem qualquer suporte recente é muito significativo. A seguir-se a tendência de longo prazo, de lower-lows, poderemos mesmo caminhar para novos mínimos. Todo este cenário se inverte caso os actuais máximos sejam quebrados em alta, numa primeira fase os 4,07 e numa segunda fase os 4,23. As notícias de uma absorção da EDPR por parte da EDP (que será decidida até 2015) poderão regressar a qualquer momento, tornando a direcção da cotada certamente mais imprevisível. Para já estou curto e na expectativa, mas bastante despreocupado.

Disclaimer: Estou actualmente curto na EDPR. Mesmo que involuntariamente, este facto poderá de alguma forma retirar rigor à minha análise

http://3.bp.blogspot.com/-gyKkSgX9Img/Ug4V82r723I/AAAAAAAAA8A/3X7MR_F2UuU/s1600/EDP+RENOVAVEIS.png

Surfar a Tendência - Análises técnicas, oportunidades, sugestões de investimento e artigos didácticos

-

- Mensagens: 2032

- Registado: 24/11/2007 23:02

- Localização: Pinhal Novo

Re: EDP Renováveis - Tópico Geral

motocross Escreveu:Pikota,

Antes de tudo considero-me ainda muito novato nestas andanças. Na Bolsa este é um processo de aprendizagem que vou tendo.

Vamos ver se te consigo ajudar:

- Em qualquer entrada num papel (acção) é crucial ter um plano. Um plano no valor que quero atingir. ( o meu caso os 4€) e sair. O meu plano passa por chegar a este valor pois na AT (Análise técnica) a EDPr demostra que a zona de 4€/4,05€ é uma resistência ( valor onde se repetiram tentativas frustradas de ultrapassar a zona e onde o titulo corrigiu para baixo várias vezes durante os últimos 3 meses creio. Se porventura ultrapassar o valor é possível que vá à próxima resistência (algures entre os 4,20€- 4,30).

se porventura a acção cair eu tenho de ter um plano de minimização da minha perda (entrei a 3,79€ preço médio) e inicialmente o meu plano era sair se ela caísse aos 3,70€ assumindo assim uma perda de 2,5%, para não me entalar com elas.

Actualmente o meu plano de trading foi ajustado no stoploss para os 3,76€. Porquê? porque a acção subiu estes 0,06€ desde que entrei. Se ela subir para os 3,90€ ajustarei o stoploss para os 3,83€ e assim sucessivamente.

Stop loss: podes colocar um valor de venda que se é atingido automaticamente a acção é vendida. Muito utilizado por mim quando não tenho tempo de ver como está a acção.

mas o stop loss pode ser mental: se estiver a seguir o mercado, como hoje, não tenho o stop activado no sistema. Dou ordem venda (OV) no momento que quero.

em resumo: ter um plano e cumprir o plano, dormir bem (já passei por elas no passado), não estar preocupado e seguir a tendência do mercado.

estar fora nas quedas e entrar nos ressaltos de mercado.

um abraço

Obrigado, foste muito explicito.

Eu quando entrei tinha um plano positivo para sair mas nunca um negativo (sair com perda).

Neste momento quero sair com o menos prejuízo possível, ando já alguns meses e os valores que foram atingidos não são os que pretendo para sair.

Sei que vai ser muito difícil atingir os valores que entrei mas há que ter esperança, se bem que para a maior parte, esperança não há nas transacções da bolsa.

- Mensagens: 571

- Registado: 4/2/2010 15:57

- Localização: Viana do Castelo

Re: EDP Renováveis - Tópico Geral

Pikota,

Antes de tudo considero-me ainda muito novato nestas andanças. Na Bolsa este é um processo de aprendizagem que vou tendo.

Vamos ver se te consigo ajudar:

- Em qualquer entrada num papel (acção) é crucial ter um plano. Um plano no valor que quero atingir. ( o meu caso os 4€) e sair. O meu plano passa por chegar a este valor pois na AT (Análise técnica) a EDPr demostra que a zona de 4€/4,05€ é uma resistência ( valor onde se repetiram tentativas frustradas de ultrapassar a zona e onde o titulo corrigiu para baixo várias vezes durante os últimos 3 meses creio. Se porventura ultrapassar o valor é possível que vá à próxima resistência (algures entre os 4,20€- 4,30).

se porventura a acção cair eu tenho de ter um plano de minimização da minha perda (entrei a 3,79€ preço médio) e inicialmente o meu plano era sair se ela caísse aos 3,70€ assumindo assim uma perda de 2,5%, para não me entalar com elas.

Actualmente o meu plano de trading foi ajustado no stoploss para os 3,76€. Porquê? porque a acção subiu estes 0,06€ desde que entrei. Se ela subir para os 3,90€ ajustarei o stoploss para os 3,83€ e assim sucessivamente.

Stop loss: podes colocar um valor de venda que se é atingido automaticamente a acção é vendida. Muito utilizado por mim quando não tenho tempo de ver como está a acção.

mas o stop loss pode ser mental: se estiver a seguir o mercado, como hoje, não tenho o stop activado no sistema. Dou ordem venda (OV) no momento que quero.

em resumo: ter um plano e cumprir o plano, dormir bem (já passei por elas no passado), não estar preocupado e seguir a tendência do mercado.

estar fora nas quedas e entrar nos ressaltos de mercado.

Fui buscar estes artigos na net mas poderás explorar isto melhor efectuando uma busca com esses termos no Google: aparecem centenas de artigos sobre isto e sobre outros termos que será conveniente tentares identificar-te com eles.

Swing Trader

"Swing trading, é uma forma mais tranquila para se operar o mercado de ações, de futuros (commodities e índices) ou forex do que o Day Trading. Com Swing Trading contempla-se um tempo maior, diminui-se o risco, aumentam-se os lucros sem desconsiderar a possibilidade de se mudar para o Day Trading quando for necessário para salvar uma operação vitoriosa. O swings vem de todos tamanhos e gostos. Se olharmos num gráfico semanal, veremos que alguns movimentos levam semanas para se completarem, mas se olharmos os gráficos em períodos menores teremos swings que levam apenas dias, outros duram poucas horas e alguns acontecem dentro de minutos. O problema central é como aproveitar essas subidas curtas ao longo de movimentos maiores que chamamos de tendência."

Stop Loss

"rdem stop loss, stop order ou simplesmente stop loss é um tipo de ordem de negociação especial que você envia para sua corretora.

A ordem stop loss indica sua intenção de interromper a perda (loss) em uma posição aberta.

Por exemplo, se você compra uma ação a R$ 100 e acredita que se ela cair abaixo de R$ 95 a tendência é cair mais, você pode cadastrar uma ordem stop loss em R$ 95 em sua corretora.

Quando (e se) a cotação da ação cair para R$ 95 ou abaixo, sua ordem stop loss dispara uma ordem de venda das ações automaticamente.

Ordem Stop Loss Como Controle de Risco

Geralmente os investidores utilizam ordens stop loss como medida de controle dos riscos de operação.

Isso porque, teoricamente, uma ação pode cair para qualquer valor a qualquer momento. Com uma ordem stop loss, você tem a garantia de que se os preços alcançarem determinado nível, suas perdas serão interrompidas.

Valor de Disparo e Limite

Em seu home-broker, ao cadastrar uma order stop, você provavelmente vai ter que informar dois preços: o de disparo e o limite.

O preço de disparo é o que, quando alcançado, criará uma ordem de venda limitada pelo preço de limite. Por exemplo, se sua ação está cotada a R$ 50 e você cadastra uma ordem stop loss com preço de disparo em R$ 45 e preço limite de R$ 40, então se a cotação cair a R$ 45 (disparo), uma ordem de venda limitada é enviada com valor de R$ 40 — ou seja, você vai vender suas ações para qualquer comprador até este preço.

Mas por que utilizar um valor limite abaixo do valor de disparo? O motivo é o seguinte: tentar garantir que ordem limitada não seja saltada...

Ordens Stop Saltadas

Como vimos, quando a cotação de uma ação atinge o preço de disparo, sua ordem é enviada pelo preço de limite.

Acontece que em rápidos movimentos do mercado, é possível que o preço de disparo da ordem stop loss seja alcançado e, imediatamente após, não haja mais oferta de compra acima do seu preço limite.

Neste caso, sua ordem limitada entra para o livro de ofertas para ser executada quando os preços voltarem, se voltarem.

Neste caso, diz-se que a ordem stop foi saltada, porque você não conseguirá mais vender as ações pelo preço limite — anulando completamente a função da ordem stop loss.

Para evitar que isso aconteça, os investidores normalmente informam um preço limite abaixo do preço de disparo. Assim, quando o preço de disparo é alcançado, a ordem de venda limitada é enviada com preço abaixo do valor de mercado, aumentando as chances de venda das ações.

Lembrando que uma ordem de venda com valor abaixo da melhor oferta de compra presente no livro de ofertas será executada pelo preço desta última. Por exemplo, se a melhor oferta de compra for R$ 45 e você enviar a ordem limitada a R$ 40, então você venderá suas ações a R$ 45 (sujeito a disponibilidade da quantidade sendo vendida, é claro). Alguns investidores usam o preço limite de 1 centavo — indicando que querem vender suas ações pelo melhor preço, seja ele qual for, e fechar a posição de qualquer maneira."

um abraço

Antes de tudo considero-me ainda muito novato nestas andanças. Na Bolsa este é um processo de aprendizagem que vou tendo.

Vamos ver se te consigo ajudar:

- Em qualquer entrada num papel (acção) é crucial ter um plano. Um plano no valor que quero atingir. ( o meu caso os 4€) e sair. O meu plano passa por chegar a este valor pois na AT (Análise técnica) a EDPr demostra que a zona de 4€/4,05€ é uma resistência ( valor onde se repetiram tentativas frustradas de ultrapassar a zona e onde o titulo corrigiu para baixo várias vezes durante os últimos 3 meses creio. Se porventura ultrapassar o valor é possível que vá à próxima resistência (algures entre os 4,20€- 4,30).

se porventura a acção cair eu tenho de ter um plano de minimização da minha perda (entrei a 3,79€ preço médio) e inicialmente o meu plano era sair se ela caísse aos 3,70€ assumindo assim uma perda de 2,5%, para não me entalar com elas.

Actualmente o meu plano de trading foi ajustado no stoploss para os 3,76€. Porquê? porque a acção subiu estes 0,06€ desde que entrei. Se ela subir para os 3,90€ ajustarei o stoploss para os 3,83€ e assim sucessivamente.

Stop loss: podes colocar um valor de venda que se é atingido automaticamente a acção é vendida. Muito utilizado por mim quando não tenho tempo de ver como está a acção.

mas o stop loss pode ser mental: se estiver a seguir o mercado, como hoje, não tenho o stop activado no sistema. Dou ordem venda (OV) no momento que quero.

em resumo: ter um plano e cumprir o plano, dormir bem (já passei por elas no passado), não estar preocupado e seguir a tendência do mercado.

estar fora nas quedas e entrar nos ressaltos de mercado.

Fui buscar estes artigos na net mas poderás explorar isto melhor efectuando uma busca com esses termos no Google: aparecem centenas de artigos sobre isto e sobre outros termos que será conveniente tentares identificar-te com eles.

Swing Trader

"Swing trading, é uma forma mais tranquila para se operar o mercado de ações, de futuros (commodities e índices) ou forex do que o Day Trading. Com Swing Trading contempla-se um tempo maior, diminui-se o risco, aumentam-se os lucros sem desconsiderar a possibilidade de se mudar para o Day Trading quando for necessário para salvar uma operação vitoriosa. O swings vem de todos tamanhos e gostos. Se olharmos num gráfico semanal, veremos que alguns movimentos levam semanas para se completarem, mas se olharmos os gráficos em períodos menores teremos swings que levam apenas dias, outros duram poucas horas e alguns acontecem dentro de minutos. O problema central é como aproveitar essas subidas curtas ao longo de movimentos maiores que chamamos de tendência."

Stop Loss

"rdem stop loss, stop order ou simplesmente stop loss é um tipo de ordem de negociação especial que você envia para sua corretora.

A ordem stop loss indica sua intenção de interromper a perda (loss) em uma posição aberta.

Por exemplo, se você compra uma ação a R$ 100 e acredita que se ela cair abaixo de R$ 95 a tendência é cair mais, você pode cadastrar uma ordem stop loss em R$ 95 em sua corretora.

Quando (e se) a cotação da ação cair para R$ 95 ou abaixo, sua ordem stop loss dispara uma ordem de venda das ações automaticamente.

Ordem Stop Loss Como Controle de Risco

Geralmente os investidores utilizam ordens stop loss como medida de controle dos riscos de operação.

Isso porque, teoricamente, uma ação pode cair para qualquer valor a qualquer momento. Com uma ordem stop loss, você tem a garantia de que se os preços alcançarem determinado nível, suas perdas serão interrompidas.

Valor de Disparo e Limite

Em seu home-broker, ao cadastrar uma order stop, você provavelmente vai ter que informar dois preços: o de disparo e o limite.

O preço de disparo é o que, quando alcançado, criará uma ordem de venda limitada pelo preço de limite. Por exemplo, se sua ação está cotada a R$ 50 e você cadastra uma ordem stop loss com preço de disparo em R$ 45 e preço limite de R$ 40, então se a cotação cair a R$ 45 (disparo), uma ordem de venda limitada é enviada com valor de R$ 40 — ou seja, você vai vender suas ações para qualquer comprador até este preço.

Mas por que utilizar um valor limite abaixo do valor de disparo? O motivo é o seguinte: tentar garantir que ordem limitada não seja saltada...

Ordens Stop Saltadas

Como vimos, quando a cotação de uma ação atinge o preço de disparo, sua ordem é enviada pelo preço de limite.

Acontece que em rápidos movimentos do mercado, é possível que o preço de disparo da ordem stop loss seja alcançado e, imediatamente após, não haja mais oferta de compra acima do seu preço limite.

Neste caso, sua ordem limitada entra para o livro de ofertas para ser executada quando os preços voltarem, se voltarem.

Neste caso, diz-se que a ordem stop foi saltada, porque você não conseguirá mais vender as ações pelo preço limite — anulando completamente a função da ordem stop loss.

Para evitar que isso aconteça, os investidores normalmente informam um preço limite abaixo do preço de disparo. Assim, quando o preço de disparo é alcançado, a ordem de venda limitada é enviada com preço abaixo do valor de mercado, aumentando as chances de venda das ações.

Lembrando que uma ordem de venda com valor abaixo da melhor oferta de compra presente no livro de ofertas será executada pelo preço desta última. Por exemplo, se a melhor oferta de compra for R$ 45 e você enviar a ordem limitada a R$ 40, então você venderá suas ações a R$ 45 (sujeito a disponibilidade da quantidade sendo vendida, é claro). Alguns investidores usam o preço limite de 1 centavo — indicando que querem vender suas ações pelo melhor preço, seja ele qual for, e fechar a posição de qualquer maneira."

um abraço

Editado pela última vez por motocross em 9/8/2013 12:33, num total de 1 vez.

-

- Mensagens: 297

- Registado: 28/12/2010 18:23

- Localização: Leiria

Re: EDP Renováveis - Tópico Geral

Pikota Escreveu:G.Ricardostc Escreveu:Pikota Escreveu:Já pensei em sair, mas não queria perder tanto, tenho alguma esperança que suba um pouco mais.

Quero acreditar que vai subir um pouco mais, caso contrário saio e entro onde já deveria ter entrado à muito na Jerónimo Martins.

Já agora, qual a vossa opinião em relação à EDPr?

Irias sair de um problema para meter-te noutro. Pois possivelmente quando fosses a entrar ela ira corrigir, e assim sucessivamente.

Como mencionavas anteriormente entras-te a longo prazo na EDPR, a quanto % encontra-se o teu stop Loss ?

Poderás ter entrado com um objectivo de longo prazo, mas o teu stop loss poderá ter sido colocado com a mentalidade de swing trader, poderá estar aí tua própria armadilha.

Sou um pouco novato nisto, já fiz algumas transacções e correram bem, esta última da EDPr é que foi uma péssima ideia ter entrado.

Podes explicar-me o que significa esses termos que não percebo?

Não sei a que termos que te referes.[/quote]

stop Loss

swing trader[/quote]

editado sem efeito

- Mensagens: 189

- Registado: 24/6/2010 13:43

- Localização: 13

Re: EDP Renováveis - Tópico Geral

G.Ricardostc Escreveu:Pikota Escreveu:Já pensei em sair, mas não queria perder tanto, tenho alguma esperança que suba um pouco mais.

Quero acreditar que vai subir um pouco mais, caso contrário saio e entro onde já deveria ter entrado à muito na Jerónimo Martins.

Já agora, qual a vossa opinião em relação à EDPr?

Irias sair de um problema para meter-te noutro. Pois possivelmente quando fosses a entrar ela ira corrigir, e assim sucessivamente.

Como mencionavas anteriormente entras-te a longo prazo na EDPR, a quanto % encontra-se o teu stop Loss ?

Poderás ter entrado com um objectivo de longo prazo, mas o teu stop loss poderá ter sido colocado com a mentalidade de swing trader, poderá estar aí tua própria armadilha.

Sou um pouco novato nisto, já fiz algumas transacções e correram bem, esta última da EDPr é que foi uma péssima ideia ter entrado.

Podes explicar-me o que significa esses termos que não percebo?

Não sei a que termos que te referes.[/quote]

stop Loss

swing trader

- Mensagens: 571

- Registado: 4/2/2010 15:57

- Localização: Viana do Castelo

Re: EDP Renováveis - Tópico Geral

Pikota Escreveu:G.Ricardostc Escreveu:pikota Escreveu:Já pensei em sair, mas não queria perder tanto, tenho alguma esperança que suba um pouco mais.

Quero acreditar que vai subir um pouco mais, caso contrário saio e entro onde já deveria ter entrado à muito na Jerónimo Martins.

Já agora, qual a vossa opinião em relação à EDPr?

Irias sair de um problema para meter-te noutro. Pois possivelmente quando fosses a entrar ela ira corrigir, e assim sucessivamente.

Como mencionavas anteriormente entras-te a longo prazo na EDPR, a quanto % encontra-se o teu stop Loss ?

Poderás ter entrado com um objectivo de longo prazo, mas o teu stop loss poderá ter sido colocado com a mentalidade de swing trader, poderá estar aí tua própria armadilha.

Sou um pouco novato nisto, já fiz algumas transacções e correram bem, esta última da EDPr é que foi uma péssima ideia ter entrado.

Podes explicar-me o que significa esses termos que não percebo?

Não sei a que termos que te referes.

- Mensagens: 189

- Registado: 24/6/2010 13:43

- Localização: 13

Re: EDP Renováveis - Tópico Geral

G.Ricardostc Escreveu:pikota Escreveu:Já pensei em sair, mas não queria perder tanto, tenho alguma esperança que suba um pouco mais.

Quero acreditar que vai subir um pouco mais, caso contrário saio e entro onde já deveria ter entrado à muito na Jerónimo Martins.

Já agora, qual a vossa opinião em relação à EDPr?

Irias sair de um problema para meter-te noutro. Pois possivelmente quando fosses a entrar ela ira corrigir, e assim sucessivamente.

Como mencionavas anteriormente entras-te a longo prazo na EDPR, a quanto % encontra-se o teu stop Loss ?

Poderás ter entrado com um objectivo de longo prazo, mas o teu stop loss poderá ter sido colocado com a mentalidade de swing trader, poderá estar aí tua própria armadilha.

Sou um pouco novato nisto, já fiz algumas transacções e correram bem, esta última da EDPr é que foi uma péssima ideia ter entrado.

Podes explicar-me o que significa esses termos que não percebo?

- Mensagens: 571

- Registado: 4/2/2010 15:57

- Localização: Viana do Castelo

Re: EDP Renováveis - Tópico Geral

Já pensei em sair, mas não queria perder tanto, tenho alguma esperança que suba um pouco mais.

Quero acreditar que vai subir um pouco mais, caso contrário saio e entro onde já deveria ter entrado à muito na Jerónimo Martins.

Já agora, qual a vossa opinião em relação à EDPr?[/quote]

Irias sair de um problema para meter-te noutro. Pois possivelmente quando fosses a entrar ela ira corrigir, e assim sucessivamente.

Como mencionavas anteriormente entras-te a longo prazo na EDPR, a quanto % encontra-se o teu stop Loss ?

Poderás ter entrado com um objectivo de longo prazo, mas o teu stop loss poderá ter sido colocado com a mentalidade de swing trader, poderá estar aí tua própria armadilha.

Quero acreditar que vai subir um pouco mais, caso contrário saio e entro onde já deveria ter entrado à muito na Jerónimo Martins.

Já agora, qual a vossa opinião em relação à EDPr?[/quote]

Irias sair de um problema para meter-te noutro. Pois possivelmente quando fosses a entrar ela ira corrigir, e assim sucessivamente.

Como mencionavas anteriormente entras-te a longo prazo na EDPR, a quanto % encontra-se o teu stop Loss ?

Poderás ter entrado com um objectivo de longo prazo, mas o teu stop loss poderá ter sido colocado com a mentalidade de swing trader, poderá estar aí tua própria armadilha.

- Mensagens: 189

- Registado: 24/6/2010 13:43

- Localização: 13

Re: EDP Renováveis - Tópico Geral

G.Ricardostc Escreveu:motocross Escreveu:Bom dia Pikota,

Também estou dentro a apontar para os 4€ e sair.

Entrou a quanto? Curiosidade minha...

Importante é cumprir o plano de trading. Por vezes se deixo estar confortável com uma posição largo-a...para ficar tranquilo.

cumps

Motocross

De facto cumprir um plano de trading é muito importante, mas por vezes reajusta-lo é ainda melhor.

Pikota, se já não sentes confiança na operação e se esta acima do preço de entrada poderás desfazer 80 % das acções e deixar correr as restantes ao objectivo inicialmente pretendido.

Objectivo deste método diminuir stress, reduzir perda capital e aumentar confiança sobre os teus trades a longo prazo.

Cumprimentos,

Ricardo

Já pensei em sair, mas não queria perder tanto, tenho alguma esperança que suba um pouco mais.

Quero acreditar que vai subir um pouco mais, caso contrário saio e entro onde já deveria ter entrado à muito na Jerónimo Martins.

Já agora, qual a vossa opinião em relação à EDPr?

- Mensagens: 571

- Registado: 4/2/2010 15:57

- Localização: Viana do Castelo

Re: EDP Renováveis - Tópico Geral

motocross Escreveu:Bom dia Pikota,

Também estou dentro a apontar para os 4€ e sair.

Entrou a quanto? Curiosidade minha...

Importante é cumprir o plano de trading. Por vezes se deixo estar confortável com uma posição largo-a...para ficar tranquilo.

cumps

Motocross

Entrei já à bastante tempo a 6.20.

Não queria perder muito, mas acho que é o que vai acontecer.

- Mensagens: 571

- Registado: 4/2/2010 15:57

- Localização: Viana do Castelo

Re: EDP Renováveis - Tópico Geral

motocross Escreveu:Bom dia Pikota,

Também estou dentro a apontar para os 4€ e sair.

Entrou a quanto? Curiosidade minha...

Importante é cumprir o plano de trading. Por vezes se deixo estar confortável com uma posição largo-a...para ficar tranquilo.

cumps

Motocross

De facto cumprir um plano de trading é muito importante, mas por vezes reajusta-lo é ainda melhor.

Pikota, se já não sentes confiança na operação e se esta acima do preço de entrada poderás desfazer 80 % das acções e deixar correr as restantes ao objectivo inicialmente pretendido.

Objectivo deste método diminuir stress, reduzir perda capital e aumentar confiança sobre os teus trades a longo prazo.

Cumprimentos,

Ricardo

- Mensagens: 189

- Registado: 24/6/2010 13:43

- Localização: 13

Re: EDP Renováveis - Tópico Geral

Bom dia Pikota,

Também estou dentro a apontar para os 4€ e sair.

Entrou a quanto? Curiosidade minha...

Importante é cumprir o plano de trading. Por vezes se deixo estar confortável com uma posição largo-a...para ficar tranquilo.

cumps

Motocross

Também estou dentro a apontar para os 4€ e sair.

Entrou a quanto? Curiosidade minha...

Importante é cumprir o plano de trading. Por vezes se deixo estar confortável com uma posição largo-a...para ficar tranquilo.

cumps

Motocross

-

- Mensagens: 297

- Registado: 28/12/2010 18:23

- Localização: Leiria

Re: EDP Renováveis - Tópico Geral

Entrei nesta cotação a longo prazo mas de dia para dia começo a perder essa ideia.

Qual a vossa opinião a longo prazo para a EDPr?

Qual a vossa opinião a longo prazo para a EDPr?

- Mensagens: 571

- Registado: 4/2/2010 15:57

- Localização: Viana do Castelo

Re: EDP Renováveis - Tópico Geral

Fica um gráfico atualizado da EDPR, com a formação final do padrão gráfico Diamante.

- Anexos

-

- Clicar para aumentar

-

- Mensagens: 361

- Registado: 31/3/2009 21:49

- Localização: Viseu

Re: EDP Renováveis - Tópico Geral

Pikota Escreveu:Não deveriam ter sido já apresentados os resultados 1º semestre de 2013?

Fui procurar.

Toma lá.

isto é só para amigos, OK

abraços

http://www.jornaldenegocios.pt/empresas ... estre.html

Rasteiro

- Mensagens: 3084

- Registado: 29/11/2007 12:24

- Localização: Coimbra

Re: EDP Renováveis - Tópico Geral

Pikota Escreveu:Não deveriam ter sido já apresentados os resultados 1º semestre de 2013?

já foram á 2 ou 3 dias atrás.

andam desatento.

Vais ao jornal de negocios, que tém lá um tópico com os resultados das espresas.

abraços

Rasteiro

- Mensagens: 3084

- Registado: 29/11/2007 12:24

- Localização: Coimbra

Re: EDP Renováveis - Tópico Geral

Não deveriam ter sido já apresentados os resultados 1º semestre de 2013?

- Mensagens: 571

- Registado: 4/2/2010 15:57

- Localização: Viana do Castelo

Re: EDP Renováveis - Tópico Geral

EDP Renováveis junta-se à GDF Suez e à Areva em concurso público francês

22 Julho 2013, 21:11 por Rita Dias Baltazar | rbaltazar@negocios.pt

As três empresas participarão em parceria num concurso público francês para a construção de dois parques eólicos em águas francesas de 1.000 megawatts.

A EDP Renováveis assinou um acordo com a GDF Suez para participarem em consórcio num concurso para o desenvolvimento e instalação de uma plataforma de energia eólica “offshore” (em solo marítimo), em águas francesas. No total, a capacidade de produção dos dois parques, a construir em Le Tréport e próximo das ilhas de Yeu e Noirmoutier, deverá ser de 1.000 megawatts.

Do consórcio fará também parte a Areva, que será responsável pelo design e construção das turbinas eólicas, de acordo com o comunicado divulgado pela GDF Suez. A empresa é accionista da Reporwer Systems, um dos maiores fornecedores mundiais de turbinas eólicas.

Estes novos parques eólicos têm como objectivo contribuir para a reindustrialização, mas respeitando o património, paisagem e turismo locais. O sector das pescas deverá também beneficiar com estas construções que dever-lhe-ão servir de apoio.

Juntas, a EDP Renováveis e a GDF Suez possuem uma capacidade instalada de 36 mil megawatts de energia renovável. As duas empresas estão a desenvolver, na actualidade, 15 projectos de exploração de energia eólica “offshore”, num total de 5 mil megawatts.

As propostas deverão ser submetidas à entidade reguladora do mercado energético, de França, até 29 de Novembro. A escolha do vencedor do concurso cabe ao governo francês que deverá anunciar a decisão em 2014, segundo a agência Bloomberg.

22 Julho 2013, 21:11 por Rita Dias Baltazar | rbaltazar@negocios.pt

As três empresas participarão em parceria num concurso público francês para a construção de dois parques eólicos em águas francesas de 1.000 megawatts.

A EDP Renováveis assinou um acordo com a GDF Suez para participarem em consórcio num concurso para o desenvolvimento e instalação de uma plataforma de energia eólica “offshore” (em solo marítimo), em águas francesas. No total, a capacidade de produção dos dois parques, a construir em Le Tréport e próximo das ilhas de Yeu e Noirmoutier, deverá ser de 1.000 megawatts.

Do consórcio fará também parte a Areva, que será responsável pelo design e construção das turbinas eólicas, de acordo com o comunicado divulgado pela GDF Suez. A empresa é accionista da Reporwer Systems, um dos maiores fornecedores mundiais de turbinas eólicas.

Estes novos parques eólicos têm como objectivo contribuir para a reindustrialização, mas respeitando o património, paisagem e turismo locais. O sector das pescas deverá também beneficiar com estas construções que dever-lhe-ão servir de apoio.

Juntas, a EDP Renováveis e a GDF Suez possuem uma capacidade instalada de 36 mil megawatts de energia renovável. As duas empresas estão a desenvolver, na actualidade, 15 projectos de exploração de energia eólica “offshore”, num total de 5 mil megawatts.

As propostas deverão ser submetidas à entidade reguladora do mercado energético, de França, até 29 de Novembro. A escolha do vencedor do concurso cabe ao governo francês que deverá anunciar a decisão em 2014, segundo a agência Bloomberg.

- Mensagens: 1257

- Registado: 29/2/2004 22:20

- Localização: senhora da hora

- Mensagens: 13

- Registado: 15/7/2013 10:43

Re: EDP Renováveis - Tópico Geral

?????????????????????????????????????????????????????..

- Mensagens: 1257

- Registado: 29/2/2004 22:20

- Localização: senhora da hora

Re: EDP Renováveis - Tópico Geral

data dos proximos resultados?

- Mensagens: 1257

- Registado: 29/2/2004 22:20

- Localização: senhora da hora

Re: EDP Renováveis - Tópico Geral

possa, ninguem comenta esta menina.

- Mensagens: 1257

- Registado: 29/2/2004 22:20

- Localização: senhora da hora

Quem está ligado:

Utilizadores a ver este Fórum: bigest, J.f.vieira e 180 visitantes