Concluídos os grandes princípios a reter, vistos separadamente nos pontos anteriores, como cozinhar isto tudo duma forma coerente que propicie alguma garantia de sucesso? Pois nada melhor do que ter testado um naipe variado e bastante longo de condições conjuntas que se podem harmonizar e resumir ao que abaixo é indicado:

1) Estabelecer sempre 3 operações semanais a executar numa carteira com as seguintes maturidades planeadas:

Início da 1ª operação – 2ª feira, entre as 18h e as 21h. Maturidade da 1ª operação – Deixar expirar até ao final da sessão da 4ª feira seguinte na mesma semana.

Início da 2ª operação – 4ª feira, entre as 18h e as 21h. Maturidade da 2ª operação – Deixar expirar até ao final da sessão da 6ª feira seguinte na mesma semana.

Início da 3ª operação – 6ª feira, entre as 18h e as 21h. Maturidade da 3ª operação – Deixar expirar até ao final da sessão da 2ª feira da semana seguinte.

Após abrir qualquer destas operações não precisamos de nos preocupar mais no futuro porque todas elas serão levadas sem interrupção até ao seu final na sessão da data de maturidade, onde nesse caso não serão cobradas mais comissões de trading mas apenas o registo dos valores finais obtidos e as conversões entre Dólares e Euros na conta de trading.

Porquê colocar as ordens apenas ao final dos dias indicados? Porque às horas indicadas a respectiva sessão nos Estados Unidos se encontra numa fase praticamente terminal em que o índice pouco se alterará. Recordo que numa ótica de venda maioritária de opções deveremos deixar passar o mínimo possível de período de negociação futura, uma vez que o índice terá assim maiores probabilidades de manter a sua cotação quase inalterada, caso não se mova a favor da tendência, num dos dois possíveis cenários favoráveis aos vendedores de opções, deixando passar o mínimo tempo de negociação de Bolsa até terminar o período de maturidade. Por exemplo, nas 3 operações acima indicadas de longe a mais favorável neste sistema a quem vende maioritariamente opções será a 3ª operação, uma vez que apenas terá de deixar passar a sessão da 2ª feira seguinte para embolsar o dinheiro da venda. Em contrapartida o valor da venda estabelecido na 6ª feira assegura uma duração de opção com 3 dias de existência até à sua extinção, recordando que quanto maior for o período de existência da opção mais caro será o valor dessa opção para obter na venda um valor o mais elevado possível para arrecadar em carteira.

Para sabermos onde vamos colocar as nossas ordens de compra e venda nos strikes do SPX mais otimizados possíveis, teremos de estabelecer de modo individual através dum critério de gosto pessoal para cada um que utilize esta técnica, um simples indicador que consiga de alguma forma medir a força tendencial, de preferência nas escalas diária e semanal, que varie numa escala nos seus extremos entre +100 pontos, significando nesse caso uma força tendencial ascendente muito forte, e -100 pontos, com um significado de força tendencial descendente muito forte.

Conhecendo bem a força da tendência conjunta equivalente ao somatório desses dois períodos temporais é tudo o que precisamos de saber para calcular o tipo de estratégia a seguir em cada configuração de mercado! Essa estratégia é ditada apenas pela força da tendência diária e semanal que o S&P 500 regista na altura da abertura das posições em opções.

Como é que essa configuração se materializa? Simplesmente os strikes serão calculados em cada dia de abertura numa nova operação através do conhecimento simples da proximidade dos “deltas” em que cada opção que vai ser comprada e vendida, conforme registam as fórmulas mais abaixo indicadas, de acordo com o valor dependente da força tendencial do S&P 500 ou SPX. Tão simples quanto isto!

O que são estes “deltas”? São variáveis que estabelecem a variação do preço da opção por cada subida de 1 ponto no SPX ou também as probabilidades dos strikes assim encontrados serem atingidos na data de maturidade, calculados separadamente para as 4 configurações possíveis das operações simples isoladas que são permitidas na negociação de opções: compra de Puts, venda de Puts, compra de Calls e venda de Calls.

De notar que os “deltas” das Calls são sempre positivos, já que a subida do subjacente faz com que o valor das Calls também suba, e os “deltas” das Puts são sempre negativos uma vez que quando o subjacente sobe o valor das Puts desce.

Por exemplo, ao “delta” duma Put em que o seu strike price seja igual ao preço do subjacente costuma ser atribuído pela fórmula de Black-Scholes o percentual aproximado de -50%. Exemplificando na prática como isto funciona: supondo que o S&P 500 se encontra a cotar atualmente nos 3360 pontos e que temos o preço da Put SPX strike 336 (“delta” = -50%) a cotar por exemplo em 2.58 Usd; logo que o índice suba para 3370 pontos, ou avance em 1 ponto no SPX, que passaria de 336 para 337 pontos, o valor da cotação na opção Put 336 baixaria teoricamente de 2.58 para 2.08 Usd, ou seja, os tais -0.50 Usd na sua cotação.

Condensando as conclusões, em função da pesquisa da estratégia que mais optimiza os lucros do conjunto, o segredo do eventual sucesso duma carteira composta só por opções pode-se então resumir aos conceitos atrás estabelecidos, podendo considerar-se os seguintes parâmetros essenciais:

- Capital inicial mínimo na ordem dos 10.000 Usd.

- Usar inicialmente apenas um contrato do SPX em cada operação trissemanal e subir um contrato de cada vez sempre que o capital da carteira lucre mais 10.000 Usd. Ou seja, quando o capital atingir 20.000 Usd passar a usar 2 contratos, se o capital do trading de opções chegar aos 30.000 Usd usar nessa altura 3 contratos do SPX, etc.

- Introduzir no dia de abertura de cada operação o valor da força tendencial diária e semanal numa folha de Excel, tendo em consideração que a força semanal, devido à sua pouca rapidez de ajustamento ou a um atraso de reacção em caso de viragem dos mercados, só será levada em conta quanto mais próximo estiver o seu valor da força tendencial diária.

- Uma simples folha de Excel será suficiente para nos dar os valores dos “deltas” que necessitamos para escolher os strikes das opções a comprar e vender:

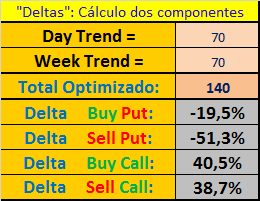

- Cálculo dos "deltas" das opções a negociar

- img1_20200812 Vertical Spreads.png (7.09 KiB) Visualizado 10042 vezes

A célula do Total Optimizado correspondente à célula “C9” possui a seguinte fórmula:

=SE(ABS(C7-C8)<=40;C7+C8;SE(ABS(C7-C8)<=80;(C7*3+C8)/2;C7*2))

A célula “C10” que corresponde ao cálculo do “delta” da Put a comprar tem a fórmula:

=-30%+C9/200*15%

A célula “C11” que corresponde ao cálculo do “delta” da Put a vender tem a fórmula:

=-45%-C9/200*9%

A célula “C12” que corresponde ao cálculo do “delta” da Call a comprar tem a fórmula:

=30%+C9/200*15%

Finalmente a célula “C13” que corresponde ao cálculo do “delta” da Call a vender tem a fórmula:

=45%-C9/200*9%

É preciso particularizar que quando os “deltas” de opções do mesmo tipo Call ou Put possuem valores muito semelhantes, separados por cerca de menos de 5% entre si, significa na prática que essas operações deixam de ser executadas.

Por exemplo: os “deltas” da Call a comprar e da Call a vender no quadro acima dariam por exemplo uma localização do strike 339 à data presente. Ora se comprarmos uma Call strike 339 e vendermos uma Call strike 339 o resultado seria nulo uma vez que se anulam entre si. Para além do mais seria um absurdo comprar e vender o mesmo strike uma vez que teríamos de gastar dinheiro nas respetivas comissões de corretagem e taxas de Bolsa.

Já agora, para completar o exemplo de cima, o quadro estaria a apontar para os seguintes strikes actuais na próxima operação a efectuar: Buy Put – strike 334 + Sell Put – strike 338; uma nova operação que equivale a um “Put bull spread”.

Todas as operações envolvidas nesta estratégia de negociação implicam créditos em conta também chamados “credit spreads”, ou seja, a carteira recebe dinheiro à cabeça e portanto não precisamos à partida de gastar dinheiro da nossa conta de trading. Evidentemente que isto não é só arrecadar dinheiro, se as nossas posições no final da maturidade forem desfavoráveis teremos de repor o valor da perda que poderá no máximo representar perto do triplo do valor recebido à partida, mas não mais que isso.

Uma curiosidade sobre a estratégia variável que a folha de Excel recomenda em cada caso:

1 - Tendência ascendente muito forte: a operação resulta num “double bull vertical spread” ou “Put Call bull spread”.

2 - Tendência ascendente moderada: a operação resultante transforma-se apenas num “Put bull spread” onde a diferença dos strikes do Put vendido e Put comprado se vai estreitando cada vez mais à medida que a força da tendência positiva vai diminuindo.

3- Tendência neutral ou força ascendente e descendente pouco significativa: a operação transforma-se numa estratégia de “iron condor”.

4- Tendência descendente moderada: a operação resultante transforma-se apenas num “Call bear spread” onde a diferença dos strikes da Call vendida e Call comprada se vai estreitando cada vez mais à medida que a força da tendência negativa se aproxima do zero ou zona de neutralidade tendencial.

5 - Tendência descendente muito forte: a operação resulta num “double bear vertical spread” ou “Put Call bear spread”.

No fundo este ciclo dependente da estratégia a seguir em função da força tendencial acaba por não ser mais que a conclusão matemática dum espectro ou leque probabilístico que nos permite usar a estratégia de opções conjunta mais optimizada possível, mediante a configuração que o mercado nos apresenta a todo o instante!

Uma importante conclusão estatística: para garantir um ganho de capital a longo prazo, no conjunto da totalidade das operações a efectuar, interessa no total das operações a efectuar que em perto de cada 4 negócios possamos ganhar dinheiro em mais de 3 delas, ou em mais de 75% dos negócios em causa.

A verdade é que a leitura simples da fórmula Black-Scholes indica que a taxa de ganhos em cada operação a longo prazo não deverá ultrapassar os 70%, o que em conclusão final arrastaria esta estratégia variável de operações para um acumulado de resultados que geraria um prejuízo no futuro! Mas lá está, esta conclusão baseia-se no simples pressuposto de obtenção de futura simetria de resultados uniformes e aleatórios que não levam em conta o bias tendencial do mercado. Um trader com um mínimo de anos de experiência em mercados sabe bem que este pressuposto não corresponde minimamente à realidade, a ineficiência dos mercados e a assimetria de distribuição de resultados futuros em função da força tendencial são neste caso o maior “edge” da estratégia que nos permite ganhar dinheiro a longo prazo! E quando os mercados se encontram maioritariamente não direccionais o sistema aconselha uma estratégia de “iron condor” baseada numa das operações mais neutrais que existem no mundo do trading de opções e que permite tirar partido nesse novo cenário do preço mais “inflacionado” das Puts e Calls vendidas do conjunto.

Chamo a atenção que nesta estratégia variável nem tudo são rosas! Por exemplo, o peso das comissões de abertura em cada operação conjunta de opções poderá rondar valores que representam perto de 10% do valor do crédito total a receber no arranque da operação em causa. Daí a importância de procurar conseguir valores de baixas comissões através da corretora que será utilizada como veículo negocial e de obter um valor acumulado bastante favorável na relação entre ganhos líquidos e perdas totais que terão de incluir a totalidade das comissões e os diferenciais de conversão entre Euros e Dólares.

Embora ainda seja prematuro deixo também a actual linha de capital registada até agora na carteira experimental, onde em 8 negócios ainda não foi registada qualquer operação negativa. Talvez não fosse mau aguardar pelo registo duma operação negativa para mosttar que o caminho real não é nem nunca poderá ser um gráfico apontado ao céu mas o certo é que ainda não ocorreu! Ou seja, o começo da experiência terá sido neste primeiro mês um panorama bem acima de qualquer boa expectativa prevista à partida.

Visualizado 10042 vezes")

- Linha de capital registada na carteira experimental de opções

Até ao presente, desde 23 de julho para cá, as 8 operações do gráfico em causa distribuiram-se do seguinte modo, conforme o valor da força tendencial:

- 2 realizadas com “Double bull spreads”.

- 6 realizadas com “Put bull spreads”.

Espero que tenham gostado e assim ter dado boas pistas ou ideias em matéria de trading de opções, com expectativa de ganhos bastante elevados a longo prazo.

Enjoy it!