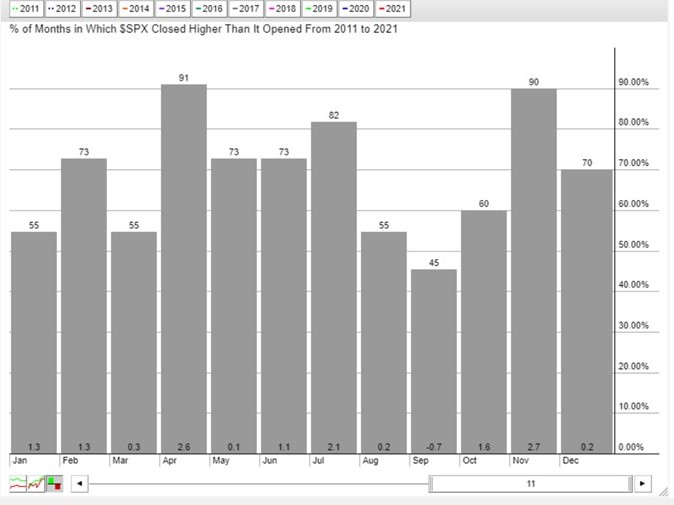

- Mapa da sasonalidade S&P500 Setembro é o mês menos positivo.jpg (66.8 KiB) Visualizado 9690 vezes

Baseado em dados objectivos, tese subjectiva, e que pode como sempre estar errada: S&P500 em Setembro tende a corrigir e substitui Outubro (antigo mês de todos os crashes), desde a crise financeira de 2008, como o mês de "maior risco" para os mercados.

Tese »

Se tiver um período corretivo superior a 4% (faltam 2.27%), escancaram-se as portas para uma nova leg MP do Bull Market, SASONAL/BUY IN OCTOBER/SELL IN MAY

viewtopic.php?f=3&t=84008#p1159224 ,

viewtopic.php?f=3&t=84008&start=25#p1159674 (ponto 4 e apenas por curiosidade o ponto 3 e o 1), até ao fim do nosso mês de Abril.

Se não atingir esse ponto durante Setembro, a correção virá mais tarde "com juros", já com o FED "tightening".

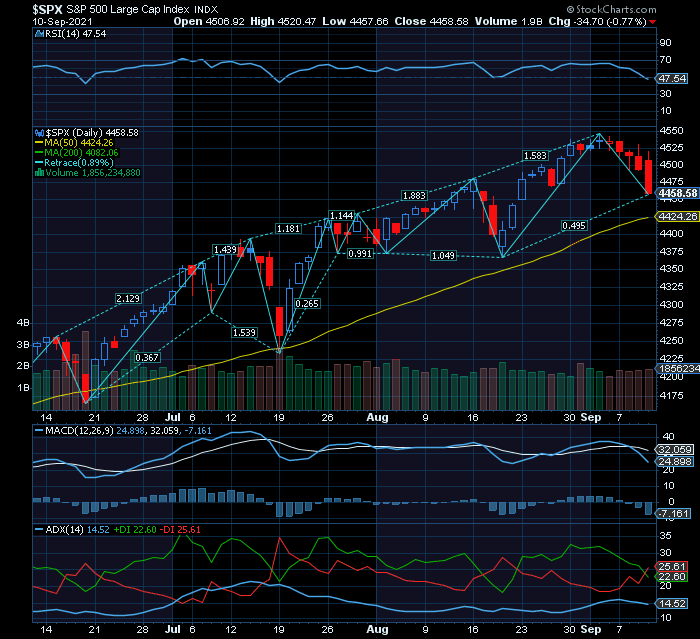

- S&P500 sobe 18,7% este ano está a 1,73% do recorde e teve 5 sessões negativas consecutivas pela primeira vez este ano.png (23.11 KiB) Visualizado 9690 vezes

A evolução S&P500 tem correlação positiva com todos os Índices USA e Mundiais. É o barómetro dos mercados e da macro economia (leading indicator). viewtopic.php?f=3&t=84008&p=1189131#p1189131Está a 1,73% de recorde absoluto mas está no pior mês da tendência pós 2008.

12 Pontos/abordagem com alguns fatores originais para que este Setembro 2021 seja um Mês propenso a correção significativa:1. Efeito psicológico reincidente em Setembro de cada ano »

September 11th » recorda aos mercados o efeito traumático, "cisne negro", que devastou os mercados e a sociedade Americana.

2 A FED »

FED's tightening deve ser calendarizado no final do mês pela FED e vai criar um efeito de moderação do crescimento da M2 e levar ao reduzir da liquidez a jorros que caracterizou o mercado americano pós-Bear market pandémico. O único efeito positivo é que reduz a inflação (que está 2,5Xacima da 10y Tresury yield.

3

Consciência e desconto antecipado, em Setembro, sobre os 2 aumentos de 25 basis points das FED Yields em 2022. Visando controlar a inflação, tem problemas laterais na redução dos resultados líquidos das empresas, aumento das Yields obrigacionistas das cotadas, an´´alises DCF para determinar upside potential perdem alguma exponenciação (rentabilidade prospectiva+custo financiamento): Yields projetadas. Por conseguinte as ações Value passam a ter menos upside e as mais endividadas, Growth e Value, passam a ter downside.

3.

PIOR DE TODAS » Congresso » Este é o

mês inicial para aprovação do Budget anual e do aumento da carga fiscal (para fazer frente ao plano de 2.5 triliões de infraestruturas BIDEN). Dada a resistência e objeções dos Republicanos, não deverá ser aprovado este mês e os

mercados detestam a incerteza e os "duodécimos". 5.

Demasiados IPO's a chegar: Mau sinal. Quando Rivian (80B$), Impossible Foods (40B$) e mais 18 companhias vão-se lançar, retirando liquidez dos outros 11.000 títulos cotados em Bolsas Americanas.

6. Tensão Geopolítica com a China: Nos

ADR's Chineses e nas exportadoras USA já se sentem correções que podem ser agravadas (ou reduzidas) em função das políticas militares, regulatórias e económicas CHINA+BIDEN.

7. Estamos tão

próximos do recorde absoluto S&P500 (1,73%) num mercado que já sobe acima da média anual dos últimos 30 anos, que o upside potential fica um pouco limitado.

8.

Volatilidade muito baixa para a época (embora na média de Bull Markets) » mercados ainda não demonstram o FUD exigido para Setembro, logo deveria surgir um spike na volatilidade » mensurado pelo VIXX.

9.

Margin Debts começaram a reduzir-se porque as taxas de juro implícitas estão a subir (em alguns casos 100 basis, ex. E-Trade para pequenos investidores) Com menos alavancagem individual e colectiva, a possibilidade de fazer crescer as cotações diminui-se.

10. Abrandamento do crescimento do PIB devido à 4ª vaga da pandemia. Embora o crescimento MACRO continue acima de qualquer média década a década, a verdade é que o

PIB trimestral (3º trim) vai abrandar face ao crescimento diabólico do 1º e 2º trimestres.11. E por consequência, no

final de Setembro, começam os pré-anúncios em baixa dos resultados trimestrais de muitas Blue Chips, o que vai levar a mini correções sectoriais.

12. Empresas

Growth e Hiper-especulativas estão a emitir mais ações ao longo de 2021 do que no acumulado de 2010 a 2015. Forma interessante de evitar endividamento obrigacionista mas que dilui as posições acionistas. Só entre 1998 e 2000 (Bolha da Internet) é que se assistiu a uma escala similar.

Resumo » Precisava-se de um mau Setembro para termos, na teoria, 7 meses positivos. Idealmente, S&P500 permanecia próximo da MMS50, avalizando a continuação do Bull MP e LP por Outubro onwards.

nota - Vendi Greenvolt na 6ª feira, reforçei Altri e EDP, em breve vendo Affirm (entre $140 e $150 ou target primário) e estou quase a reentrar em BCP, Bitcoin e Cardano. Instrumento para hedging parcial de posições longas » Put OTM Outubro ou Etf SDS

como as aquisições/alienações de Ações, ETF's, opções e contratos de Futuros, envolvem dimensões e amplitudes de R/R diferentes, relembro alguns apontamentos sobre R/R, day trading e sobretudo rever o Delta, o Vega e o Gamma ("Gamma squeeze"

corretamente identificado e no início, que me lembre, deu lucro em "todas" as ocasiões)

viewtopic.php?f=3&t=84008&start=450#p1191936nota 2 - Desvio no

Buffett indicator é quase todo mitigado pela diferença das Yields USA durante o período (face à regressão exponencial).

- S&P500 acima da MMS50 (linha amarela) o Bull Market MP continua o seu curso.png (33.07 KiB) Visualizado 9690 vezes