Com que periodicidade devemos rebalancear?Num

post anterior debruçamo-nos sobre a pergunta "Devemos rebalancear?". A resposta já é sabida por todos e tinha já sido que debatida quer neste quer em outros tópicos.

Neste post vamos tentar agora responder à questão sobre

qual a periocidade ideal para fazer esses rebalanceamentos. Mensalmente? Trimestralmente? Anualmente? A periodicidade de rebalanceamento tem impacto significativo nos retornos?

Desta vez vamos usar uma carteira de 3 activos. Também esta com teoria por trás. A carteira será composta por 33% TLT (treasuries de longo prazo), 34% SPY (S&P 500) e 33% GLD (ouro). Os três activos têm volatilidades semelhantes e a correlação entre o SPY e o TLT já sabemos que é negativa. Por outro lado o GLD não tem qualquer correlação com os outros activos o que o torna o candidato perfeito para adicionarmos à nossa antiga carteira TLT/SPY.

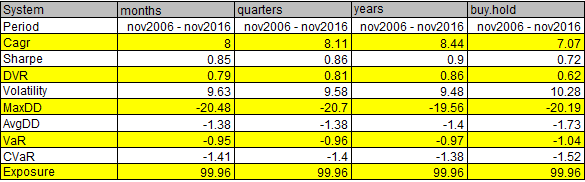

Qual então o retorno de uma carteira de 10 anos composta por TLT/SPY/GLD (com pesos semelhantes)? É o rebalanceamento mensal, que praticamente força os activos a estar com os pesos alvo, realmente melhor?

Outros testes que fiz comprovam que os períodos entre rebalanceamento mensal e anual apenas são variações e estão dentro da banda das performances destes. Estes resultados foram testados noutras carteiras (SPY/TLT

e SPY/TLT/GLD/VNQ) e aparentam ser consistentes. O rebalanceamento anual (no final do ano) apresenta historicamente as melhores performances em termos de rentabilidade e Sharpe.

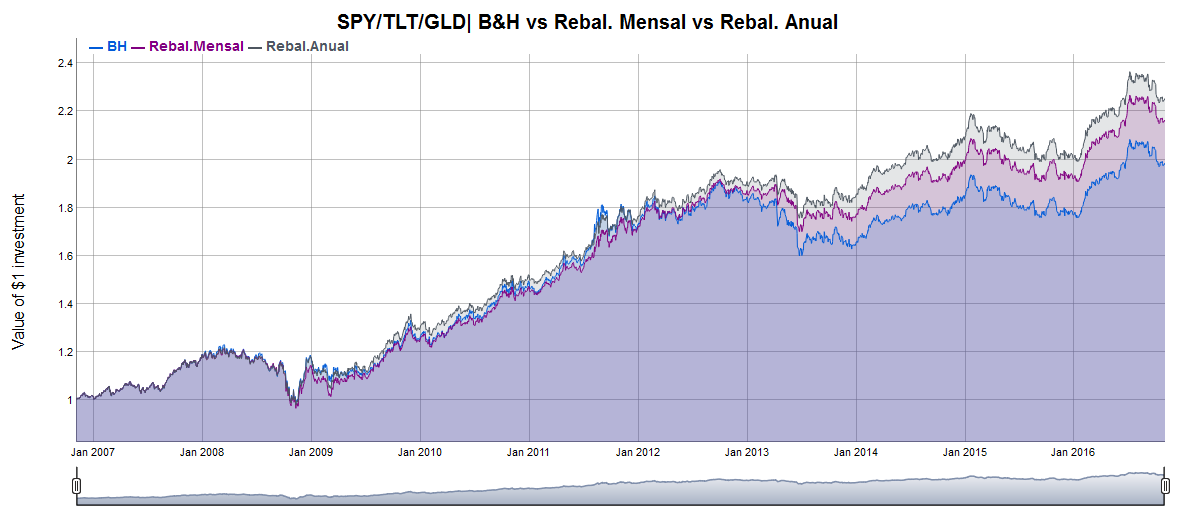

Gráficos de Equity: P.S.

P.S. - Peço que cliquem no gráfico para o verem em tamanho original/grande

Podemos ver aqui que o ano de 2013 foi fulcral e foi efectivamente onde as carteiras começaram a divergir. Sabemos que em 2013 o SPY subiu bastante (32% +/-), o GLD caiu bastante (28% +/-) e o TLT também caiu (13%). Assim de cabeça partimos do principio que a carteira BH (que teve um ano de 2013 pior que as outras) devia ter uma peso grande nos activos que caíram (pelo menos maior que as carteiras com rebalanceamento).

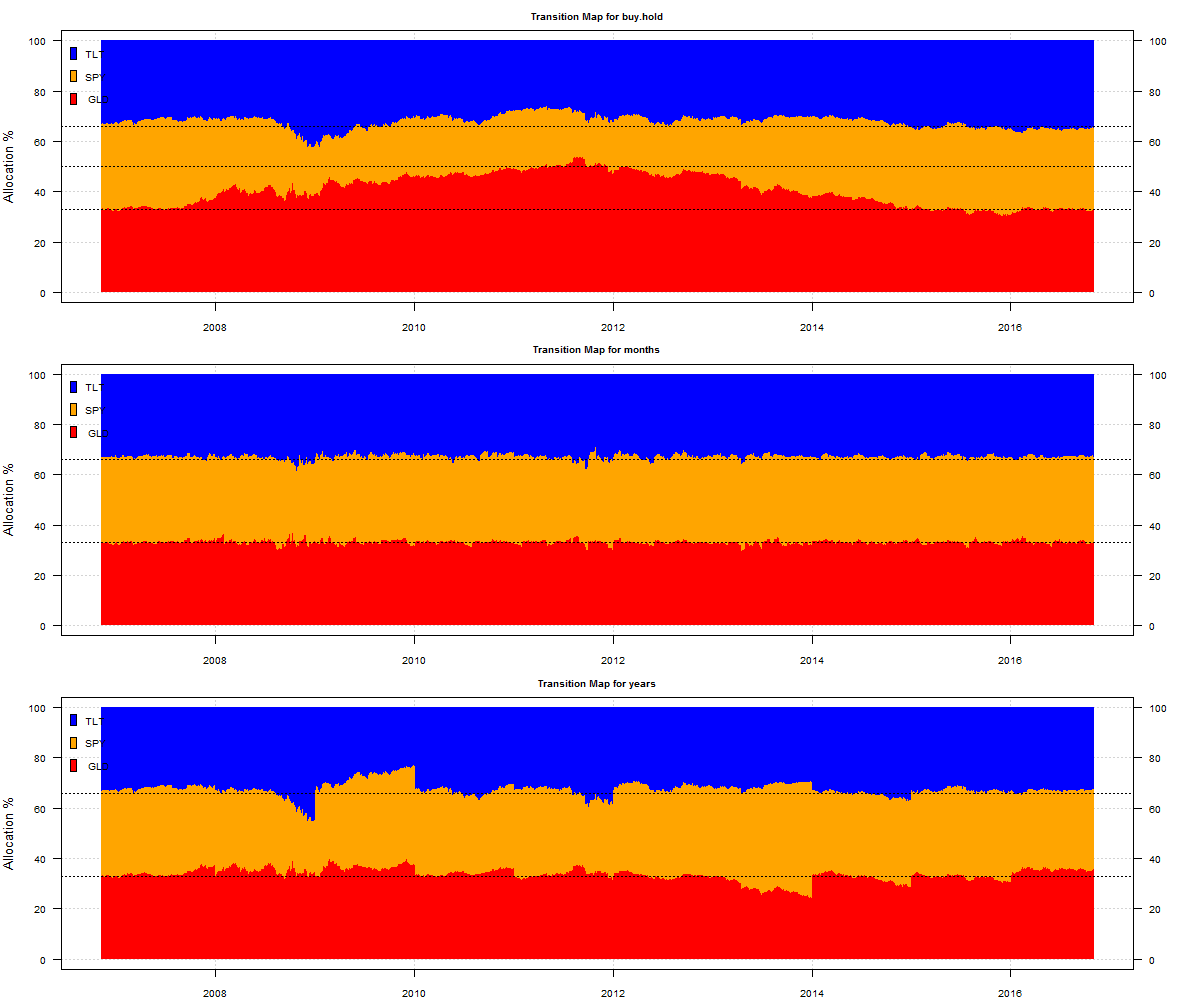

Vamos então ver as variações do peso de cada um dos activos ao longo no tempo nas diferentes carteiras. Os seguintes gráficos mostram isso. Fiz linhas nos valores de 33% e 66% para saberem quais os pesos iniciais/alvo dos activos. O gráfico do B&H inclui também uma linha nos 50% para ajudar na análise.

P.S.

P.S. - Peço que cliquem no gráfico para o verem em tamanho grande. Poderão ter de clicar novamente na imagem para fazer zoom e aparecer no tamanho original/gigante

O que pensamos está correcto. A carteira B&H tinha quase 50% de GLD em finais de 2012, mesmo antes da performance desastrosa de 2013 (para além disso chegou mesmo a ter mais de 50% no final de 2011

). Para piorar a situação esse peso nem foi à custa do TLT, que está quase com o peso ideal de 33%, mas sim à custa do SPY. O SPY nessa altura tinha apenas um peso de 20% (não estou a ver a olho, tenho mesmo acesso aos dados) antes da performance fenomenal de 2013, o que limitou imenso a carteira.

Pondo de parte o B&H que já sabemos que não é a forma ideal de investir, podemos ver que o Portefólio de rebalanceamento mensal mantém quase fixos os pesos enquanto o de rebalanceamento anual tem uma rédea mais longa. Conseguimos até ver os rebalanceamentos no final dos anos. A minha perspectiva é que poderá haver aqui uma vantagem de momentum de curto prazo. A carteira com rebalanceamentos anuais deixou o S&P cair tudo em 2008 antes de o comprar. Deixou igualmente o S&P subir em 2013 antes de o vender no final do ano. Por outro lado os rebalanceamentos mensais iam comprando S&P ao longo de toda a queda de 2008 e vendendo ao longo de toda a subida de 2013, o que provou ser contraproducente.

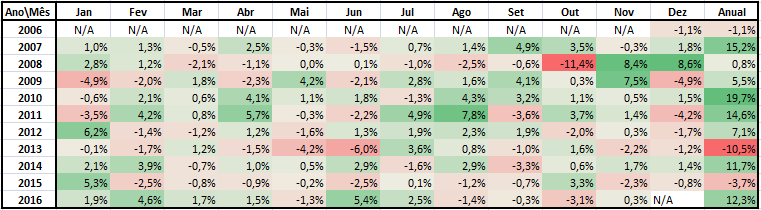

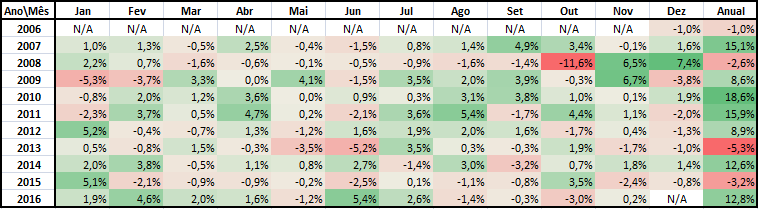

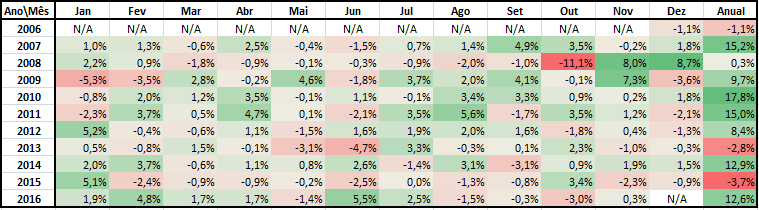

Por último deixo aqui os gráficos das rentabilidades mensais e anuais das carteiras.

B&H Rebalanceamentos mensais

Rebalanceamentos mensais Rebalanceamentos anuais

Rebalanceamentos anuais Fontes

Fontes Tratamento em R das cotações do Yahoo com

Systematic Investor Toolbox (SIT),

Portfolio Analytics e

quantmod. O meu muito obrigado a toda a comunidade R e em particular R/Finance!!

Notas: Os dados foram tratados independentemente com o "Toolbox" SIT e com o Portfolio Analytics para confirmação/consistência de resultados. Foram feitas confirmações aleatórias usando o

ETF Replay e as rentabilidades anualizadas (re)confirmadas com

ROI Calculator. Não se enganem com a simplicidade do site do quantmod. Nenhum dos outros 2 pacotes funcionaria sem ele

Gráficos de Equity feitos com

dygraphs adaptados para R pelos elementos do RStudio (

dygraphs for R). Os últimos quadros apenas foram "embelezados" com excel. Nos dias que correm parece que só serve para isso mesmo

Foram exportados para excel com o pacote

xlxs para R. A GUI que uso no R é o

RStudio que me simplifica imenso a vida.

Onde é que o excel vai buscar a info? Queria usar a morningstar.com mas não deve estar para breve, e nem sei se os fundos europeus lá estão. 40k fundos? Quanto tempo é que o excel demora?