A queda abrupta do valor "Opável" de 450 milhões para 210 a 260 milhões, não vem só do enorme desespero da falida PRISA em obter hard cash imediato para sobreviver, vem de também de 1 extrapolação e de constatações (a conclusão é que é a forma prática para a Cofina passar da mera secundarização, a ascender à posição de co-liderança nos Media que merece e de

facilmente pagar a operação com o

"pelo do próprio cão" MC, e que a Banca convalidará naturalmente a operação (geometria variável C.I. via empréstimos/obrigações/A.C.):

1 - Ação na OPA Altice em 2017 cotava a 3.55 (capitalização bolsista de 300 milhões), e a foram oferecidos 450 milhões de euros (440 milhões para a PRISA, que detém 94,69% do capital da MC e 10 milhões para os minoritários).

Quociente 1,5Esta semana a Media Capital tombou 28%, de forma estranhissima (volume de 3381 ações), apenas entre segunda e terça feira. Capitalizando agora uns míseros 160 milhões de euros. Aplicando o Quociente 1,5 chegamos a uma conjuntura de 240 milhões de euros na OPA (oferta 2,83€/ação).

NÚMERO DE ACÇÕES COTADAS 84,513,180 EURONEXTMCP

2 - Por culpa essencialmente da Impresa, canais TV da TVI perderam 40% da audiência de 2018 e o lucro semestral MC

desceu para pouco mais de metade - 5,9 milhões (12 milhões projetados para este ano). Apenas 81 milhões de euros de Dívida líquida. Receitas da publicidade apenas subiram 1% devido à perda de audiências abrupta. Queda no EBIT semestral de 9,8 milhões (face a 16,5 do 1ºsem 2018).

Valor para a

valiação conservadora em OPA's (não considerando sinergias e cost cutting), indica Ebit x 8 anos, neste caso procurando o equilíbrio entre 2019x8 (160M - mercado squeezed) e EBit 2018*8 (264M - mercado normal), estaríamos numa linha entre 210 e 220 M.

3 - Apenas com a fusão das duas operações se poderão obter

sinergias, menos desconto nas tabelas prime time e cost cuttings, sobre activos Cofina e Media Capital de 9 a 11 milhões/ano (despedimentos, junção em novos estúdios e sede, fusão de áreas comerciais, financeira, RH, técnica). O ganho real - após pagamento dos juros e empréstimo - para os acionistas Cofina, a 8 anos, seria de cerca de 80 milhões de euros.

4 - Os juros e amortizações da dívida seriam pagos apenas via "pelo do cão" - Assumindo que apenas a operação MC regressa a uma libertação de cash (outrora lucros anuais 2018 na casa dos 20/22M), alocariam cerca de 20 milhões para juros e amortizações da dívida total do Grupo que passaria para 300 milhões em 2020 (caso não exista AC). O maior risco à la longue, serão taxas de juros corporate elevadas em 280 bps (que retiraria todo o brilhantismo desta operação)

O racional da Operação indubitavelmente faz sentido (oferta Global entre 220 /250 milhões), nos

4 vectores-chave: financeiro, audiências, margens, sinergias, e revela uma vez mais a

inteligência e sagacidade da equipa de gestão que lidera a Cofina/Altri.

Win Win para a Prisa (dinheirinho para sobreviver) e para a Cofina (ganha dimensão vital).

* isto ignorando os novos mercados, 5G e streaming, ignorando a lei dos copyrights e a racionalização dos

meios audiovisuais em Portugal - de 4 grandes players para apenas 2....ou 3 se contarmos com o pesadelo público RTP. ignorando também o facto de abrir oportunidades ao Grupo TVI que estava sobre a tutela da falida Prisa (em condições degradantes em Queluz de Baixo) .

- Media capital ação sem liquidez e em declínio desde a OPA2017 Altice por 450M.gif (20.46 KiB) Visualizado 7274 vezes

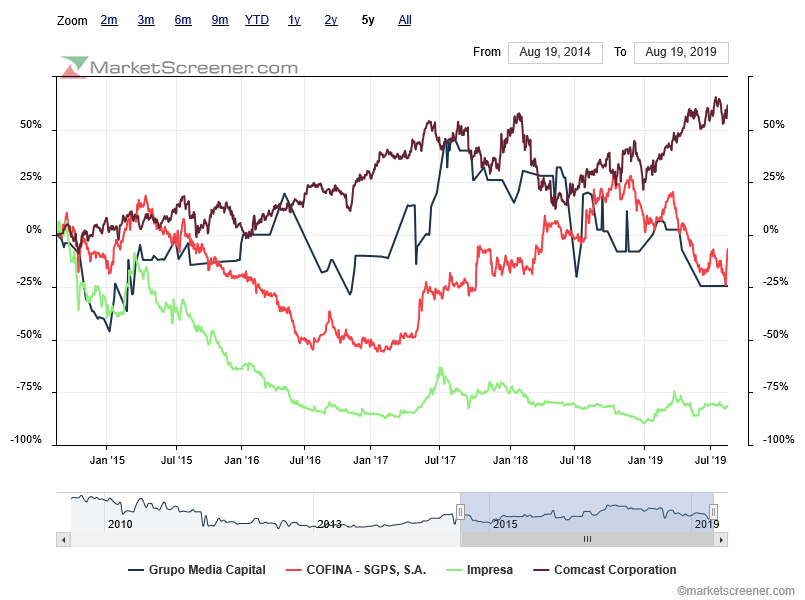

- charts-comparison- muito pior performance que a MC só mesmo a Impresa.png (98.41 KiB) Visualizado 7274 vezes

[/quote]

[/quote]