Mota Engil - Tópico Geral

E para onde vai a ação? Diz me tu.

Apramg Escreveu:Desculpem mas a malta que diz fraquinho registou se no fórum há pouquinhos dias. Será a mesma pessoa ou amigos a tentar dizer muitas vezes uma mentira para que se torne verdade. Se acham que a cotação vai cair para entrarem esqueçam. Os grandes compradores não lêem este fórum. Esses sim decidem para onde vai a ação.

- Mensagens: 19

- Registado: 28/5/2025 23:55

Re: Mota Engil - Tópico Geral

Desculpem mas a malta que diz fraquinho registou se no fórum há pouquinhos dias. Será a mesma pessoa ou amigos a tentar dizer muitas vezes uma mentira para que se torne verdade. Se acham que a cotação vai cair para entrarem esqueçam. Os grandes compradores não lêem este fórum. Esses sim decidem para onde vai a ação.

- Mensagens: 424

- Registado: 5/9/2013 12:26

Re: Mota Engil - Tópico Geral

@nmv! Escreveu:Mota-Engil entregou proposta para construção da Linha Violeta do Metro de Lisboa

https://eco.sapo.pt/2025/05/30/mota-eng ... de-lisboa/

mais obras,

mais contratos,

mais propostas,

https://jornaleconomico.sapo.pt/noticia ... ca-brasil/

mais do mesmo referindo que a cotação não revela o valor intrínseco da empresa.

https://www.jornaldenegocios.pt/mercado ... sa-diz-cfo

todavia, o preço continua com as mesmas fragilidades desde a apresentação do fraquinho trading update.

ainda assim, parece haver uma vontade concertada em promover notícias, talvez para pressionar quem está do lado curto

Mas qual fragilidade? Este movimento aconteceu em TODOS os trimestres e recuperou sempre. O trading update é fraco em informação (por isso se chama trading update) , mas é melhor do que fazerem apresentações semestrais como anteriormente, e em relação aos números apresentados continuam em linha com o que foi anunciado no plano estratégico.

Não percebo a urgência de querer repetir sempre a mesma coisa, quando não se tem nada para dizer. E é a primeira vez que vejo uma boa comunicação com o mercado ser vista como um problema de "vontade concertada em promover noticias". Se não se dissesse nada, era porque não defendiam o valor da empresa...

Bons negócios.

- Mensagens: 489

- Registado: 28/12/2015 16:15

Re: Mota Engil - Tópico Geral

Mota-Engil entregou proposta para construção da Linha Violeta do Metro de Lisboa

https://eco.sapo.pt/2025/05/30/mota-eng ... de-lisboa/

mais obras,

mais contratos,

mais propostas,

https://jornaleconomico.sapo.pt/noticia ... ca-brasil/

mais do mesmo referindo que a cotação não revela o valor intrínseco da empresa.

https://www.jornaldenegocios.pt/mercado ... sa-diz-cfo

todavia, o preço continua com as mesmas fragilidades desde a apresentação do fraquinho trading update.

ainda assim, parece haver uma vontade concertada em promover notícias, talvez para pressionar quem está do lado curto

- Mensagens: 47

- Registado: 2/4/2025 19:55

Re: Mota Engil - Tópico Geral

Conheço bem o porto de Sines, e já estive em Roterdão, e a ideia que tenho, é que a diferença tem a ver com taxas e principalmente com a filosofia mercantil de séculos, da Holanda.

Pedro

Pedro

-

- Mensagens: 3505

- Registado: 11/2/2021 17:05

Re: Mota Engil - Tópico Geral

PMP69 Escreveu:Obrigado pela opinião.

Não olho para a ligação à Europa, do ponto de vista do tráfego de passageiros, mas em termos de mercadorias, não teria interesse estratégico ligar o Porto de Sines à Europa?

Pedro

isso está previsto, embora os diferentes governos têm tido estratégias diferentes sobre como avançar com a obra

Sines é importante em termos de contentores, porque é o único porto de águas profundas, o que facilita transhipment de carga vinda do Atlântico. agora, a maioria fica por Espanha, e a questão da competitividade não está na bitola. o resto da carga segue no navio até Antuérpia, Roterdão ou Hamburgo e dai segue por estrada, que é a grande competição da mercadoria por carril.

- Mensagens: 273

- Registado: 21/8/2011 19:31

- Localização: 20

Re: Mota Engil - Tópico Geral

serdom Escreveu:não será a discussão mais relevante para este tópico, e o tema tem sempre vários pontos de vista que são discutíveis (a diferença entre tráfego de passageiros e mercadorias é um deles) mas deixo resumidamente a minha resposta.

a principal vantagem é não repetir o erro espanhol. haja uma vantagem em demorar muito tempo a decidir e essa será aprender com os erros dos outros. Espanha partilha a rede bitola Ibérica com Portugal mas tem ainda outras bitolas regionais (Galiza, País Basco, etc). quando investiu na AV, fazia sentido apostar na bitola Europeia porque o resto da rede estava nesse formato. Paris - Barcelona ou Lyon > Madrid passam a ser viagens comercialmente viáveis. o problema principal foi a ligação ao tráfego doméstico, com duplicação de estações e transbordos entre tráfego rural e AV.

Portugal já é uma ilha ferroviária, estamos longe de tudo. Lisboa > Barcelona é provavelmente a distância máxima viável de um ponto de vista comercial em AV. ou seja, a península Ibérica é em si mesma o limite temporal que um passageiro aceita viajar de comboio (há vários estudos que olham para a competição entre modos de transporte, nomeadamente aviação vs AV, se não me engano 800km era o número "mágico"). para mercadorias, um dos links do podcast abaixo refere exactamente que mudar o tempo de transbordo dos contentores é irrelevante no tempo total de viagem.

regressando a Portugal, seria absurdo investir numa nova bitola que não tem capacidade de absorver directamente o tráfego da rede nacional existente. se há linha com potencial comercial, é precisamente Porto <>Lisboa, e isso é facilitado pelas redes urbanas metropolitanas que são alimentadas em bitola Ibérica. a partir daí, ligar a norte até vigo é fácil. e para Lisboa <> Madrid, não é mudar com intercambiador na fronteira que acrescenta um atraso significativo na viagem.

já não acompanho os desenvolvimentos do sector de tão perto como há alguns anos, mas estas condições mantém-se cruciais. quando alguém diz que vamos ficar para trás por não apostar em bitola europeia na AV, a minha única dúvida é qual a agenda por trás dessa afirmação. o plano ferroviário nacional está muito atrasado e carece de muito investimento. enterrar dinheiro é a última coisa que precisa.

por fim, a decisão de separar operação da infraestrutura vem da Europa dos anos 90/00, e é uma discussão em si mesma. mas é irrelevante para um operador como a ME, no sentido em que tem pouco a dizer sobre isso. afecta claro o investimento em material rolante. é insignificante face aos custos nacionais na infraestrutura, mas claro que beneficia se houver estabilidade nas decisões.

há material rolante com capacidade de ajustar distância dos eixos facilitando a transição entre bitolas, e isso poderia até ser uma vantagem competitiva com os comboios franceses e alemães. de novo, não me parece um aspecto crítico para os operadores locais, onde o aspecto cultural (língua) é muito mais relevante para a operação.

Obrigado pela opinião.

Não olho para a ligação à Europa, do ponto de vista do tráfego de passageiros, mas em termos de mercadorias, não teria interesse estratégico ligar o Porto de Sines à Europa?

Pedro

-

- Mensagens: 3505

- Registado: 11/2/2021 17:05

Re: Mota Engil - Tópico Geral

MarcoAntonio Escreveu:Update:

bolas, nem tremeu face a uma queda de 10%? de todos os modos, parece um indicador mto bem calibrado.

- Mensagens: 273

- Registado: 21/8/2011 19:31

- Localização: 20

Re: Mota Engil - Tópico Geral

Update:

FLOP - Fundamental Laws Of Profit

1. Mais vale perder um ganho que ganhar uma perda, a menos que se cumpra a Segunda Lei.

2. A expectativa de ganho deve superar a expectativa de perda, onde a expectativa mede a

__.amplitude média do ganho/perda contra a respectiva probabilidade.

3. A Primeira Lei não é mesmo necessária mas com Três Leis isto fica definitivamente mais giro.

-

- Administrador Fórum

- Mensagens: 40980

- Registado: 4/11/2002 22:16

- Localização: Porto

Re: Mota Engil - Tópico Geral

Mota-Engil conclui aquisição da Empresa Construtora Brasil

Por Executive Digest Com Lusa 19:18, 29 Mai 2025

O Grupo Mota-Engil concluiu a aquisição dos 50% que não detinha na sua participada brasileira, a Empresa Construtora Brasil (ECB), depois de anunciar que tinha celebrado dois contratos com a Petrobras, por cerca de 490 milhões de euros.

Por Executive Digest Com Lusa 19:18, 29 Mai 2025

O Grupo Mota-Engil concluiu a aquisição dos 50% que não detinha na sua participada brasileira, a Empresa Construtora Brasil (ECB), depois de anunciar que tinha celebrado dois contratos com a Petrobras, por cerca de 490 milhões de euros.

- Mensagens: 93

- Registado: 7/9/2024 8:51

REDUÇÃO CAPITAL SOCIAL

[Caros acionistas.. temos que pressionar o CEO e o conselho de administração a reduzir o capital social da Mota Engil...

- Mensagens: 19

- Registado: 28/5/2025 23:55

Re: Mota Engil - Tópico Geral

PMP69 Escreveu:Serdom, qual é a vantagem em apostar na bitola Ibérica, quando a própia Espanha está a adoptar a bitola Europeia?

Já agora, empresas como a Mota-Engil Railway e a Somafel, não teriam custos em adaptar os seus equipamentos para a bitola Europeia, partindo do príncipio que é possível adaptá-los?

Pedro

não será a discussão mais relevante para este tópico, e o tema tem sempre vários pontos de vista que são discutíveis (a diferença entre tráfego de passageiros e mercadorias é um deles) mas deixo resumidamente a minha resposta.

a principal vantagem é não repetir o erro espanhol. haja uma vantagem em demorar muito tempo a decidir e essa será aprender com os erros dos outros. Espanha partilha a rede bitola Ibérica com Portugal mas tem ainda outras bitolas regionais (Galiza, País Basco, etc). quando investiu na AV, fazia sentido apostar na bitola Europeia porque o resto da rede estava nesse formato. Paris - Barcelona ou Lyon > Madrid passam a ser viagens comercialmente viáveis. o problema principal foi a ligação ao tráfego doméstico, com duplicação de estações e transbordos entre tráfego rural e AV.

Portugal já é uma ilha ferroviária, estamos longe de tudo. Lisboa > Barcelona é provavelmente a distância máxima viável de um ponto de vista comercial em AV. ou seja, a península Ibérica é em si mesma o limite temporal que um passageiro aceita viajar de comboio (há vários estudos que olham para a competição entre modos de transporte, nomeadamente aviação vs AV, se não me engano 800km era o número "mágico"). para mercadorias, um dos links do podcast abaixo refere exactamente que mudar o tempo de transbordo dos contentores é irrelevante no tempo total de viagem.

regressando a Portugal, seria absurdo investir numa nova bitola que não tem capacidade de absorver directamente o tráfego da rede nacional existente. se há linha com potencial comercial, é precisamente Porto <>Lisboa, e isso é facilitado pelas redes urbanas metropolitanas que são alimentadas em bitola Ibérica. a partir daí, ligar a norte até vigo é fácil. e para Lisboa <> Madrid, não é mudar com intercambiador na fronteira que acrescenta um atraso significativo na viagem.

já não acompanho os desenvolvimentos do sector de tão perto como há alguns anos, mas estas condições mantém-se cruciais. quando alguém diz que vamos ficar para trás por não apostar em bitola europeia na AV, a minha única dúvida é qual a agenda por trás dessa afirmação. o plano ferroviário nacional está muito atrasado e carece de muito investimento. enterrar dinheiro é a última coisa que precisa.

por fim, a decisão de separar operação da infraestrutura vem da Europa dos anos 90/00, e é uma discussão em si mesma. mas é irrelevante para um operador como a ME, no sentido em que tem pouco a dizer sobre isso. afecta claro o investimento em material rolante. é insignificante face aos custos nacionais na infraestrutura, mas claro que beneficia se houver estabilidade nas decisões.

há material rolante com capacidade de ajustar distância dos eixos facilitando a transição entre bitolas, e isso poderia até ser uma vantagem competitiva com os comboios franceses e alemães. de novo, não me parece um aspecto crítico para os operadores locais, onde o aspecto cultural (língua) é muito mais relevante para a operação.

- Mensagens: 273

- Registado: 21/8/2011 19:31

- Localização: 20

Re: Mota Engil - Tópico Geral

Serdom, qual é a vantagem em apostar na bitola Ibérica, quando a própia Espanha está a adoptar a bitola Europeia?

Já agora, empresas como a Mota-Engil Railway e a Somafel, não teriam custos em adaptar os seus equipamentos para a bitola Europeia, partindo do príncipio que é possível adaptá-los?

Pedro

Já agora, empresas como a Mota-Engil Railway e a Somafel, não teriam custos em adaptar os seus equipamentos para a bitola Europeia, partindo do príncipio que é possível adaptá-los?

Pedro

-

- Mensagens: 3505

- Registado: 11/2/2021 17:05

PARA QUANDO UMA REDUÇÃO DO CAPITAL SO: Mota Engil - Tópico G

para quando uma redução do capital social ?

para quando uma redução do capital social ?- Mensagens: 19

- Registado: 28/5/2025 23:55

Re: Mota Engil - Tópico Geral

eu sou engenheiro civil de formação, especialização em infraestruturas de transportes, com uma queda por comboios.

a bitola enche muitas páginas de jornais, mas é uma não questão para a cotação da mota Engil.

não faltam soluções que garantam a ligação à rede europeia de AV. pessoalmente, fico muito contente que a AD não tenha desfeito o trabalho feito pelo executivo socialista, e que a rede avance em bitola Ibérica. quando tiver tempo, hei de editar este post com alguns links para o tema.

entretanto, bons negócios.

EDIT1: https://www.publico.pt/2020/09/15/econo ... la-1931512

esta conversa tem anos, e este podcast já estava cansado de explicar o falso problema em 2020. outros links seguirão.

EDIT2: https://www.publico.pt/2022/09/22/econo ... al-2021522

voltam ao tema em 2022.

https://www.publico.pt/2024/02/22/econo ... te-2081256

e em 2024 do ponto de vista do transporte privado de mercadorias.

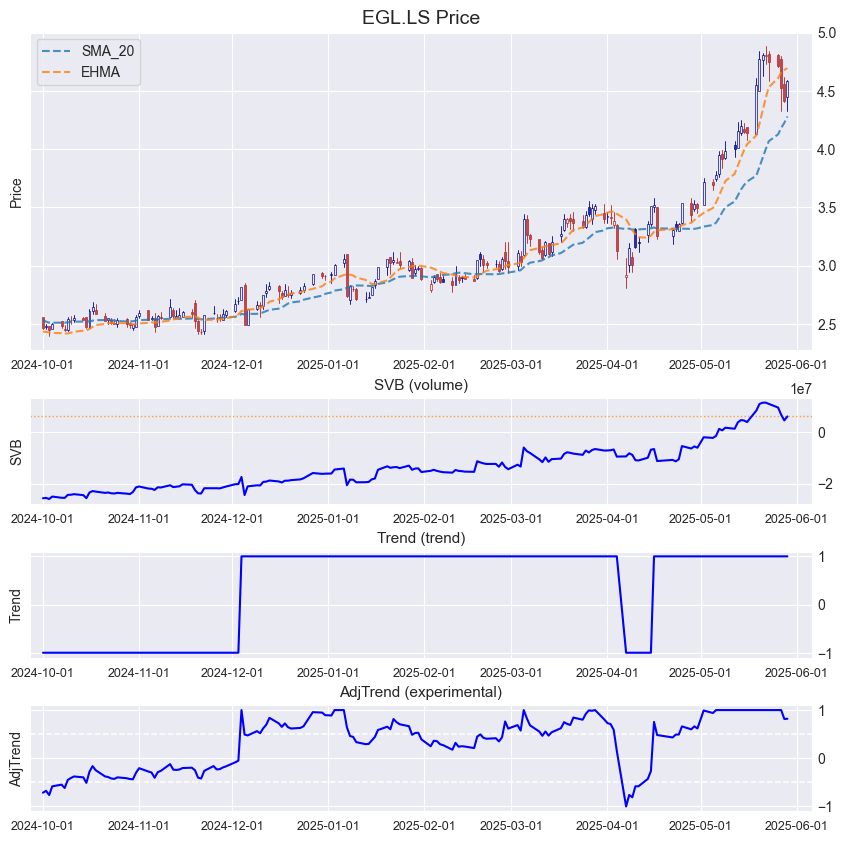

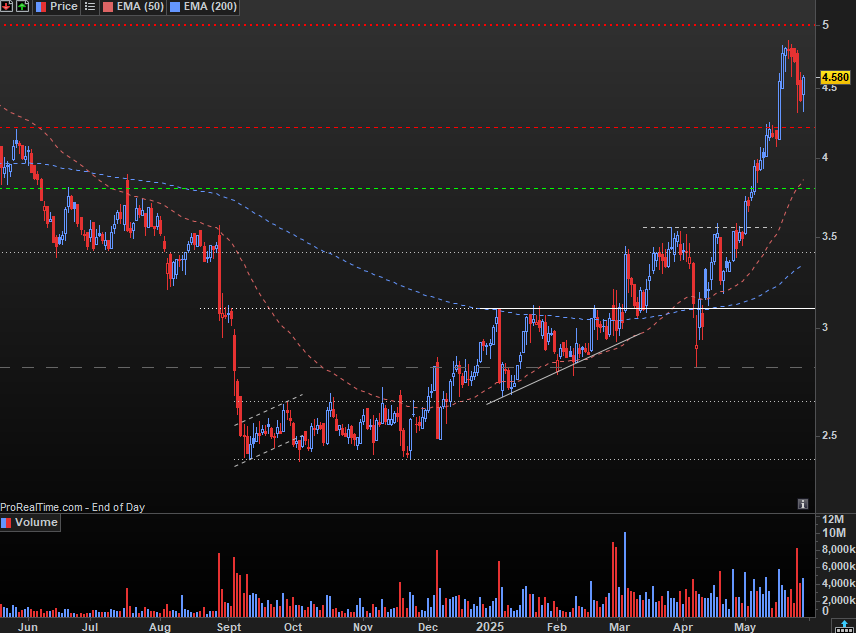

EDIT3: volumes interessantes a começar o dia e um duplo toque na LTA (duplo fundo?) de curto prazo entretanto reajustada. abri posição aos 4,5eur com objectivo de atingir último máximo relativo. a ver se nao me queimo

a bitola enche muitas páginas de jornais, mas é uma não questão para a cotação da mota Engil.

não faltam soluções que garantam a ligação à rede europeia de AV. pessoalmente, fico muito contente que a AD não tenha desfeito o trabalho feito pelo executivo socialista, e que a rede avance em bitola Ibérica. quando tiver tempo, hei de editar este post com alguns links para o tema.

entretanto, bons negócios.

EDIT1: https://www.publico.pt/2020/09/15/econo ... la-1931512

esta conversa tem anos, e este podcast já estava cansado de explicar o falso problema em 2020. outros links seguirão.

EDIT2: https://www.publico.pt/2022/09/22/econo ... al-2021522

voltam ao tema em 2022.

https://www.publico.pt/2024/02/22/econo ... te-2081256

e em 2024 do ponto de vista do transporte privado de mercadorias.

EDIT3: volumes interessantes a começar o dia e um duplo toque na LTA (duplo fundo?) de curto prazo entretanto reajustada. abri posição aos 4,5eur com objectivo de atingir último máximo relativo. a ver se nao me queimo

- Anexos

-

- Mensagens: 273

- Registado: 21/8/2011 19:31

- Localização: 20

Re: Mota Engil - Tópico Geral

JN: Mota-Engil anuncia segundo contrato com a Petrobras em quatro dias. São 240 milhões de euros

A construtora portuguesa indica que a sua carteira de encomendas no Brasil já ronda os 900 milhões de euros.

A construtora portuguesa indica que a sua carteira de encomendas no Brasil já ronda os 900 milhões de euros.

- Mensagens: 93

- Registado: 7/9/2024 8:51

Re: Mota Engil - Tópico Geral

@nmv! Escreveu:o preço hoje revela, que o trading update foi fraquinho.

Nem devia comentar, mas... você põe-se a jeito (como sempre fez com os seus outros heterónimos) e a tentação de lhe responder é mais forte que eu.

Os trading updates (bem como os relatórios de contas) avaliam-se primariamente com base em comparação com os períodos homólogos e, complementarmente, contra as expetativas/projeções dos analistas financeiros para esses mesmos resultados.

Ou seja, os resultados avaliam-se segundo métricas, rácios e critérios financeiros objetivos e não por observação da cotação no dia seguinte.

O facto da cotação subir ou descer a seguir à apresentação de resultados é circunstancial. Correlação não é causalidade. (um exemplo concreto: a cotação de uma ação pode cair violentamente a seguir uma excelente apresentação de resultados, simplesmente por já estar a cotar a um valor demasiado elevado. Foi o que aconteceu com a Mota após a apresentação de resultados de 2023... excelentes... mas não justificavam (nessa altura) uma cotação de 5.90€).

@nmv! Escreveu:foi fraquinho porque era esperado pelos analistas EBITDA superior ao registado.

foi fraquinho porque era esperado pelos analistas mais receitas, que as que se registaram.

Se você assinasse o Jornal de Negócios, teria lido esta notícia e teria ficado a saber que:

Esquecendo agora as projeções (que valem o que valem), o critério mais objetivo para determinar se os resultados foram ou não "fraquinhos", é compará-los com os do primeiro trimestre do ano passado. Vou-me repetir, mas... houve crescimento... o que "você" chama de receita (que na prática é o volume de negócios) foi 1% superior ao mesmo período do ano passado, já o EBITDA foi 9.7% superior e o resultado líquido cresceu dois dígitos, mais concretamente 35%.

Isto é fraquinho?... caramba! Escrever isso é querer atirar areia para os olhos dos outros... mas acredite lá no que quiser (como de costume).

@nmv! Escreveu:ademais, se o guidance do corpo de gestão aponta para resultado líquido de 180 milhões em 2026, sem resultados não recorrentes não sei como chegarão lá

Errado. (já estava com saudades de lhe responder assim)

Mostre-me lá, no PDF oficial do plano estratégico da Mota-Engil para 2026 onde está escrito que o resultado líquido de 180 milhões será conseguido sem recurso a resultados não recorrentes.

A realidade é precisamente contrária ao que você afirma e o forista Apramg e o minibull já referiram (e bem) os porquês.

Se ainda tem dúvidas, recomendo-lhe a leitura atenta do guidance da Mota-Engil que referi, especialmente as seguintes passagens:

A Mota nunca escondeu o facto destas projeções de lucro líquido serem feitas também na base de "resultados não recorrentes". Mas descontando esses resultados, o facto é que o guidance também diz que as receitas (brutas, operacionais e líquidas) são para aumentar consistentemente, com foco na otimização da eficiência operacional, redução de custos e aumento das margens.

Relembro que na apresentação deste trading update do 1T2025, foi referido que o foco na rendibilidade irá ter uma materialização significativa já nos resultados do 2º semestre de 2025 (bem como em 2026).

-

- Mensagens: 229

- Registado: 1/1/2024 14:39

Re: Mota Engil - Tópico Geral

Nyk Escreveu:Portugal escolheu ficar fora da rede europeia de alta velocidade": espanhóis constroem linha Madrid-Lisboa em bitola diferente

https://cnnportugal.iol.pt/tgv-portugal ... 2ee446844c

Espanhóis constroem Madrid-Lisboa em bitola europeia

Espanha vai construir os troços em falta da linha Madrid-Lisboa em bitola europeia, ou seja, com a mesma largura de carris dos comboios franceses, de toda a Europa Central e, em breve, da Ucrânia e dos países bálticos.

O Governo da AD decidiu seguir as políticas dos governos de António Costa: adjudicou já os primeiros troços da linha Porto-Lisboa em bitola ibérica e mantém a intenção de fazer o mesmo nas linhas Lisboa-Madrid e Porto-Vigo.

O ministro das infraestruturas garante que “a opção pela construção em bitola ibérica não inviabiliza a futura migração para bitola europeia de toda a linha, assim que ocorra uma migração das linhas espanholas na fronteira”. Os peritos em ferrovia contestam esta política, que implicará interromper o tráfego durante vários meses.

A solução “provisória” será instalar “intercambiadores”, aparelhos que permitem aos comboios de passageiros mudar de bitola em pleno andamento. No caso da linha Lisboa-Madrid, esse aparelho ficará colocado em Plasencia.

O problema é que as linhas com duas bitolas não podem ser percorridas pelos comboios “standard”, usados na Europa, em bitola europeia, que revolucionaram o mercado espanhol com alta velocidade ferroviária a preços baixos.

“Não faz sentido construirmos linhas de alta velocidade com uma tecnologia que vai ser descartada a seguir, quando Espanha já está a construir todas as novas linhas com a tecnologia definitiva, que permite a ligação à Europa. Na prática, isto isola Portugal do centro da Europa o que tem consequências nefastas para as empresas e a economia”, critica Mário Lopes, professor do Instituto Superior Técnico, que tem sido um dos porta-vozes das múltiplas associações empresariais e engenheiros que protestam contra esta política. “Portugal escolheu ficar de fora da rede europeia de alta velocidade, com a exceção da Galiza, que é temporária”, conclui.

Não me parece que vai ficar assim. Bruxelas está a fazer pressão para Portugal mudar para bitola europeia que é o que faz sentido! Muito provavelmente vai ter que haver mudança de planos.

A paciência é a chave do negocio

- Mensagens: 1253

- Registado: 5/11/2002 13:18

- Localização: Aveiro

Re: Mota Engil - Tópico Geral

Isso é bom ou é mau para a Mota-Engil?

- Mensagens: 93

- Registado: 7/9/2024 8:51

Re: Mota Engil - Tópico Geral

Portugal escolheu ficar fora da rede europeia de alta velocidade": espanhóis constroem linha Madrid-Lisboa em bitola diferente

https://cnnportugal.iol.pt/tgv-portugal ... 2ee446844c

Espanhóis constroem Madrid-Lisboa em bitola europeia

Espanha vai construir os troços em falta da linha Madrid-Lisboa em bitola europeia, ou seja, com a mesma largura de carris dos comboios franceses, de toda a Europa Central e, em breve, da Ucrânia e dos países bálticos.

O Governo da AD decidiu seguir as políticas dos governos de António Costa: adjudicou já os primeiros troços da linha Porto-Lisboa em bitola ibérica e mantém a intenção de fazer o mesmo nas linhas Lisboa-Madrid e Porto-Vigo.

O ministro das infraestruturas garante que “a opção pela construção em bitola ibérica não inviabiliza a futura migração para bitola europeia de toda a linha, assim que ocorra uma migração das linhas espanholas na fronteira”. Os peritos em ferrovia contestam esta política, que implicará interromper o tráfego durante vários meses.

A solução “provisória” será instalar “intercambiadores”, aparelhos que permitem aos comboios de passageiros mudar de bitola em pleno andamento. No caso da linha Lisboa-Madrid, esse aparelho ficará colocado em Plasencia.

O problema é que as linhas com duas bitolas não podem ser percorridas pelos comboios “standard”, usados na Europa, em bitola europeia, que revolucionaram o mercado espanhol com alta velocidade ferroviária a preços baixos.

“Não faz sentido construirmos linhas de alta velocidade com uma tecnologia que vai ser descartada a seguir, quando Espanha já está a construir todas as novas linhas com a tecnologia definitiva, que permite a ligação à Europa. Na prática, isto isola Portugal do centro da Europa o que tem consequências nefastas para as empresas e a economia”, critica Mário Lopes, professor do Instituto Superior Técnico, que tem sido um dos porta-vozes das múltiplas associações empresariais e engenheiros que protestam contra esta política. “Portugal escolheu ficar de fora da rede europeia de alta velocidade, com a exceção da Galiza, que é temporária”, conclui.

https://cnnportugal.iol.pt/tgv-portugal ... 2ee446844c

Espanhóis constroem Madrid-Lisboa em bitola europeia

Espanha vai construir os troços em falta da linha Madrid-Lisboa em bitola europeia, ou seja, com a mesma largura de carris dos comboios franceses, de toda a Europa Central e, em breve, da Ucrânia e dos países bálticos.

O Governo da AD decidiu seguir as políticas dos governos de António Costa: adjudicou já os primeiros troços da linha Porto-Lisboa em bitola ibérica e mantém a intenção de fazer o mesmo nas linhas Lisboa-Madrid e Porto-Vigo.

O ministro das infraestruturas garante que “a opção pela construção em bitola ibérica não inviabiliza a futura migração para bitola europeia de toda a linha, assim que ocorra uma migração das linhas espanholas na fronteira”. Os peritos em ferrovia contestam esta política, que implicará interromper o tráfego durante vários meses.

A solução “provisória” será instalar “intercambiadores”, aparelhos que permitem aos comboios de passageiros mudar de bitola em pleno andamento. No caso da linha Lisboa-Madrid, esse aparelho ficará colocado em Plasencia.

O problema é que as linhas com duas bitolas não podem ser percorridas pelos comboios “standard”, usados na Europa, em bitola europeia, que revolucionaram o mercado espanhol com alta velocidade ferroviária a preços baixos.

“Não faz sentido construirmos linhas de alta velocidade com uma tecnologia que vai ser descartada a seguir, quando Espanha já está a construir todas as novas linhas com a tecnologia definitiva, que permite a ligação à Europa. Na prática, isto isola Portugal do centro da Europa o que tem consequências nefastas para as empresas e a economia”, critica Mário Lopes, professor do Instituto Superior Técnico, que tem sido um dos porta-vozes das múltiplas associações empresariais e engenheiros que protestam contra esta política. “Portugal escolheu ficar de fora da rede europeia de alta velocidade, com a exceção da Galiza, que é temporária”, conclui.

"A incerteza dos acontecimentos,é sempre mais difícil de suportar do que o próprio acontecimento" Jean-Baptista Massilion.

"Só sabemos com exactidão quando sabemos pouco; à medida que vamos adquirindo conhecimentos, instala-se a dúvida"Johann Goethe

"Só sabemos com exactidão quando sabemos pouco; à medida que vamos adquirindo conhecimentos, instala-se a dúvida"Johann Goethe

-

- Mensagens: 12181

- Registado: 2/9/2005 12:45

Re: Mota Engil - Tópico Geral

Caro Apramag,

'E exactamente como dizes !

E acrescento, a Mota Engil, tem como política de gestão, a criação de parcerias e concessões, as quais quando se encontram "maduras" são vendidas, gerando cash que seguidamente é aplicado noutras que seguem procedimento idêntico ( neste preciso momento, enquanto umas são vendidas, outras são criadas).

O que se consegue com isto ?

Por um lado conseguir o cash necessário para novas obras/investimentos, os quais vão gerar rentabilidade, ao mesmo tempo que se valorizam, e quando atingem a sua fase de maturidade, e estão em "velocidade de cruzeiro", valendo bem mais do que custaram, são vendidas, libertando o cash, que será necessário e suficiente, para novas obras e investimentos, repetindo-se este processo sucessivamente.

Com esta política de investimentos (diga-se de passagem "brilhante" em termos de gestão), transforma-se os resultados que numa análise superficial aparentam ser não recorrentes, em verdadeiros resultados recorrentes.

Abc.

'E exactamente como dizes !

E acrescento, a Mota Engil, tem como política de gestão, a criação de parcerias e concessões, as quais quando se encontram "maduras" são vendidas, gerando cash que seguidamente é aplicado noutras que seguem procedimento idêntico ( neste preciso momento, enquanto umas são vendidas, outras são criadas).

O que se consegue com isto ?

Por um lado conseguir o cash necessário para novas obras/investimentos, os quais vão gerar rentabilidade, ao mesmo tempo que se valorizam, e quando atingem a sua fase de maturidade, e estão em "velocidade de cruzeiro", valendo bem mais do que custaram, são vendidas, libertando o cash, que será necessário e suficiente, para novas obras e investimentos, repetindo-se este processo sucessivamente.

Com esta política de investimentos (diga-se de passagem "brilhante" em termos de gestão), transforma-se os resultados que numa análise superficial aparentam ser não recorrentes, em verdadeiros resultados recorrentes.

Abc.

- Mensagens: 84

- Registado: 17/5/2021 15:59

Re: Mota Engil - Tópico Geral

Os 180 milhões também incluem rotação de ativos, ou seja, podem ser não recorrentes. A mota tem muitos ativos que ir vendendo ao longo dos anos seguintes. É lucro na mesma.

- Mensagens: 424

- Registado: 5/9/2013 12:26

Re: Mota Engil - Tópico Geral

o preço hoje revela, que o trading update foi fraquinho.

foi fraquinho porque era esperado pelos analistas EBITDA superior ao registado.

foi fraquinho porque era esperado pelos analistas mais receitas, que as que se registaram.

ademais, se o guidance do corpo de gestão aponta para resultado líquido de 180 milhões em 2026, sem resultados não recorrentes não sei como chegarão lá

a fechar, caso o trading update tivesse sido mais robusto o preço estaria noutro patamar, que não o de fragilidade no imediato.

foi fraquinho porque era esperado pelos analistas EBITDA superior ao registado.

foi fraquinho porque era esperado pelos analistas mais receitas, que as que se registaram.

ademais, se o guidance do corpo de gestão aponta para resultado líquido de 180 milhões em 2026, sem resultados não recorrentes não sei como chegarão lá

a fechar, caso o trading update tivesse sido mais robusto o preço estaria noutro patamar, que não o de fragilidade no imediato.

- Mensagens: 47

- Registado: 2/4/2025 19:55

Re: Mota Engil - Tópico Geral

Sinedrio Escreveu:Outra coisa importante é que a Mota paga dividendos a 12 de junho, o ex dividendo é a 10. Os curtos vão pagar o dividendo? Ou vão comprar?

julgo serem 20ctsx 0,72%,viram 14,4cts - taxas ....MISéRIA

pois, "quem nao sabe, é como quem, nao lê!"

- Mensagens: 809

- Registado: 10/2/2006 23:18

- Localização: Lisboa

Quem está ligado: