- Grupo IPR 28 Julho corrobora ou não a hipótese de inversão do esmagamento de 2 décadas via neo-streaming mundial e contínua melhoria dos rácios financeiros.gif (29.09 KiB) Visualizado 9908 vezes

Diariamente, a participação e exposição de convicções, ideias, criatividade

e especulação dos

"nicks Impresa" que comentam no tópico.

e.g. nestes últimos 20 dias, como o Casino Lisboa, o mart1, o Álvaro, o carlosdsousa, o Lito, o RuiGerente, o Candelstick, o Goya777, o HFCA, o RP-stocks, o cmmanel, o Silva15, o Serra Lapa, o novato, o morinni, o freitax, o jsam, o ogal, o private-bathroom, o Jsam, o pxcyc, o Bomba99, o maturidade, o jopsilveira, oAtivo, o Ifa, o trend=friend, o pageup, o Nirsup, o Pc05, o vintageman, o xacal, o última sílaba orgânica, o Zé Manel, o Algaca, o Macmad 1977, o RenatorMbcarvalho e o STRESS ZERO, próprio nick ilustra a atitude a adotar, aqui e em qualquer lado.

- Multimedia e streaming leader em PT, possível game changer em pre-screening dia 28 de Julho.png (545.12 KiB) Visualizado 9908 vezes

A tese (consubstanciada) de um colectivo heterogénio, para uma

inversão MLP (hipótese de inversão "secular" do percurso de 2 décadas ou 96% de queda face ao topo - dos 6,5€, aos 0,24€ atuais). Praxis WSB via

FLIR (forward looking infrared/ potencial especulativo+potencial de drenagem do free float+fundamentais), encontra-se a

Multibagger baseada em fundamentais e bem acima do Fair value do "Simply WS"(que recoloco infra), benchmark a 35.000 ações de 18 países, das quais 95 são dos mesmos setores streaming e(ou) multimedia que IPR Grupo.

I - A caminharmos para o "game changer Impresa"(projeção)

A) semestrais 28 de Julho »

Res. Liq. 6M (full2021 16M)/

Receita 1ºSem. sobe 7% / baseado no crescimento da receita publicitária (nulo no 1º trim./crescimento IMPACTANTE no 2º trim)

"ITV described the first three months of 2021 as “challenging”, with ad revenue forecast to be down by about 6% between January and March. ITV expects

March ad revenue to be up by 8% and April up by between 60% and 75%". Ebitda 1ºSem. 16M€ (full2021 38M)/

Dív líquida abaixo dos 146M€ (final2021 139M).

Fwd PE 2021 de 2,5 (face à market cap atual de 40M€) »

o melhor do Mundo?B)

Visão futura nos semestrais/neo Growth stock »

Nºs INAUGURAIS do Streaming leader em Português, oPTo (a Growth "stock" do Grupo). Se com 0 clientes, as dezenas de milhares de conteúdos já tornavam apetecível a venda oPTo a streaming majours, especulo, sem base,

40.000 subscritores fundadores oPTo »

20.000 dos quais pagantes/sendo 65% dos subsc. pagos em Portugal e 35% do resto do Mundo (Europa com 50% dos restantes, África com 25% dos restantes, Américas com 21% dos restantes e 4% na Ásia/Oceania). Daqui a 7 anos, o resto do Mundo poderá já representar 90% do total.

Dir-se-ia que 50.000 subscritores pagos, em 31 dez 2021, é uma receita mínima de 2.4M€, mas (e há sempre um mas), para efeitos de corporate value instituido para o sector (benchmark Netflix, Disney, Apple TV), cada cliente (paga/não paga), vale 150$ e só vou considerar 100€ para ser conservador.

Assim, a 31/12/2021 os 100.000 subscritores (50.000 grátis) adicionam 10M€ à avaliação Grupo IPR (100€*100.000 Subscritores). Vou desenvolver o streaming oPTo vs NETFLIX brevemente. Do crescimento, avaliação, à venda de conteúdos ou da operação integral.

oPTo - Quer dizer Portugal » 00 = programação funciona como parentesis PT = iniciais Portugal em todo o Mundo

oPTo, nome ideal para uma streamer Mundial em língua PorTuguesa (no futuro, oPTo by Apple TV?)

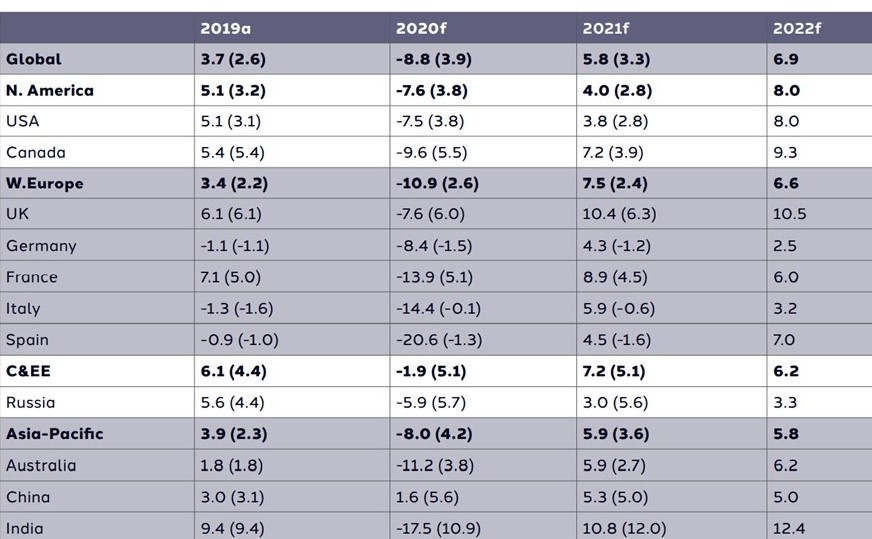

II - Setor TV e Digital mundiais fortemente lucrativos e em expansão apartir do 2º trimestre graças ao Crescimento fabuloso da receita publicitária Nos últimos 10 anos (pré-pandemia e recessão 2020), a receita publicitária crescia a 4,5% ao ano.

Agora vai crescer ainda mais, 5,8% ver gráficos infra.

Publicidade digital (ex; portais digitais da sic e streaming opto, facebook, ad search), em estabilização em torno dos 50% mundialmente,

TV's dos 30% (9 canais sic) e tudo o resto divide 20% (ex: jornal expresso e restantes publicações do Grupo).

DENTRO DESTE CRESCIMENTO EXPLOSIVO DA PUBLICIDADE (2ºTRIM. 2021 a 4ºtrim. 2022) DANDO UMA PUJANÇA FINANCEIRA ÀS TV'S E STREAMING SEM PRECEDENTE OU PARALELO RECENTE, temos um efeito interessante - dada a atomização da publicidade no digital, com fracos resultados de retenção, consumo e de fidelização,

os anunciantes precisam de ainda mais forte investimento nas TV's para desencadear campanhas com sucesso, gerar incremento de vendas dos produtos e ter retenção e um feed-back positivo.

“While we are seeing growth across all digital video,

the movement to more audience-based buying approaches has resulted in increased buyer demand for TV ad spaces. Buyers cite premium, high quality content, as well as targeting, and brand safety as the key benefits of TV. Sixty percent of advertisers rated TV highly on providing “a trusted, brand safe environment,” and nearly half (46%) cite targeting as a key benefit of TV. In terms of expected category-specific spend on TV in 2021, buyers are optimistic for

Health and Wellness (+144%), Finance (+97%), Travel (+92%), Telecom (+71%), and Media and Entertainment (+48%)".

- crescimento sólido da publicidade para TV CRESCIMENTO em Portugal gira em torno da média Europeia.jpg (132.55 KiB) Visualizado 9908 vezes

- Devido à atomização por milhões de meios e fraco retorno publicitário o investimento em TV é existencial para o sucesso das campanhas.jpg (87.13 KiB) Visualizado 9908 vezes

- Impresa MUITO ABAIXO DO FAIR VALUE e cotação atual ainda sem o game changer R&C 2021 mais Streaming Global Opto.jpg (67.84 KiB) Visualizado 9908 vezes

Nota - A streamer Mundial com capitalização mais baixa está nos 3.5B$ (a mais alta nos 227B$).

A streamer Mundial leader em Português (com target potencial de 500M de lusofalantes, lusodescendentes e afins » ótima para takeover por 1 streaming majour), a oPTo capitaliza 40M€ (mas já capitalizou 1.1mM€ em 2000) - um absurdo ou não? (e ainda inclui no Grupo outros leaders multimedia entre portais digitais, 9 canais leaders de TV, da SIC1, SIC notícias a SIC mulher e Advnce, Jornal Expresso+publishing, e 30.000 conteúdos para streaming avaliados, com 80% disccount face a métricas Netflix, em 320 milhões de euros).