Finanças & Fundos de Investimento

Re: Finanças & Fundos de Investimento (baixo risco)

Uma pequena análise sobre uma carteira de dois fundos

A minha dificuldade em encontrar uma carteira para pequenos valores levou-me à pesquisa de bons fundos mistos. Para meu espanto é sempre tive bastante dificuldade em encontrar e nos dias que correm pouco mais do que o MFS Total Return uso como fundo misto. O M&G Optimal Income é mais um fundo obrigacionista que faz ocasionalmente pequenas incursões pelo mundo accionista, mas de forma muito limitada e sempre com um max de 20% de acções (é do mandato do fundo).

Isso leva-me a reflectir muitas vezes em fazer eu o "meu" fundo misto com um bom fundo accionista e com outro obrigacionista, ambos mundiais.

Para o obrigacionista não tenho muitas dúvidas que o mais indicado será o Pimco Global Bond, embora outros fundos possam ter uma menção honrosa a carteira do Pimco GB é que se enquadra mais nos meus objectivos.

Em termos accionistas é mais complicado. Em termos teóricos o ideal é o MFS Global Equity, embora em termos práticos (e emocionais pois adoro o fundo) o Fidelity Consumer Staples seja uma opção melhor e bastante credível.

Tentarei, contudo, nesta análise apagar as minhas preferências, assim como rentabilidades passadas. Irei, por isso, usar o MFS Global Equity como proxy do mercado accionista.

Depois de escolher os fundos (que como vimos até poderão ser diferentes, caso mantenham o mesmo estilo) a questão mais importante e que terá mais impacto nos retornos e risco será:

Qual o peso que caso fundo terá na carteira?

A resposta a esta questão é inteiramente pessoal embora eu vá tentar dar umas respostas quantitativas para ajudar qualquer pessoa que esteja a passar por esta questão (e no processo tb aprendi eu a analisar melhor as minhas próprias decisões).

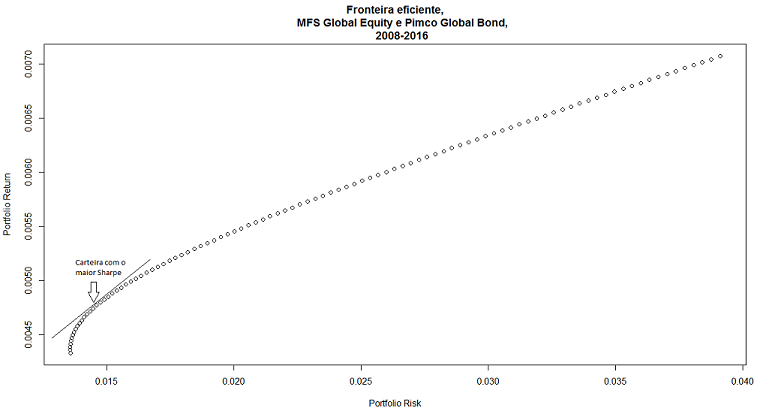

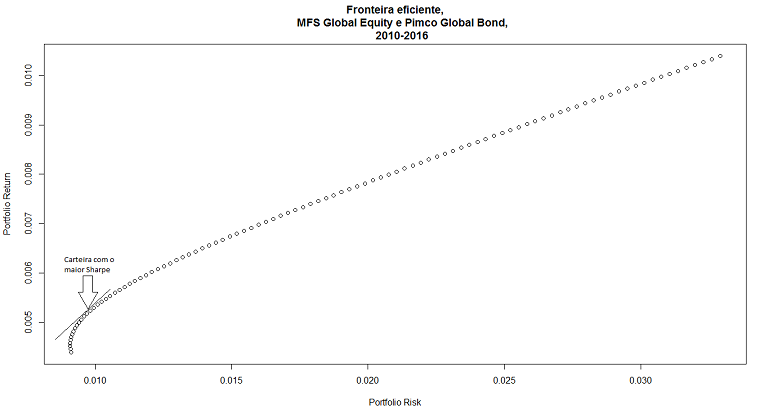

Estive portanto a analisar uma carteira dos dois fundos com base nos períodos entre 2008-2016 (YTD) e 2010-2016 (YTD). Uma das formas mais comuns (e melhores) de analisar carteiras de investimento é através da construção de uma Fronteira Eficiente, o que no caso de dois activos é particularmente simples, pois não é mais do que mostrar graficamente as várias combinações dos activos (100% Pimco GB e 0% MFS Global Equity// 99% Pimco GB e 1% MFS Global Equity// 98% Pimco GB e 2% MFS Global Equity etc etc).

Visualizando graficamente pois é mais simples:

Nota: As taxas de retorno e risco são mensais e 0.01 = 1%

As carteiras com maior sharpe histórico, desde 2008 e desde 2010 são ligeiramente diferentes. Como podem ver nos gráficos a carteira com maior sharpe é o ponto mais alto onde se consegue traçar uma linha recta tangente à Fronteira Eficiente (e por isso às vezes tb é tratada por "Portfólio Tangente").

Analisando desde 31-12-2007 a carteira com maior sharpe teria sido a composta por 10% MFS Global Equity e 90% Pimco Global Bond. Por outro lado analisando desde 31-12-2009 (não apanhado a crise) seria composta por 13% MFS Global Equity e 87% Pimco Global Bond.

Esta alocação foi a historicamente a com melhor sharpe e o retorno/risco não foi, de facto nada mau, principalmente se excluirmos a crise de 2008, onde a carteira 90/10 teve um Drawdown de 15% (ver no excel). Desde 2010 não houve um Drawdown maior que a rentabilidade anualizada, que foi de 5.9%. Quer no Verão de 2013, quer o ano passado os DD ficaram abaixo de 5.5%. A performance para uma carteira 83/13 tb não foi, logicamente, muito diferente.

Claro que a carteira com maior sharpe poderá não ser a ideal, algo que só percebi em 2013, quando, quem segue as recomendações aqui do tópico, viu um ano espectacular do S&P (30%+) fugir entre os dedos (os 10% de peso accionista não serviu de muito para aumentar a rentabilidade pois foi um ano mau para os outros 90%/obrigações). Quem quiser maior retorno sabe que tem de aumentar o risco, aumentando o peso do MFS GE. Sabe agora que também sacrificará sharpe.

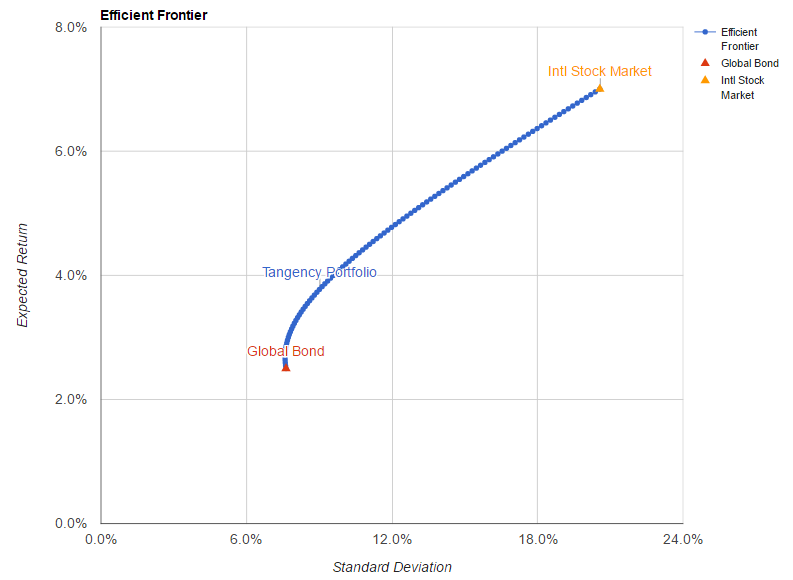

Como será o futuro? Como se alterará a fronteira eficiente e os pesos ideais?

Esta é a questão de um milhão de dólares. Um dos maiores problemas nas previsões do futuro é que têm de ser assente em pressupostos que podem ou não acontecer. Embora não saibamos o que irá com certeza acontecer a verdade é que tb podemos excluir certos cenários como improváveis. É extremamente improvável (quase impossível) que o Pimco GB tenha uma rentabilidade de 6% nos próximos 5 anos e bastante improvável que até apresente os 4.5% a 5 anos que está presentemente a apresentar. Por outro lado é também improvável (embora um pouco menos) que o MFS apresente nos próximos 5 anos os mesmo 15%/ano que apresentou nestes últimos 5.

Estamos sempre a jogar com pressupostos quando tentamos prever o futuro e embora possamos errar, guiarmos-nos pelo passado quando sabemos que será improvável que ele se repita também não será a melhor decisão na minha opinião.

Pela análise que fiz podemos usar no site Portfolio Visualizer os assets "International Stock Market" e "Global Bonds" como proxy dos nossos fundos, pois apresentam volatilidades e correlações semelhantes (os retornos de nada servem para a nossa análise uma vez que vão ser os pressupostos).

Assumindo um retorno de 2.5% anuais para o futuro do Pimco Global Bond e 7% para o MFS Global Equity a carteira que teria maior sharpe seria 28% International Stocks e 72% International Bonds. O que curiosamente está em linha com a actual recomendação do tópico de 30% Stocks e 70% Bonds para carteiras conservadoras.

Claro que esta projecção vai falhar, mas a ideia por detrás, e o que quero transmitir é que com as taxas de juro historicamente baixas temos de ter menos obrigações e que a performance do mercado accionista não deverá ser para manter, o que faz com que o expected return às volta dos 4% com uma carteira 70/30 poderá ser uma realidade nos próximos 5 anos. A maior questão é sempre qual será a rentabilidade do mercado accionista. Embora consigamos prever com algum grau de certeza a rentabilidade futura obrigacionista, com base nas taxas de juro praticadas pelo activos que o fundo tem, a verdade é que nos próximos 5 anos o MFS Global Equity tanto pode render os mesmo 15%/ano que teve nos últimos 5 anos como pode render 0% ou até apresentar valores negativos.

Fontes: Tratamento de dados em R com as cotações da morningstar para a análise das fronteiras eficientes dos fundos

"Efficient Frontier Forecast" do Portfolio Visualizer para a fronteira eficiente expectável (https://tinyurl.com/j9rwgjy)

A minha dificuldade em encontrar uma carteira para pequenos valores levou-me à pesquisa de bons fundos mistos. Para meu espanto é sempre tive bastante dificuldade em encontrar e nos dias que correm pouco mais do que o MFS Total Return uso como fundo misto. O M&G Optimal Income é mais um fundo obrigacionista que faz ocasionalmente pequenas incursões pelo mundo accionista, mas de forma muito limitada e sempre com um max de 20% de acções (é do mandato do fundo).

Isso leva-me a reflectir muitas vezes em fazer eu o "meu" fundo misto com um bom fundo accionista e com outro obrigacionista, ambos mundiais.

Para o obrigacionista não tenho muitas dúvidas que o mais indicado será o Pimco Global Bond, embora outros fundos possam ter uma menção honrosa a carteira do Pimco GB é que se enquadra mais nos meus objectivos.

Em termos accionistas é mais complicado. Em termos teóricos o ideal é o MFS Global Equity, embora em termos práticos (e emocionais pois adoro o fundo) o Fidelity Consumer Staples seja uma opção melhor e bastante credível.

Tentarei, contudo, nesta análise apagar as minhas preferências, assim como rentabilidades passadas. Irei, por isso, usar o MFS Global Equity como proxy do mercado accionista.

Depois de escolher os fundos (que como vimos até poderão ser diferentes, caso mantenham o mesmo estilo) a questão mais importante e que terá mais impacto nos retornos e risco será:

Qual o peso que caso fundo terá na carteira?

A resposta a esta questão é inteiramente pessoal embora eu vá tentar dar umas respostas quantitativas para ajudar qualquer pessoa que esteja a passar por esta questão (e no processo tb aprendi eu a analisar melhor as minhas próprias decisões).

Estive portanto a analisar uma carteira dos dois fundos com base nos períodos entre 2008-2016 (YTD) e 2010-2016 (YTD). Uma das formas mais comuns (e melhores) de analisar carteiras de investimento é através da construção de uma Fronteira Eficiente, o que no caso de dois activos é particularmente simples, pois não é mais do que mostrar graficamente as várias combinações dos activos (100% Pimco GB e 0% MFS Global Equity// 99% Pimco GB e 1% MFS Global Equity// 98% Pimco GB e 2% MFS Global Equity etc etc).

Visualizando graficamente pois é mais simples:

Nota: As taxas de retorno e risco são mensais e 0.01 = 1%

As carteiras com maior sharpe histórico, desde 2008 e desde 2010 são ligeiramente diferentes. Como podem ver nos gráficos a carteira com maior sharpe é o ponto mais alto onde se consegue traçar uma linha recta tangente à Fronteira Eficiente (e por isso às vezes tb é tratada por "Portfólio Tangente").

Analisando desde 31-12-2007 a carteira com maior sharpe teria sido a composta por 10% MFS Global Equity e 90% Pimco Global Bond. Por outro lado analisando desde 31-12-2009 (não apanhado a crise) seria composta por 13% MFS Global Equity e 87% Pimco Global Bond.

Esta alocação foi a historicamente a com melhor sharpe e o retorno/risco não foi, de facto nada mau, principalmente se excluirmos a crise de 2008, onde a carteira 90/10 teve um Drawdown de 15% (ver no excel). Desde 2010 não houve um Drawdown maior que a rentabilidade anualizada, que foi de 5.9%. Quer no Verão de 2013, quer o ano passado os DD ficaram abaixo de 5.5%. A performance para uma carteira 83/13 tb não foi, logicamente, muito diferente.

Claro que a carteira com maior sharpe poderá não ser a ideal, algo que só percebi em 2013, quando, quem segue as recomendações aqui do tópico, viu um ano espectacular do S&P (30%+) fugir entre os dedos (os 10% de peso accionista não serviu de muito para aumentar a rentabilidade pois foi um ano mau para os outros 90%/obrigações). Quem quiser maior retorno sabe que tem de aumentar o risco, aumentando o peso do MFS GE. Sabe agora que também sacrificará sharpe.

Como será o futuro? Como se alterará a fronteira eficiente e os pesos ideais?

Esta é a questão de um milhão de dólares. Um dos maiores problemas nas previsões do futuro é que têm de ser assente em pressupostos que podem ou não acontecer. Embora não saibamos o que irá com certeza acontecer a verdade é que tb podemos excluir certos cenários como improváveis. É extremamente improvável (quase impossível) que o Pimco GB tenha uma rentabilidade de 6% nos próximos 5 anos e bastante improvável que até apresente os 4.5% a 5 anos que está presentemente a apresentar. Por outro lado é também improvável (embora um pouco menos) que o MFS apresente nos próximos 5 anos os mesmo 15%/ano que apresentou nestes últimos 5.

Estamos sempre a jogar com pressupostos quando tentamos prever o futuro e embora possamos errar, guiarmos-nos pelo passado quando sabemos que será improvável que ele se repita também não será a melhor decisão na minha opinião.

Pela análise que fiz podemos usar no site Portfolio Visualizer os assets "International Stock Market" e "Global Bonds" como proxy dos nossos fundos, pois apresentam volatilidades e correlações semelhantes (os retornos de nada servem para a nossa análise uma vez que vão ser os pressupostos).

Assumindo um retorno de 2.5% anuais para o futuro do Pimco Global Bond e 7% para o MFS Global Equity a carteira que teria maior sharpe seria 28% International Stocks e 72% International Bonds. O que curiosamente está em linha com a actual recomendação do tópico de 30% Stocks e 70% Bonds para carteiras conservadoras.

Claro que esta projecção vai falhar, mas a ideia por detrás, e o que quero transmitir é que com as taxas de juro historicamente baixas temos de ter menos obrigações e que a performance do mercado accionista não deverá ser para manter, o que faz com que o expected return às volta dos 4% com uma carteira 70/30 poderá ser uma realidade nos próximos 5 anos. A maior questão é sempre qual será a rentabilidade do mercado accionista. Embora consigamos prever com algum grau de certeza a rentabilidade futura obrigacionista, com base nas taxas de juro praticadas pelo activos que o fundo tem, a verdade é que nos próximos 5 anos o MFS Global Equity tanto pode render os mesmo 15%/ano que teve nos últimos 5 anos como pode render 0% ou até apresentar valores negativos.

Fontes: Tratamento de dados em R com as cotações da morningstar para a análise das fronteiras eficientes dos fundos

"Efficient Frontier Forecast" do Portfolio Visualizer para a fronteira eficiente expectável (https://tinyurl.com/j9rwgjy)

Editado pela última vez por VirtuaGod em 28/10/2016 0:21, num total de 1 vez.

Artigos e estudos: Página repositório dos meus estudos e análises que vou fazendo. Regularmente actualizada. É costume pelo menos mais um estudo por semana. Inclui a análise e acompanhamento das carteiras 4 e 8Fundos.

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

-

- Mensagens: 5707

- Registado: 20/11/2002 21:56

- Localização: Porto

Re: Finanças & Fundos de Investimento (baixo risco)

Mouro_Emprestado Escreveu:O "problema" da ferramenta do BEST é assumir uma alocação fixa, sem possibilidade de assumires rebalanceamentos (para isso é necessário fazer as contas "à mão").

É como o meu excel, e é chato de corrigir. É um filme trabalhar com folhas de excel grandes. Estou a pensar em implementar em R mas não sei se vou ter tempo de o fazer antes de começar a estudar para o CFA (daqui a um mês fechou o tasco para programação até o Verão que vem

Entretanto pelo que tenho testado não precisas de fazer rebalanceamento todos os anos. Consegues algo virtualmente idêntico em termos de performance se rebalanceares em anos chave. Nos últimos 10 anos tens apenas dois rebalanceamentos importantes, em finais de 2008 (as acções caíram demasiado em termos relativos), e em finais de 2013 (as acções subiram demasiado em termos relativos).

Artigos e estudos: Página repositório dos meus estudos e análises que vou fazendo. Regularmente actualizada. É costume pelo menos mais um estudo por semana. Inclui a análise e acompanhamento das carteiras 4 e 8Fundos.

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

-

- Mensagens: 5707

- Registado: 20/11/2002 21:56

- Localização: Porto

Re: Finanças & Fundos de Investimento (baixo risco)

VirtuaGod Escreveu:Desconhecia essa funcionalidade de "portfolio" da morningstar no Best. Qual é o peso de cada fundo? 33%? Podes fazer isso no excel que dá a performance anual etc etc

Claro que agora é simples saber qual o fundo que devíamos ter tido há 3/5 anos pois já sabemos as performances. Mas na altura era mais complicado

Aproveito para dizer que o post com a carteira TLT/SPY (um pouco mais acima) foi novamente actualizado sendo que desta vez deixei números de performance onde se vê que não houve um aumento grande de risco para um aumento de performance na ordem dos 1.4% ao ano. Actualização é logo o primeiro quadro. Tudo feito em R e exportável para excel

50/50 (acções / obrigações) com os fundos que apresentaste acima.

O MFS Global Total Return serviu apenas de comparação com esse portfolio.

O "problema" da ferramenta do BEST é assumir uma alocação fixa, sem possibilidade de assumires rebalanceamentos (para isso é necessário fazer as contas "à mão").

- Mensagens: 379

- Registado: 13/9/2013 0:16

Re: Finanças & Fundos de Investimento (baixo risco)

Desconhecia essa funcionalidade de "portfolio" da morningstar no Best. Qual é o peso de cada fundo? 33%? Podes fazer isso no excel que dá a performance anual etc etc

Claro que agora é simples saber qual o fundo que devíamos ter tido há 3/5 anos pois já sabemos as performances. Mas na altura era mais complicado

Aproveito para dizer que o post com a carteira TLT/SPY (um pouco mais acima) foi novamente actualizado sendo que desta vez deixei números de performance onde se vê que não houve um aumento grande de risco para um aumento de performance na ordem dos 1.4% ao ano. Actualização é logo o primeiro quadro. Tudo feito em R e exportável para excel

Claro que agora é simples saber qual o fundo que devíamos ter tido há 3/5 anos pois já sabemos as performances. Mas na altura era mais complicado

Aproveito para dizer que o post com a carteira TLT/SPY (um pouco mais acima) foi novamente actualizado sendo que desta vez deixei números de performance onde se vê que não houve um aumento grande de risco para um aumento de performance na ordem dos 1.4% ao ano. Actualização é logo o primeiro quadro. Tudo feito em R e exportável para excel

Artigos e estudos: Página repositório dos meus estudos e análises que vou fazendo. Regularmente actualizada. É costume pelo menos mais um estudo por semana. Inclui a análise e acompanhamento das carteiras 4 e 8Fundos.

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

-

- Mensagens: 5707

- Registado: 20/11/2002 21:56

- Localização: Porto

Re: Finanças & Fundos de Investimento (baixo risco)

Nem de propósito VG (Portfolio 50/50):

(carregar na imagem para ver tamanho maior).

Para estratégia de buy&hold, não parece mal de todo

(carregar na imagem para ver tamanho maior).

Para estratégia de buy&hold, não parece mal de todo

- Mensagens: 379

- Registado: 13/9/2013 0:16

Re: Finanças & Fundos de Investimento (baixo risco)

@Jonhy_Rico

Embora não me recorde de fazer estas alterações é algo que até é provável. Como só tenho este excel provavelmente numa das minhas análises pessoais alterei e nem associei que está "ligado" ao fórum. Fico espantado é por na altura não ter M&G. Parece que falo imenso desse fundo desde sempre

Mas a performance deve ser bastante semelhante à que está no excel. O Invesco está a recuperar bem este ano por isso...

Em relação à carteira mista percebo-te perfeitamente e nessa ando sempre com ajustes. Isto pk não encontro mistos de jeito. Penso às vezes que para carteiras pequenas mais vale fazer algo mais simples como 30% MFS Meridian Global Equity A1 EUR e 70% PIMCO GIS Glbl Bd E EUR Hdg Acc (ou outra alocação desejada). No limite às vezes até me arrependo de não ter feito all in no MFS Global Total Return

Testa diferentes configurações com 2/3 fundos no excel para ver como se teria comportado uma carteira no passado. No final do ano vou por exemplo introduzir o Jupiter Dynamic Bond LU0853555380 que tb pode ser boa escolha para a parte obrigacionista da carteira.

Embora não me recorde de fazer estas alterações é algo que até é provável. Como só tenho este excel provavelmente numa das minhas análises pessoais alterei e nem associei que está "ligado" ao fórum. Fico espantado é por na altura não ter M&G. Parece que falo imenso desse fundo desde sempre

Mas a performance deve ser bastante semelhante à que está no excel. O Invesco está a recuperar bem este ano por isso...

Em relação à carteira mista percebo-te perfeitamente e nessa ando sempre com ajustes. Isto pk não encontro mistos de jeito. Penso às vezes que para carteiras pequenas mais vale fazer algo mais simples como 30% MFS Meridian Global Equity A1 EUR e 70% PIMCO GIS Glbl Bd E EUR Hdg Acc (ou outra alocação desejada). No limite às vezes até me arrependo de não ter feito all in no MFS Global Total Return

Testa diferentes configurações com 2/3 fundos no excel para ver como se teria comportado uma carteira no passado. No final do ano vou por exemplo introduzir o Jupiter Dynamic Bond LU0853555380 que tb pode ser boa escolha para a parte obrigacionista da carteira.

Artigos e estudos: Página repositório dos meus estudos e análises que vou fazendo. Regularmente actualizada. É costume pelo menos mais um estudo por semana. Inclui a análise e acompanhamento das carteiras 4 e 8Fundos.

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

-

- Mensagens: 5707

- Registado: 20/11/2002 21:56

- Localização: Porto

Re: Finanças & Fundos de Investimento (baixo risco)

Sempre a inovar VG

Contributo precioso para o fórum.

Estou prestes a converter-me a fundos na parte de obrigações da minha carteira. Já tenho mais uma ferramenta para me ajudar.

Contributo precioso para o fórum.

Estou prestes a converter-me a fundos na parte de obrigações da minha carteira. Já tenho mais uma ferramenta para me ajudar.

- Mensagens: 310

- Registado: 8/3/2014 19:34

Re: Finanças & Fundos de Investimento (baixo risco)

VirtuaGod Escreveu:Não actualizava muito! Demorava cerca de 7/8 horas a actualizar as cotações por isso apenas a actualizava semestralmente. O excel tem cerca de 60 mil cotações e cada mês que passa são mais 600ªs

Contudo, fiz hoje à tarde (coincidência

O excel está, por isso, actual (com cotações de 14 de Outubro).

Estou a pensar fazer um post a explicar como funcionar com o excel. Entretanto facilmente te apercebes do funcionamento. Tem várias páginas sendo as "principais":

"Análise Carteira" onde colocas os pesos que queres nos fundos e dá as rentabilidades, sharpe, desvio padrão etc etc

Desde 2008: Gráfico da carteira desde 2008

Desde 2010: Gráfico da carteira desde 2010

Depois tem algumas páginas "Secundárias" sendo: "Conservador", "Moderado", "Agressiva" que são pesos já pré feitos por mim para carteiras modelo com diferentes níveis de risco. Para alterar apenas tens de fazer copy das células e fazer paste na página "Análise Carteira" no sítio relevante (apercebeste logo onde ao comparares as páginas). Depois do paste podes sempre comparar quase em tempo real ao fazer undo e/ou redo no canto superior esquerdo para alternar entre as carteiras.

A carteira conservadora foi criada no início de 2014, por isso para trás é backtest e 2014/2015/2016 já é "real" (out of sample). As carteiras moderada e agressiva foram criadas no final de 2014 por isso 2014 ainda foi backtest e apenas 2015/2016 são out of sample. Não fiz quaisquer alterações às carteiras desde que foram criadas mas planeio fazer pequenas alterações no final deste ano.

Qualquer dúvida apita.

P.S. As rentabilidades não estão más tendo em consideração que as carteiras estão em Drawdown, a conservadora (a que dou mais importância) está com 4,5% este ano e teve 3,14% o ano passado. Contudo ainda não está em máximos que foram atingidos em Março do ano passado (10/04/2015).

P.S.2 O problema a actualizar o excel é que diferentes fundos funcionavam em diferentes dias. Os Pimco não tinham cotações em feriados norte americanos enquanto uma casa de gestão europeia não tinha cotações em feriados europeus. Naturalmente não são compatíveis e tem de se ajustar as cotações. Quando um fundo não tem cotação (e outros têm para esse dia) o programa cria uma cotação com a data do dia mas com o valor do dia anterior (como se o fundo estivesse fechado).

Muito obrigado VG.

Já estive a brincar um pouco com o ficheiro e é realmente uma ferramenta fabulosa! Obrigado por partilhares.

Eu comecei a construir a minha carteira em 2009 ou 2010 (baseando-me neste mesmo tópico) e a ultima versão da carteira modelo que eu tinha aqui nos meus arquivos era a que partilhaste em 2014 no Dropbox. A minha carteira atual ainda se baseia bastante nesa. A carteira nessa altura era assim:

Portfolio 1000

Acções

Fidelity CI 75

Eurizon CS 75

Fidelity GO 0

BR SmallCap 50

Fraklin EG 50

MS US Adv. 75

Obrigações

Pimco GB 75

Pimco TR 0

Pimco IG 75

Pimco DI 0

Pimco HY 0

Pimco EMB 0

Pimco RR 75

Pimco EB 0

Shroder EB 75

AXA HY 75

Temp. TR H1 75

Temp. TR 75

UBS CB 0

Mistos Defensivos

M&G IO 0

Invesco BRA 150

De momento estou a pensar ajudar a minha parceira a fazer uma carteira conservadora e gostava muito de poder usar o modelo conservador que tens no Excel. O problema é que essa opção tem demasiados fundos para o montante com que ela vai iniciar a carteira dela e não os iria conseguir comprar todos. Nesse aspecto gosto da opção "mistos" pela sua simplicidade e reduzido número de fundos, mas não gosto tanto da performance.

Estou particularmente interessado na tua opinião sobre as diferentes carteiras que lá apresentas, as suas performances e a quem elas se adequam.

Um abraço!

-

- Mensagens: 96

- Registado: 18/7/2014 8:38

Re: Finanças & Fundos de Investimento (baixo risco)

Não actualizava muito! Demorava cerca de 7/8 horas a actualizar as cotações por isso apenas a actualizava semestralmente. O excel tem cerca de 60 mil cotações e cada mês que passa são mais 600ªs

Contudo, fiz hoje à tarde (coincidência ) um programa em R que faz os ajustes de cotações quase instantaneamente o que torna o processo em algo que demora cerca de 10 minutos (tenho apenas que sacar as cotações do Best/morningstar). Por isso estou a a pensar em fazer actualizações mensais das cotações e respectivo post aqui no tópico.

O excel está, por isso, actual (com cotações de 14 de Outubro).

Estou a pensar fazer um post a explicar como funcionar com o excel. Entretanto facilmente te apercebes do funcionamento. Tem várias páginas sendo as "principais":

"Análise Carteira" onde colocas os pesos que queres nos fundos e dá as rentabilidades, sharpe, desvio padrão etc etc

Desde 2008: Gráfico da carteira desde 2008

Desde 2010: Gráfico da carteira desde 2010

Depois tem algumas páginas "Secundárias" sendo: "Conservador", "Moderado", "Agressiva" que são pesos já pré feitos por mim para carteiras modelo com diferentes níveis de risco. Para alterar apenas tens de fazer copy das células e fazer paste na página "Análise Carteira" no sítio relevante (apercebeste logo onde ao comparares as páginas). Depois do paste podes sempre comparar quase em tempo real ao fazer undo e/ou redo no canto superior esquerdo para alternar entre as carteiras.

A carteira conservadora foi criada no início de 2014, por isso para trás é backtest e 2014/2015/2016 já é "real" (out of sample). As carteiras moderada e agressiva foram criadas no final de 2014 por isso 2014 ainda foi backtest e apenas 2015/2016 são out of sample. Não fiz quaisquer alterações às carteiras desde que foram criadas mas planeio fazer pequenas alterações no final deste ano.

Qualquer dúvida apita.

P.S. As rentabilidades não estão más tendo em consideração que as carteiras estão em Drawdown, a conservadora (a que dou mais importância) está com 4,5% este ano e teve 3,14% o ano passado. Contudo ainda não está em máximos que foram atingidos em Março do ano passado (10/04/2015).

P.S.2 O problema a actualizar o excel é que diferentes fundos funcionavam em diferentes dias. Os Pimco não tinham cotações em feriados norte americanos enquanto uma casa de gestão europeia não tinha cotações em feriados europeus. Naturalmente não são compatíveis e tem de se ajustar as cotações. Quando um fundo não tem cotação (e outros têm para esse dia) o programa cria uma cotação com a data do dia mas com o valor do dia anterior (como se o fundo estivesse fechado).

Contudo, fiz hoje à tarde (coincidência

O excel está, por isso, actual (com cotações de 14 de Outubro).

Estou a pensar fazer um post a explicar como funcionar com o excel. Entretanto facilmente te apercebes do funcionamento. Tem várias páginas sendo as "principais":

"Análise Carteira" onde colocas os pesos que queres nos fundos e dá as rentabilidades, sharpe, desvio padrão etc etc

Desde 2008: Gráfico da carteira desde 2008

Desde 2010: Gráfico da carteira desde 2010

Depois tem algumas páginas "Secundárias" sendo: "Conservador", "Moderado", "Agressiva" que são pesos já pré feitos por mim para carteiras modelo com diferentes níveis de risco. Para alterar apenas tens de fazer copy das células e fazer paste na página "Análise Carteira" no sítio relevante (apercebeste logo onde ao comparares as páginas). Depois do paste podes sempre comparar quase em tempo real ao fazer undo e/ou redo no canto superior esquerdo para alternar entre as carteiras.

A carteira conservadora foi criada no início de 2014, por isso para trás é backtest e 2014/2015/2016 já é "real" (out of sample). As carteiras moderada e agressiva foram criadas no final de 2014 por isso 2014 ainda foi backtest e apenas 2015/2016 são out of sample. Não fiz quaisquer alterações às carteiras desde que foram criadas mas planeio fazer pequenas alterações no final deste ano.

Qualquer dúvida apita.

P.S. As rentabilidades não estão más tendo em consideração que as carteiras estão em Drawdown, a conservadora (a que dou mais importância) está com 4,5% este ano e teve 3,14% o ano passado. Contudo ainda não está em máximos que foram atingidos em Março do ano passado (10/04/2015).

P.S.2 O problema a actualizar o excel é que diferentes fundos funcionavam em diferentes dias. Os Pimco não tinham cotações em feriados norte americanos enquanto uma casa de gestão europeia não tinha cotações em feriados europeus. Naturalmente não são compatíveis e tem de se ajustar as cotações. Quando um fundo não tem cotação (e outros têm para esse dia) o programa cria uma cotação com a data do dia mas com o valor do dia anterior (como se o fundo estivesse fechado).

Artigos e estudos: Página repositório dos meus estudos e análises que vou fazendo. Regularmente actualizada. É costume pelo menos mais um estudo por semana. Inclui a análise e acompanhamento das carteiras 4 e 8Fundos.

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

-

- Mensagens: 5707

- Registado: 20/11/2002 21:56

- Localização: Porto

Re: Finanças & Fundos de Investimento (baixo risco)

VG,

Tu fazes alterações na composição da carteira modelo que está no Dropbox?

Tens dados de rendimento e volatilidade das outras carteiras (conservador, moderado, agressivo, misto) e comparação destas com a carteira modelo?

Tu fazes alterações na composição da carteira modelo que está no Dropbox?

Tens dados de rendimento e volatilidade das outras carteiras (conservador, moderado, agressivo, misto) e comparação destas com a carteira modelo?

-

- Mensagens: 96

- Registado: 18/7/2014 8:38

Re: Finanças & Fundos de Investimento (baixo risco)

Corrigido!!

Artigos e estudos: Página repositório dos meus estudos e análises que vou fazendo. Regularmente actualizada. É costume pelo menos mais um estudo por semana. Inclui a análise e acompanhamento das carteiras 4 e 8Fundos.

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

-

- Mensagens: 5707

- Registado: 20/11/2002 21:56

- Localização: Porto

Re: Finanças & Fundos de Investimento (baixo risco)

Pena as imagens não aparecerem ...

Cumprimentos

Cumprimentos

Editado pela última vez por Thoth em 17/10/2016 9:00, num total de 1 vez.

“O que está em cima é como o que está em baixo, e o que está em baixo é como o que está em cima”

-

- Mensagens: 1925

- Registado: 29/9/2016 16:38

- Localização: Antigo Egito

Re: Finanças & Fundos de Investimento (baixo risco)

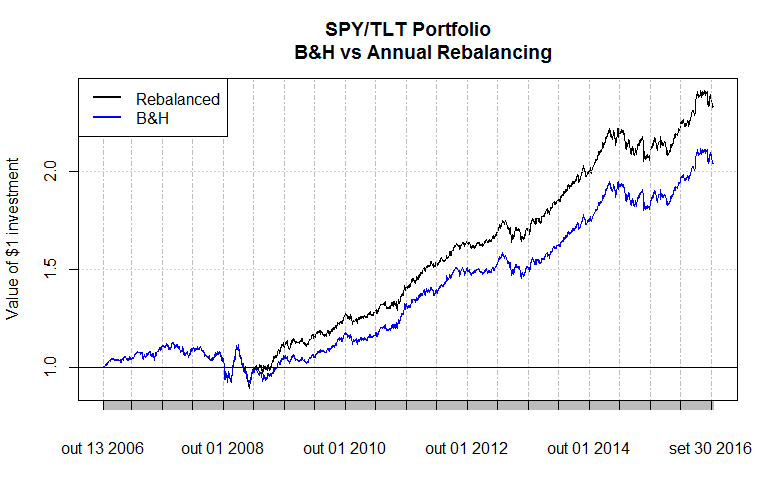

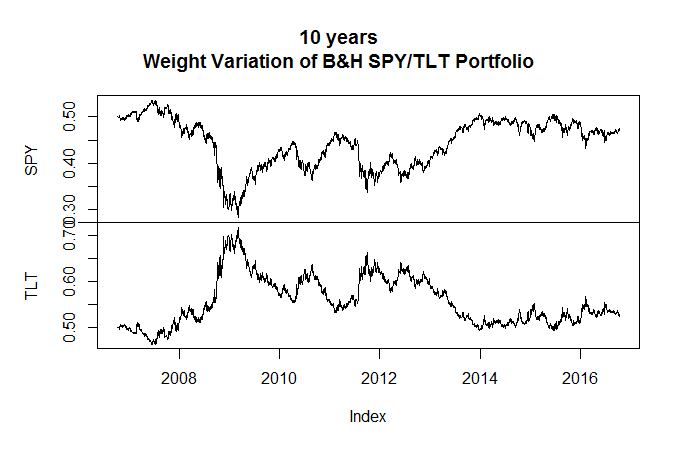

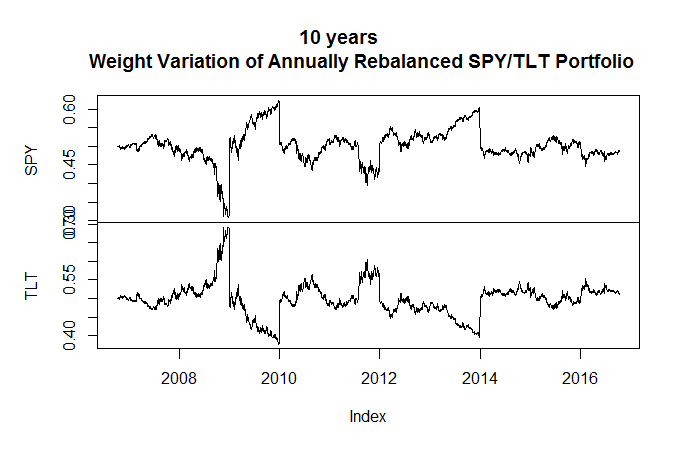

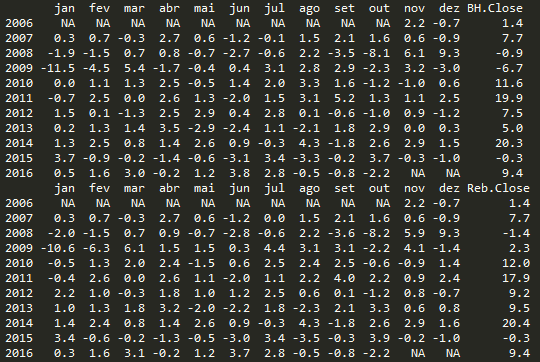

Uma simples análise sobre a importância de rebalanceamento. Carteiras a 10 anos compostas por 50% SPY e 50% TLT no início. Uma é de Buy and Hold e outra tem rebalanceamentos anuais.

Performance: (lembrem-se que 0.1 é 10%)

Gráficos:

Os próximos 2 gráficos são a variação de peso de cada activo na carteira ao longo do tempo!

Neste último gráfico podem ver os ajustes de rebalanceamento no final dos anos, é cada esticão :-)

EDIT: Para os mais curiosos aqui estão as rentabilidades mensais (e no fim a anual) das carteiras. O primeiro quadro diz respeito ao B&H (BH) e o segundo à carteira com rebalanceamentos (Reb)

P.S. Peço desculpa pela simplicidade visual dos gráficos mas ainda não sou pro em programação de R :-/

Performance: (lembrem-se que 0.1 é 10%)

Gráficos:

Os próximos 2 gráficos são a variação de peso de cada activo na carteira ao longo do tempo!

Neste último gráfico podem ver os ajustes de rebalanceamento no final dos anos, é cada esticão :-)

EDIT: Para os mais curiosos aqui estão as rentabilidades mensais (e no fim a anual) das carteiras. O primeiro quadro diz respeito ao B&H (BH) e o segundo à carteira com rebalanceamentos (Reb)

P.S. Peço desculpa pela simplicidade visual dos gráficos mas ainda não sou pro em programação de R :-/

Editado pela última vez por VirtuaGod em 19/10/2016 0:59, num total de 10 vezes.

Artigos e estudos: Página repositório dos meus estudos e análises que vou fazendo. Regularmente actualizada. É costume pelo menos mais um estudo por semana. Inclui a análise e acompanhamento das carteiras 4 e 8Fundos.

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

-

- Mensagens: 5707

- Registado: 20/11/2002 21:56

- Localização: Porto

Re: Finanças & Fundos de Investimento (baixo risco)

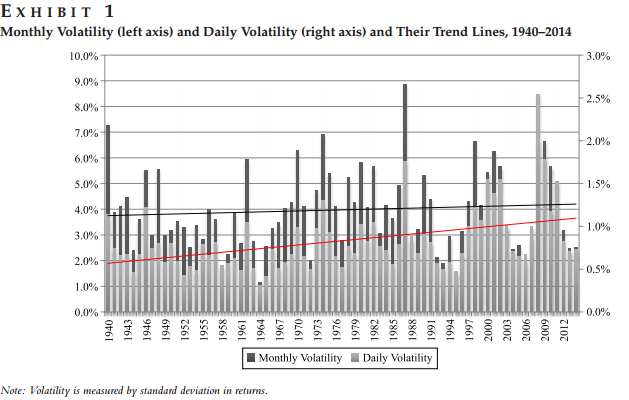

Tem a volatilidade do mercado accionista aumentado ao longo do tempo?

Para responder a esta questão temos de ser bastante exactos no seu estudo. Como medimos a volatilidade do mercado accionista e o que é "Ao longo do tempo"?

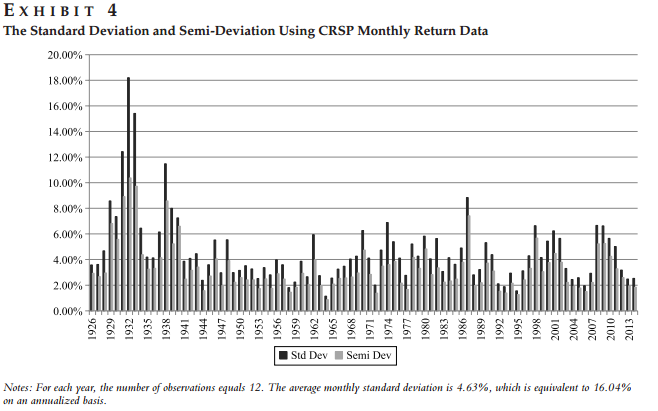

A forma mais comum de medir a volatilidade é através do desvio padrão dos retornos. Uma forma que se tem popularizado nas últimas décadas é também a Semideviation. Pensem em "Semideviation" como um desvio padrão 'alterado' que só tem em consideração as quedas, uma vez que é o que preocupa mais os investidores. Mas de uma forma geral, devido à forma de comportamento de mercados, as conclusões são muito semelhantes usemos o desvio padrão ou a Semideviation.

Um artigo académico recente olhou para a volatilidade de várias formas e em diferentes períodos. O mercado estudado foi o do Estados Unidos, com uma base de dados que incluiu praticamente todas (senão todas) as acções do EUA.

Medida de volatilidade: Desvio padrão

Período: 1940- 2014

Retornos: Diários e mensais

A preto podem ver uma linha da média da volatilidade mensal e a vermelho da média da volatilidade diária (na realidade é uma regressão linear mas pensem nisso como uma média).

Podemos ver que a volatilidade mensal não tem vindo a aumentar muito, MAS a diária tem vindo a aumentar significativamente.

Contudo ao ver este gráfico algo me saltou à vista que me fez achar que os investigadores estavam a fazer 'batota' ao excluir a maior crise financeira dos mercados americanos, os anos 30.

Felizmente mais abaixo incluíram os dados que eu pesquisava.

Medida de volatilidade: Desvio padrão e Semideviation

Período: 1926- 2014

Retornos: Mensais

Se no gráfico incluirmos os anos '30 a volatilidade dos retornos mensais até diminuiu (o que faz sentido uma vez que EXCLUINDO os anos '30 mal se mexeu). Com esta perspectiva a volatilidade das últimas 2 décadas nem parece significativamente superior ao período dos anos '70, com um 'torre' em 1987, que é maior que qualquer período recente.

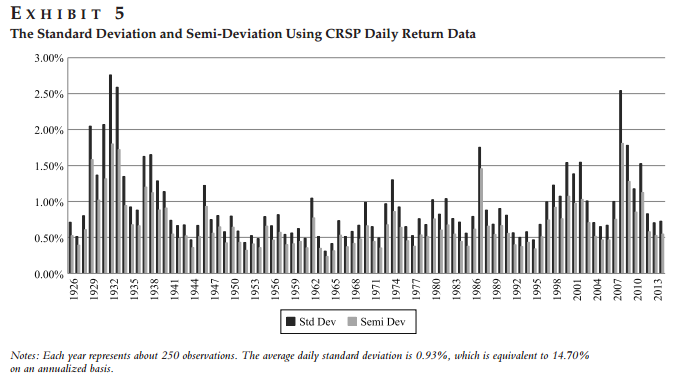

Mas e se analisarmos a volatilidade diária?

Medida de volatilidade: Desvio padrão e Semideviation

Período: 1926- 2014

Retornos: Diária

Ao analisarmos a volatilidade diária no período de 1926 a 2014 confirmamos o 1º gráfico, ou seja, a volatilidade diária que vimos em 2008/2009 só pode ser comparada à volatilidade diária do crash de 1929.

Ao ver estes gráficos fico com a questão se tem havido uma grande volatilidade diária devido a alterações do mercado (tecnologia, HFT, proliferação de daytraders) ou simplesmente porque vivemos períodos anormalmente turbulentos, mas não inéditos, que podem ser comparados aos anos '30, quando não existiam todas estas inovações tecnológicas.

Por outro lado ganhei uma questão nova. Porque é que as volatilidades mensais que vivemos na crise de 2008 são tão inferiores ao crash dos anos '30?

Terão as inovações tecnológicas diminuído essa volatilidade mensal? Terá essa baixa de volatilidade sido consequência das inúmeras intervenções governamentais nos mercados na crise de 2008? Ou será por qualquer outra razão, e se sim, qual?

Bibliografia: Washer, Jorgensen & Johnson, The Journal of Wealth Management, Summer 2016

Para responder a esta questão temos de ser bastante exactos no seu estudo. Como medimos a volatilidade do mercado accionista e o que é "Ao longo do tempo"?

A forma mais comum de medir a volatilidade é através do desvio padrão dos retornos. Uma forma que se tem popularizado nas últimas décadas é também a Semideviation. Pensem em "Semideviation" como um desvio padrão 'alterado' que só tem em consideração as quedas, uma vez que é o que preocupa mais os investidores. Mas de uma forma geral, devido à forma de comportamento de mercados, as conclusões são muito semelhantes usemos o desvio padrão ou a Semideviation.

Um artigo académico recente olhou para a volatilidade de várias formas e em diferentes períodos. O mercado estudado foi o do Estados Unidos, com uma base de dados que incluiu praticamente todas (senão todas) as acções do EUA.

Medida de volatilidade: Desvio padrão

Período: 1940- 2014

Retornos: Diários e mensais

A preto podem ver uma linha da média da volatilidade mensal e a vermelho da média da volatilidade diária (na realidade é uma regressão linear mas pensem nisso como uma média).

Podemos ver que a volatilidade mensal não tem vindo a aumentar muito, MAS a diária tem vindo a aumentar significativamente.

Contudo ao ver este gráfico algo me saltou à vista que me fez achar que os investigadores estavam a fazer 'batota' ao excluir a maior crise financeira dos mercados americanos, os anos 30.

Felizmente mais abaixo incluíram os dados que eu pesquisava.

Medida de volatilidade: Desvio padrão e Semideviation

Período: 1926- 2014

Retornos: Mensais

Se no gráfico incluirmos os anos '30 a volatilidade dos retornos mensais até diminuiu (o que faz sentido uma vez que EXCLUINDO os anos '30 mal se mexeu). Com esta perspectiva a volatilidade das últimas 2 décadas nem parece significativamente superior ao período dos anos '70, com um 'torre' em 1987, que é maior que qualquer período recente.

Mas e se analisarmos a volatilidade diária?

Medida de volatilidade: Desvio padrão e Semideviation

Período: 1926- 2014

Retornos: Diária

Ao analisarmos a volatilidade diária no período de 1926 a 2014 confirmamos o 1º gráfico, ou seja, a volatilidade diária que vimos em 2008/2009 só pode ser comparada à volatilidade diária do crash de 1929.

Ao ver estes gráficos fico com a questão se tem havido uma grande volatilidade diária devido a alterações do mercado (tecnologia, HFT, proliferação de daytraders) ou simplesmente porque vivemos períodos anormalmente turbulentos, mas não inéditos, que podem ser comparados aos anos '30, quando não existiam todas estas inovações tecnológicas.

Por outro lado ganhei uma questão nova. Porque é que as volatilidades mensais que vivemos na crise de 2008 são tão inferiores ao crash dos anos '30?

Terão as inovações tecnológicas diminuído essa volatilidade mensal? Terá essa baixa de volatilidade sido consequência das inúmeras intervenções governamentais nos mercados na crise de 2008? Ou será por qualquer outra razão, e se sim, qual?

Bibliografia: Washer, Jorgensen & Johnson, The Journal of Wealth Management, Summer 2016

Artigos e estudos: Página repositório dos meus estudos e análises que vou fazendo. Regularmente actualizada. É costume pelo menos mais um estudo por semana. Inclui a análise e acompanhamento das carteiras 4 e 8Fundos.

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

-

- Mensagens: 5707

- Registado: 20/11/2002 21:56

- Localização: Porto

Re: Finanças & Fundos de Investimento (baixo risco)

VG, obrigado pelos teus esclarecimentos.

PS: VG, andas a dar na Mathematical Finance.

Qualquer dia, ainda falas de calculo de juro composto, rendas postecipadas, CAPM, etc.

PS: VG, andas a dar na Mathematical Finance.

Qualquer dia, ainda falas de calculo de juro composto, rendas postecipadas, CAPM, etc.

Fundos à la carte - UCITS (SICAV, OEIC, Unit Trusts, FCP), Investment Trusts & US mutual funds

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

-

- Mensagens: 2795

- Registado: 10/5/2014 0:59

Re: Finanças & Fundos de Investimento (baixo risco)

Boas!

Obrigado VG pela partilha dessa, preciosa, info. Há já algum tempo que tento encontrar essa fórmula, sem nunca me ter ocorrido esta pesquisa ...é de valor teres partilhado . Bem-haja!

...é de valor teres partilhado . Bem-haja!

Agora vou conseguir actualizar os avanços e retrocessos anuais da minha carteira de fundos.

Saúde!

Obrigado VG pela partilha dessa, preciosa, info. Há já algum tempo que tento encontrar essa fórmula, sem nunca me ter ocorrido esta pesquisa

Agora vou conseguir actualizar os avanços e retrocessos anuais da minha carteira de fundos.

Saúde!

- Mensagens: 11

- Registado: 12/6/2015 13:38

Re: Finanças & Fundos de Investimento (baixo risco)

Não se somam/subtraem percentagens de retornos

Imaginemos que uma carteira subiu 3% no primeiros ano, 7% no segundo e 5% no terceiro. Qual é a rentabilidade total?

Uma forma simples, mas errada, que muita gente faria seria 3 + 7 + 5 = 15

Contudo a resposta correcta é (1 * (1 + 0.03)* (1 + 0.07)* (1+ 0.05)) - 1 = 0.157205 ou 15.7205%

Esta conta que fizemos chama-se média geométrica. Neste caso é relativamente simples perceber porque a média geométrica é superior à média aritmética. Nos anos 2 e 3 ganhamos 'juros de juros'. Para que a carteira tivesse uma rentabilidade de 15% teríamos de retirar os lucros no final de cada ano, começando o ano sempre apenas com o capital inicial.

Passo a exemplificar com uma carteira com o valor inicial de 100 euros:

Ano 1: 3% (100*1.03 = 103)

Ano 2: 7% (103*1.07 = 110.21)

Ano 3: 5% (110.21*1.05 = 115.7205)

Ou seja, no final do ano 3 temos mesmo os 15.7205% de rentabilidade da carteira. Reparem que quando começamos aos anos 2 e 3 os valor inicial já não é 100, e é isso que faz a diferença

Mas e se tivermos valores negativos?

Ano 1: 5%

Ano 2: -10%

Ano 3: 15%

Pela média aritmética temos 0.05 - 0.1 + 0.15 = 0.1 ou 10%

Contudo a rentabilidade ao final dos 3 anos é (1 * (1 + 0.05)* (1 + (-0.1))* (1+ 0.15)) - 1 = 0.08675 ou 8.675%

Porque é que neste caso a média geométrica neste caso é inferior à média aritmética?

Porque quando uma carteira cai 20% tem de recuperar 25% para voltar ao ponto inicial.

Ex:

Ano 1: 100*0.8 = 80

Ano 2: 80*1.25% = 100

Ou seja, para voltar a 100 a nossa carteira teve de subir 25%. Caso no ano 2 houvesse uma rentabilidade de 20% a nossa carteira só iria para 80*1.2 = 96 e ficaria com uma rentabilidade negativa de 4% ao longo dos dois anos.

Quando nos parece tão difícil uma carteira recuperar de uma queda grande não é só psicológico. É efectivamente mais difícil. A carteira tem de subir mais do que desceu para voltar ao ponto inicial.

Podem, se tiverem curiosidade, calcular por vocês qual seria a subida que teria de seguir uma queda de 30 ou 50% para que a carteira voltasse ao ponto inicial. As respostas são 43 e 100% respectivamente (não invalida que façam as contas para ver se acertam).

Nota: Se a rentabilidade for estável, como num depósito a prazo ou obrigação, podem usar expoentes. Assim, um investimento de 100 euros a uma taxa de 4% durante 5 seria no final: 100*(1.04)^5 = 121.66529024, para uma rentabilidade de 21.66529024%

Exercício: Quantos anos precisa um investimento que valorize a 10% ao ano para duplicar o vosso capital inicial?

A resposta é 7.273 anos (não invalida que façam as contas para ver se acertam).

Para saber mais: Geometric Returns vs Arithmetic Returns

Imaginemos que uma carteira subiu 3% no primeiros ano, 7% no segundo e 5% no terceiro. Qual é a rentabilidade total?

Uma forma simples, mas errada, que muita gente faria seria 3 + 7 + 5 = 15

Contudo a resposta correcta é (1 * (1 + 0.03)* (1 + 0.07)* (1+ 0.05)) - 1 = 0.157205 ou 15.7205%

Esta conta que fizemos chama-se média geométrica. Neste caso é relativamente simples perceber porque a média geométrica é superior à média aritmética. Nos anos 2 e 3 ganhamos 'juros de juros'. Para que a carteira tivesse uma rentabilidade de 15% teríamos de retirar os lucros no final de cada ano, começando o ano sempre apenas com o capital inicial.

Passo a exemplificar com uma carteira com o valor inicial de 100 euros:

Ano 1: 3% (100*1.03 = 103)

Ano 2: 7% (103*1.07 = 110.21)

Ano 3: 5% (110.21*1.05 = 115.7205)

Ou seja, no final do ano 3 temos mesmo os 15.7205% de rentabilidade da carteira. Reparem que quando começamos aos anos 2 e 3 os valor inicial já não é 100, e é isso que faz a diferença

Mas e se tivermos valores negativos?

Ano 1: 5%

Ano 2: -10%

Ano 3: 15%

Pela média aritmética temos 0.05 - 0.1 + 0.15 = 0.1 ou 10%

Contudo a rentabilidade ao final dos 3 anos é (1 * (1 + 0.05)* (1 + (-0.1))* (1+ 0.15)) - 1 = 0.08675 ou 8.675%

Porque é que neste caso a média geométrica neste caso é inferior à média aritmética?

Porque quando uma carteira cai 20% tem de recuperar 25% para voltar ao ponto inicial.

Ex:

Ano 1: 100*0.8 = 80

Ano 2: 80*1.25% = 100

Ou seja, para voltar a 100 a nossa carteira teve de subir 25%. Caso no ano 2 houvesse uma rentabilidade de 20% a nossa carteira só iria para 80*1.2 = 96 e ficaria com uma rentabilidade negativa de 4% ao longo dos dois anos.

Quando nos parece tão difícil uma carteira recuperar de uma queda grande não é só psicológico. É efectivamente mais difícil. A carteira tem de subir mais do que desceu para voltar ao ponto inicial.

Podem, se tiverem curiosidade, calcular por vocês qual seria a subida que teria de seguir uma queda de 30 ou 50% para que a carteira voltasse ao ponto inicial. As respostas são 43 e 100% respectivamente (não invalida que façam as contas para ver se acertam).

Nota: Se a rentabilidade for estável, como num depósito a prazo ou obrigação, podem usar expoentes. Assim, um investimento de 100 euros a uma taxa de 4% durante 5 seria no final: 100*(1.04)^5 = 121.66529024, para uma rentabilidade de 21.66529024%

Exercício: Quantos anos precisa um investimento que valorize a 10% ao ano para duplicar o vosso capital inicial?

A resposta é 7.273 anos (não invalida que façam as contas para ver se acertam).

Para saber mais: Geometric Returns vs Arithmetic Returns

Editado pela última vez por VirtuaGod em 3/9/2016 19:26, num total de 1 vez.

Artigos e estudos: Página repositório dos meus estudos e análises que vou fazendo. Regularmente actualizada. É costume pelo menos mais um estudo por semana. Inclui a análise e acompanhamento das carteiras 4 e 8Fundos.

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

-

- Mensagens: 5707

- Registado: 20/11/2002 21:56

- Localização: Porto

Re: Finanças & Fundos de Investimento (baixo risco)

Como tu próprio dizes correlação de 5 dias não diz nada. Ainda por cima quando a volatilidade anda tão por baixo. Prefiro ver/testar a correlação em dias de stress. Abaixo de movimentos de 1% do SPY ou do TLT não tem significância nenhuma. Aliás a imagem que colocas do CFA é que tem significado e aí vês que bate certo com o que eu disse. As treasuries estarem a perder capacidade de diversificação é daquelas coisas que anda sempre na cabeça dos "analistas". Quase como as notícias de "O fim do Bull Market accionista é já ao virar da esquina". Já nem falo do fim do Bull Market obrigaccionista porque essas notícias já enjoam. Acho que pelas notícias o Bull Market das Bonds já acabou há pelo menos 3/5 anos, esqueceram-se foi de avisar as obrigações pois elas continuam a subir

VG, em relação a esta afirmação, fiquei curioso, neste mesmo período, qual foi o retorno, (sabendo que este retorno é em USD e sem cambio para o EUR) e Racio de Sharpe?

Tens a imagem abaixo que acho que chega para te tirar a curiosidade (o 'Portfolio' é a carteira 50/50)

Porque não, os famosos 60%/40%?

Porque os 60%/40% não fazem sentido para mim. Já li muita gente a tentar justificar os 60% stocks e 40% Bonds mas não vejo em que mundo fazem sentido. Aliás eu vejo justificação é para 40% Stocks e 60% Bonds +/- (as carteiras com maior rácio de sharpe dos últimos 40 anos andam sempre mais ou menos com esta distribuição)*

A carteira 50% SPY e 50% TLT é uma carteira teórica de que gosto muito, que por acaso tem funcionado extremamente bem na vida real. Como são dois activos com correlação negativa acabam por ser óptimos para mostrar os efeitos de diversificação e montes de outras teorias financeiras.

Eu acredito que a forma mais eficiente de fazer alocações é com base na volatilidade dos activos e uma vez que TLT e SPY têm uma volatilidade semelhante acabam por ter um peso igual.

Se por exemplo usares uma carteira AGG/SPY a carteira com maior sharpe é 90% AGG e 10% SPY (percebes porque há 5 anos eu defendia esta alocação?) mas sofre muito na rentabilidade, e se não se usar alavancagem a maximização do sharpe acaba por ser um exercício ingrato pois, como neste caso, pode deixar demasiado $ na mesa (ex: 2013).

* Dentro das carteiras com dois activos - long term treasuries/US stocks

VG, em relação a esta afirmação, fiquei curioso, neste mesmo período, qual foi o retorno, (sabendo que este retorno é em USD e sem cambio para o EUR) e Racio de Sharpe?

Tens a imagem abaixo que acho que chega para te tirar a curiosidade

Porque não, os famosos 60%/40%?

Porque os 60%/40% não fazem sentido para mim. Já li muita gente a tentar justificar os 60% stocks e 40% Bonds mas não vejo em que mundo fazem sentido. Aliás eu vejo justificação é para 40% Stocks e 60% Bonds +/- (as carteiras com maior rácio de sharpe dos últimos 40 anos andam sempre mais ou menos com esta distribuição)*

A carteira 50% SPY e 50% TLT é uma carteira teórica de que gosto muito, que por acaso tem funcionado extremamente bem na vida real. Como são dois activos com correlação negativa acabam por ser óptimos para mostrar os efeitos de diversificação e montes de outras teorias financeiras.

Eu acredito que a forma mais eficiente de fazer alocações é com base na volatilidade dos activos e uma vez que TLT e SPY têm uma volatilidade semelhante acabam por ter um peso igual.

Se por exemplo usares uma carteira AGG/SPY a carteira com maior sharpe é 90% AGG e 10% SPY (percebes porque há 5 anos eu defendia esta alocação?) mas sofre muito na rentabilidade, e se não se usar alavancagem a maximização do sharpe acaba por ser um exercício ingrato pois, como neste caso, pode deixar demasiado $ na mesa (ex: 2013).

* Dentro das carteiras com dois activos - long term treasuries/US stocks

- Anexos

-

Artigos e estudos: Página repositório dos meus estudos e análises que vou fazendo. Regularmente actualizada. É costume pelo menos mais um estudo por semana. Inclui a análise e acompanhamento das carteiras 4 e 8Fundos.

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

-

- Mensagens: 5707

- Registado: 20/11/2002 21:56

- Localização: Porto

Re: Finanças & Fundos de Investimento (baixo risco)

VirtuaGod Escreveu:A volatilidade de uma carteira não é igual à média das volatilidades individuais dos activos

Voltando à 'nossa' típica carteira 50% TLT/50% SPY. Quer o SPY, quer o TLT têm desvio padrão anuais à volta dos 15%.

Usando dados de 36 meses (Aug 29, 2013 - Aug 30, 2016):

TLT 13.0% de desvio padrão anual

SPY 13.3% de desvio padrão anual

A conta que muita gente faria para descobrir a volatilidade de uma carteira composta 50% por cada um dos activos seria:

0.5 * (13.0) + 0.5 * (13.3) = 13.15

Contudo, a volatilidade da carteira 50% TLT/50% SPY só seria 13.15% se a correlação entre SPY e TLT fosse de 1, o que torna a conta errada em 99% dos casos e tanto mais errada quanto menos próxima de 1 for a correlação entre os activos (a correlação varia entre -1 e 1).

Sendo que a correlação entre estes activos foi negativa neste período, tendo-se fixado nos -0.4, esperamos boas vantagens de diversificação pelo uso dos dois activos, e, por isso, dados bastante diferentes do cálculo acima.

A verdadeira volatilidade da carteira 50% TLT/50% SPY (sem rebalanceamentos) nos últimos 36 meses fixou-se sim nos 7.2%. Podemos ver o diferencial entre os 13.15 e os 7.2 como a baixa de volatilidade devido a diversificação.

Ferramentas:

ETF Replay

Bibliografia:

Portfolio Selection by Harry Markowitz, The Journal of Finance, Vol. 7, No. 1. (Mar., 1952), pp. 77-91

Para quem quiser saber mais:

Portfolio variance investopedia

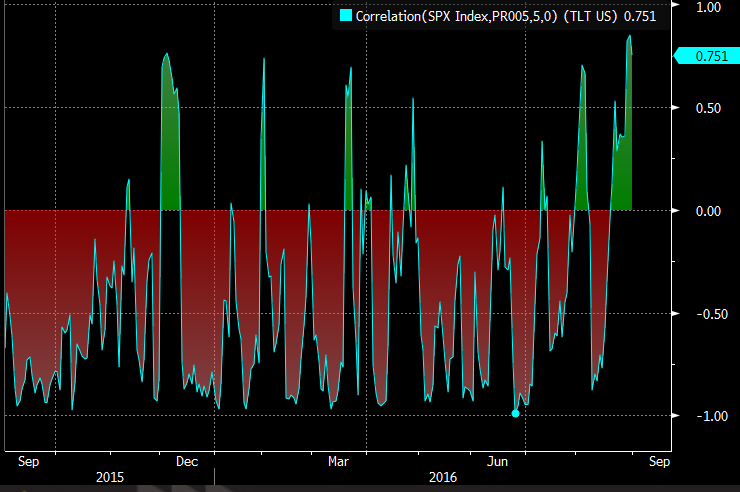

Quando comecei a ler este post, pensei logo, o VG vai falar da cada vez maior correlação entre as US Treasuries de longa duração (usando o TLT como "proxy") e as acções dos EUA, nomeadamente do S&P 500 (usando o SPY), que curiosamente apareceu um artigo na Bloomberg e também na Yahoo Finance, na última semana, com gráficos fazendo precisamente comparação destes mesmos ETFs.

(Apesar de Bloomberg, mencionar a correlação positiva entre o SPY e O TLT nos últimos 5 dias: "The five-day correlation between stocks and long bonds has become strongly positive.", eu não gosto de dar muita relevância a dados de curto prazo, principalmente se for um investimento de longo prazo.)

Bloomberg Escreveu:

Fonte: Bloomberg - Stocks and Treasuries Haven't Moved Together Like This Since China's Yuan Devaluation (August 31, 2016 — 6:40 PM BST)

http://www.bloomberg.com/news/articles/2016-08-31/stocks-and-treasuries-haven-t-moved-together-like-this-since-china-s-yuan-devaluation#media-3

Russ Koesterich, CFA of BlackRock Escreveu:

Market Realist: Correlation between stocks and bonds is on the rise

The graph above shows the correlation between the SPDR S&P 500 ETF Trust (SPY), the iShares Barclays 20+ Year Treasury Bond ETF (TLT), and the iShares Barclays Aggregate Bond ETF (AGG) with respect to weekly returns over the past ten years.

SPY has a relatively low correlation with the other two. The correlation between SPY and TLT in that period was -0.42, while the correlation between SPY and AGG was 0.13. Low correlation means that adding bonds or bond ETFs to a portfolio containing only stocks is greatly beneficial.

Meanwhile, stock (IVV) and bond (BND) investors have been wary of the fact that interest rates could rise. Also, both stocks and bonds are trading at high valuations. This outlook has caused their performance to converge. Stock and bond volatility have risen simultaneously this year on a number of occasions.

The correlation between SPY and TLT increased to -0.19 in 2015, considering weekly returns. While this correlation is still negative, you can expect it to increase over the coming months if the Fed raises rates. The increasing correlation is bad news, as bonds aren’t providing what they usually do: diversification benefits.

Fonte: Yahoo Finance / Russ Koesterich, CFA of BlackRock- Why Is the Correlation between Stocks and Bonds Rising? (August 24, 2015)

http://finance.yahoo.com/news/why-correlation-between-stocks-bonds-070613526.html

VG, em relação a esta afirmação, fiquei curioso, neste mesmo período, qual foi o retorno, (sabendo que este retorno é em USD e sem cambio para o EUR) e Racio de Sharpe? Se bem, que cada vez mais, gosto também do Rácio de Sortino.

VirtuaGod Escreveu:A verdadeira volatilidade da carteira 50% TLT/50% SPY (sem rebalanceamentos) nos últimos 36 meses fixou-se sim nos 7.2%.

PS:

Mudastes de opinião em relação aos pesos na alocação da carteira? (50%/50%)

Porque não, os famosos 60%/40%?

Fundos à la carte - UCITS (SICAV, OEIC, Unit Trusts, FCP), Investment Trusts & US mutual funds

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

-

- Mensagens: 2795

- Registado: 10/5/2014 0:59

Re: Finanças & Fundos de Investimento (baixo risco)

A volatilidade de uma carteira não é igual à média das volatilidades individuais dos activos

Voltando à 'nossa' típica carteira 50% TLT/50% SPY. Quer o SPY, quer o TLT têm desvio padrão anuais à volta dos 15%.

Usando dados de 36 meses (Aug 29, 2013 - Aug 30, 2016):

TLT 13.0% de desvio padrão anual

SPY 13.3% de desvio padrão anual

A conta que muita gente faria para descobrir a volatilidade de uma carteira composta 50% por cada um dos activos seria:

0.5 * (13.0) + 0.5 * (13.3) = 13.15

Contudo, a volatilidade da carteira 50% TLT/50% SPY só seria 13.15% se a correlação entre SPY e TLT fosse de 1, o que torna a conta errada em 99% dos casos e tanto mais errada quanto menos próxima de 1 for a correlação entre os activos (a correlação varia entre -1 e 1).

Sendo que a correlação entre estes activos foi negativa neste período, tendo-se fixado nos -0.4, esperamos boas vantagens de diversificação pelo uso dos dois activos, e, por isso, dados bastante diferentes do cálculo acima.

A verdadeira volatilidade da carteira 50% TLT/50% SPY (sem rebalanceamentos) nos últimos 36 meses fixou-se sim nos 7.2%. Podemos ver o diferencial entre os 13.15 e os 7.2 como a baixa de volatilidade devido a diversificação.

Ferramentas:

ETF Replay

Bibliografia:

Portfolio Selection by Harry Markowitz, The Journal of Finance, Vol. 7, No. 1. (Mar., 1952), pp. 77-91

Para quem quiser saber mais:

Portfolio variance investopedia

Voltando à 'nossa' típica carteira 50% TLT/50% SPY. Quer o SPY, quer o TLT têm desvio padrão anuais à volta dos 15%.

Usando dados de 36 meses (Aug 29, 2013 - Aug 30, 2016):

TLT 13.0% de desvio padrão anual

SPY 13.3% de desvio padrão anual

A conta que muita gente faria para descobrir a volatilidade de uma carteira composta 50% por cada um dos activos seria:

0.5 * (13.0) + 0.5 * (13.3) = 13.15

Contudo, a volatilidade da carteira 50% TLT/50% SPY só seria 13.15% se a correlação entre SPY e TLT fosse de 1, o que torna a conta errada em 99% dos casos e tanto mais errada quanto menos próxima de 1 for a correlação entre os activos (a correlação varia entre -1 e 1).

Sendo que a correlação entre estes activos foi negativa neste período, tendo-se fixado nos -0.4, esperamos boas vantagens de diversificação pelo uso dos dois activos, e, por isso, dados bastante diferentes do cálculo acima.

A verdadeira volatilidade da carteira 50% TLT/50% SPY (sem rebalanceamentos) nos últimos 36 meses fixou-se sim nos 7.2%. Podemos ver o diferencial entre os 13.15 e os 7.2 como a baixa de volatilidade devido a diversificação.

Ferramentas:

ETF Replay

Bibliografia:

Portfolio Selection by Harry Markowitz, The Journal of Finance, Vol. 7, No. 1. (Mar., 1952), pp. 77-91

Para quem quiser saber mais:

Portfolio variance investopedia

Artigos e estudos: Página repositório dos meus estudos e análises que vou fazendo. Regularmente actualizada. É costume pelo menos mais um estudo por semana. Inclui a análise e acompanhamento das carteiras 4 e 8Fundos.

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

-

- Mensagens: 5707

- Registado: 20/11/2002 21:56

- Localização: Porto

Re: Finanças & Fundos de Investimento (baixo risco)

LTCM Escreveu:Artista Romeno Escreveu:repara que uma unilever cota a multiplos altos como teria que cotar, mas há boas empresas boas com pers abaixo do 15, coisa que nos eua não ocorre

Artista Romeno em que países europeus há boas empresas com pers abaixo do 15 ?

italia brembo

alemanha continental por exemplo,, deutsche telekom, depois do turnarround nos eua nao acho caro

espanha naturhouse, a aena tem um price to free cash flow ainda interessante mesmo depois de todo o recorrido que é inferior ao per

portugal navigator company, edp( a edp pode muito ver no prazo de 3 a 4 anos ganhar ao ano 100-150m em custos financeiros, quando refinanciar a divida a 1%)

frança publicis talvez um pouco acima, valeo, michelin

concerteza que há muitas empresas com pers acima dos 20 ( sap, hermes adidas) como há outras que se calhar nao chegam as 10x ou nem dão lucro, mas na europa bem procurado ainda aparecem coisas interessantes, no range entre os 15 e as 20x já aparece muita coisa estável e que pode crescer

As opiniões expressas baseiam-se essencialmente em análise fundamental, e na relação entre o valor de mercado dos ativos e as suas perspectivas futuras de negocio, como tal traduzem uma interpretação pessoal da realidade,devendo como tal apenas serem consideradas como uma perspetiva meramente informativa sobre os ativos em questão, não se constituindo como sugestões firmes de investimento

-

- Mensagens: 5390

- Registado: 4/4/2014 18:06

- Localização: Iberia

Re: Finanças & Fundos de Investimento (baixo risco)

um artigo que li ha uns tempos no marketwatch que relaciona os juros do credito hipotecario com os qe:

http://www.marketwatch.com/story/dont-l ... 2016-06-21

http://www.marketwatch.com/story/dont-l ... 2016-06-21

- Mensagens: 637

- Registado: 10/7/2013 21:39

Re: Finanças & Fundos de Investimento (baixo risco)

Artista Romeno Escreveu:repara que uma unilever cota a multiplos altos como teria que cotar, mas há boas empresas boas com pers abaixo do 15, coisa que nos eua não ocorre

Artista Romeno em que países europeus há boas empresas com pers abaixo do 15 ?

Remember the Golden Rule: Those who have the gold make the rules.

***

"A soberania e o respeito de Portugal impõem que neste lugar se erga um Forte, e isso é obra e serviço dos homens de El-Rei nosso senhor e, como tal, por mais duro, por mais difícil e por mais trabalhoso que isso dê, (...) é serviço de Portugal. E tem que se cumprir."

***

"A soberania e o respeito de Portugal impõem que neste lugar se erga um Forte, e isso é obra e serviço dos homens de El-Rei nosso senhor e, como tal, por mais duro, por mais difícil e por mais trabalhoso que isso dê, (...) é serviço de Portugal. E tem que se cumprir."

-

- Mensagens: 3030

- Registado: 28/2/2007 14:18

Japão & Helicopter Money => Economia

Mudando um pouco de tema, e aproveitando a temática recente sobre o Japão, mas no fim da mesma emissão da Bloomberg TV, acaba-se por falar do "Helicopter Money". Inclui várias abordagens económicas, inflação, taxas de juro, políticas monetárias e fiscais, não só relacionadas com o Japão:

Bloomberg TV - Weinberg: Japan's Inflation Is a Local Phenomenon (11:53 AM BST August 15, 2016)

http://www.bloomberg.com/news/videos/2016-08-15/weinberg-japan-s-inflation-is-a-local-phenomenon

Bloomberg TV - Why This Chart Makes Carl Weinberg Mad at Tom Keene (11:47 AM BST August 15, 2016)

http://www.bloomberg.com/news/videos/2016-08-15/why-this-chart-makes-carl-weinberg-mad-at-tom-keene

Bloomberg TV - Weinberg: Helicopter Money Is a Silly Journalistic Idea (11:59 AM BST August 15, 2016)

http://www.bloomberg.com/news/videos/2016-08-15/weinberg-helicopter-money-is-a-silly-journalistic-idea

Bloomberg TV - Weinberg: Japan's Inflation Is a Local Phenomenon (11:53 AM BST August 15, 2016)

http://www.bloomberg.com/news/videos/2016-08-15/weinberg-japan-s-inflation-is-a-local-phenomenon

Bloomberg TV - Why This Chart Makes Carl Weinberg Mad at Tom Keene (11:47 AM BST August 15, 2016)

http://www.bloomberg.com/news/videos/2016-08-15/why-this-chart-makes-carl-weinberg-mad-at-tom-keene

Bloomberg TV - Weinberg: Helicopter Money Is a Silly Journalistic Idea (11:59 AM BST August 15, 2016)

http://www.bloomberg.com/news/videos/2016-08-15/weinberg-helicopter-money-is-a-silly-journalistic-idea

Fundos à la carte - UCITS (SICAV, OEIC, Unit Trusts, FCP), Investment Trusts & US mutual funds

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

-

- Mensagens: 2795

- Registado: 10/5/2014 0:59

Helicopter Money

A opinião de um Prémio Nobel da Economia, Paul Krugman, sobre o "Helicopter Money"':

Paul Krugman - Helicopters Don’t Help (Wonkish) (December 9, 2013 8:14 am)

http://krugman.blogs.nytimes.com/2013/12/09/helicopters-dont-help-wonkish/?_r=0

Paul Krugman - Helicopters Don’t Help (Wonkish) (December 9, 2013 8:14 am)

http://krugman.blogs.nytimes.com/2013/12/09/helicopters-dont-help-wonkish/?_r=0

Fundos à la carte - UCITS (SICAV, OEIC, Unit Trusts, FCP), Investment Trusts & US mutual funds

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

-

- Mensagens: 2795

- Registado: 10/5/2014 0:59