Mota Engil - Tópico Geral

Re: Mota Engil - Tópico Geral

Sim, se há ação do Psi em que acredito é na Mota, há fundamentais de sobra e o setor da construção estará brevemente em alta, assim que os canhões se calarem veremos isso.

- Mensagens: 10665

- Registado: 31/5/2014 23:07

Re: Mota Engil - Tópico Geral "uma opinião"

Voltei a reforçar a: 2,932, uma ordem introduzida na sexta feira. E se reforço é porque acredito na subida.

CumPrim/

ValeAquilino

CumPrim/

ValeAquilino

Eu não sonho, faço planos. (A. S. V.)

"Se ensinares, ensina ao mesmo tempo a duvidar daquilo que estás a ensinar."

José Ortega Y Gasset

-

- Mensagens: 3289

- Registado: 29/11/2007 2:04

- Localização: Açores

Re: Mota Engil - Tópico Geral

Há em 3..06/3.09 uma pequena resistência, mas se os índices ajudarem e o spx for tentar 6100 pontos aí a Mota poderá mesmo disparar, o tal movimento para 3.40. Para além disso há funsamentos vários na Mota, um deles a evidência de que a China vai dar cartas. Vejam-se pequenos e significativos exemplos como o Tik-Tok ou os carros elétricos da Xiomi cugas encomendas surpreenderam os analistas, a começar pela Goldman Sachs. Veremos, por agora o mercado não parece muito animado com Trump.

- Mensagens: 10665

- Registado: 31/5/2014 23:07

Re: Mota Engil - Tópico Geral

Não cometeria a temeridade de sugerir uma relação de causalidade…

Mas não me parece que seja meramente circunstancial.

Os ativos de maior risco beneficiam com Trump, e apenas apresentei alguns onde tal se verificou com vários níveis de sucesso (mesmo o EURUSD, trade de maior risco em Forex do que o inverso ou coisas que envolvam JPY ou CHF, teve um desempenho espantoso).

A China creio que já começou, basta ver sexta e hoje. E a Mota parece-me que repetirá a graça ao longo do ano. Não sei se o equivalente a ir dos 1,50s a 3,80s, pois seria revisitar os últimos máximos perto dos 6. Mas talvez venha a ser um trade bastante positivo (tudo se mantendo, claro), sabendo dos simpáticos ciclos da Mota.

Mas não me parece que seja meramente circunstancial.

Os ativos de maior risco beneficiam com Trump, e apenas apresentei alguns onde tal se verificou com vários níveis de sucesso (mesmo o EURUSD, trade de maior risco em Forex do que o inverso ou coisas que envolvam JPY ou CHF, teve um desempenho espantoso).

A China creio que já começou, basta ver sexta e hoje. E a Mota parece-me que repetirá a graça ao longo do ano. Não sei se o equivalente a ir dos 1,50s a 3,80s, pois seria revisitar os últimos máximos perto dos 6. Mas talvez venha a ser um trade bastante positivo (tudo se mantendo, claro), sabendo dos simpáticos ciclos da Mota.

If you want a guarantee, buy a toaster.

Clint Eastwood

Clint Eastwood

- Mensagens: 4619

- Registado: 27/8/2013 19:39

Re: Mota Engil - Tópico Geral

trend=friend Escreveu:Quem tiver curiosidade pode ver o que se passou com 3 ativos insuspeitos no ano 2017, o primeiro de Trump:

- ações tech chinesas: mais de 100%, ex BABA ou KWEB

- Mota Engil: de 1,50s para 3,80s, igualmente bem mais de 100% em 12 meses

- EURUSD: depois de um período depressivo no ano anterior em que veio a … 1,03, arranque fulgurante para avançar em direção aos 1,20s, movimento que em Forex não é negligenciável num único ano, ainda para mais no par mais relevante de todos.

Veremos 2025.

Trend,

Quanto à correlação entre a tomada de posse do primeiro mandato de Trump (20 janeiro de 2017) e a subida da Mota-Engil (de março de 2017 a março de 2018) foi circunstancial e não uma relação de causalidade.

A Mota-Engil apresentou, em março de 2017 os resultados consolidados de 2016 onde aumentou o resultado líquido em 176%, o que causou a normal euforia que já conhecemos na Mota em situações semelhantes.

No entanto houve 100M€ de mais valias não recorrentes nesse ano e já se previa que os resultados de 2018 iam ser um balde de água fria, o que se confirmou, uma queda dos lucros na ordem dos 97% referentes ao exercício de 2017, apresentados em abril de 2018... e a Mota rapidamente caiu tudo o que subiu.

Durante a restante administração Trump, a cotação andou quase sempre lateralizada, salvo um ressalto ou outro.

Desta vez estamos num cenário diferente, em que a carteira de encomendas é duas vezes superior à média dos últimos 10 anos e as perspetivas de lucros são de crescimento até 2026, muito graças ao "boom" de encomendas que vieram do México.

E se o Trump não estragar o nearshoring, o México ainda nem sequer debitou o seu potencial máximo de crescimento em termos de negócio para a Mota-Engil.

-

- Mensagens: 432

- Registado: 1/1/2024 14:39

Re: Mota Engil - Tópico Geral

Não há rigorosamente nada que sugira uma paragem em 3 euros. A próxima paragem para respiro está próxima de 3,40. É assim que estou a vê lá.

- Mensagens: 10665

- Registado: 31/5/2014 23:07

Re: Mota Engil - Tópico Geral

Álvaro amanhã ou deixa-te dormir ou cola as mãos atrás das costas.... para ganhares dinheiro, és muito rápido a vendê-las amanhã a Mota vai abrir logo acima dos 3,00 euros, e a semana promete.

- Mensagens: 898

- Registado: 1/4/2019 10:52

Re: Mota Engil - Tópico Geral

Este é o gráfico anual. A EGL nas correções anteriores 2008, 2014, 2018 nao conseguiu no ano seguinte ultrapassar a abertura do ano anterior. Isso nao quer dizer que este ano não vá conseguir. Desenhei uma cunha com objetivo de 4,1, por isso estou otimista. E acho que a correção de 2024 tambem nao foi muito grande em relação à abertura do ano e ao que subiu em 2023. Mas nas outras vezes não conseguiu.

(Não apaguei o que está escrito nas outras time frames, mas acho que dá para perceber o grafico).

(Não apaguei o que está escrito nas outras time frames, mas acho que dá para perceber o grafico).

- EGL.png (55.35 KiB) Visualizado 6766 vezes

-

- Mensagens: 3983

- Registado: 15/3/2023 3:21

Re: Mota Engil - Tópico Geral

previsor Escreveu:trend=friend Escreveu:Quem tiver curiosidade pode ver o que se passou com 3 ativos insuspeitos no ano 2017, o primeiro de Trump:

- ações tech chinesas: mais de 100%, ex BABA ou KWEB

- Mota Engil: de 1,50s para 3,80s, igualmente bem mais de 100% em 12 meses

- EURUSD: depois de um período depressivo no ano anterior em que veio a … 1,03, arranque fulgurante para avançar em direção aos 1,20s, movimento que em Forex não é negligenciável num único ano, ainda para mais no par mais relevante de todos.

Veremos 2025.

As bolsas subiram mais com o Obama... As bolsas já subiram e desceram tanto com republicanos como com democratas..

Nao me parece que estar o trump ou outro faça alguma diferença. e a ligaçao dessas coisas com a egl tambem nao me pareça que faça muito sentido..

Talvez não, é só uma previsão

If you want a guarantee, buy a toaster.

Clint Eastwood

Clint Eastwood

- Mensagens: 4619

- Registado: 27/8/2013 19:39

Re: Mota Engil - Tópico Geral

trend=friend Escreveu:Quem tiver curiosidade pode ver o que se passou com 3 ativos insuspeitos no ano 2017, o primeiro de Trump:

- ações tech chinesas: mais de 100%, ex BABA ou KWEB

- Mota Engil: de 1,50s para 3,80s, igualmente bem mais de 100% em 12 meses

- EURUSD: depois de um período depressivo no ano anterior em que veio a … 1,03, arranque fulgurante para avançar em direção aos 1,20s, movimento que em Forex não é negligenciável num único ano, ainda para mais no par mais relevante de todos.

Veremos 2025.

As bolsas subiram mais com o Obama... As bolsas já subiram e desceram tanto com republicanos como com democratas..

Nao me parece que estar o trump ou outro faça alguma diferença. e a ligaçao dessas coisas com a egl tambem nao me pareça que faça muito sentido..

-

- Mensagens: 3983

- Registado: 15/3/2023 3:21

Re: Mota Engil - Tópico Geral

Quem tiver curiosidade pode ver o que se passou com 3 ativos insuspeitos no ano 2017, o primeiro de Trump:

- ações tech chinesas: mais de 100%, ex BABA ou KWEB

- Mota Engil: de 1,50s para 3,80s, igualmente bem mais de 100% em 12 meses

- EURUSD: depois de um período depressivo no ano anterior em que veio a … 1,03, arranque fulgurante para avançar em direção aos 1,20s, movimento que em Forex não é negligenciável num único ano, ainda para mais no par mais relevante de todos.

Veremos 2025.

- ações tech chinesas: mais de 100%, ex BABA ou KWEB

- Mota Engil: de 1,50s para 3,80s, igualmente bem mais de 100% em 12 meses

- EURUSD: depois de um período depressivo no ano anterior em que veio a … 1,03, arranque fulgurante para avançar em direção aos 1,20s, movimento que em Forex não é negligenciável num único ano, ainda para mais no par mais relevante de todos.

Veremos 2025.

If you want a guarantee, buy a toaster.

Clint Eastwood

Clint Eastwood

- Mensagens: 4619

- Registado: 27/8/2013 19:39

Re: Mota Engil - Tópico Geral

Se a Muddy shortou á volta dos 3,50 euros está a ficar sem muita margem de lucro, acredito que vá atingir esse valor brevemente.

- Mensagens: 898

- Registado: 1/4/2019 10:52

Re: Mota Engil - Tópico Geral

Até pode continuar interessada que isso aí só ajudará a ação a subir. Quando uma posição curta percebe que está a perder a mão compra.

- Mensagens: 10665

- Registado: 31/5/2014 23:07

Re: Mota Engil - Tópico Geral

Na passada quarta feira, dia 15, a Muddy Waters arranjou outro alvo para se entreter, a FTAI AVIATION LTD.

A ação caiu uns expressivos 26% no dia do short

Pode ser que com dois alvos frescos a Muddy finalmente se desinteresse da Mota-Engil.

A ação caiu uns expressivos 26% no dia do short

- FTAI_chart.jpg (110.04 KiB) Visualizado 7557 vezes

Pode ser que com dois alvos frescos a Muddy finalmente se desinteresse da Mota-Engil.

-

- Mensagens: 432

- Registado: 1/1/2024 14:39

Re: Mota Engil - Tópico Geral

Sim, hoje voltou a dar sinal que o movimento será para continuar, portanto agora só bem acima de 3 se pensa numa possível retração, mas o caminho está traçado para norte.

- Mensagens: 10665

- Registado: 31/5/2014 23:07

Re: Mota Engil - Tópico Geral "uma opinião"

E porque hoje é sexta feira... E porque não

CumPrim/

ValeAquilino

CumPrim/

ValeAquilino

- Anexos

-

Eu não sonho, faço planos. (A. S. V.)

"Se ensinares, ensina ao mesmo tempo a duvidar daquilo que estás a ensinar."

José Ortega Y Gasset

-

- Mensagens: 3289

- Registado: 29/11/2007 2:04

- Localização: Açores

Re: Mota Engil - Tópico Geral

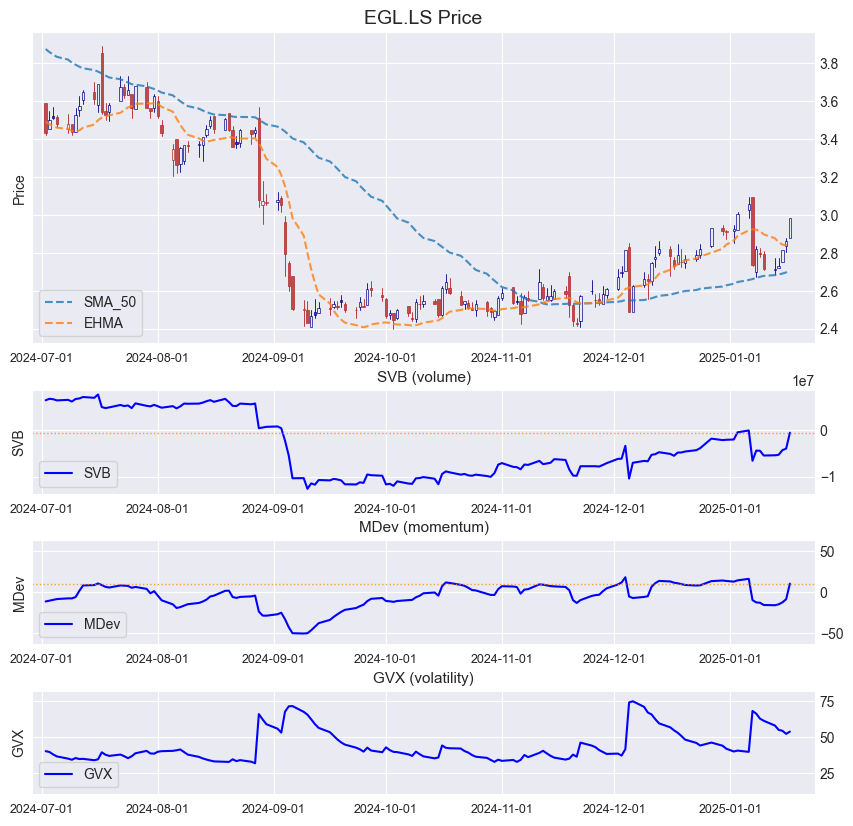

Sessão de forte volume, aqui vai o update.

FLOP - Fundamental Laws Of Profit

1. Mais vale perder um ganho que ganhar uma perda, a menos que se cumpra a Segunda Lei.

2. A expectativa de ganho deve superar a expectativa de perda, onde a expectativa mede a

__.amplitude média do ganho/perda contra a respectiva probabilidade.

3. A Primeira Lei não é mesmo necessária mas com Três Leis isto fica definitivamente mais giro.

-

- Administrador Fórum

- Mensagens: 41976

- Registado: 4/11/2002 22:16

- Localização: Porto

Re: Mota Engil - Tópico Geral

O livro de ordens de hoje foi extremamente anormal em ofertas visíveis de venda que foram sucessivamente compradas ao longo da sessão, nunca vi dia de negociação assim no intraday da Mota-Engil.

Não me admirava muito que hoje tivesse sido feito buy to cover de uma percentagem significativa do short da Muddy... apenas um palpite (e nada mais que isso).

Não me admirava muito que hoje tivesse sido feito buy to cover de uma percentagem significativa do short da Muddy... apenas um palpite (e nada mais que isso).

-

- Mensagens: 432

- Registado: 1/1/2024 14:39

Re: Mota Engil - Tópico Geral

Boas notícias!

https://www.jornaldenegocios.pt/empresa ... reta-do-oe

https://www.jornaldenegocios.pt/economi ... e-novembro

https://www.jornaldenegocios.pt/empresa ... reta-do-oe

https://www.jornaldenegocios.pt/economi ... e-novembro

- Anexos

-

- Mensagens: 641

- Registado: 29/11/2007 3:59

Re: Mota Engil - Tópico Geral

Sinedrio Escreveu:"Novo aeroporto custa 8,5 mil milhões de euros ANA garante que vai pagar o projeto sozinha, mas quer prolongar concessão por mais 30 anos e aumentar taxa aeroportuária."

Governo gostou da proposta. Mais uma na calha para a Mota Engil. O céu é o limite para esta acção

A também referem a construção de uma nova ponte, provavelmente a ser construída/concessionada pela Vinci/ME.

- Mensagens: 590

- Registado: 28/12/2015 16:15

Re: Mota Engil - Tópico Geral

"Novo aeroporto custa 8,5 mil milhões de euros ANA garante que vai pagar o projeto sozinha, mas quer prolongar concessão por mais 30 anos e aumentar taxa aeroportuária."

Governo gostou da proposta. Mais uma na calha para a Mota Engil. O céu é o limite para esta acção

Governo gostou da proposta. Mais uma na calha para a Mota Engil. O céu é o limite para esta acção

- Mensagens: 424

- Registado: 20/11/2015 17:22

Re: Mota Engil - Tópico Geral

Bom volume , mas 2,96 estão difíceis de superar , algum cabelo ou uma pedrita que estará por lá....

- Mensagens: 409

- Registado: 12/4/2021 11:59

Re: Mota Engil - Tópico Geral

E segue para o target de curto prazo nos 3,40/3,45, depois de fazer movimento idêntico aos anteriores “dump and pump”, aqui é ao contrário

Ainda são uns bons 15%, vamos ver é se não finta e segue já para os 3,80 que o Vale expôs e fundamentou, quando os fundos curtos fecharem todos (como disse o CEO ao Expresso, 14% do free float estava shortado do que apuraram, pelo que a Muddys é uma espécie de sinalizador e será o último a sair).

Para ser parecido aos anteriores nas proporções, teríamos o anterior máximo dos 3,10 depois 2,95 depois 3,45, lá para inícios de Fevereiro

Só me chateia não haver dimensão em Portugal para um squeeze, pois uma entrada de 1 ou 2 milhões de ações até chiavam os shorts e era bonito correrem a comprar para fechar tudo

Ainda são uns bons 15%, vamos ver é se não finta e segue já para os 3,80 que o Vale expôs e fundamentou, quando os fundos curtos fecharem todos (como disse o CEO ao Expresso, 14% do free float estava shortado do que apuraram, pelo que a Muddys é uma espécie de sinalizador e será o último a sair).

Para ser parecido aos anteriores nas proporções, teríamos o anterior máximo dos 3,10 depois 2,95 depois 3,45, lá para inícios de Fevereiro

Só me chateia não haver dimensão em Portugal para um squeeze, pois uma entrada de 1 ou 2 milhões de ações até chiavam os shorts e era bonito correrem a comprar para fechar tudo

If you want a guarantee, buy a toaster.

Clint Eastwood

Clint Eastwood

- Mensagens: 4619

- Registado: 27/8/2013 19:39

Re: Mota Engil - Tópico Geral

Com a força que leva hoje vai aos 3 euros, depois da queda grande falta vir o dia que sobe 5%, parece que é hoje.

- Mensagens: 898

- Registado: 1/4/2019 10:52

Re: Mota Engil - Tópico Geral

Rolling_Trader Escreveu:

3 a 28 de fevereiro: agendados mais de 1.200 apresentações de contas de empresas americanas por semana. Pico no dia 27 de fevereiro onde serão divulgados 874 resultados.

Vou propor que Fevereiro passe a ter 30 dias, para que não haja tanta concentração num só dia.

Que nunca por vencidos se conheçam

-

- Mensagens: 689

- Registado: 6/9/2007 21:15

- Localização: Castelo Branco - Temporariamente em Queluz

Quem está ligado:

Utilizadores a ver este Fórum: Bing [Bot], StockRider! e 120 visitantes