Mota Engil - Tópico Geral

Re: Mota Engil - Tópico Geral

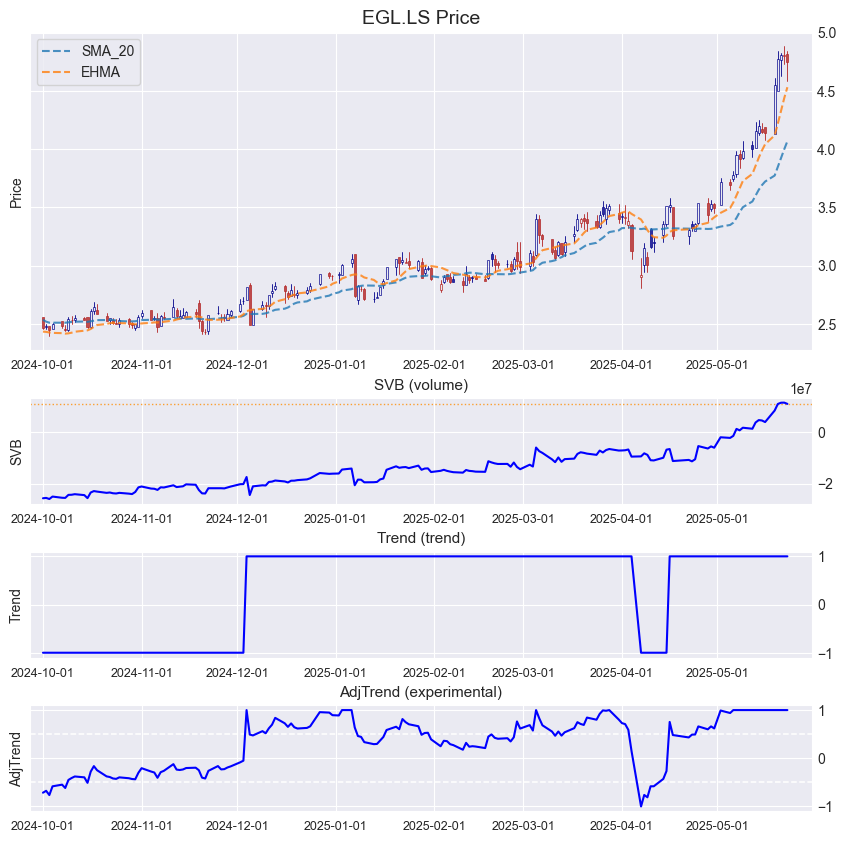

serdom Escreveu:pois, agora é esperar pela resposta a essa pergunta,

no mto curto prazo (horario, boneco da esquerda), quebrou a LTA dos ultimos meses, mas tb já entrou em sobrevenda. será que aguenta a LTA?

no diário (grafico da direita), dá ideia que a queda pode ser entre os 15% (4,13€ - limite superior do canal rompido há 2 semanas) e 28% (3,52€ limite inferior do mesmo canal). vamos vendo..

Bons gráficos. Parece ter recuperado a LTA (a confirmar até ao final da sessão) o que seria um bom sinal no curto prazo.

- Mensagens: 426

- Registado: 10/9/2015 16:45

Re: Mota Engil - Tópico Geral

Kikoff Escreveu:Afinal os curtos estavam lá e acordaram. S.O. deu sinal de venda.

Amanhã outro rombo igual até 4€/4,20€?

Quer-me parecer que desta vez os curtos não vão brincar sozinhos. veremos...

- Mensagens: 19

- Registado: 24/10/2024 14:54

Re: Mota Engil - Tópico Geral

pois, agora é esperar pela resposta a essa pergunta,

no mto curto prazo (horario, boneco da esquerda), quebrou a LTA dos ultimos meses, mas tb já entrou em sobrevenda. será que aguenta a LTA?

no diário (grafico da direita), dá ideia que a queda pode ser entre os 15% (4,13€ - limite superior do canal rompido há 2 semanas) e 28% (3,52€ limite inferior do mesmo canal). vamos vendo..

no mto curto prazo (horario, boneco da esquerda), quebrou a LTA dos ultimos meses, mas tb já entrou em sobrevenda. será que aguenta a LTA?

no diário (grafico da direita), dá ideia que a queda pode ser entre os 15% (4,13€ - limite superior do canal rompido há 2 semanas) e 28% (3,52€ limite inferior do mesmo canal). vamos vendo..

- Anexos

-

Editado pela última vez por serdom em 27/5/2025 14:53, num total de 1 vez.

- Mensagens: 295

- Registado: 21/8/2011 19:31

- Localização: BE

Re: Mota Engil - Tópico Geral

Afinal os curtos estavam lá e acordaram. S.O. deu sinal de venda.

Amanhã outro rombo igual até 4€/4,20€?

Amanhã outro rombo igual até 4€/4,20€?

-

- Mensagens: 266

- Registado: 2/1/2024 11:03

Re: Mota Engil - Tópico Geral

@nmv! Escreveu:compreendo que o FOMO esteja a provocar comichão a quem está de fora!

mas, a mota amanhã pode abrir em gap up e visitar os €5,40!

e se corre bem?

E os Dividendos !?! Se calhar já foram !?! Por favor iniquem-me datas EX o Dvd's

Obrigado e bons negócios

pois, "quem nao sabe, é como quem, nao lê!"

- Mensagens: 825

- Registado: 10/2/2006 23:18

- Localização: Lisboa

Re: Mota Engil - Tópico Geral

Em relação aos resultados foram +/- o esperado. A Mota continua em expansão mas a cotação tb tinha subido bastante. Não me parece que venha aí um período bear na Mota com a empresa a aumentar margens e lucros, acredito que vai manter tendência ascendente no entanto menos acelerada. Mas na Mota nunca se sabe. Esta administração tem feito um trabalho muito interessante e continuo por dentro.

- Mensagens: 425

- Registado: 20/11/2015 17:22

Re: Mota Engil - Tópico Geral

Outra coisa importante é que a Mota paga dividendos a 12 de junho, o ex dividendo é a 10. Os curtos vão pagar o dividendo? Ou vão comprar?

- Mensagens: 425

- Registado: 20/11/2015 17:22

Re: Mota Engil - Tópico Geral

@nmv! Escreveu:compreendo que o FOMO esteja a provocar comichão a quem está de fora!

mas, a mota amanhã pode abrir em gap up e visitar os €5,40!

e se corre bem?

- Mensagens: 295

- Registado: 21/8/2011 19:31

- Localização: BE

Re: Mota Engil - Tópico Geral

Bateu o recorde de VN e EBITDA num primeiro trimestre, que é sempre mais fraco para um grupo de construção, e é fraquinho?

- Mensagens: 206

- Registado: 7/9/2024 8:51

Re: Mota Engil - Tópico Geral

trading update fraquinho.

pagamento de dividendos a 12-06-2025 ex-dividendo 10-06-2025

https://www.cmvm.pt/PInstitucional/PdfV ... 291FC81D38

pagamento de dividendos a 12-06-2025 ex-dividendo 10-06-2025

https://www.cmvm.pt/PInstitucional/PdfV ... 291FC81D38

- Mensagens: 255

- Registado: 2/4/2025 19:55

Re: Mota Engil - Tópico Geral

Opcard33 Escreveu:Rolling_Trader bom dia , todo o agradecimento ou elogio para ti pela informação ou opinião divulgada neste espaço sobre a Mota nunca serão suficiente., obrigado .

Apenas espero tenhas beneficiado destes movimentos da Mota , em Portugal as empresas da minha vida são a JM no início do século e agora Mota nos últimos anos .

Obrigado Opcard33 e, respondendo à sua "curiosidade", sim estou-me a dar muito bem com a Mota-Engil (dúvidas houvesse), especialmente porque mantive aberta uma considerável posição longa, que já tem mais de um ano, sobre a qual já tenho atualmente mais valias na ordem dos 2 dígitos e que já posso vender à taxa liberatória de 28% sem ter que as englobar no IRS.

Mas... até à apresentação dos resultados de 2025 (que dada a prevista rotação de ativos para este ano, deve atingir, espero eu, os anunciados 180M€ de lucro líquido), que por sua vez deve coincidir com a apresentação do guidance para 2030 (que deve trazer agradáveis e ambiciosas surpresas), só devo vender esta posição se efetivamente a economia global começar a caminhar para a recessão ou, se estalar nova crise financeira ou (bate na madeira) ocorrer algum evento que ponha em causa os resultados futuros da Mota-Engil (até agora, não há nada no horizonte, sem serem os riscos sistémicos a que a Mota está sujeita desde sempre).

Esta gestão está com uma estratégia bastante interessante no que toca ao timing da divulgação da informação e encadeamento de catalisadores da cotação (como os dividendos e apresentação de resultados).

A mais recente comunicação da nova adjudicação no Brasil, na véspera do trading update do primeiro trimestre de 2025, vem provar isso mesmo:

In Jornal de Negócios

A Mota-Engil anunciou esta segunda-feira, em comunicado à CMVM, que a sua participada Empresa Construtora do Brasil (ECB) assinou um novo contrato com a Petróleo Brasileiro (Petrobras), no valor de cerca de 1,61 biliões de reais, equivalente a cerca de 250 milhões de euros.

Note-se que o investimento no brasil está alinhado com o que foi anunciado na conferência de imprensa dos resultados de 2024, que cito (no original inglês em que a conferência foi realizada):

In "Mota Engil 2024 Results Press Conference"

In this sense, Motengil expects to the near future to increase the activity in other markets beside Mexico, with Peru, Brasil and Colombia as the main focus for business development in 2025, combined with the focus on the Mexican market with huge opportunities related with energetic transition and industrial construction.

Tanto em 2023 como em 2024, o volume de negócios (VN) no Brasil rondou os 280M€, cerca de 5% do total do VN da Mota-Engil e, no relatório de contas de 2024, houve a seguinte "menção honrosa" para o presente e futuro dos negócios nesse país:

In "Documento de Apresentação de resultados de 2024"

Também em 2024, a Empresa Construtora do Brasil (ECB) manteve os seus níveis de produção em linha com os atingidos no ano anterior, tendo executado projetos de grande relevância, entre os quais se destacam: o Portonave, o ALSUB, o UM Búzios e o CCR Castelo Branco. Para além disso, 2024 foi marcado igualmente pela adjudicação de um conjunto significativo de novos projetos, incluindo o UO BC – Lote 2 (manutenção e reparação de unidades de produção marítima), o Talude Sul (escavação, terraplenagem, transporte e manutenção de acessos) e o VLT de Salvador (elaboração e desenvolvimento de um projeto ferroviário), entre outros.

Para 2025, a ECB prevê um desempenho operacional positivo, sustentado pela sua carteira de encomendas, bem como pela identificação de novas oportunidades de expansão, tanto nos planos de infraestrutura estaduais, como junto de clientes privados, apoiando-os no desenvolvimento dos seus projetos estratégicos.

Efetivamente, o novo contrato de 250M€ da Petrobras, a executar em 4 anos, por si só representa um acréscimo de 62.5M€ anuais ao volume de negócios, ou seja, um crescimento expectável de 22% anual no VN do Brasil.

Em termos de impacto nos resultados líquidos, não esquecer que, em 2024, a Mota-Engil detinha apenas 50% da Empresa Construtora do Brasil (ECB). Ou seja, parte dos lucros eram "perdidos" nos interesses minoritários.

Mas este ano a Mota-Engil comprou os outros 50% da ECB, o que lhe vai permitir englobar a totalidade dos lucros sobre o volume de negócios no Brasil.

O futuro da Mota-Engil continua risonho

-

- Mensagens: 435

- Registado: 1/1/2024 14:39

Re: Mota Engil - Tópico Geral "uma opinião"

De vez enquando, aparecem por aqui, e não só, uns espertos, haja paciência

CumPrim/

Vale Aquilino

CumPrim/

Vale Aquilino

Eu não sonho, faço planos. (A. S. V.)

"Se ensinares, ensina ao mesmo tempo a duvidar daquilo que estás a ensinar."

José Ortega Y Gasset

-

- Mensagens: 3294

- Registado: 29/11/2007 2:04

- Localização: Açores

Re: Mota Engil - Tópico Geral

Estou fora (ainda) e sem comichão

- Mensagens: 410

- Registado: 12/4/2021 11:59

Re: Mota Engil - Tópico Geral

compreendo que o FOMO esteja a provocar comichão a quem está de fora!

mas, a mota amanhã pode abrir em gap up e visitar os €5,40!

e se corre bem?

mas, a mota amanhã pode abrir em gap up e visitar os €5,40!

e se corre bem?

- Mensagens: 255

- Registado: 2/4/2025 19:55

Re: Mota Engil - Tópico Geral "uma opinião"

Será desta vez que teremos alguma correção, ou nem por isso?

CumPrim/

ValeAquilino

CumPrim/

ValeAquilino

- Anexos

-

Eu não sonho, faço planos. (A. S. V.)

"Se ensinares, ensina ao mesmo tempo a duvidar daquilo que estás a ensinar."

José Ortega Y Gasset

-

- Mensagens: 3294

- Registado: 29/11/2007 2:04

- Localização: Açores

- Mensagens: 425

- Registado: 20/11/2015 17:22

Re: Mota Engil - Tópico Geral

estou fora, até ver  Bons negócios

Bons negócios Apramg Escreveu:Só o facto de aparecer um artigo sobre a Mota já é bom sinal. Ganha outra visibilidade a nível mundial.

pois, "quem nao sabe, é como quem, nao lê!"

- Mensagens: 825

- Registado: 10/2/2006 23:18

- Localização: Lisboa

Re: Mota Engil - Tópico Geral

Só o facto de aparecer um artigo sobre a Mota já é bom sinal. Ganha outra visibilidade a nível mundial.

- Mensagens: 629

- Registado: 5/9/2013 12:26

Re: Mota Engil - Tópico Geral

Rolling_Trader bom dia , todo o agradecimento ou elogio para ti pela informação ou opinião divulgada neste espaço sobre a Mota nunca serão suficiente., obrigado .

Apenas espero tenhas beneficiado destes movimentos da Mota , em Portugal as empresas da minha vida são a JM no início do século e agora Mota nos últimos anos .

Apenas espero tenhas beneficiado destes movimentos da Mota , em Portugal as empresas da minha vida são a JM no início do século e agora Mota nos últimos anos .

- Mensagens: 2093

- Registado: 9/9/2013 15:13

Será demasiado tarde para comprar Mota Engil?

Encontrei este artigo (de ontem) sobre a Mota-Engil no site simplywall.st, com o título "Is It Too Late To Consider Buying Mota-Engil, SGPS, S.A. (ELI:EGL)?" que versa sobre esta questão que muitos devem ter neste momento.

Nota sobre Direitos de autor: O site em causa é de registo gratuito, e o artigo é de domínio público, pelo que creio ser válido citar aqui algumas das passagens que lá são abordadas. Mantive os textos sem edição nem tradução (do original em inglês), acompanhando sempre a citação com o link de referência direto ao site a quem pertence a autoria.

Efetivamente, no dia anterior à data da publicação deste artigo (i.e. quinta-feira 22 de maio de 2025) o PER da Mota estava nos 11.7x (à cotação de fecho 4,810€) e o PER do setor, de acordo com a Simply Wall St, está no 13.77x.

Primeira consideração, o PER do setor é algo muito discutível porque depende das ações que se consideram representativas do setor, neste meu anterior post, calculei um PER de 14,58x, mas elenquei todas as empresas que contribuiram para o cálculo, já o Simply Wall St, tem um cálculo opaco, que não podemos validar por falta de informação.

Seja como for, para a Mota-Engil ficar com um PER de 13.77x, teria de estar a cotar nos 5,62€, o que representaria uma valorização ainda de cerca de 16,84%

Bem, isto é o que está toda a gente à espera, que a cotação caia só porque sim.

Efetivamente a Mota-Engil tem um beta acima de 1.

Segundo o finance.yahoo.com o Beta mensal da Mota, a 5 anos é de 1.33, o que, em termos leigos, significa que a cotação da Mota-Engil tem uma variação 33% mais volátil do que o restante mercado, mas ....

Efetivamente, existem atualmente algumas projeções de analistas financeiros, divulgadas em sites da especialidade, para os próximos 3 anos.

Costumo olhar para as projeções da Mota-Engil no MarketScreener, onde podemos ver:

Um aumento constante, na ordem dos 2 dígitos para os lucros de 2025 e 2026

Um aumento constante, na ordem dos 2 dígitos para os lucros de 2025 e 2026

Uma diminuição das necessidades de investimento (CAPEX) e consequente impacto positivo no Free Cash Flow (i.e. o dinheiro vivo que é efetivamente liberado das operações e pode ser convertido em caixa)

O impacto importante que os cash flows positivos terão na redução da dívida líquida até 2027

O artigo do Simply Wall St. ainda refere 4 sinais de risco para a Mota-Engil, que podem e devem ser avaliados pelos investidores.

Não vou dissertar sobre os mesmos pois este artigo já vai longo, mas na minha opinião não são graves e sempre "assolaram" a Mota e nunca foram impeditivos para a cotação subir "até ao céu", porém são também, na minha opinião, a principal causa das quedas da cotação "até ao inferno".

Nota sobre Direitos de autor: O site em causa é de registo gratuito, e o artigo é de domínio público, pelo que creio ser válido citar aqui algumas das passagens que lá são abordadas. Mantive os textos sem edição nem tradução (do original em inglês), acompanhando sempre a citação com o link de referência direto ao site a quem pertence a autoria.

In "Simply Wall ST"

What's The Opportunity In Mota-Engil SGPS?

The share price seems sensible at the moment according to our price multiple model, where we compare the company's price-to-earnings ratio to the industry average. We’ve used the price-to-earnings ratio in this instance because there’s not enough visibility to forecast its cash flows. The stock’s ratio of 11.77x is currently trading slightly below its industry peers’ ratio of 13.77x, which means if you buy Mota-Engil SGPS today, you’d be paying a decent price for it.

Efetivamente, no dia anterior à data da publicação deste artigo (i.e. quinta-feira 22 de maio de 2025) o PER da Mota estava nos 11.7x (à cotação de fecho 4,810€) e o PER do setor, de acordo com a Simply Wall St, está no 13.77x.

Primeira consideração, o PER do setor é algo muito discutível porque depende das ações que se consideram representativas do setor, neste meu anterior post, calculei um PER de 14,58x, mas elenquei todas as empresas que contribuiram para o cálculo, já o Simply Wall St, tem um cálculo opaco, que não podemos validar por falta de informação.

Seja como for, para a Mota-Engil ficar com um PER de 13.77x, teria de estar a cotar nos 5,62€, o que representaria uma valorização ainda de cerca de 16,84%

In "Simply Wall ST"

So, is there another chance to buy low in the future?

Given that Mota-Engil SGPS’s share is fairly volatile (i.e. its price movements are magnified relative to the rest of the market) this could mean the price can sink lower, giving us an opportunity to buy later on. This is based on its high beta, which is a good indicator for share price volatility.

Bem, isto é o que está toda a gente à espera, que a cotação caia só porque sim.

Efetivamente a Mota-Engil tem um beta acima de 1.

Segundo o finance.yahoo.com o Beta mensal da Mota, a 5 anos é de 1.33, o que, em termos leigos, significa que a cotação da Mota-Engil tem uma variação 33% mais volátil do que o restante mercado, mas ....

- Primeiro, a volatilidade dos últimos 5 anos é explicada por: COVID que justificou a queda em 2020, o excecional crescimento dos resultados que justificou a subida aos 5.90€ em 2023, o short selling que ditou a queda aos 2.40€ em 2024 e, por fim, a resiliência dos resultados de 2024, que sustentaram a mais recente subida e que provaram, aos mais céticos, que a gestão atual da Mota está a apostar no crescimento sustentado da empresa.

Segundo, a volatilidade e atratividade dos shorters pela Mota prende-se com alguns rácios financeiros que têm de ser melhorados. Esses rácios têm valores sub-ótimos (para usar um eufemismo) pois tornam, aos olhos dos investidores, a empresa vulnerável a quebras violentas nos resultados em fases menos boas da economia global, como recessões ou crises financeiras. Porém existe um comprometimento da gestão em melhorar esses indicadores e acredito que o guidance para 2030 seja ainda mais ambicioso nesses objetivos de melhoria contínua.

In "Simply Wall ST"

Can we expect growth from Mota-Engil SGPS?

Future outlook is an important aspect when you’re looking at buying a stock, especially if you are an investor looking for growth in your portfolio. Although value investors would argue that it’s the intrinsic value relative to the price that matter the most, a more compelling investment thesis would be high growth potential at a cheap price. Mota-Engil SGPS' earnings over the next few years are expected to increase by 24%, indicating a highly optimistic future ahead. This should lead to more robust cash flows, feeding into a higher share value.

Efetivamente, existem atualmente algumas projeções de analistas financeiros, divulgadas em sites da especialidade, para os próximos 3 anos.

Costumo olhar para as projeções da Mota-Engil no MarketScreener, onde podemos ver:

- mrkt_scr_mota_earnings_forecast.jpg (63.79 KiB) Visualizado 10193 vezes

- mrkt_scr_mota_cash_flow_forecast.jpg (43.19 KiB) Visualizado 10193 vezes

- mrkt_scr_mota_debt_forecast.jpg (25.16 KiB) Visualizado 10193 vezes

O artigo do Simply Wall St. ainda refere 4 sinais de risco para a Mota-Engil, que podem e devem ser avaliados pelos investidores.

Não vou dissertar sobre os mesmos pois este artigo já vai longo, mas na minha opinião não são graves e sempre "assolaram" a Mota e nunca foram impeditivos para a cotação subir "até ao céu", porém são também, na minha opinião, a principal causa das quedas da cotação "até ao inferno".

-

- Mensagens: 435

- Registado: 1/1/2024 14:39

Re: Mota Engil - Tópico Geral

Update:

FLOP - Fundamental Laws Of Profit

1. Mais vale perder um ganho que ganhar uma perda, a menos que se cumpra a Segunda Lei.

2. A expectativa de ganho deve superar a expectativa de perda, onde a expectativa mede a

__.amplitude média do ganho/perda contra a respectiva probabilidade.

3. A Primeira Lei não é mesmo necessária mas com Três Leis isto fica definitivamente mais giro.

-

- Administrador Fórum

- Mensagens: 41980

- Registado: 4/11/2002 22:16

- Localização: Porto

Re: Mota Engil - Tópico Geral

Sinedrio Escreveu:A Mota parece estar igual há umas semanas atrás, a acumular para novo disparo.

Em que medida está a acumular como há semanas atrás? não se verificou nenhuma queda no RSI nem na cotação...

isso era a minha expectativa para esta semana, que nem a sessão de hoje pareceu confirmar.

aliás, por qualquer motivo, o meu stoploss na DEGIRO não foi activado aos 4,67EUR o que teria fechado o resto da minha posição. se vem aí uma venda em força ou não, saberemos para a semana.

- Anexos

-

-

- Mensagens: 295

- Registado: 21/8/2011 19:31

- Localização: BE

Re: Mota Engil - Tópico Geral

A Mota parece estar igual há umas semanas atrás, a acumular para novo disparo.

- Mensagens: 425

- Registado: 20/11/2015 17:22

Re: Mota Engil - Tópico Geral

os abutres tornam a reforçar posições curtas dando força ao que penso

viewtopic.php?p=1904806#p1904806

talvez o dia que negociar após a comunicação de resultados seja de alta volatilidade.

https://finaristo.com/short-selling/sho ... il-sgps-sa

viewtopic.php?p=1904806#p1904806

talvez o dia que negociar após a comunicação de resultados seja de alta volatilidade.

https://finaristo.com/short-selling/sho ... il-sgps-sa

- Anexos

-

- Mensagens: 255

- Registado: 2/4/2025 19:55

Re: Mota Engil - Tópico Geral

eu diría que a mota até pagar dividendos, (dia ex-dividendo), vai continuar a subir, fazendo high lows.

agora, pode cair 10% já hoje, e mais 10% amanhã.

na mota mais vale não negociar nestes períodos quando se está dentro, pois pode perder-se o momento, e depois comprar mais caro pelo FOMO.

agora, pode cair 10% já hoje, e mais 10% amanhã.

na mota mais vale não negociar nestes períodos quando se está dentro, pois pode perder-se o momento, e depois comprar mais caro pelo FOMO.

- Mensagens: 255

- Registado: 2/4/2025 19:55

Quem está ligado:

Utilizadores a ver este Fórum: Bing [Bot], Google [Bot], jcpequeno, Lisboa_Casino, Samukinha e 281 visitantes