Winning the loser's game

Re: Winning the loser's game

Não percebeste o meu argumento: Se tivesse que comprar algo do sector das telecomunicações (pessoalmente nunca o faria pq prefiro outros mercados), ia 1º para o líder de mercado/sector à escala mundial.

MSCI World Telecom Services Index UCITS ETF 1C

E convenhamos, uma multinacional que se estabelece num mercado anticapitalista, profundamente socialista (quase comunista) sem as mais básicas regras e direitos...enfim...dinheiro meu nunca levaria.

Agora que escrevo esta penúltima frase, lembro-me que a exxon tem operações na rússia. Acho que acabei de me contradizer.

Mas "the point is" é que começaria pela Verizon (ou AT&T) antes de pensar noutra qualquer.

MSCI World Telecom Services Index UCITS ETF 1C

Verizon 17.86 %

AT&T 15.88 %

VODAFONE GROUP PLC 7.78 %

SOFTBANK CORP 5.94 %

TELEFONICA SA 5.65 %

BT GROUP PLC 4.35 %

DEUTSCHE TELEKOM AG REG 4.06 %

KDDI CORP 2.95 %

VIVENDI 2.73 %

ORANGE 2.42 %

NTT DOCOMO INC 2.36 %

NIPPON TELEGRAPH + TELEPHONE 2.20 %

SingTel 1000 2.19 %

CenturyLink 2.08 %

Telstra 2.03 %

TELIASONERA AB 1.55 %

TELENOR ASA 1.54 %

Rogers Comm. 1.28 %

SBA Communications 1.24 %

SWISSCOM AG REG 1.18 %

E convenhamos, uma multinacional que se estabelece num mercado anticapitalista, profundamente socialista (quase comunista) sem as mais básicas regras e direitos...enfim...dinheiro meu nunca levaria.

Agora que escrevo esta penúltima frase, lembro-me que a exxon tem operações na rússia. Acho que acabei de me contradizer.

Mas "the point is" é que começaria pela Verizon (ou AT&T) antes de pensar noutra qualquer.

- Mensagens: 22

- Registado: 25/8/2014 20:43

Re: Winning the loser's game

maj.lraep Escreveu:Artista Romeno Escreveu:é se tivesse uma operação relevante na venezuela era igual...

Agora confundiste-me:

1) estás a dar-me razão dando um exemplo de um país que não tem empresa líder em nada, logo que não encaixa nas premissas anteriormente definidas para comprar sem ser necessário fazer hedge;

(e sendo quase comunista...nem com hedge para lá ia..);

ou

2) estás a refutar-me? E a dizer que mesmo havendo empresas líderes de um mercado à escala mundial, é necessário fazer hedge? É que sendo assim não percebi a relação entre a Venezuela e o suposto teu argumento.

ai tem relação tem a telefonica por exemplo perdeu milhoes com esta palhaçada e ate a pouco tinha la milhoes retidos... a telefonica à escala mundial es pequeña muy pequeña

" devaluación del bolívar venezolano vuelve a golpear a Telefónica. La compañía española, que tiene miles de millones de bolívares pendintes de autorización para repatriar vía dividendos ha visto cómo por segunda vez en solo tres año el valor de sus activos en el país se reduce. La compañía ha comunicado a la Comisión Nacional del Mercado de Valores, una semana después del anuncio de devaluación del 32% de la moneda venezolana, el impacto de la medida. De cara a este año, la disminución de los activos netos del Grupo Telefónica en Venezuela por la devaluación tendrá un impacto sobre el patrimonio del grupo de aproximadamente 1.000 millones de euros.

El grueso de ese impacto se produce por la reducción del valor en euros de los activos financieros netos denominados en bolívares fuertes, por un importe aproximado de 873 millones de euros.

MÁS INFORMACIÓN

Venezuela devalúa el bolívar casi un 32% pese a la ausencia de Chávez

Venezuela lanza la guerra a la economía ‘negra’ tras devaluar

Con respecto a las cuentas de 2012, Telefónica señala que la decisión adoptada por el Gobierno Venezolano sólo afecta a las estimaciones realizadas por el grupo sobre el valor de liquidación de la posición neta en moneda extranjera relacionada con las inversiones en Venezuela, “cuyo impacto en el ejercicio 2012 asciende a una pérdida aproximada, antes de impuestos, de 438 millones de euros, sin impacto en deuda”.

En dichas cuentas de 2012, Telefónica seguirá contabilizando los ingresos y resultados al viejo tipo de cambio de 4,3 bolívares por dólar. Los ingresos en los primeros nueve meses de 2012 ascendieron a 2.305 millones de euros, con un crecimiento del 26,9%. El resultado operativo fue de 1.021 millones de euros (+25,6%). Desde el 1 de enero de este año aplicará el nuevo cambio de 6,3 bolívares por dólar.

Telefónica no será la única empresa española que sufra (en mayor o menor medida) en sus balances la decisión de Venezuela. BBVA, repsol, Mapfre, Iberdrola, Hesperia (con hoteles gestionados por NH), Meliá, Sanitas, Santillana (filial del grupo PRISA, editor de EL PAÍS), Mondragón, Atento, Indra, Cirsa o Inditex (a través de franquicias) son otras de las compañías españolas presentes en ese mercado."

todas as empresas europeias na latam tem sufrido com isto nos utimos anos, basta consultar as contas e ve-se isso logo

As opiniões expressas baseiam-se essencialmente em análise fundamental, e na relação entre o valor de mercado dos ativos e as suas perspectivas futuras de negocio, como tal traduzem uma interpretação pessoal da realidade,devendo como tal apenas serem consideradas como uma perspetiva meramente informativa sobre os ativos em questão, não se constituindo como sugestões firmes de investimento

-

- Mensagens: 5390

- Registado: 4/4/2014 18:06

- Localização: Iberia

Re: Winning the loser's game

Artista Romeno Escreveu:é se tivesse uma operação relevante na venezuela era igual...

Agora confundiste-me:

1) estás a dar-me razão dando um exemplo de um país que não tem empresa líder em nada, logo que não encaixa nas premissas anteriormente definidas para comprar sem ser necessário fazer hedge;

(e sendo quase comunista...nem com hedge para lá ia..);

ou

2) estás a refutar-me? E a dizer que mesmo havendo empresas líderes de um mercado à escala mundial, é necessário fazer hedge? É que sendo assim não percebi a relação entre a Venezuela e o suposto teu argumento.

PS: quando estou a falar em mercado fala em sectores em concreto como por exemplo:

MSCI World Energy Index UCITS ETF 1C

Exxon Mobil 13.21 %

Chevron 7.46 %

ROYAL DUTCH SHELL PLC A SHS 4.77 %

BP PLC 4.51 %

Schlumberger 4.40 %

TOTAL SA 4.20 %

ROYAL DUTCH SHELL PLC B SHS 3.12 %

ConocoPhillips 3.03 %

Occidental Petroleum 2.48 %

BG GROUP PLC 2.05 %

ENI SPA 1.90 %

uncor Energy 1.81 %

EOG Resources 1.80 %

Halliburton 1.79 %

Anadarko Petroleum 1.70 %

Phillips 66 1.56 %

Canadian Natural Resources 1.40 %

Enbridge 1.29 %

Williams Cos 1.26 %

Apache 1.21 %

Editado pela última vez por maj.lraep em 26/8/2014 15:30, num total de 1 vez.

- Mensagens: 22

- Registado: 25/8/2014 20:43

Re: Winning the loser's game

maj.lraep Escreveu:Artista Romeno Escreveu:maj.lraep Escreveu:Se o meu etf tem empresas que produzem riqueza em dólares, euros, francos, libras, etc... q relevância tem se o dólar perdeu valor para as outras? relevante é se as empresas continuam a produzir riqueza. Se continuam a inovar, e a liderar os seus mercados. Se eu sou líder de um mercado continuamente e há muito tempo, é indiferente a moeda em q transaciono, porque a riqueza está lá.

errado se tu estas em euros e tens empresas na america latina isso é muito relevante, porque a riqueza produzida lá vale menos cá

Errado.

Se a minha estratégia for apostar em empresas líder de um mercado (e assumindo que continuam líderes durante décadas - à escala mundial) é indiferente se ela produz em dólares ou euros.

Exemplo?

Exxon mobile nos últimos 10/15 anos (que coincidiu que uma desvalorização do dólar relativamente ao euro na ordem dos 30/35%). Continuava a comprá-la, e não precisaria de fazer hedge nenhum. Nem de preocupar-me com moedas nenhumas. Só com a riqueza e com a posição de liderança dessa empresa.

é se tivesse uma operação relevante na venezuela era igual...

- Anexos

-

- fx

- BPI.png (49.87 KiB) Visualizado 13204 vezes

As opiniões expressas baseiam-se essencialmente em análise fundamental, e na relação entre o valor de mercado dos ativos e as suas perspectivas futuras de negocio, como tal traduzem uma interpretação pessoal da realidade,devendo como tal apenas serem consideradas como uma perspetiva meramente informativa sobre os ativos em questão, não se constituindo como sugestões firmes de investimento

-

- Mensagens: 5390

- Registado: 4/4/2014 18:06

- Localização: Iberia

Re: Winning the loser's game

Artista Romeno Escreveu:maj.lraep Escreveu:Se o meu etf tem empresas que produzem riqueza em dólares, euros, francos, libras, etc... q relevância tem se o dólar perdeu valor para as outras? relevante é se as empresas continuam a produzir riqueza. Se continuam a inovar, e a liderar os seus mercados. Se eu sou líder de um mercado continuamente e há muito tempo, é indiferente a moeda em q transaciono, porque a riqueza está lá.

errado se tu estas em euros e tens empresas na america latina isso é muito relevante, porque a riqueza produzida lá vale menos cá

Errado.

Se a minha estratégia for apostar em empresas líder de um mercado (e assumindo que continuam líderes durante décadas - à escala mundial) é indiferente se ela produz em dólares ou euros.

Exemplo?

Exxon mobile nos últimos 10/15 anos (que coincidiu que uma desvalorização do dólar relativamente ao euro na ordem dos 30/35%). Continuava a comprá-la, e não precisaria de fazer hedge nenhum. Nem de preocupar-me com moedas nenhumas. Só com a riqueza e com a posição de liderança dessa empresa.

- Mensagens: 22

- Registado: 25/8/2014 20:43

Re: Winning the loser's game

maj.lraep Escreveu:Se o meu etf tem empresas que produzem riqueza em dólares, euros, francos, libras, etc... q relevância tem se o dólar perdeu valor para as outras? relevante é se as empresas continuam a produzir riqueza. Se continuam a inovar, e a liderar os seus mercados. Se eu sou líder de um mercado continuamente e há muito tempo, é indiferente a moeda em q transaciono, porque a riqueza está lá.

errado se tu estas em euros e tens empresas na america latina isso é muito relevante, porque a riqueza produzida lá vale menos cá

As opiniões expressas baseiam-se essencialmente em análise fundamental, e na relação entre o valor de mercado dos ativos e as suas perspectivas futuras de negocio, como tal traduzem uma interpretação pessoal da realidade,devendo como tal apenas serem consideradas como uma perspetiva meramente informativa sobre os ativos em questão, não se constituindo como sugestões firmes de investimento

-

- Mensagens: 5390

- Registado: 4/4/2014 18:06

- Localização: Iberia

Re: Winning the loser's game

Se o meu etf tem empresas que produzem riqueza em dólares, euros, francos, libras, etc... q relevância tem se o dólar perdeu valor para as outras? relevante é se as empresas continuam a produzir riqueza. Se continuam a inovar, e a liderar os seus mercados. Se eu sou líder de um mercado continuamente e há muito tempo, é indiferente a moeda em q transaciono, porque a riqueza está lá.

A única coisa que influencia é que por cada 1 unidade de riqueza q a empresa A produz, em vez de ser representada por exemplo por 1 dólar, passará a ser representada por 100 dólares. Tirando o facto de termos que andar com carteiras maiores (ou produzir notas de valor facial superior) não vejo qual o aspecto negativo.

A única coisa que influencia é que por cada 1 unidade de riqueza q a empresa A produz, em vez de ser representada por exemplo por 1 dólar, passará a ser representada por 100 dólares. Tirando o facto de termos que andar com carteiras maiores (ou produzir notas de valor facial superior) não vejo qual o aspecto negativo.

- Mensagens: 22

- Registado: 25/8/2014 20:43

Re: Winning the loser's game

pata-hari Escreveu:Pedro, tens que distinguir instrumentos cotados numa moeda de instrumentos cotados na moeda com ou sem cobertura cambial. Podem estar expressos em euros mas fazer cobertura cambial.

Não concordo de todo com o Ruicarlov, acho que a moeda é relevante. No entanto, pode fazer sentido ter alguma diversificação (depende um pouco do teu perfil).

Numa estratégia de longo prazo as questões do câmbio tendem a esbater-se. O LTCM dizia que ao longo de décadas o valor das diferentes moedas tendem para um equilíbrio.

No mundo global, onde parte dos lucros das empresas são obtidos noutras latitudes, o valor da moeda pesa menos. Com uma carteira geograficamente diversificada, o valor da moeda pesa menos. Com o câmbio EUR.USD para os rebalanceamentos, o valor da moeda pesa menos. Por isso numa estratégia de longo prazo a moeda pouco deve interessar...daqui a 30 anos digo-vos as minhas conclusões

No curto/médio prazo, a evolução EUR.USD pesa muito.

-

- Mensagens: 1352

- Registado: 13/5/2010 17:53

- Localização: Lx

Re: Winning the loser's game

Sempre fui da opinião (se é que isso interessa a alguém lol) que activos com baixo risco a moeda importa muito pois tem um impacto significativo no desvio padrão/risco. Ao ponto que ter activos com pouco risco em USD o risco câmbial acaba por ser de onde provem o maior risco (EX: ter AGG/BND)

Por outro lado em termos accionistas/activos de risco o risco câmbial tem pouco impacto, às vezes até tem impacto positivo, mas diria que de qualquer das formas positivo ou negativo é neglegênciável a longo prazo.

Recentemente vi esta posição a ser defendida por Yoram Lustig em Multi-Asset Investing: A Practical Approach com números para apoiar essa posição.

P.S. Yoram Lustim é responsável por equipas que gerem no total uns milhares de milhões

Por outro lado em termos accionistas/activos de risco o risco câmbial tem pouco impacto, às vezes até tem impacto positivo, mas diria que de qualquer das formas positivo ou negativo é neglegênciável a longo prazo.

Recentemente vi esta posição a ser defendida por Yoram Lustig em Multi-Asset Investing: A Practical Approach com números para apoiar essa posição.

P.S. Yoram Lustim é responsável por equipas que gerem no total uns milhares de milhões

Artigos e estudos: Página repositório dos meus estudos e análises que vou fazendo. Regularmente actualizada. É costume pelo menos mais um estudo por semana. Inclui a análise e acompanhamento das carteiras 4 e 8Fundos.

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

-

- Mensagens: 5707

- Registado: 20/11/2002 21:56

- Localização: Porto

Re: Winning the loser's game

Sim, provavelmente esta história da moeda não se aplica a todos os casos.

Imagino que em pequenas empresas viradas quase exclusivamente para o seu consumo interno, oscilações de moeda possam ter importância.

Mas quando se fala em ter "um bocado do mundo inteiro", penso que isso perca relevância.

Imagino que em pequenas empresas viradas quase exclusivamente para o seu consumo interno, oscilações de moeda possam ter importância.

Mas quando se fala em ter "um bocado do mundo inteiro", penso que isso perca relevância.

Trocos por miúdos - blog sobre poupanças e finanças

Trocos por miúdos - blog sobre poupanças e finanças-

- Mensagens: 661

- Registado: 18/7/2011 11:04

- Localização: Lisboa

Re: Winning the loser's game

Pedro, tens que distinguir instrumentos cotados numa moeda de instrumentos cotados na moeda com ou sem cobertura cambial. Podem estar expressos em euros mas fazer cobertura cambial.

Não concordo de todo com o Ruicarlov, acho que a moeda é relevante. No entanto, pode fazer sentido ter alguma diversificação (depende um pouco do teu perfil).

Não concordo de todo com o Ruicarlov, acho que a moeda é relevante. No entanto, pode fazer sentido ter alguma diversificação (depende um pouco do teu perfil).

-

- Administrador Fórum

- Mensagens: 20972

- Registado: 25/10/2002 17:02

- Localização: Lisboa

Re: Winning the loser's game

p3droPT Escreveu:Obrigado pelas vossas respostas

ruicarlov, alguns desses ETF's são em EUR correto? Os que tenho são todos em dólares, o que claro, expõe me muito mais ao EUR/USD, com a pequena vantagem que comprei Dolares quando o par estava a cerca de 1,40 , o que pelo menos para ja, me tira algum risco

Essa questão do câmbio já aqui foi muito falada e dão muito mais importância a isso do que merece. Mesmo que uma moeda desvalorize, os activos que estão dentro do ETF compensam isso. Se um ETF (vamos imaginar o VGK) estar em $ mas tiver ações europeias, se o dólar desvalorizar, a valorização do ETF é maior e compensa esta descida.

Por esse motivo também é praticamente indiferente ter ETFs de ouro em dólares ou euros.

Este exemplo abaixo ilustra bem isso. Se o EURUSD cai, o preço em eur torna-se superior ao preço em usd, e vice-versa.

P.S - O IAU tem menos fees do que o GLD, e para o longo prazo isso é relevante.

-

- Mensagens: 661

- Registado: 18/7/2011 11:04

- Localização: Lisboa

Re: Winning the loser's game

ruicarlov Escreveu:Tridion Escreveu:Gosto muito do teu portefólio, p3droPT

Tenho um semelhante, mas iniciado mais tarde e como tal com menores valorizações.

No meu caso, defini que quando uma posição está com uma variação de cerca de 2.5% faço o rebalanceamento. O ideal, em vez de venderes, é utilizares dinheiro fresco para obteres as alocações iniciais, desta forma não tens que pagar os 28% de mais-valias e continuas com o mesmo risco/retorno que estabeleceste inicialmente para a tua carteira.

No futuro, quando a minha carteira estiver nos 6 dígitos (daqui a 10 anos

Esses 2.5% são independentes do peso de uma posição na carteira? É diferente algo com 15% estar 2.5% acima/abaixo, do que algo com 5%.

Pela minha parte, ainda não defini bem qual o limiar de rebalanceamento. Mas suponho que darei uma margem maior às posições maiores do que às mais pequenas.

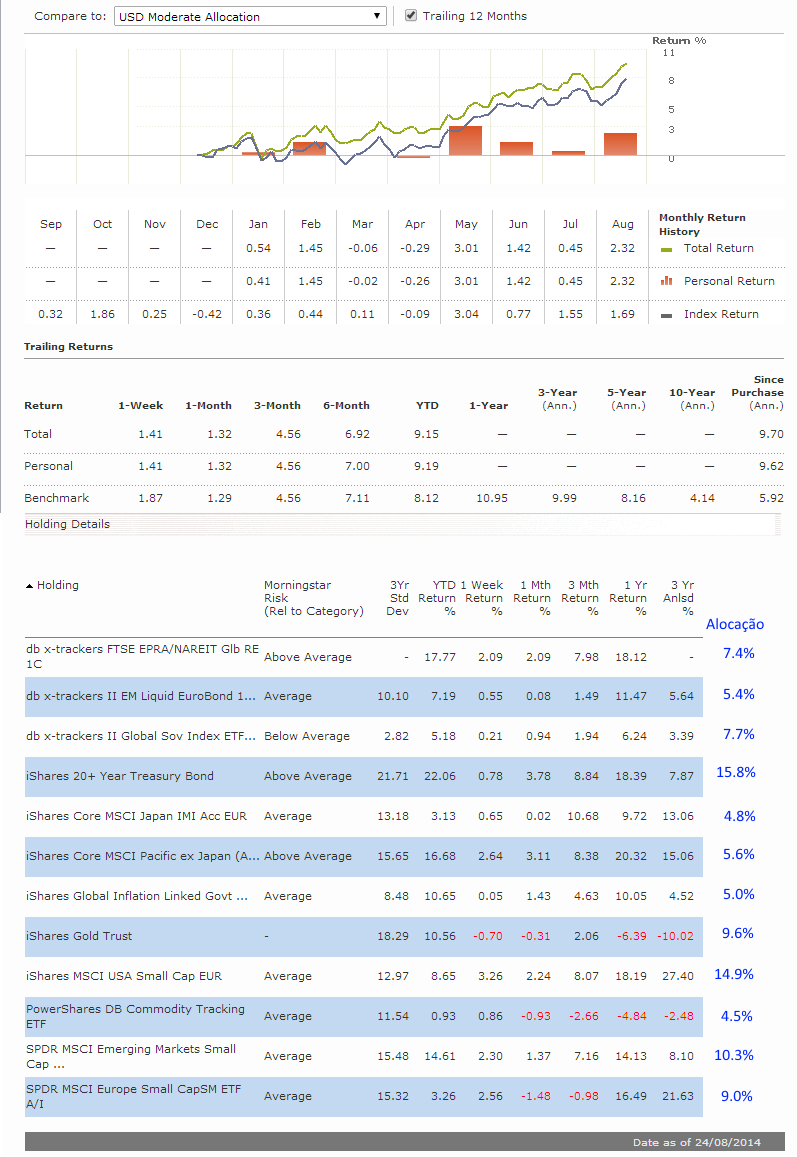

Embora eu tenho começado há mais de um ano com uma carteira semelhante às vossas (p3droPT e Tridion), como já referi aqui resolvi mudar de estratégia e broker e passar para a IB, usando na maioria ETFs com capitalização de dividendos. É um bocado complicado arranjar um site que tenha boas cotações e históricos desses ETFs e que permita criar um portfolio que possamos seguir (gratuitamente, claro). Até agora só achei decente o Financial Times e mais recentemente o "Portfolio Manager" da Morningstar. Nenhum deles tem grande flexibilidade na apresentação gráfica, mas apesar de tudo o da morningstar parece-me o melhor, já que até dá para comparar com algum dos benchmarks que eles usam. Na imagem abaixo só acrescentei as alocações à mão.

Quando um ETF apresenta uma desvalorização perto dos 2.5%, relativamente ao que foi inicialmente alocado, é como se me fosse dado um sinal que aquele activo pode ser reforçado a qualquer momento. Contudo, nestas alturas gosto de fazer um pouquito de market-time e posso só entrar quando tiver indícios que a cotação está a entrar numa up-trend. Umas vezes acerta-se (acertei no VWO e no TLT) outras vezes falha-se (no caso IAU).

Quando tenho liquidez em excesso, que me permite reforçar a carteira toda, normalmente aposto primeiro nos que estão com a up-trend definida como tem sido o caso das acções, nos outros activos fico à espera de sinais de inversão. Tenho aproveitado os dip's deste ano para reforçar em acções.

Enquanto a carteira é pequena é relativamente fácil conseguir uma estratégia destas com bons resultados, o problema é quando os 2.5% representarem 2k ou 3k, mas esse problema infelizmente ainda não me aflige

Em relação aos dividendos, optei por ETF's com distribuição, porque apesar da erosão provocada pelos impostos é bom materializarmos algum dinheiro, se não psicologicamente é muito desgastante poupar e poupar, num prazo longo de 30 ou mais anos, e não termos um dinheirinho extra para as férias ou comprar algum conforto para nós e para a família.

O p3droPT não tem estes problemas (de ir materializando o dinheiro), porque se bem me recordo tem 20 e poucos anos, por isso antes dos 40 está milionário e aos 60 está multi-milionário. Eu só já vou chegar a milionário

-

- Mensagens: 1352

- Registado: 13/5/2010 17:53

- Localização: Lx

Re: Winning the loser's game

Obrigado pelas vossas respostas

Esta carteira era a carteira modelo apresentada pelo LTCM. Apesar de ter acompanhado o tópico, não quis complicar e portanto usei estes ETF's sugeridos, sabendo que no entanto têm na sua maioria uma forte componente de distribuição de dividendos.

O problema dos dividendos é o facto de o cash que temos disponivel na conta englobar precisamente esses dividendos, que foram taxados a 15% nos States e no restante valor em sede da minha declaração de IRS, ou seja, como ja falado por ca, os reforços mensais que fazemos incluem dólares que ja foram taxados, estão a ser reinvestidos, resultarão em mais dividendos, novamente taxados e por aí fora. A velha questão da dupla tributação fez me tambem pensar em ETF's que capitalizassem os dividendos, tendo em conta no entanto que têm comissões de gestão maiores e talvez menos liquidez. Terei de fazer as contas para o que compensa para o longo prazo mas está assim em cima da mesa a venda por exemplo de todos menos do GLD e do DBC que não distribuem e não e os restantes substitui-los por ETF's do genero daqueles que o ruicarlov apresenta.

e os restantes substitui-los por ETF's do genero daqueles que o ruicarlov apresenta.

Já agora também estou a usar a IB. Seria proibitivo reforços numa corretora Portuguesa com as comissões praticadas cá.

ruicarlov, alguns desses ETF's são em EUR correto? Os que tenho são todos em dólares, o que claro, expõe me muito mais ao EUR/USD, com a pequena vantagem que comprei Dolares quando o par estava a cerca de 1,40 , o que pelo menos para ja, me tira algum risco

Esta carteira era a carteira modelo apresentada pelo LTCM. Apesar de ter acompanhado o tópico, não quis complicar e portanto usei estes ETF's sugeridos, sabendo que no entanto têm na sua maioria uma forte componente de distribuição de dividendos.

O problema dos dividendos é o facto de o cash que temos disponivel na conta englobar precisamente esses dividendos, que foram taxados a 15% nos States e no restante valor em sede da minha declaração de IRS, ou seja, como ja falado por ca, os reforços mensais que fazemos incluem dólares que ja foram taxados, estão a ser reinvestidos, resultarão em mais dividendos, novamente taxados e por aí fora. A velha questão da dupla tributação fez me tambem pensar em ETF's que capitalizassem os dividendos, tendo em conta no entanto que têm comissões de gestão maiores e talvez menos liquidez. Terei de fazer as contas para o que compensa para o longo prazo mas está assim em cima da mesa a venda por exemplo de todos menos do GLD e do DBC que não distribuem e não

Já agora também estou a usar a IB. Seria proibitivo reforços numa corretora Portuguesa com as comissões praticadas cá.

ruicarlov, alguns desses ETF's são em EUR correto? Os que tenho são todos em dólares, o que claro, expõe me muito mais ao EUR/USD, com a pequena vantagem que comprei Dolares quando o par estava a cerca de 1,40 , o que pelo menos para ja, me tira algum risco

-

- Mensagens: 1217

- Registado: 27/6/2010 23:26

Re: Winning the loser's game

Tridion Escreveu:Gosto muito do teu portefólio, p3droPT

Tenho um semelhante, mas iniciado mais tarde e como tal com menores valorizações.

No meu caso, defini que quando uma posição está com uma variação de cerca de 2.5% faço o rebalanceamento. O ideal, em vez de venderes, é utilizares dinheiro fresco para obteres as alocações iniciais, desta forma não tens que pagar os 28% de mais-valias e continuas com o mesmo risco/retorno que estabeleceste inicialmente para a tua carteira.

No futuro, quando a minha carteira estiver nos 6 dígitos (daqui a 10 anos

Esses 2.5% são independentes do peso de uma posição na carteira? É diferente algo com 15% estar 2.5% acima/abaixo, do que algo com 5%.

Pela minha parte, ainda não defini bem qual o limiar de rebalanceamento. Mas suponho que darei uma margem maior às posições maiores do que às mais pequenas.

Embora eu tenho começado há mais de um ano com uma carteira semelhante às vossas (p3droPT e Tridion), como já referi aqui resolvi mudar de estratégia e broker e passar para a IB, usando na maioria ETFs com capitalização de dividendos. É um bocado complicado arranjar um site que tenha boas cotações e históricos desses ETFs e que permita criar um portfolio que possamos seguir (gratuitamente, claro

-

- Mensagens: 661

- Registado: 18/7/2011 11:04

- Localização: Lisboa

Re: Winning the loser's game

Gosto muito do teu portefólio, p3droPT

Tenho um semelhante, mas iniciado mais tarde e como tal com menores valorizações.

No meu caso, defini que quando uma posição está com uma variação de cerca de 2.5% faço o rebalanceamento. O ideal, em vez de venderes, é utilizares dinheiro fresco para obteres as alocações iniciais, desta forma não tens que pagar os 28% de mais-valias e continuas com o mesmo risco/retorno que estabeleceste inicialmente para a tua carteira.

No futuro, quando a minha carteira estiver nos 6 dígitos (daqui a 10 anos), provavelmente terei de vender para rebalancear. Mas por enquanto não quero desperdiçar nem um cêntimo, principalmente com impostos.

Tenho um semelhante, mas iniciado mais tarde e como tal com menores valorizações.

No meu caso, defini que quando uma posição está com uma variação de cerca de 2.5% faço o rebalanceamento. O ideal, em vez de venderes, é utilizares dinheiro fresco para obteres as alocações iniciais, desta forma não tens que pagar os 28% de mais-valias e continuas com o mesmo risco/retorno que estabeleceste inicialmente para a tua carteira.

No futuro, quando a minha carteira estiver nos 6 dígitos (daqui a 10 anos

-

- Mensagens: 1352

- Registado: 13/5/2010 17:53

- Localização: Lx

Re: Winning the loser's game

Se acha que tem estaleca para aguentar uns drawdowns mais puxados, então reforce a parte accionista. Mas se acha que não tem disciplina emocional suficiente para não perder o sono quando a carteira cair bem, então sugiro que não descure a parte obrigacionista. Até um certo ponto, aumentar a componente de ações traduz-se num rendimento potencial maior, à custa de maior risco/volatilidade. Mas a partir de certa percentagem, um pequeno aumento de ganhos traduz-se num risco muito maior. Algures aqui no fórum alguém colocou um gráfico bem jeitoso acerca deste fenómeno (talvez esteja mesmo nas dezenas de páginas deste tópico).

Tendo isto em conta, eu provavelmente não reforçava mais as ações, pois não acho muito eficiente e, claro, porque o meu perfil não é assim tão agressivo.

Agora cada um sabe o risco que está disposto a correr.

Tendo isto em conta, eu provavelmente não reforçava mais as ações, pois não acho muito eficiente e, claro, porque o meu perfil não é assim tão agressivo.

Agora cada um sabe o risco que está disposto a correr.

-

- Mensagens: 661

- Registado: 18/7/2011 11:04

- Localização: Lisboa

Re: Winning the loser's game

Atualmente:

TLT - 15%

TIP - 4%

ITE - 5%

DBC - 4%

GLD - 9%

VNQ - 7%

VPL - 12%

VGK - 11%

VWO - 15%

VBR - 20%

(valores arredondados)

Quando contituí a carteira tinha uma maior percentagem de bonds, sendo que fui reforçando as ações de forma a formar este rácio actual de cerca de 60-40 (% açoes-bonds/commodities/REIT). O meu objectivo seria continuar a investir em ETF's de ações devido ao meu longo horizonte temporal de investimento, diluindo a percentagem das restantes, mas dada a alta destes ETF's, principalmente do VBR, e lembrando o primeiro post do LTCM (Reforçar a perder, vender a ganhar), fico com uma duvida em relação à ação a tomar no próximo rebalanceamento.

Cumprimentos

TLT - 15%

TIP - 4%

ITE - 5%

DBC - 4%

GLD - 9%

VNQ - 7%

VPL - 12%

VGK - 11%

VWO - 15%

VBR - 20%

(valores arredondados)

Quando contituí a carteira tinha uma maior percentagem de bonds, sendo que fui reforçando as ações de forma a formar este rácio actual de cerca de 60-40 (% açoes-bonds/commodities/REIT). O meu objectivo seria continuar a investir em ETF's de ações devido ao meu longo horizonte temporal de investimento, diluindo a percentagem das restantes, mas dada a alta destes ETF's, principalmente do VBR, e lembrando o primeiro post do LTCM (Reforçar a perder, vender a ganhar), fico com uma duvida em relação à ação a tomar no próximo rebalanceamento.

Cumprimentos

-

- Mensagens: 1217

- Registado: 27/6/2010 23:26

Re: Winning the loser's game

As alocações atuais são muito diferentes das pretendidas?

-

- Mensagens: 661

- Registado: 18/7/2011 11:04

- Localização: Lisboa

Re: Winning the loser's game

Começada em 2012, e após alguns rebalanceamentos, surge-me a duvida do que fazer. Mercado americano em alta, apenas 3 ETF's no vermelho. Rebalancear ou deixar andar?

- Anexos

-

- Sem Título.jpg (79.02 KiB) Visualizado 14694 vezes

-

- Mensagens: 1217

- Registado: 27/6/2010 23:26

Re: Winning the loser's game

The S&P 500 produced a rate of return of only about 7% during the first six months of 2014. But did active managers finally demonstrate their superior skills? The answer is a resounding No! Normally two-thirds of active managers underperform the returns from a low-cost broad-based index fund. In the first half of 2014, about three quarters of active managers were under-performers.[i]

While 2014 has been an especially difficult year for active managers, hedge fund performance has been equally disappointing. Hedge Fund Research Inc.’s indices of hedge fund returns show that hedge funds have considerably under-performed the stock market throughout the period from 2009, when the recovery from the financial crisis began.

Remember the Golden Rule: Those who have the gold make the rules.

***

"A soberania e o respeito de Portugal impõem que neste lugar se erga um Forte, e isso é obra e serviço dos homens de El-Rei nosso senhor e, como tal, por mais duro, por mais difícil e por mais trabalhoso que isso dê, (...) é serviço de Portugal. E tem que se cumprir."

***

"A soberania e o respeito de Portugal impõem que neste lugar se erga um Forte, e isso é obra e serviço dos homens de El-Rei nosso senhor e, como tal, por mais duro, por mais difícil e por mais trabalhoso que isso dê, (...) é serviço de Portugal. E tem que se cumprir."

-

- Mensagens: 3030

- Registado: 28/2/2007 14:18

Re: Winning the loser's game

Do, sempre bom, NYT um artigo a ler:

Brands also matter plenty when it comes to where people store their life savings. It remains to be seen how many people will trust new companies and their software to control their life savings. “This appeals to very smart engineers and others who feel very confident in themselves,”

Brands also matter plenty when it comes to where people store their life savings. It remains to be seen how many people will trust new companies and their software to control their life savings. “This appeals to very smart engineers and others who feel very confident in themselves,”

Remember the Golden Rule: Those who have the gold make the rules.

***

"A soberania e o respeito de Portugal impõem que neste lugar se erga um Forte, e isso é obra e serviço dos homens de El-Rei nosso senhor e, como tal, por mais duro, por mais difícil e por mais trabalhoso que isso dê, (...) é serviço de Portugal. E tem que se cumprir."

***

"A soberania e o respeito de Portugal impõem que neste lugar se erga um Forte, e isso é obra e serviço dos homens de El-Rei nosso senhor e, como tal, por mais duro, por mais difícil e por mais trabalhoso que isso dê, (...) é serviço de Portugal. E tem que se cumprir."

-

- Mensagens: 3030

- Registado: 28/2/2007 14:18

Do Moving Average Strategies Really Work?

Remember the Golden Rule: Those who have the gold make the rules.

***

"A soberania e o respeito de Portugal impõem que neste lugar se erga um Forte, e isso é obra e serviço dos homens de El-Rei nosso senhor e, como tal, por mais duro, por mais difícil e por mais trabalhoso que isso dê, (...) é serviço de Portugal. E tem que se cumprir."

***

"A soberania e o respeito de Portugal impõem que neste lugar se erga um Forte, e isso é obra e serviço dos homens de El-Rei nosso senhor e, como tal, por mais duro, por mais difícil e por mais trabalhoso que isso dê, (...) é serviço de Portugal. E tem que se cumprir."

-

- Mensagens: 3030

- Registado: 28/2/2007 14:18

Re: Winning the loser's game

Active managers, even if they have a mandate to be fully invested, often hold 2-5% cash in their portfolio for liquidity purposes as it is operationally difficult to hold 0% cash. So imagine that if you are holding 5% cash and the market went up 1% - you just underperformed by 5 basis points because of your cash holdings. Accumulate that effect over over the years and it adds up.

Size effect on active performance

I also want to point out another effect on active performance, the influence of stock weights in the index. The SP 500 is an index of 500 stocks with different weights. The larger companies, such as AAPL and XOM, have larger weights by virtual of their size and the smaller ones have much smaller weights.

Now imagine that you are an active stockpicker manager with an SP 500 mandate. You will hold a portfolio of 100 stocks. For the simplicity of this exercise, you will only pick stocks that are members of the index. With virtually all investment processes, statistically your portfolio will have a smaller capitalization profile than the index.

Read that last italicized sentence over and think about it. If you threw darts to pick your stocks and then formed an equal-weighted portfolio, i.e. 100 stocks with 1% weights, you will tend to underweight the large caps (e.g. AAPL and XOM) and overweight the small caps within your universe. In fact, it would be difficult to construct a weighting methodology where you pick 100 random stocks out of 500 that would have a larger cap profile than the index. That's because, statistically, the larger cap names have only a 1 in 5 chance of being picked to be in the portfolio. I recognize that stock picking managers do not pick stocks randomly, but few stock picking managers have a systematic bias towards large cap stocks.

Here is the punch line: When large caps outperform, active managers will face headwinds in their returns.

Remember the Golden Rule: Those who have the gold make the rules.

***

"A soberania e o respeito de Portugal impõem que neste lugar se erga um Forte, e isso é obra e serviço dos homens de El-Rei nosso senhor e, como tal, por mais duro, por mais difícil e por mais trabalhoso que isso dê, (...) é serviço de Portugal. E tem que se cumprir."

***

"A soberania e o respeito de Portugal impõem que neste lugar se erga um Forte, e isso é obra e serviço dos homens de El-Rei nosso senhor e, como tal, por mais duro, por mais difícil e por mais trabalhoso que isso dê, (...) é serviço de Portugal. E tem que se cumprir."

-

- Mensagens: 3030

- Registado: 28/2/2007 14:18

Re: Winning the loser's game

Remember the Golden Rule: Those who have the gold make the rules.

***

"A soberania e o respeito de Portugal impõem que neste lugar se erga um Forte, e isso é obra e serviço dos homens de El-Rei nosso senhor e, como tal, por mais duro, por mais difícil e por mais trabalhoso que isso dê, (...) é serviço de Portugal. E tem que se cumprir."

***

"A soberania e o respeito de Portugal impõem que neste lugar se erga um Forte, e isso é obra e serviço dos homens de El-Rei nosso senhor e, como tal, por mais duro, por mais difícil e por mais trabalhoso que isso dê, (...) é serviço de Portugal. E tem que se cumprir."

-

- Mensagens: 3030

- Registado: 28/2/2007 14:18

Quem está ligado:

Utilizadores a ver este Fórum: Google [Bot], iniciado1 e 86 visitantes