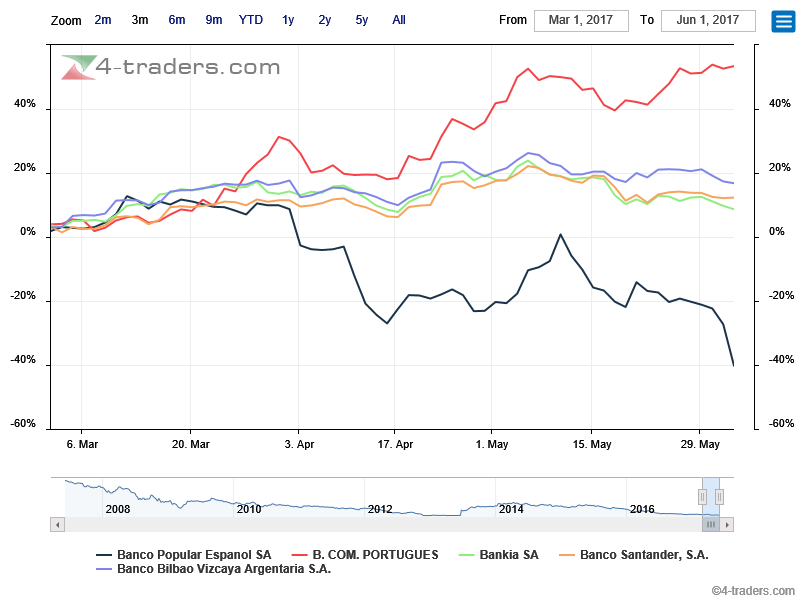

Um Banco que já valeu 22 mil milhões de euros no tempo da velha senhora (até 2006 era o Banco mais rentável da Europa), após 5 mil milhões em AC em 3 anos, vale 2 mil milhões em Bolsa - Derreteu cash de uma forma que nem o BCP no antigamente sequer sonhou. 20% de queda hoje, depois de 40% de quedas só desde Janeiro (esquecendo a queda de 60% do ano passado, etc, etc). O espectro do fim do Trash Metal Popular nunca esteve tão perto...

Falling Knife Banco Popular atingiu o objectivo de 0.5€ e agora? Para este trash metal moribundo, existem na minha opinião (sempre falível sobretudo numa realidade

tão imprevisível e falível como é este Banco), 4 caminhos da menos para mais provável, de 0 a 100%)

1 -

Resolução pelo BCE » caso o core capital tier one permaneca abaixo dos 7%, tendo falhado o AC, participação extraordinária do Estado Espanhol ou fusão, será esse o caminho. Embora seja a maior ameaça para os acionista sque veriam 0, nada provável, PROBABILIDADE » 5%

2 - Intervenção extraordinária do Estado Espanhol - Nuestros hermanos nunca tolerarão uma intervenção directa no 6º maior Banco Espanhol. À semelhança do Estado italiano no Monte dei paschi, mesmo agora, os Estados membros podem EXTRAORDINARIAMENTE entrar, temporariamente, no capital de Bancos "saudáveis" mas que estejam a vivenciar uma intempérie (2/3 mil milhões). Probabilidade » 25%

3 - Aumento de capital a) por conversão de cocos (1.3 mil milhões); b) 2,5/4 mil milhões (iria pelo 1º número)

Abaixo dos 7,1% de core capital os cocos da Allianz e de outros Institucionais são convertidos em ações (dão tx juro 8,5%); o outro aumento de capital seria por subscrição particular (Institucionais de topo a recpatializarem o banco e que ficariam com a maioria do capital após esmagamento dos antigos acionistas, pequeninos, grandes e gigantes como a Pimco, Allianz e Crédit Agricole). Os quadros preferiam este cenário porque não perdem o emprego e mantém como Independente a marca Popular. probabilidade 30%

4 - Fusão por aquisição: Santander, Sabadel, Bankia (Governo quer forçar e obter excepção do BCE que a daria, aliviado, após manifestar a sua "enorme preocupação e reservas"), e BBVA (o outsider esperto e para mim o maior beneficiário) Probabilidade » 40%

Banco capitaliza 2 mil milhões (cota a 0,5 e ainda tem de cair até 0,4). 6º maior banco Espanhol, com 13,5 mil trabalhadores (B Popular+ Banco Pastor adquirido na crise prévia). 18% do mercado de PME's (algo que todos os concorrentes almejam). Banco nos USA para venda, participa em 22 empresas financeiras e parafinanceiras.

Lucrativo nas suas actividades core mas com um Buraco no Imobiliário - 38 mil milhões em Imobiliário com provisões sobre o malparado de apenas 45% face aos 54% de média na Banca Espanhola (é para suprir este défice de provisões que são necessários cerca de 3 mil milhões).

Aposta na Fusão: Vou entrar no Trash Metal / Operação com grande

Risco de perda TOTAL do capital (investirei pouco e apenas resultado de mais valias deste ano porque pode ser todo queimado) » Apostar numa fusão entre 0,7 e 1€, em capital e ações de outro Banco. Comprar abaixo dos 0,45

Narrativa » CONTRAS PARA O BBVA ou BANKIA: O Banco POP vai custar ao adquirente entre 3 e 4 mil milhões. A esse valor deve somar 3/4 mil milhões de recapitalização.

Este descapitalizado Banco, vale muito mais:

a) 11 mil milhões de Market P,

b) cota a 0,15 do Book Value,

c) confere sinergias entre 3.6 mil milhões e 4,8 mil milhões a 5 anos(despedimentos, encerramentos de agências, convergência do sist informático/direção/comercial, redução de custos estrutura, vendas de imóveis adstritos, eliminar custos financeiros via funding mais competitivo),

d) Erradicar má gestão no Popular consubstancia ganhos inimagináveis,

e) o Mercado

Imobiliário Espanhol está a valorizar-se desde o ano passado (embora % menos do que o de Lisboa), e deverá levar a uma reavaliação de activos fortíssima » entre 5 mil milhões e 12 mil milhões (o problema é escoar pelo preço justo - coisa que para o Popular é impossível, porque os Fundos Abutre e os especialistas só oferecem 1/3 do preço justo). Renatibilizam as estruturas de promoção e venda imobiliária actuais dos vários bancos.

f) e a

piéce de resistance- Destas entidades referenciadas,

quem comprar o Popular torna-se Market Leader Espanhol e controlará entre 3 e 6 segmentos do mercado (se fosse o Santander, que não acredito, passava a controlar todos os segmentos de mercado). Em Espanha como nos States, China e em Itália, sobreponderam-se os Market Leaders. Dos bancos indicados, apenas Sabadel e Bankia ainda não chegaram aos 20 milhões de clientes. Santander e BBVA têm mais de 200 milhões cada um.

g) os 13% de capital shortado estão a ganhar desde os 3 euros por ação e por isso não deverão ser um empecilho no fecho de posições.

O próprio Banco de Espanha (e não só o BCE), facilitam qualquer fusão intra Europeia e querem impôr a concentração bancária num mercado tão atomizado como o Espanhol (até porque a America Latina, a Florida e a california e menos África, requerem recursos inomináveis por parte dos 6 maiores bancos Espanhois).

Maior risco no CP: A operação ir sendo protelada e a aguardada correção dos mercados ou o medo sobrepôr-se ao negócio, e o Estado Espanhol ser obrigado a intervir, levando a cotação actual para os 0,3€.

- POPULAR lixo Espanhol sem suportes.gif (24.87 KiB) Visualizado 12002 vezes

- POPULAR torrou em 9 meses 2 market caps do BCP e vale agora 2mil milhões €.png (62.33 KiB) Visualizado 12002 vezes

- Ibex estaremos próximos do topo até Novembro.gif (52.59 KiB) Visualizado 12002 vezes