Estudo Fundamental ao PSI20 - 1ª Parte

Re: Estudo Fundamental ao PSI20 - 1ª Parte

Artista Romeno Escreveu:Para fechar dizer que a meu ver enquanto o petroleo nao subir a galp esta cara

Julgo que isso ficou claro na análise. Mas, como a realidade não é feita de compartimentos estanques, convém estar também atento ao Eur/Usd.

Autor do livro: "O BioInvestidor - como investir e ganhar na indústria biofarmacêutica" (Chiado Editora - Fevereiro 2015)

https://www.facebook.com/bioinvestidor

Segue o meu portfólio pessoal, com retorno actual acima de 1700% (Zercatto.com) -->

http://goo.gl/myivAQ

https://www.facebook.com/bioinvestidor

Segue o meu portfólio pessoal, com retorno actual acima de 1700% (Zercatto.com) -->

http://goo.gl/myivAQ

-

- Mensagens: 97

- Registado: 19/10/2014 10:53

Re: Estudo Fundamental ao PSI20 - 1ª Parte

Queria em modo quase off-topic, perguntar se alguém tem conhecimento de um bom sitio na Web onde haja informações discriminada por setor de atividade (Energia, Construção, Papel, Banca...)

-

- Mensagens: 84

- Registado: 10/12/2014 11:29

Re: Estudo Fundamental ao PSI20 - 1ª Parte

Para fechar dizer que a meu ver enquanto o petroleo nao subir a galp esta cara

As opiniões expressas baseiam-se essencialmente em análise fundamental, e na relação entre o valor de mercado dos ativos e as suas perspectivas futuras de negocio, como tal traduzem uma interpretação pessoal da realidade,devendo como tal apenas serem consideradas como uma perspetiva meramente informativa sobre os ativos em questão, não se constituindo como sugestões firmes de investimento

-

- Mensagens: 5385

- Registado: 4/4/2014 18:06

- Localização: Iberia

Re: Estudo Fundamental ao PSI20 - 1ª Parte

Eu sei, eu sei... O PER é uma métrica cheia de defeitos, mas tem a virtude da simplicidade. Simplicidade e não simplismo. Eu não estava a falar especificamente da Galp, e sim de vários sectores, sectores inteiros, com PERs acima de 20. Quando se fala de um sector inteiro, ou até da totalidade do mercado, os defeitos do PER como métrica esbatem-se bastante.

Só digo que quando se repete muitas vezes "o PER não interessa" é mau sinal. Sinal de "this time is different", bull em fase terminal. Não digo que vai haver um crash este ano, mas que a probabilidade de isso acontecer já vai bem alta. É o meu feeling.

Só digo que quando se repete muitas vezes "o PER não interessa" é mau sinal. Sinal de "this time is different", bull em fase terminal. Não digo que vai haver um crash este ano, mas que a probabilidade de isso acontecer já vai bem alta. É o meu feeling.

-

- Mensagens: 2826

- Registado: 29/10/2013 12:15

- Localização: Almada City

Re: Estudo Fundamental ao PSI20 - 1ª Parte

Dr Tretas Escreveu:Quando se começam a ver tantos sectores com PERs médios acima de 20, é muito mau sinal. Diria que este bull já está na fase eufórica, que é terminal. Não quer dizer que não possa durar mais 2 anos ou isso, mas eu não apostava. Convém investir com muito cuidadinho, isto já é o meu 3º ciclo de mercado, claro que nunca se sabe tudo, mas reconheço o ambiente

Tretas como sabes o valor de uma empresa e as espetativas futuras menos a divida liquida, dito isto se o petroleo subir a galp deixara de ser uma refinadora e distribuidora e para passar a ser uma produtora logo e uma asnierada olhar para o per dado que no futuro proximo o perimetro da empresa sera maior...

dito isto importa olhar para o preco do petroleo tendo em conta que a extracao no pre sal e cara, pelo que o preco atual incorpora o valor de uma call sobre a subida do preco do petroleo

As opiniões expressas baseiam-se essencialmente em análise fundamental, e na relação entre o valor de mercado dos ativos e as suas perspectivas futuras de negocio, como tal traduzem uma interpretação pessoal da realidade,devendo como tal apenas serem consideradas como uma perspetiva meramente informativa sobre os ativos em questão, não se constituindo como sugestões firmes de investimento

-

- Mensagens: 5385

- Registado: 4/4/2014 18:06

- Localização: Iberia

Re: Estudo Fundamental ao PSI20 - 1ª Parte

Quando se começam a ver tantos sectores com PERs médios acima de 20, é muito mau sinal. Diria que este bull já está na fase eufórica, que é terminal. Não quer dizer que não possa durar mais 2 anos ou isso, mas eu não apostava. Convém investir com muito cuidadinho, isto já é o meu 3º ciclo de mercado, claro que nunca se sabe tudo, mas reconheço o ambiente

-

- Mensagens: 2826

- Registado: 29/10/2013 12:15

- Localização: Almada City

Re: Estudo Fundamental ao PSI20 - 1ª Parte

- GALP – ANÁLISE

- Lucros e Resultados

- Pontos 1 a 4 – Todos os 4 pontos contribuíram positivamente para o score. Destaco o crescimento dos resultados líquidos superior a 20% em 2014, bem como o facto dos cash-flows operacionais praticamente duplicarem estes resultados.

- Dívida e Capital

- Pontos 5 a 7 – Ainda que os activos tenham contraído em 2014, fizeram-no a um ritmo menor que o passivo. Por outro lado, a Galp continua a evidenciar uma sólida liquidez, sendo que o respectivo rácio registou inclusivamente uma melhoria. Por fim, não se registou qualquer diluição. Três pontos positivos.

- Eficiência operacional

- Pontos 8 e 9 - Ao nível operacional, o ano de 2014 registou um decréscimo de vendas (-8%), contudo com margens brutas marginalmente crescentes. A quebra na procura foi notória em todas as vertentes do negócio, graças a um ambiente macroeconómico ainda débil. Apenas um ponto positivo.

- Pontos 10 e 11 - No comparativo entre o Passivo Total e o cash-flow operacional, o rácio apresenta um valor superior a 8, quando necessitaria de algo inferior a 4 para poder influenciar positivamente o score final. O rácio entre o passivo e o EBITDA, ainda que muito marginalmente, apresenta o um valor superior a 5. Assim, ponto nulo em ambos os items

- Conclusão

Num total de 11 pontos possíveis, a GALP consegue 8.

- Perspectivas

No processo de valorização da GALP, considerei dois cenários distintos, encarando o problema de duas perspectiva.

No primeiro caso, e considerando um crescimento médio das receitas em torno dos 5% ao longo dos últimos cinco anos, bem como uma margem de vendas de 2%, prevê-se um EPS de €0.46, o que, considerando o PER actual em torno dos 23 (ainda assim abaixo do multiplicador do sector, próximo dos 26), redunda num valor por acção de €10.50.

No segundo cenário, parti de uma diferente perspectiva – o EBITDA. Baseando-me na análise de sensibilidade fornecida pela empresa, que tem os seguintes pressupostos:

- Queda de $5 no preço do crude -> -40M de EBITDA

- Queda de $0.5 na margem de refinação -> -45M EBITDA

- Desvalorização do dólar em 5 cêntimos -> -30M EBITDA

Assim, considerei um preço médio do crude, para 2015, de $50; uma margem de refinação semelhante à média de 2014 (sem impacto no EBITDA); e, uma cotação média do EUR/USD entre $1.10 e $1.15, redundando isto numa quebra prevista do EBITDA(2015) em 200 milhões de euros, face ao ano passado (€1.314M).

Perante isto, previ um valor de receitas em torno dos €15.714M (considerando uma margem EBITDA em torno dos 7%). O EPS 2015 ficará, segundo este cenário, próximo dos €0.38, o que redunda num valor por acção de €8.72. (PER=23)

Ao nível da análise DCF, partindo dos mesmos pressupostos, cheguei a uma valorização de €7,96.

À data desta análise, a GALP fechou a cotar a €10.40.

É sempre uma tarefa complexa prever a evolução do preço do crude, bem como da cotação do EUR/USD. O último trimestre deixou isso bem claro. Julgo que o mais sensato passará por analisar a situação actual, que basicamente se enquadra no cenário crude $50 e EUR/USD $1.10, e verificar de que forma a cotação se enquadra no mesmo. Pessoalmente, considero a GALP cara neste momento, sendo que só consideraria entrar caso o preço estivesse claramente abaixo dos 9 euros.

Enquanto investidores, resta-nos observar a realidade e verificar o modo como a realidade se vai alterando, leia-se, não só preço do petróleo, como o valor do dólar. Note-se que é falacioso, como muitas vezes vejo escrito e dito, que apenas o preço do crude tenha impacto fundamental neste tipo de empresas. A análise de sensibilidade deixa isso bem claro, assim como esta análise. Só a título de exemplo, se apenas tivesse considerado a variação do preço do crude na previsão para 2015, o impacto no EBITDA seria de €320M. É precisamente o impacto positivo da recuperação do dólar, em €120M, que ameniza este impacto primário e reflete uma valorização final superior.

P.S – O meu novo livro, “O Bioinvestidor”, já se encontra disponível nas lojas FNAC e Bertrand.. Para quem pretenda perceber melhor como investir em empresas biofarmacêuticas -> http://www.facebook.com/bioinvestidor.

- Lucros e Resultados

- Pontos 1 a 4 – Todos os 4 pontos contribuíram positivamente para o score. Destaco o crescimento dos resultados líquidos superior a 20% em 2014, bem como o facto dos cash-flows operacionais praticamente duplicarem estes resultados.

- Dívida e Capital

- Pontos 5 a 7 – Ainda que os activos tenham contraído em 2014, fizeram-no a um ritmo menor que o passivo. Por outro lado, a Galp continua a evidenciar uma sólida liquidez, sendo que o respectivo rácio registou inclusivamente uma melhoria. Por fim, não se registou qualquer diluição. Três pontos positivos.

- Eficiência operacional

- Pontos 8 e 9 - Ao nível operacional, o ano de 2014 registou um decréscimo de vendas (-8%), contudo com margens brutas marginalmente crescentes. A quebra na procura foi notória em todas as vertentes do negócio, graças a um ambiente macroeconómico ainda débil. Apenas um ponto positivo.

- Pontos 10 e 11 - No comparativo entre o Passivo Total e o cash-flow operacional, o rácio apresenta um valor superior a 8, quando necessitaria de algo inferior a 4 para poder influenciar positivamente o score final. O rácio entre o passivo e o EBITDA, ainda que muito marginalmente, apresenta o um valor superior a 5. Assim, ponto nulo em ambos os items

- Conclusão

Num total de 11 pontos possíveis, a GALP consegue 8.

- Perspectivas

No processo de valorização da GALP, considerei dois cenários distintos, encarando o problema de duas perspectiva.

No primeiro caso, e considerando um crescimento médio das receitas em torno dos 5% ao longo dos últimos cinco anos, bem como uma margem de vendas de 2%, prevê-se um EPS de €0.46, o que, considerando o PER actual em torno dos 23 (ainda assim abaixo do multiplicador do sector, próximo dos 26), redunda num valor por acção de €10.50.

No segundo cenário, parti de uma diferente perspectiva – o EBITDA. Baseando-me na análise de sensibilidade fornecida pela empresa, que tem os seguintes pressupostos:

- Queda de $5 no preço do crude -> -40M de EBITDA

- Queda de $0.5 na margem de refinação -> -45M EBITDA

- Desvalorização do dólar em 5 cêntimos -> -30M EBITDA

Assim, considerei um preço médio do crude, para 2015, de $50; uma margem de refinação semelhante à média de 2014 (sem impacto no EBITDA); e, uma cotação média do EUR/USD entre $1.10 e $1.15, redundando isto numa quebra prevista do EBITDA(2015) em 200 milhões de euros, face ao ano passado (€1.314M).

Perante isto, previ um valor de receitas em torno dos €15.714M (considerando uma margem EBITDA em torno dos 7%). O EPS 2015 ficará, segundo este cenário, próximo dos €0.38, o que redunda num valor por acção de €8.72. (PER=23)

Ao nível da análise DCF, partindo dos mesmos pressupostos, cheguei a uma valorização de €7,96.

À data desta análise, a GALP fechou a cotar a €10.40.

É sempre uma tarefa complexa prever a evolução do preço do crude, bem como da cotação do EUR/USD. O último trimestre deixou isso bem claro. Julgo que o mais sensato passará por analisar a situação actual, que basicamente se enquadra no cenário crude $50 e EUR/USD $1.10, e verificar de que forma a cotação se enquadra no mesmo. Pessoalmente, considero a GALP cara neste momento, sendo que só consideraria entrar caso o preço estivesse claramente abaixo dos 9 euros.

Enquanto investidores, resta-nos observar a realidade e verificar o modo como a realidade se vai alterando, leia-se, não só preço do petróleo, como o valor do dólar. Note-se que é falacioso, como muitas vezes vejo escrito e dito, que apenas o preço do crude tenha impacto fundamental neste tipo de empresas. A análise de sensibilidade deixa isso bem claro, assim como esta análise. Só a título de exemplo, se apenas tivesse considerado a variação do preço do crude na previsão para 2015, o impacto no EBITDA seria de €320M. É precisamente o impacto positivo da recuperação do dólar, em €120M, que ameniza este impacto primário e reflete uma valorização final superior.

P.S – O meu novo livro, “O Bioinvestidor”, já se encontra disponível nas lojas FNAC e Bertrand.. Para quem pretenda perceber melhor como investir em empresas biofarmacêuticas -> http://www.facebook.com/bioinvestidor.

- Anexos

-

- GALP previsão.jpg (27.18 KiB) Visualizado 3389 vezes

Autor do livro: "O BioInvestidor - como investir e ganhar na indústria biofarmacêutica" (Chiado Editora - Fevereiro 2015)

https://www.facebook.com/bioinvestidor

Segue o meu portfólio pessoal, com retorno actual acima de 1700% (Zercatto.com) -->

http://goo.gl/myivAQ

https://www.facebook.com/bioinvestidor

Segue o meu portfólio pessoal, com retorno actual acima de 1700% (Zercatto.com) -->

http://goo.gl/myivAQ

-

- Mensagens: 97

- Registado: 19/10/2014 10:53

Re: Estudo Fundamental ao PSI20 - 1ª Parte

- CTT – ANÁLISE

- Lucros e Resultados

- Pontos 1 a 4 – Neste primeiro parâmetro a empresa consegue quatro pontos em quatro, com destaque para os resultados líquidos a crescerem a um ritmo 4 vezes superior aos activos. Nota também para o cash-flow operacional claramente acima dos resultados líquidos.

- Dívida e Capital

- Pontos 5 e 6 – Registou-se no ano de 2014 um crescimento do passivo superior ao crescimento do activo, bem como a um pior rácio de liquidez. Devido a isto, estes dois items contribuem de forma nula para o score final

- Ponto 7 – Ponto positivo, pois não foi registado qualquer incremento de accões disponíveis.

- Eficiência operacional

- Pontos 8 e 9 - A nível operacional, regista-se uma considerável melhoria da margem bruta, (27.2% face a 17.3%), contudo, o crescimento das receitas ficou claramente aquém do crescimento do activo. As receitas foram fortemente impactadas pela área de negócio dos serviços financeiros, que registou um crescimento de 21.4%. Contudo, as restante áreas, com muito maior peso nas receitas totais registaram uma estagnação.Assim, no total, as receitas cresceram apenas 2.4%. Somente um ponto positivo neste parâmetro.

- Ponto 10 - Ponto nulo atribuído, em face de um rácio Passivo/EBITDA superior a 5.

- 11º Ponto - No comparativo entre o Passivo Total e o cash-flow operacional, o rácio apresenta um valor superior a 5, quando necessitaria de algo inferior a 4 para poder influenciar positivamente o score final. Ponto nulo.

- Conclusão

Num total de 11 pontos possíveis, os CTT consegue 6.

- Perspectivas

Para a valorização dos títulos dos CTT optei por dois cenários bastante semelhantes: no primeiro, defini uma taxa de crescimento das receitas de 2% para 2015. Esta taxa leva em linha de conta não só a taxa de crescimento do ano transacto, mas sobretudo considera um crescimento das receitas área financeira em torno dos 20%. Prefiro optar por uma continuação da estagnação do crescimento nos outros segmentos, pois considero esta opção mais conservador. Quanto à margem de lucro sobre as receitas, optei no primeiro cenário por um valor de 12% (superior ao do ano passado). Aliás, a única diferença entre os dois cenários será precisamente aqui, sendo que no cenário mais pessimista, considero uma quebra da mesma margem para os 10%. Em ambos os cenários considerei também a manutenção do PER no valor actual próximo de 21, aliás ligeiramente abaixo da média da indústria (23).

O resultado dos dois cenários vem expresso no quadro inferior, sendo que o valor médio se cifra em torno dos €11.27.

Ao nível da análise DCF, partindo dos mesmos pressupostos, cheguei a uma valorização média de €11.04.

À data desta análise, os CTT está a cotar a €9.72.

De acordo com os cenários que tracei, a valorização potencial da acção aproxima-se dos 15% (nos valores médios). Não vou tecer aqui considerações técnicas que poderiam ajudar a definir um ponto de entrada mais interessante e preciso, consoante se considere a cotação próxima ou não de resistências ou com perfil mais ou menos overbought. Do ponto de vista fundamental, que é o que me interessa nesta situação, gosto do perfil de investimento dos CTT.

P.S – O meu novo livro, “O Bioinvestidor”, já se encontra disponível nas lojas FNAC e Bertrand

- Lucros e Resultados

- Pontos 1 a 4 – Neste primeiro parâmetro a empresa consegue quatro pontos em quatro, com destaque para os resultados líquidos a crescerem a um ritmo 4 vezes superior aos activos. Nota também para o cash-flow operacional claramente acima dos resultados líquidos.

- Dívida e Capital

- Pontos 5 e 6 – Registou-se no ano de 2014 um crescimento do passivo superior ao crescimento do activo, bem como a um pior rácio de liquidez. Devido a isto, estes dois items contribuem de forma nula para o score final

- Ponto 7 – Ponto positivo, pois não foi registado qualquer incremento de accões disponíveis.

- Eficiência operacional

- Pontos 8 e 9 - A nível operacional, regista-se uma considerável melhoria da margem bruta, (27.2% face a 17.3%), contudo, o crescimento das receitas ficou claramente aquém do crescimento do activo. As receitas foram fortemente impactadas pela área de negócio dos serviços financeiros, que registou um crescimento de 21.4%. Contudo, as restante áreas, com muito maior peso nas receitas totais registaram uma estagnação.Assim, no total, as receitas cresceram apenas 2.4%. Somente um ponto positivo neste parâmetro.

- Ponto 10 - Ponto nulo atribuído, em face de um rácio Passivo/EBITDA superior a 5.

- 11º Ponto - No comparativo entre o Passivo Total e o cash-flow operacional, o rácio apresenta um valor superior a 5, quando necessitaria de algo inferior a 4 para poder influenciar positivamente o score final. Ponto nulo.

- Conclusão

Num total de 11 pontos possíveis, os CTT consegue 6.

- Perspectivas

Para a valorização dos títulos dos CTT optei por dois cenários bastante semelhantes: no primeiro, defini uma taxa de crescimento das receitas de 2% para 2015. Esta taxa leva em linha de conta não só a taxa de crescimento do ano transacto, mas sobretudo considera um crescimento das receitas área financeira em torno dos 20%. Prefiro optar por uma continuação da estagnação do crescimento nos outros segmentos, pois considero esta opção mais conservador. Quanto à margem de lucro sobre as receitas, optei no primeiro cenário por um valor de 12% (superior ao do ano passado). Aliás, a única diferença entre os dois cenários será precisamente aqui, sendo que no cenário mais pessimista, considero uma quebra da mesma margem para os 10%. Em ambos os cenários considerei também a manutenção do PER no valor actual próximo de 21, aliás ligeiramente abaixo da média da indústria (23).

O resultado dos dois cenários vem expresso no quadro inferior, sendo que o valor médio se cifra em torno dos €11.27.

Ao nível da análise DCF, partindo dos mesmos pressupostos, cheguei a uma valorização média de €11.04.

À data desta análise, os CTT está a cotar a €9.72.

De acordo com os cenários que tracei, a valorização potencial da acção aproxima-se dos 15% (nos valores médios). Não vou tecer aqui considerações técnicas que poderiam ajudar a definir um ponto de entrada mais interessante e preciso, consoante se considere a cotação próxima ou não de resistências ou com perfil mais ou menos overbought. Do ponto de vista fundamental, que é o que me interessa nesta situação, gosto do perfil de investimento dos CTT.

P.S – O meu novo livro, “O Bioinvestidor”, já se encontra disponível nas lojas FNAC e Bertrand

- Anexos

-

- CTT previsão.jpg (28.58 KiB) Visualizado 3544 vezes

Autor do livro: "O BioInvestidor - como investir e ganhar na indústria biofarmacêutica" (Chiado Editora - Fevereiro 2015)

https://www.facebook.com/bioinvestidor

Segue o meu portfólio pessoal, com retorno actual acima de 1700% (Zercatto.com) -->

http://goo.gl/myivAQ

https://www.facebook.com/bioinvestidor

Segue o meu portfólio pessoal, com retorno actual acima de 1700% (Zercatto.com) -->

http://goo.gl/myivAQ

-

- Mensagens: 97

- Registado: 19/10/2014 10:53

Re: Estudo Fundamental ao PSI20 - 1ª Parte

Parabéns pelo estudo, embora possa discordar em alguns pontos do valor a que chegas é muito interessante. Se não fosse abusar pedia-te para incluires a Cofina e a Corticeira Amorim que embora estando no PSI geral, são empresas sólidas, muito interessantes. Em particular a Cofina parece-me ser a acção que está mais barata, face aos seus fundamentais. Mas gostava de ver a tua opinião.

-

- Mensagens: 1619

- Registado: 17/3/2008 4:57

- Localização: 13

Re: Estudo Fundamental ao PSI20 - 1ª Parte

4 opções

REN

CTT

PORTUCEL

SEMAPA

REN

CTT

PORTUCEL

SEMAPA

- Mensagens: 793

- Registado: 29/11/2007 10:27

- Localização: Portugal

Re: Estudo Fundamental ao PSI20 - 1ª Parte

.

Editado pela última vez por O Estóico Ocioso em 30/3/2015 23:10, num total de 1 vez.

- Mensagens: 671

- Registado: 27/7/2014 0:32

Re: Estudo Fundamental ao PSI20 - 1ª Parte

- JERÓNIMO MARTINS – ANÁLISE

- Lucros e Resultados

- Pontos 1 a 4 – Os lucros registaram uma evolução negativa face ao ano passado (-23%), ainda que se tenham mantido claramente positivos. O cash-flow operacional foi também positivo, sendo superior aos resultados líquidos. Em termos comparativos, os resultados líquidos registaram um decréscimo bem mais acentuado que os activos, daí o valor nulo atribuído a este item. Em resumo, em 4 pontos possíveis, a JM somou 3.

- Dívida e Capital

- Pontos 5 a 7 - Todos estes items contribuem de forma positiva para o score final. 3 pontos em 3 possíveis. Por um lado, os activos, embora decrescendo, fizeram-no a um ritmo menor que o passivo. O rácio de liquidez registou também uma evolução favorável, ainda que marginal. Por fim, não se registou qualquer diluição ao nível das acções.

- Eficiência operacional

- Pontos 8 e 9 - Ao nível operacional, o ano de 2014 registou um crescimento de vendas, contudo com margens brutas decrescentes. A deflação sentida ao nível dos preços dos produtos alimentares foi aqui um factor determinante. Note-se que a margem EBITDA registou em 2014 o seu valor mais baixo dos últimos 6 anos (5,8%), quando anteriormente tinha mantido valores entre os 6.6% e os 7.2%.

- Ponto 10 - Ponto positivo atribuído aqui, em face de um rácio Passivo/EBITDA inferior a 5.

- 11º Ponto - No comparativo entre o Passivo Total e o cash-flow operacional, o rácio apresenta um valor superior a 7, quando necessitaria de algo inferior a 4 para poder influenciar positivamente o score final. Ponto nulo.

- Conclusão

Num total de 11 pontos possíveis, a Jerónimo Martins consegue 8.

- Perspectivas

Para a valorização dos títulos da JM. optei por três cenários distintos: no primeiro, defini uma taxa de crescimento das vendas de 6% para 2015. Esta taxa assemelha-se à média de crescimento de vendas like-for-like da empresa ao longo dos últimos 5 anos. No segundo cenário, considerei uma taxa de 10,5%, isto é, a taxa média de crescimento das vendas totais ao longo dos últimos 5 anos, sendo que no último cenário considerei uma taxa de crescimento LFL abaixo da taxa dos dois últimos anos, isto é, de cerca de 2.5%. Considero pessoalmente que a pressão deflacionista continuará, não sendo tão notória em Portugal, alicerçada num maior crescimento da procura interna, embora na Polónia tal pressão ainda se mantenha e se possa agudizar (os primeiros meses assim o indicam). Uma vez que a Polónia contribui em mais de 65% do total de receitas, qualquer enfraquecimento das margens neste país terá efeitos pesados nas margens finais da JM.

Considerei também uma margem de vendas de 2.5% e um PER semelhante ao actual em dois dos cenários (19). No cenário mais optimista optei por um PER mais em linha com a restante indústria (23). Os valores atingidos podem ser consultados no quadro de baixo.

Ao nível da análise DCF, partindo dos mesmos pressupostos, cheguei a uma valorização média de €11.30. O cenário mais pessimista valoriza a empresa a €9.70, enquanto o cenário mais optimista a valoriza em torno do €13.80.

À data desta análise, a JM fechou a cotar a €11.20.

A utilização de vários cenários permite-me balizar a escolha de investimento, ao invés de me fiar num valor fixo, facilmente alterável e estagnado no tempo. Se nem mesmo os analistas que seguem as empresas diariamente conseguem acertar em cheio nas precisões que fazem, julgo ser mais sensato estabelecerem-se cenários com a mínima credibilidade e comparar a cotação com os mesmos. Desta forma consigo ver que a actual cotação reflete, grosso modo, a valorização média atingida através da técnica DCF. Pessoalmente, sentir-me-ia mais confortável com uma entrada mais próxima dos €10, algo que me permitiria ter uma margem de segurança maior face a um cenário menos optimista.

Cumprimentos,

- Lucros e Resultados

- Pontos 1 a 4 – Os lucros registaram uma evolução negativa face ao ano passado (-23%), ainda que se tenham mantido claramente positivos. O cash-flow operacional foi também positivo, sendo superior aos resultados líquidos. Em termos comparativos, os resultados líquidos registaram um decréscimo bem mais acentuado que os activos, daí o valor nulo atribuído a este item. Em resumo, em 4 pontos possíveis, a JM somou 3.

- Dívida e Capital

- Pontos 5 a 7 - Todos estes items contribuem de forma positiva para o score final. 3 pontos em 3 possíveis. Por um lado, os activos, embora decrescendo, fizeram-no a um ritmo menor que o passivo. O rácio de liquidez registou também uma evolução favorável, ainda que marginal. Por fim, não se registou qualquer diluição ao nível das acções.

- Eficiência operacional

- Pontos 8 e 9 - Ao nível operacional, o ano de 2014 registou um crescimento de vendas, contudo com margens brutas decrescentes. A deflação sentida ao nível dos preços dos produtos alimentares foi aqui um factor determinante. Note-se que a margem EBITDA registou em 2014 o seu valor mais baixo dos últimos 6 anos (5,8%), quando anteriormente tinha mantido valores entre os 6.6% e os 7.2%.

- Ponto 10 - Ponto positivo atribuído aqui, em face de um rácio Passivo/EBITDA inferior a 5.

- 11º Ponto - No comparativo entre o Passivo Total e o cash-flow operacional, o rácio apresenta um valor superior a 7, quando necessitaria de algo inferior a 4 para poder influenciar positivamente o score final. Ponto nulo.

- Conclusão

Num total de 11 pontos possíveis, a Jerónimo Martins consegue 8.

- Perspectivas

Para a valorização dos títulos da JM. optei por três cenários distintos: no primeiro, defini uma taxa de crescimento das vendas de 6% para 2015. Esta taxa assemelha-se à média de crescimento de vendas like-for-like da empresa ao longo dos últimos 5 anos. No segundo cenário, considerei uma taxa de 10,5%, isto é, a taxa média de crescimento das vendas totais ao longo dos últimos 5 anos, sendo que no último cenário considerei uma taxa de crescimento LFL abaixo da taxa dos dois últimos anos, isto é, de cerca de 2.5%. Considero pessoalmente que a pressão deflacionista continuará, não sendo tão notória em Portugal, alicerçada num maior crescimento da procura interna, embora na Polónia tal pressão ainda se mantenha e se possa agudizar (os primeiros meses assim o indicam). Uma vez que a Polónia contribui em mais de 65% do total de receitas, qualquer enfraquecimento das margens neste país terá efeitos pesados nas margens finais da JM.

Considerei também uma margem de vendas de 2.5% e um PER semelhante ao actual em dois dos cenários (19). No cenário mais optimista optei por um PER mais em linha com a restante indústria (23). Os valores atingidos podem ser consultados no quadro de baixo.

Ao nível da análise DCF, partindo dos mesmos pressupostos, cheguei a uma valorização média de €11.30. O cenário mais pessimista valoriza a empresa a €9.70, enquanto o cenário mais optimista a valoriza em torno do €13.80.

À data desta análise, a JM fechou a cotar a €11.20.

A utilização de vários cenários permite-me balizar a escolha de investimento, ao invés de me fiar num valor fixo, facilmente alterável e estagnado no tempo. Se nem mesmo os analistas que seguem as empresas diariamente conseguem acertar em cheio nas precisões que fazem, julgo ser mais sensato estabelecerem-se cenários com a mínima credibilidade e comparar a cotação com os mesmos. Desta forma consigo ver que a actual cotação reflete, grosso modo, a valorização média atingida através da técnica DCF. Pessoalmente, sentir-me-ia mais confortável com uma entrada mais próxima dos €10, algo que me permitiria ter uma margem de segurança maior face a um cenário menos optimista.

Cumprimentos,

- Anexos

-

- JM previsão.jpg (46.61 KiB) Visualizado 6369 vezes

Autor do livro: "O BioInvestidor - como investir e ganhar na indústria biofarmacêutica" (Chiado Editora - Fevereiro 2015)

https://www.facebook.com/bioinvestidor

Segue o meu portfólio pessoal, com retorno actual acima de 1700% (Zercatto.com) -->

http://goo.gl/myivAQ

https://www.facebook.com/bioinvestidor

Segue o meu portfólio pessoal, com retorno actual acima de 1700% (Zercatto.com) -->

http://goo.gl/myivAQ

-

- Mensagens: 97

- Registado: 19/10/2014 10:53

Re: Estudo Fundamental ao PSI20 - Análise à NOS, SGPS

Artista Romeno Escreveu:BioInvestidor Escreveu:NOS – ANÁLISE

Continuando análise de algumas cotadas do PSI20, procedi à análise da NOS. Conforme anteriormente expliquei, trata-se de uma análise simplesmente baseada nos números, sem qualquer racional comparativo ao nível do valor atingido e também sem nenhuma previsão de ordem técnica.

- Lucros e Resultados

Pontos 1 a 4 – Os lucros registaram uma evolução positiva face ao ano passado (+17.82%), sendo que o cash-flow operacional foi também positivo. Em termos comparativos, os resultados líquidos registaram um crescimento superior aos activos. Também o cash-flow operacional foi superior aos resultados líquidos. Todos estes pontos foram positivos, sendo que no agregado somaram 4 pontos. Na parte final farei uma referência mais específica ao ritmo de crescimento do lucro.

- Dívida e Capital

Pontos 5 e 6 - Ambos contribuem de forma nula para o score final. Se por um lado o passivo cresceu a um ritmo superior ao activo (ainda que de forma muito marginal e não particularmente relevante), já o rácio de liquidez mostra algo que merece mais atenção. Este rácio deteriorou-se, passando de 0.596 (2013) para 0.42 (2014). Embora considere que a empresa esteja capitalizada e sem problemas de liquidez, bastando considerar os cash-flows positivos e os resultados líquidos positivos recorrentes, deverá este rácio ser mantido debaixo de olho, nomeadamente quanto à sua evolução comparativa temporal.

7º ponto - Ponto positivo, uma vez que não se assistiu a qualquer diluição.

- Eficiência operacional

Pontos 8 e 9 - A margem bruta cifrou-se acima dos 62%, registando contudo uma quebra face ao período anterior. Mais preocupante a meu ver é a continuada fraqueza da evolução das vendas, registando-se um decréscimo de 3%. Algo que aliás já havia sucedido entre 2012 e 2013.

Ponto 10 Ponto positivo atribuído aqui, em face de um rácio Passivo/EBITDA inferior a 5. (Explicação da importância deste ponto na análise anterior)

11º Ponto - No comparativo entre o Passivo Total e o cash-flow operacional, o rácio apresenta um valor superior a 9, quando necessitaria de algo inferior a 4 para poder influenciar positivamente o score final. Ponto nulo.

- Conclusão

Num total de 11 pontos possíveis, a NOS consegue 6.

- Perspectivas

Ao nível da evolução das vendas, optei por selecionar apenas os últimos dois anos. Tal opção radica do facto que o ano de 2012 coincide com a fusão com a Optimus, sendo que as receitas apresentam valores não passíveis de comparação. Assim, a taxa média de crescimento utilizada na previsão de valor foi de -3%. No primeiro cenário considerei esta taxa de crescimento, uma margem de vendas de 5,4% e um PER de 16. Este PER coincide com o PER médio de algumas das empresas da indústria a nível europeu.

No segundo cenário, considerei um crescimento das receitas para o ano de 2015 de 10%, bem como uma margem de vendas de 7% e um PER mais elevado em torno dos 30. Note-se que este multiplicador é ainda assim inferior ao actual, uma vez que este se cifra em valores superiores aos 40. Justificados?

O quadro seguinte evidencia o range de valorização segundo estes cenários, entre os €4,22 e €6.02.

A NOS negoceia actualmente próxima da parte superior deste range, sendo que tem, a meu ver, um multiplicador completamente injustificado, face aos seus pares, e mesmo face aos seus dados fundamentais.

Anteriormente referi o ponto positivo relativo à melhoria significativa dos lucros (+17,8%). Convém contudo perceber que esta evolução não se fez à custa de uma maior nível de receitas, até porque como vimos estas caíram. Na verdade, o principal item que contribuiu para esta subida proveio de dois items. Por um lado, registou-se uma melhoria de quase 260% no item “Participação nos Resultados de Empresas Associadas e Joint-Ventures” e uma quebra de custos associados aos custos relativos ao processo de fusão com a Optimus (-38,2%). Pessoalmente, agrada-me muito mais ver uma empresa crescer do lado das receitas, do lado operacional do negócio, do que simplesmente com base em items não operacionais. Não significa isto que custos controlados não sejam determinantes, mas caso estes se tivessem mantido constantes face ao ano anterior, o mais provável era ter-se uma visão distinta do ano de 2014 da NOS, com resultados líquidos estagnados ou provavelmente em queda.

A nível da análise DCF, o quadro aqui pintado é ainda menos positivo, sendo que mesmo quando se considera uma taxa de crescimento de 10%, apenas se chega a uma valorização em torno dos €3.10.

Em jeito de conclusão e, embora vários analistas valorizem a NOS acima do €7, com base na minha análise considero este valor "fundamentalmente" irrealista. Sei no entanto que do ponto de vista técnico o gráfico mostra uma evolução muito positiva, mas esta análise limita-se a olhar para os números. A menos que os ganhos de quota de mercado sejam tão grandes que superem o cenário que aqui avanço, pessoalmente não me sinto confortável em considerar a NOS enquanto alvo de investimento.

Cumprimentos,

A nós subiu os preços e isso vai ter um impacto forte no EBITDA

faltam ativar os contratos CGD BPI min Saude

os resultados passados nao refletem a convergencia no movel

expliquei no be ah bah quanto acho que a nos vale

uma qualquer empresa numa analise dcf bem feita com uma taxa de 10 por cento de crescimento na perpetuidade dá uma valorização disparatamente alta, alias 10% até é mais que o custo de capital hoje em dia....

dito isto começo a achar que sabes dar uns toques... mas é só isso o resto é show off

CF/(r-g) imaginem o que acontece mesmo com um custo de capital de 11 e um g de 10, uns meros 50 milhões de euros de FCF dariam 5000 m euros de valor em perpetuidades

O credit suisse diz que a nos tem um fcff de 217 milhões em 2016.... vamos assumir metade 108 m e um custo de capital de 12% dá 5400 m euros de ev 2016 e como uma divida liquida a rondar os 1000m euros nesse ano

com 513m de acções vejamos o ridiculo com um custo do capital disparatadamente alto e ainda tinhamos mais de 8 euros por acção com um fcff metade da estimativa do cs

a nos até pode cair mas dizer que prevendo um crescimento de 10% só vale 3 euros é de rir, qualquer observador experimentado em perpetuidade nunca usa um G desses bioinvestidoraté 5 é um abuso

10% até à perpetuidade? Trata-se de um cenário e não é claramente um crescimento Ad aeternum.

Quanto à parte do show-off, não vou claramente entrar nesse nível de discussão...

Cumprimentos,

Autor do livro: "O BioInvestidor - como investir e ganhar na indústria biofarmacêutica" (Chiado Editora - Fevereiro 2015)

https://www.facebook.com/bioinvestidor

Segue o meu portfólio pessoal, com retorno actual acima de 1700% (Zercatto.com) -->

http://goo.gl/myivAQ

https://www.facebook.com/bioinvestidor

Segue o meu portfólio pessoal, com retorno actual acima de 1700% (Zercatto.com) -->

http://goo.gl/myivAQ

-

- Mensagens: 97

- Registado: 19/10/2014 10:53

Re: Estudo Fundamental ao PSI20 - 1ª Parte

Excelente tópico e oportuno mesmo!  ( ainda bem que o descobri hoje)

( ainda bem que o descobri hoje)

A conjugação da análise clara e completa do Bioinvestidor, com os remarks precisos do Artista Romeno, e extrai-se um retrato da cotada (interacção a manter, sem dúvida).

No tocante à Nos, a dúvida que mantenho tem a ver com o enquadramento fundamental vs cotação actual - face à discrepância de cotações, de 3€, de 6€ (considerando um PER de ...), ou de 8€ em função do crescimento da quota de Mercado/facturação e do FCF expectável para 2015, seria possível indicarem um PT sustentado a, digamos, 31 de Dezembro (obviamente falível e apenas como extrapolação da análise)?

cumps, perseu

( ainda bem que o descobri hoje)A conjugação da análise clara e completa do Bioinvestidor, com os remarks precisos do Artista Romeno, e extrai-se um retrato da cotada (interacção a manter, sem dúvida).

No tocante à Nos, a dúvida que mantenho tem a ver com o enquadramento fundamental vs cotação actual - face à discrepância de cotações, de 3€, de 6€ (considerando um PER de ...), ou de 8€ em função do crescimento da quota de Mercado/facturação e do FCF expectável para 2015, seria possível indicarem um PT sustentado a, digamos, 31 de Dezembro (obviamente falível e apenas como extrapolação da análise)?

cumps, perseu

Aquele que deixa de ser melhor, deixa de ser bom! Aristóteles

-

- Mensagens: 1779

- Registado: 1/11/2012 23:18

- Localização: Ítaca

Re: Estudo Fundamental ao PSI20 - Análise à NOS, SGPS

BioInvestidor Escreveu:NOS – ANÁLISE

Continuando análise de algumas cotadas do PSI20, procedi à análise da NOS. Conforme anteriormente expliquei, trata-se de uma análise simplesmente baseada nos números, sem qualquer racional comparativo ao nível do valor atingido e também sem nenhuma previsão de ordem técnica.

- Lucros e Resultados

Pontos 1 a 4 – Os lucros registaram uma evolução positiva face ao ano passado (+17.82%), sendo que o cash-flow operacional foi também positivo. Em termos comparativos, os resultados líquidos registaram um crescimento superior aos activos. Também o cash-flow operacional foi superior aos resultados líquidos. Todos estes pontos foram positivos, sendo que no agregado somaram 4 pontos. Na parte final farei uma referência mais específica ao ritmo de crescimento do lucro.

- Dívida e Capital

Pontos 5 e 6 - Ambos contribuem de forma nula para o score final. Se por um lado o passivo cresceu a um ritmo superior ao activo (ainda que de forma muito marginal e não particularmente relevante), já o rácio de liquidez mostra algo que merece mais atenção. Este rácio deteriorou-se, passando de 0.596 (2013) para 0.42 (2014). Embora considere que a empresa esteja capitalizada e sem problemas de liquidez, bastando considerar os cash-flows positivos e os resultados líquidos positivos recorrentes, deverá este rácio ser mantido debaixo de olho, nomeadamente quanto à sua evolução comparativa temporal.

7º ponto - Ponto positivo, uma vez que não se assistiu a qualquer diluição.

- Eficiência operacional

Pontos 8 e 9 - A margem bruta cifrou-se acima dos 62%, registando contudo uma quebra face ao período anterior. Mais preocupante a meu ver é a continuada fraqueza da evolução das vendas, registando-se um decréscimo de 3%. Algo que aliás já havia sucedido entre 2012 e 2013.

Ponto 10 Ponto positivo atribuído aqui, em face de um rácio Passivo/EBITDA inferior a 5. (Explicação da importância deste ponto na análise anterior)

11º Ponto - No comparativo entre o Passivo Total e o cash-flow operacional, o rácio apresenta um valor superior a 9, quando necessitaria de algo inferior a 4 para poder influenciar positivamente o score final. Ponto nulo.

- Conclusão

Num total de 11 pontos possíveis, a NOS consegue 6.

- Perspectivas

Ao nível da evolução das vendas, optei por selecionar apenas os últimos dois anos. Tal opção radica do facto que o ano de 2012 coincide com a fusão com a Optimus, sendo que as receitas apresentam valores não passíveis de comparação. Assim, a taxa média de crescimento utilizada na previsão de valor foi de -3%. No primeiro cenário considerei esta taxa de crescimento, uma margem de vendas de 5,4% e um PER de 16. Este PER coincide com o PER médio de algumas das empresas da indústria a nível europeu.

No segundo cenário, considerei um crescimento das receitas para o ano de 2015 de 10%, bem como uma margem de vendas de 7% e um PER mais elevado em torno dos 30. Note-se que este multiplicador é ainda assim inferior ao actual, uma vez que este se cifra em valores superiores aos 40. Justificados?

O quadro seguinte evidencia o range de valorização segundo estes cenários, entre os €4,22 e €6.02.

A NOS negoceia actualmente próxima da parte superior deste range, sendo que tem, a meu ver, um multiplicador completamente injustificado, face aos seus pares, e mesmo face aos seus dados fundamentais.

Anteriormente referi o ponto positivo relativo à melhoria significativa dos lucros (+17,8%). Convém contudo perceber que esta evolução não se fez à custa de uma maior nível de receitas, até porque como vimos estas caíram. Na verdade, o principal item que contribuiu para esta subida proveio de dois items. Por um lado, registou-se uma melhoria de quase 260% no item “Participação nos Resultados de Empresas Associadas e Joint-Ventures” e uma quebra de custos associados aos custos relativos ao processo de fusão com a Optimus (-38,2%). Pessoalmente, agrada-me muito mais ver uma empresa crescer do lado das receitas, do lado operacional do negócio, do que simplesmente com base em items não operacionais. Não significa isto que custos controlados não sejam determinantes, mas caso estes se tivessem mantido constantes face ao ano anterior, o mais provável era ter-se uma visão distinta do ano de 2014 da NOS, com resultados líquidos estagnados ou provavelmente em queda.

A nível da análise DCF, o quadro aqui pintado é ainda menos positivo, sendo que mesmo quando se considera uma taxa de crescimento de 10%, apenas se chega a uma valorização em torno dos €3.10.

Em jeito de conclusão e, embora vários analistas valorizem a NOS acima do €7, com base na minha análise considero este valor "fundamentalmente" irrealista. Sei no entanto que do ponto de vista técnico o gráfico mostra uma evolução muito positiva, mas esta análise limita-se a olhar para os números. A menos que os ganhos de quota de mercado sejam tão grandes que superem o cenário que aqui avanço, pessoalmente não me sinto confortável em considerar a NOS enquanto alvo de investimento.

Cumprimentos,

A nós subiu os preços e isso vai ter um impacto forte no EBITDA

faltam ativar os contratos CGD BPI min Saude

os resultados passados nao refletem a convergencia no movel

expliquei no be ah bah quanto acho que a nos vale

uma qualquer empresa numa analise dcf bem feita com uma taxa de 10 por cento de crescimento na perpetuidade dá uma valorização disparatamente alta, alias 10% até é mais que o custo de capital hoje em dia....

dito isto começo a achar que sabes dar uns toques... mas é só isso o resto é show off

CF/(r-g) imaginem o que acontece mesmo com um custo de capital de 11 e um g de 10, uns meros 50 milhões de euros de FCF dariam 5000 m euros de valor em perpetuidades

O credit suisse diz que a nos tem um fcff de 217 milhões em 2016.... vamos assumir metade 108 m e um custo de capital de 12% dá 5400 m euros de ev 2016 e como uma divida liquida a rondar os 1000m euros nesse ano

com 513m de acções vejamos o ridiculo com um custo do capital disparatadamente alto e ainda tinhamos mais de 8 euros por acção com um fcff metade da estimativa do cs

a nos até pode cair mas dizer que prevendo um crescimento de 10% só vale 3 euros é de rir, qualquer observador experimentado em perpetuidade nunca usa um G desses bioinvestidor

As opiniões expressas baseiam-se essencialmente em análise fundamental, e na relação entre o valor de mercado dos ativos e as suas perspectivas futuras de negocio, como tal traduzem uma interpretação pessoal da realidade,devendo como tal apenas serem consideradas como uma perspetiva meramente informativa sobre os ativos em questão, não se constituindo como sugestões firmes de investimento

-

- Mensagens: 5385

- Registado: 4/4/2014 18:06

- Localização: Iberia

Re: Estudo Fundamental ao PSI20 - Análise à NOS, SGPS

NOS – ANÁLISE

Continuando análise de algumas cotadas do PSI20, procedi à análise da NOS. Conforme anteriormente expliquei, trata-se de uma análise simplesmente baseada nos números, sem qualquer racional comparativo ao nível do valor atingido e também sem nenhuma previsão de ordem técnica.

- Lucros e Resultados

Pontos 1 a 4 – Os lucros registaram uma evolução positiva face ao ano passado (+17.82%), sendo que o cash-flow operacional foi também positivo. Em termos comparativos, os resultados líquidos registaram um crescimento superior aos activos. Também o cash-flow operacional foi superior aos resultados líquidos. Todos estes pontos foram positivos, sendo que no agregado somaram 4 pontos. Na parte final farei uma referência mais específica ao ritmo de crescimento do lucro.

- Dívida e Capital

Pontos 5 e 6 - Ambos contribuem de forma nula para o score final. Se por um lado o passivo cresceu a um ritmo superior ao activo (ainda que de forma muito marginal e não particularmente relevante), já o rácio de liquidez mostra algo que merece mais atenção. Este rácio deteriorou-se, passando de 0.596 (2013) para 0.42 (2014). Embora considere que a empresa esteja capitalizada e sem problemas de liquidez, bastando considerar os cash-flows positivos e os resultados líquidos positivos recorrentes, deverá este rácio ser mantido debaixo de olho, nomeadamente quanto à sua evolução comparativa temporal.

7º ponto - Ponto positivo, uma vez que não se assistiu a qualquer diluição.

- Eficiência operacional

Pontos 8 e 9 - A margem bruta cifrou-se acima dos 62%, registando contudo uma quebra face ao período anterior. Mais preocupante a meu ver é a continuada fraqueza da evolução das vendas, registando-se um decréscimo de 3%. Algo que aliás já havia sucedido entre 2012 e 2013.

Ponto 10 Ponto positivo atribuído aqui, em face de um rácio Passivo/EBITDA inferior a 5. (Explicação da importância deste ponto na análise anterior)

11º Ponto - No comparativo entre o Passivo Total e o cash-flow operacional, o rácio apresenta um valor superior a 9, quando necessitaria de algo inferior a 4 para poder influenciar positivamente o score final. Ponto nulo.

- Conclusão

Num total de 11 pontos possíveis, a NOS consegue 6.

- Perspectivas

Ao nível da evolução das vendas, optei por selecionar apenas os últimos dois anos. Tal opção radica do facto que o ano de 2012 coincide com a fusão com a Optimus, sendo que as receitas apresentam valores não passíveis de comparação. Assim, a taxa média de crescimento utilizada na previsão de valor foi de -3%. No primeiro cenário considerei esta taxa de crescimento, uma margem de vendas de 5,4% e um PER de 16. Este PER coincide com o PER médio de algumas das empresas da indústria a nível europeu.

No segundo cenário, considerei um crescimento das receitas para o ano de 2015 de 10%, bem como uma margem de vendas de 7% e um PER mais elevado em torno dos 30. Note-se que este multiplicador é ainda assim inferior ao actual, uma vez que este se cifra em valores superiores aos 40. Justificados?

O quadro seguinte evidencia o range de valorização segundo estes cenários, entre os €4,22 e €6.02.

A NOS negoceia actualmente próxima da parte superior deste range, sendo que tem, a meu ver, um multiplicador completamente injustificado, face aos seus pares, e mesmo face aos seus dados fundamentais.

Anteriormente referi o ponto positivo relativo à melhoria significativa dos lucros (+17,8%). Convém contudo perceber que esta evolução não se fez à custa de uma maior nível de receitas, até porque como vimos estas caíram. Na verdade, o principal item que contribuiu para esta subida proveio de dois items. Por um lado, registou-se uma melhoria de quase 260% no item “Participação nos Resultados de Empresas Associadas e Joint-Ventures” e uma quebra de custos associados aos custos relativos ao processo de fusão com a Optimus (-38,2%). Pessoalmente, agrada-me muito mais ver uma empresa crescer do lado das receitas, do lado operacional do negócio, do que simplesmente com base em items não operacionais. Não significa isto que custos controlados não sejam determinantes, mas caso estes se tivessem mantido constantes face ao ano anterior, o mais provável era ter-se uma visão distinta do ano de 2014 da NOS, com resultados líquidos estagnados ou provavelmente em queda.

A nível da análise DCF, o quadro aqui pintado é ainda menos positivo, sendo que mesmo quando se considera uma taxa de crescimento de 10%, apenas se chega a uma valorização em torno dos €3.10.

Em jeito de conclusão e, embora vários analistas valorizem a NOS acima do €7, com base na minha análise considero este valor "fundamentalmente" irrealista. Sei no entanto que do ponto de vista técnico o gráfico mostra uma evolução muito positiva, mas esta análise limita-se a olhar para os números. A menos que os ganhos de quota de mercado sejam tão grandes que superem o cenário que aqui avanço, pessoalmente não me sinto confortável em considerar a NOS enquanto alvo de investimento.

Cumprimentos,

Continuando análise de algumas cotadas do PSI20, procedi à análise da NOS. Conforme anteriormente expliquei, trata-se de uma análise simplesmente baseada nos números, sem qualquer racional comparativo ao nível do valor atingido e também sem nenhuma previsão de ordem técnica.

- Lucros e Resultados

Pontos 1 a 4 – Os lucros registaram uma evolução positiva face ao ano passado (+17.82%), sendo que o cash-flow operacional foi também positivo. Em termos comparativos, os resultados líquidos registaram um crescimento superior aos activos. Também o cash-flow operacional foi superior aos resultados líquidos. Todos estes pontos foram positivos, sendo que no agregado somaram 4 pontos. Na parte final farei uma referência mais específica ao ritmo de crescimento do lucro.

- Dívida e Capital

Pontos 5 e 6 - Ambos contribuem de forma nula para o score final. Se por um lado o passivo cresceu a um ritmo superior ao activo (ainda que de forma muito marginal e não particularmente relevante), já o rácio de liquidez mostra algo que merece mais atenção. Este rácio deteriorou-se, passando de 0.596 (2013) para 0.42 (2014). Embora considere que a empresa esteja capitalizada e sem problemas de liquidez, bastando considerar os cash-flows positivos e os resultados líquidos positivos recorrentes, deverá este rácio ser mantido debaixo de olho, nomeadamente quanto à sua evolução comparativa temporal.

7º ponto - Ponto positivo, uma vez que não se assistiu a qualquer diluição.

- Eficiência operacional

Pontos 8 e 9 - A margem bruta cifrou-se acima dos 62%, registando contudo uma quebra face ao período anterior. Mais preocupante a meu ver é a continuada fraqueza da evolução das vendas, registando-se um decréscimo de 3%. Algo que aliás já havia sucedido entre 2012 e 2013.

Ponto 10 Ponto positivo atribuído aqui, em face de um rácio Passivo/EBITDA inferior a 5. (Explicação da importância deste ponto na análise anterior)

11º Ponto - No comparativo entre o Passivo Total e o cash-flow operacional, o rácio apresenta um valor superior a 9, quando necessitaria de algo inferior a 4 para poder influenciar positivamente o score final. Ponto nulo.

- Conclusão

Num total de 11 pontos possíveis, a NOS consegue 6.

- Perspectivas

Ao nível da evolução das vendas, optei por selecionar apenas os últimos dois anos. Tal opção radica do facto que o ano de 2012 coincide com a fusão com a Optimus, sendo que as receitas apresentam valores não passíveis de comparação. Assim, a taxa média de crescimento utilizada na previsão de valor foi de -3%. No primeiro cenário considerei esta taxa de crescimento, uma margem de vendas de 5,4% e um PER de 16. Este PER coincide com o PER médio de algumas das empresas da indústria a nível europeu.

No segundo cenário, considerei um crescimento das receitas para o ano de 2015 de 10%, bem como uma margem de vendas de 7% e um PER mais elevado em torno dos 30. Note-se que este multiplicador é ainda assim inferior ao actual, uma vez que este se cifra em valores superiores aos 40. Justificados?

O quadro seguinte evidencia o range de valorização segundo estes cenários, entre os €4,22 e €6.02.

A NOS negoceia actualmente próxima da parte superior deste range, sendo que tem, a meu ver, um multiplicador completamente injustificado, face aos seus pares, e mesmo face aos seus dados fundamentais.

Anteriormente referi o ponto positivo relativo à melhoria significativa dos lucros (+17,8%). Convém contudo perceber que esta evolução não se fez à custa de uma maior nível de receitas, até porque como vimos estas caíram. Na verdade, o principal item que contribuiu para esta subida proveio de dois items. Por um lado, registou-se uma melhoria de quase 260% no item “Participação nos Resultados de Empresas Associadas e Joint-Ventures” e uma quebra de custos associados aos custos relativos ao processo de fusão com a Optimus (-38,2%). Pessoalmente, agrada-me muito mais ver uma empresa crescer do lado das receitas, do lado operacional do negócio, do que simplesmente com base em items não operacionais. Não significa isto que custos controlados não sejam determinantes, mas caso estes se tivessem mantido constantes face ao ano anterior, o mais provável era ter-se uma visão distinta do ano de 2014 da NOS, com resultados líquidos estagnados ou provavelmente em queda.

A nível da análise DCF, o quadro aqui pintado é ainda menos positivo, sendo que mesmo quando se considera uma taxa de crescimento de 10%, apenas se chega a uma valorização em torno dos €3.10.

Em jeito de conclusão e, embora vários analistas valorizem a NOS acima do €7, com base na minha análise considero este valor "fundamentalmente" irrealista. Sei no entanto que do ponto de vista técnico o gráfico mostra uma evolução muito positiva, mas esta análise limita-se a olhar para os números. A menos que os ganhos de quota de mercado sejam tão grandes que superem o cenário que aqui avanço, pessoalmente não me sinto confortável em considerar a NOS enquanto alvo de investimento.

Cumprimentos,

- Anexos

-

- NOS previsão.jpg (26.95 KiB) Visualizado 6645 vezes

Autor do livro: "O BioInvestidor - como investir e ganhar na indústria biofarmacêutica" (Chiado Editora - Fevereiro 2015)

https://www.facebook.com/bioinvestidor

Segue o meu portfólio pessoal, com retorno actual acima de 1700% (Zercatto.com) -->

http://goo.gl/myivAQ

https://www.facebook.com/bioinvestidor

Segue o meu portfólio pessoal, com retorno actual acima de 1700% (Zercatto.com) -->

http://goo.gl/myivAQ

-

- Mensagens: 97

- Registado: 19/10/2014 10:53

Re: Estudo Fundamental ao PSI20 - 1ª Parte

jtsilvamoura Escreveu:Bio, muito interessante esta tua análise fundamental...muito interessante mesmo.

Tenho apenas uma dúvida referente ao ponto 7:O 7º ponto procura perceber se tem havido alguma diluição bolsista. Para tal considero que um aumento inferior a 2% de ano para ano, como algo razoável. A percentagem de aumento é naturalmente discutível, mas é esta que uso. Também aqui um ponto positivo.

O que se entende por diluição bolsista? Baixo volume?

Obrigado

JM

Boa noite JM,

Por diluição bolsista entende-se a emissão de acções adicionais, por exemplo através de um aumento de capital. Uma vez que existem mais acções disponíveis, o valor de individual de cada uma desce.

Cumprimentos,

Autor do livro: "O BioInvestidor - como investir e ganhar na indústria biofarmacêutica" (Chiado Editora - Fevereiro 2015)

https://www.facebook.com/bioinvestidor

Segue o meu portfólio pessoal, com retorno actual acima de 1700% (Zercatto.com) -->

http://goo.gl/myivAQ

https://www.facebook.com/bioinvestidor

Segue o meu portfólio pessoal, com retorno actual acima de 1700% (Zercatto.com) -->

http://goo.gl/myivAQ

-

- Mensagens: 97

- Registado: 19/10/2014 10:53

Re: Estudo Fundamental ao PSI20 - 1ª Parte

Bio, muito interessante esta tua análise fundamental...muito interessante mesmo.

Tenho apenas uma dúvida referente ao ponto 7:

O que se entende por diluição bolsista? Baixo volume?

Obrigado

JM

Tenho apenas uma dúvida referente ao ponto 7:

O 7º ponto procura perceber se tem havido alguma diluição bolsista. Para tal considero que um aumento inferior a 2% de ano para ano, como algo razoável. A percentagem de aumento é naturalmente discutível, mas é esta que uso. Também aqui um ponto positivo.

O que se entende por diluição bolsista? Baixo volume?

Obrigado

JM

-

- Mensagens: 84

- Registado: 10/12/2014 11:29

Re: Estudo Fundamental ao PSI20 - 1ª Parte

Bio, este teu tópico está interessante, expõe o teu método de uma forma muito clara e tem muito valor pedagógico. Vou acompanhá-lo.

Parabéns.

Parabéns.

"Se um homem tiver realmente muita fé, pode dar-se ao luxo de ser céptico."

in: Citações e Pensamentos, Friedrich Nietzsche

in: Citações e Pensamentos, Friedrich Nietzsche

-

- Mensagens: 3525

- Registado: 4/12/2013 19:13

Re: Estudo Fundamental ao PSI20 - 1ª Parte

ESTUDO FUNDAMENTAL DO PSI - 2ª PARTE - ANÁLISE ALTRI

Na primeira parte do estudo abordei o tipo de análise que faço para as empresas que considero ter um baixo nível de dívida. A forma/fórmula que utilizo veio aí enunciada, e ainda que os valores de análise sejam criticáveis, pessoalmente sinto-me confortável com os 0.5 escolhidos.

Infelizmente, na maioria das vezes, as empresas que integram o PSI 20 não se qualificam para uma análise mais simples, daí que a sua análise recaia num método que procurarei elucidar nesta segunda parte.

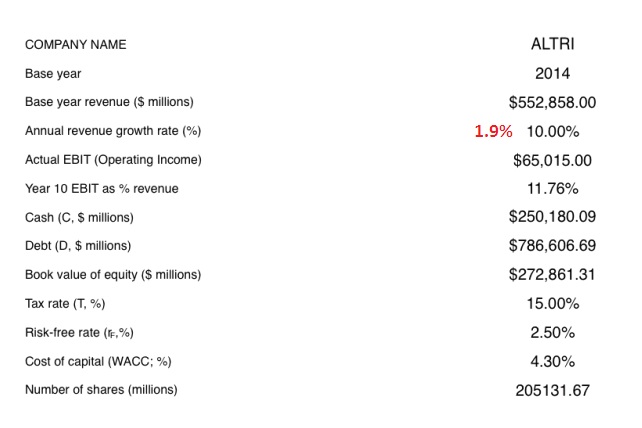

Para tal, começarei com o exemplo da Altri, sendo que, consoante os números foram ficando disponíveis, tenciono fazer o mesmo para as restantes. Note-se que esta análise é meramente fundamental e numérica, não contemplando notícias ou outros acontecimentos.

ALTRI - ANÁLISE

O método que utilizo estende-se ao longo de 11 pontos de análise, divididos em 4 áreas distintas. Cada um desses 11 pontos irá definir a classificação total da empresa, de 0 a 11. Devo contudo salientar que o facto de uma empresa ter um resultado de 2 pontos e outra ter 11, não implica uma comparação directa entre ambas. Por um lado, o mais provável é nem sequer fazerem parte do mesmo sector de actividade, e por outro, esta classificação visa alertar à cerca de possíveis deficiências internas das empresas, ao invés de as comparar com as restantes componentes do PSI, à laia de ranking de investimento.

Os 4 primeiros pontos visam analisar a área dos Lucros/Resultados.

Neste âmbito, os dois primeiros pontos são bastante simples, bastando que os resultados sejam positivos para a pontuação ser de 1 valor. Tanto os resultados líquidos como o cash-flow operacional o são.

3º ponto tem pontuação nula pois o crescimento dos resultados é inferior ao crescimento dos activos. Qual a importância disto?

Regra geral, caso os activos estejam a crescer a um ritmo superior aos resultados poderá estar a suceder que tanto os inventários, como a dívidas de clientes, se estejam a acumular, algo que de facto não se deseja. Ponto positivo portanto para quando os resultados suplantam o crescimento dos activos. Não é aqui o caso.

4º ponto aparece positivo, pois os cash-flows operacionais suplantam os resultados líquidos. Normalmente os cash-flows terão de ser superiores pois as amortizações e outros items diminuem os resultados, mas não os cash-flows. Caso esta relação seja inversa, poderá significar que exista algo a inflacionar os resultados de forma errónea.

Os 3 seguintes pontos estão relacionados com a Dívida e o Capital

5º e 6º pontos são também de análise fácil. Por um lado, é desejável que os activos cresçam mais que o passivo. Por outro, convém que de ano para ano o rácio de liquidez mostre alguma estabilização, ou mesmo melhoria, de forma a manter a empresa solvente pelo menos ao nível da tesouraria, isto é, no curto-prazo. Infelizmente a Altri mostra o contrário, daí a pontuação nula também neste item de análise, embora se registe um crescimento do activo superior ao passivo total, o que lhe vale um ponto positivo.

O 7º ponto procura perceber se tem havido alguma diluição bolsista. Para tal considero que um aumento inferior a 2% de ano para ano, como algo razoável. A percentagem de aumento é naturalmente discutível, mas é esta que uso. Também aqui um ponto positivo.

A terceira área de análise relaciona-se com a Eficiência Operacional.

Ponto nº8 visa analisar a evolução da margem bruta. Neste caso essa evolução é negativa. Margens declinantes mostram muitas vezes uma posição competitiva também decadente, com uma natural erosão das margens de forma a manter quota de mercado. Não raramente existe a tendência para se olhar para o crescimento das vendas como algo absolutamente positivo, quando a realidade poderá esconder mais vendas feitas a menores margens. Este item existe para perscrutar essa possível realidade escondida. No caso da Altri, registou-se até uma quebra de 3.04% no valor das vendas.

O 9º ponto tenta perceber se o crescimento está a ser feito com base em vendas superiores, ou por outro lado, através de do crescimento de inventários ou das dívidas a receber. A comparação entre o ritmo de crescimento das vendas e o ritmo do crescimento dos activos procura responder a esta questão. No caso da Altri essa evolução é negativa. Ponto nulo.

Os últimos dois pontos são duas formas adicionais que tive oportunidade de encontrar num dos artigos que li de Harry Domash.

O 10º ponto consiste na análise do EBITDA face ao passivo total. Este teste é interessante porque deriva da análise que muitos dos credores fazem sobre a dívida que têm em determinada empresa. Um rácio abaixo de 5 é tido como positivo, e revela que a empresa tem a situação relativamente controlada, conseguindo ter receitas suficientes para fazer face ao seu nível global de dívida (a opção aqui pelo passivo total, em vez de simplesmente a dívida de longo-prazo, radica do facto de muitas vezes parte da dívida vir escondida em subterfúgios contabilísticos, que nós, enquanto simples analistas e não auditores, podemos não detectar. Usando o passivo total, torna mais difícil que alguma dívida nos passe despercebida). Um valor de rácio entre 5 e 8 é motivo para a não atribuição de ponto, ao passo que qualquer valor superior a 8 é considerado de negativo. Muitas vezes, tais valores de rácio redundam na modificação das condições dos empréstimos, daí a penalização que aqui se considera. Valor negativo para a Altri, pois o rácio ultrapassa a meta dos 8 (8.55),

Por fim, o 11º ponto visa analisar a capacidade da empresa em se manter solvente, através de cash-flows a patamares razoáveis face ao total do passivo. Valores inferiores a 4 são assim tidos como positivos. Ponto nulo para a Altri, uma vez que o passivo ultrapassa os cash-flows em mais de 11 vezes.

Conclusão

Num total de 11 pontos possíveis, a Altri consegue 4.

Pontuações abaixo de 4 deverão ser consideradas como preocupantes, em especial se tal situação se mantiver ano após ano. Por outro lado, devo referir que pelo menos no curto/médio-prazos, não existe diferença fundamental entre 5 ou 11 pontos. Contudo, a longo-prazo, tenho muitas dúvidas que tal diferença não queira significar algo.

Do analisado, preocupa-me particularmente a evolução das vendas da Altri, que registaram um decréscimo face ao ano anterior. Também as margens brutas decaíram (ponto 8), algo que, a manter-se, poderá indiciar dificuldades em passar preços para o mercado.

Perspectivas

Comecei por analisar a evolução das vendas ao longo dos últimos 5 anos.

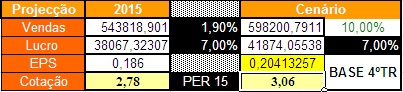

A taxa média anual foi de 1.9%.

A partir desse valor, e com base numa margem lucro sobre as vendas de 7% (2014) e num PER de 15 (inferior ao actual), fiz a seguintes projecções para 2015.

Defini ainda um cenário mais optimista, com uma taxa de crescimento de 10%. Em ambos os casos, as projecções ficam aquém da actual cotação (em torno do €3.14). Julgo que o mais sensato será aguardar pelos resultados do 1º trimestre de 2015 para aferir que taxa de crescimento de vendas se poderá esperar: uma taxa mais próxima dos valores médios, ou algo em torno dos 10% (algo que o mercado parece estar a descontar).

Além desta análise, resolvi fazer uma outra, recorrendo ao tão utilizado e, por vezes controverso, método dos Cash-flows Descontados. E, partindo dos mesmos pressupostos de crescimento (1.9% ou 10%), cheguei a conclusões ainda menos optimistas. O cenário mais pessimista avança para um valor por acção de €1.83, enquanto que o mais optimista não vai além dos €2.15. Devo referir que o impacto da dívida é tremendo nesta análise. A minha opção quando utilizo este método passa por definir um cenário conservador, optando sempre por incluir o máximo de dívida possível e ser comedido quer nas taxas de crescimento, quer nas taxas de desconto utlizadas. Face a isto, e embora as previsões indiquem que, à actual cotação, a Altri esteja a valores injustificados do ponto de vista fundamental, continuarei a estar atento ao números desta cotada de forma poder refinar a análise consoante estes se alterem.

Cumprimentos,

Na primeira parte do estudo abordei o tipo de análise que faço para as empresas que considero ter um baixo nível de dívida. A forma/fórmula que utilizo veio aí enunciada, e ainda que os valores de análise sejam criticáveis, pessoalmente sinto-me confortável com os 0.5 escolhidos.

Infelizmente, na maioria das vezes, as empresas que integram o PSI 20 não se qualificam para uma análise mais simples, daí que a sua análise recaia num método que procurarei elucidar nesta segunda parte.

Para tal, começarei com o exemplo da Altri, sendo que, consoante os números foram ficando disponíveis, tenciono fazer o mesmo para as restantes. Note-se que esta análise é meramente fundamental e numérica, não contemplando notícias ou outros acontecimentos.

ALTRI - ANÁLISE

O método que utilizo estende-se ao longo de 11 pontos de análise, divididos em 4 áreas distintas. Cada um desses 11 pontos irá definir a classificação total da empresa, de 0 a 11. Devo contudo salientar que o facto de uma empresa ter um resultado de 2 pontos e outra ter 11, não implica uma comparação directa entre ambas. Por um lado, o mais provável é nem sequer fazerem parte do mesmo sector de actividade, e por outro, esta classificação visa alertar à cerca de possíveis deficiências internas das empresas, ao invés de as comparar com as restantes componentes do PSI, à laia de ranking de investimento.

Os 4 primeiros pontos visam analisar a área dos Lucros/Resultados.

Neste âmbito, os dois primeiros pontos são bastante simples, bastando que os resultados sejam positivos para a pontuação ser de 1 valor. Tanto os resultados líquidos como o cash-flow operacional o são.

3º ponto tem pontuação nula pois o crescimento dos resultados é inferior ao crescimento dos activos. Qual a importância disto?

Regra geral, caso os activos estejam a crescer a um ritmo superior aos resultados poderá estar a suceder que tanto os inventários, como a dívidas de clientes, se estejam a acumular, algo que de facto não se deseja. Ponto positivo portanto para quando os resultados suplantam o crescimento dos activos. Não é aqui o caso.

4º ponto aparece positivo, pois os cash-flows operacionais suplantam os resultados líquidos. Normalmente os cash-flows terão de ser superiores pois as amortizações e outros items diminuem os resultados, mas não os cash-flows. Caso esta relação seja inversa, poderá significar que exista algo a inflacionar os resultados de forma errónea.

Os 3 seguintes pontos estão relacionados com a Dívida e o Capital

5º e 6º pontos são também de análise fácil. Por um lado, é desejável que os activos cresçam mais que o passivo. Por outro, convém que de ano para ano o rácio de liquidez mostre alguma estabilização, ou mesmo melhoria, de forma a manter a empresa solvente pelo menos ao nível da tesouraria, isto é, no curto-prazo. Infelizmente a Altri mostra o contrário, daí a pontuação nula também neste item de análise, embora se registe um crescimento do activo superior ao passivo total, o que lhe vale um ponto positivo.

O 7º ponto procura perceber se tem havido alguma diluição bolsista. Para tal considero que um aumento inferior a 2% de ano para ano, como algo razoável. A percentagem de aumento é naturalmente discutível, mas é esta que uso. Também aqui um ponto positivo.

A terceira área de análise relaciona-se com a Eficiência Operacional.

Ponto nº8 visa analisar a evolução da margem bruta. Neste caso essa evolução é negativa. Margens declinantes mostram muitas vezes uma posição competitiva também decadente, com uma natural erosão das margens de forma a manter quota de mercado. Não raramente existe a tendência para se olhar para o crescimento das vendas como algo absolutamente positivo, quando a realidade poderá esconder mais vendas feitas a menores margens. Este item existe para perscrutar essa possível realidade escondida. No caso da Altri, registou-se até uma quebra de 3.04% no valor das vendas.

O 9º ponto tenta perceber se o crescimento está a ser feito com base em vendas superiores, ou por outro lado, através de do crescimento de inventários ou das dívidas a receber. A comparação entre o ritmo de crescimento das vendas e o ritmo do crescimento dos activos procura responder a esta questão. No caso da Altri essa evolução é negativa. Ponto nulo.

Os últimos dois pontos são duas formas adicionais que tive oportunidade de encontrar num dos artigos que li de Harry Domash.

O 10º ponto consiste na análise do EBITDA face ao passivo total. Este teste é interessante porque deriva da análise que muitos dos credores fazem sobre a dívida que têm em determinada empresa. Um rácio abaixo de 5 é tido como positivo, e revela que a empresa tem a situação relativamente controlada, conseguindo ter receitas suficientes para fazer face ao seu nível global de dívida (a opção aqui pelo passivo total, em vez de simplesmente a dívida de longo-prazo, radica do facto de muitas vezes parte da dívida vir escondida em subterfúgios contabilísticos, que nós, enquanto simples analistas e não auditores, podemos não detectar. Usando o passivo total, torna mais difícil que alguma dívida nos passe despercebida). Um valor de rácio entre 5 e 8 é motivo para a não atribuição de ponto, ao passo que qualquer valor superior a 8 é considerado de negativo. Muitas vezes, tais valores de rácio redundam na modificação das condições dos empréstimos, daí a penalização que aqui se considera. Valor negativo para a Altri, pois o rácio ultrapassa a meta dos 8 (8.55),

Por fim, o 11º ponto visa analisar a capacidade da empresa em se manter solvente, através de cash-flows a patamares razoáveis face ao total do passivo. Valores inferiores a 4 são assim tidos como positivos. Ponto nulo para a Altri, uma vez que o passivo ultrapassa os cash-flows em mais de 11 vezes.

Conclusão

Num total de 11 pontos possíveis, a Altri consegue 4.

Pontuações abaixo de 4 deverão ser consideradas como preocupantes, em especial se tal situação se mantiver ano após ano. Por outro lado, devo referir que pelo menos no curto/médio-prazos, não existe diferença fundamental entre 5 ou 11 pontos. Contudo, a longo-prazo, tenho muitas dúvidas que tal diferença não queira significar algo.

Do analisado, preocupa-me particularmente a evolução das vendas da Altri, que registaram um decréscimo face ao ano anterior. Também as margens brutas decaíram (ponto 8), algo que, a manter-se, poderá indiciar dificuldades em passar preços para o mercado.

Perspectivas

Comecei por analisar a evolução das vendas ao longo dos últimos 5 anos.

A taxa média anual foi de 1.9%.

A partir desse valor, e com base numa margem lucro sobre as vendas de 7% (2014) e num PER de 15 (inferior ao actual), fiz a seguintes projecções para 2015.

Defini ainda um cenário mais optimista, com uma taxa de crescimento de 10%. Em ambos os casos, as projecções ficam aquém da actual cotação (em torno do €3.14). Julgo que o mais sensato será aguardar pelos resultados do 1º trimestre de 2015 para aferir que taxa de crescimento de vendas se poderá esperar: uma taxa mais próxima dos valores médios, ou algo em torno dos 10% (algo que o mercado parece estar a descontar).

Além desta análise, resolvi fazer uma outra, recorrendo ao tão utilizado e, por vezes controverso, método dos Cash-flows Descontados. E, partindo dos mesmos pressupostos de crescimento (1.9% ou 10%), cheguei a conclusões ainda menos optimistas. O cenário mais pessimista avança para um valor por acção de €1.83, enquanto que o mais optimista não vai além dos €2.15. Devo referir que o impacto da dívida é tremendo nesta análise. A minha opção quando utilizo este método passa por definir um cenário conservador, optando sempre por incluir o máximo de dívida possível e ser comedido quer nas taxas de crescimento, quer nas taxas de desconto utlizadas. Face a isto, e embora as previsões indiquem que, à actual cotação, a Altri esteja a valores injustificados do ponto de vista fundamental, continuarei a estar atento ao números desta cotada de forma poder refinar a análise consoante estes se alterem.

Cumprimentos,

Editado pela última vez por BioInvestidor em 4/3/2015 22:48, num total de 1 vez.

Autor do livro: "O BioInvestidor - como investir e ganhar na indústria biofarmacêutica" (Chiado Editora - Fevereiro 2015)

https://www.facebook.com/bioinvestidor

Segue o meu portfólio pessoal, com retorno actual acima de 1700% (Zercatto.com) -->

http://goo.gl/myivAQ

https://www.facebook.com/bioinvestidor

Segue o meu portfólio pessoal, com retorno actual acima de 1700% (Zercatto.com) -->

http://goo.gl/myivAQ

-

- Mensagens: 97

- Registado: 19/10/2014 10:53

Re: Estudo Fundamental ao PSI20 - 1ª Parte

valor de uma empresa é o somatorio dos cash flows futuros leia-se Noplat+ depreciações -capex +- variação de fundo de maneio, e olhando para os drivers operacionais da empresa isso é estimável, e depois o que fazer com os cash flows há que desconta-los a uma taxa que vai ser derivada do custo de capital proprio e alheio pela proporção dos mesmos, devendo deduzir-se a essa soma o valor da divida líquida.

uma empresa pode valer mais o mesmo ou menos que o valor contabilístico , que está muito longe do valor de mercado, hoje em dia após ter dado esse exemplo já estará mais perto do topo mas a marriot é um exemplo do que é uma boa empresa com capitais próprios negativos

no fim destes comentarios viewtopic.php?f=3&t=83650&start=100 fica explicado porque que uma empresa com dos melhores desempenho nos states a marriot tem cp próprios negativos ......

há um facto contabilidade qualquer bojinov opina já sobre o valor de um negócio é mais dificil

mas há 2 racios fáceis EBIT/JUROS Net Debt/ EBITDA estes sim dizem muita coisa.... com poucas contas

uma empresa pode valer mais o mesmo ou menos que o valor contabilístico , que está muito longe do valor de mercado, hoje em dia após ter dado esse exemplo já estará mais perto do topo mas a marriot é um exemplo do que é uma boa empresa com capitais próprios negativos

no fim destes comentarios viewtopic.php?f=3&t=83650&start=100 fica explicado porque que uma empresa com dos melhores desempenho nos states a marriot tem cp próprios negativos ......

há um facto contabilidade qualquer bojinov opina já sobre o valor de um negócio é mais dificil

mas há 2 racios fáceis EBIT/JUROS Net Debt/ EBITDA estes sim dizem muita coisa.... com poucas contas

As opiniões expressas baseiam-se essencialmente em análise fundamental, e na relação entre o valor de mercado dos ativos e as suas perspectivas futuras de negocio, como tal traduzem uma interpretação pessoal da realidade,devendo como tal apenas serem consideradas como uma perspetiva meramente informativa sobre os ativos em questão, não se constituindo como sugestões firmes de investimento

-

- Mensagens: 5385

- Registado: 4/4/2014 18:06

- Localização: Iberia

Re: Estudo Fundamental ao PSI20 - 1ª Parte

Dr Tretas Escreveu:Penso que o Romeno está a falar do seguinte:

- Ver qual é o cash flow da empresa (mas qual dos cash flows? incluindo tudo?)

- Calcular quanto capital seria necessário para gerar esse cash-flow a uma certa taxa de juro.

E é esse o "valor" da empresa. O problema, claro, está em como escolher a variável taxa de juro, o que permite dar mais ao menos qualquer valor arbitrário...

Que tipo de taxa de juro? As que hoje são negativas?? Euribor? Libor?

-

- Mensagens: 84

- Registado: 10/12/2014 11:29

Re: Estudo Fundamental ao PSI20 - 1ª Parte

Penso que o Romeno está a falar do seguinte: