Gilead Sciences - Opinião e Análise

25 mensagens

|Página 1 de 1

Re: Gilead Sciences - Opinião e Análise

Hesitei entre a Eos Imaging esta Gilead Scxiences. Entrei na Gilead há uns dias sem stops. Nunca ponho stops quando especulo. Quando não especulo, só os coloco de vez em quando.

Prefiro defender-me não colocando todos os ovos no mesmo cesto.

De qualquer forma, diverte-me imaginar o local onde os adeptos dos stop losses os colocariam tendo em atenção estes gráficos semestrais da Innate Pharma, Gilead Sciences e da Eos Imaging:

Prefiro defender-me não colocando todos os ovos no mesmo cesto.

De qualquer forma, diverte-me imaginar o local onde os adeptos dos stop losses os colocariam tendo em atenção estes gráficos semestrais da Innate Pharma, Gilead Sciences e da Eos Imaging:

"Se um homem tiver realmente muita fé, pode dar-se ao luxo de ser céptico."

in: Citações e Pensamentos, Friedrich Nietzsche

in: Citações e Pensamentos, Friedrich Nietzsche

-

- Mensagens: 3525

- Registado: 4/12/2013 19:13

Re: Gilead Sciences - Opinião e Análise

Boa tarde,

Os resultados foram revelados e, por fim, o espaço biotech tem algo com que sorrir.

Receitas no 1° trimestre foram de $7,59B, ao que correspondeu um EPS de $2,94. O consenso era de $6,92B e $2,32 (EPS), respectivamente. Ambos claramente superados.

Considero que o EPS(2015) irá ultrapassar os $11, daí que irei rever o meu target acima dos $140.

Entretanto, com $14,5B em caixa, algo me diz que a Gilead vai às compras muito em breve...

Cumprimentos,

Os resultados foram revelados e, por fim, o espaço biotech tem algo com que sorrir.

Receitas no 1° trimestre foram de $7,59B, ao que correspondeu um EPS de $2,94. O consenso era de $6,92B e $2,32 (EPS), respectivamente. Ambos claramente superados.

Considero que o EPS(2015) irá ultrapassar os $11, daí que irei rever o meu target acima dos $140.

Entretanto, com $14,5B em caixa, algo me diz que a Gilead vai às compras muito em breve...

Cumprimentos,

Autor do livro: "O BioInvestidor - como investir e ganhar na indústria biofarmacêutica" (Chiado Editora - Fevereiro 2015)

https://www.facebook.com/bioinvestidor

Segue o meu portfólio pessoal, com retorno actual acima de 1700% (Zercatto.com) -->

http://goo.gl/myivAQ

https://www.facebook.com/bioinvestidor

Segue o meu portfólio pessoal, com retorno actual acima de 1700% (Zercatto.com) -->

http://goo.gl/myivAQ

-

- Mensagens: 97

- Registado: 19/10/2014 10:53

Re: Gilead Sciences - Opinião e Análise

BioInvestidor Escreveu:Caro Alquimista,

A cotação utilizada na análise está presente no gráfico - $105.14

Até à presente data, do ponto de vista fundamental, nada se alterou. Nem um trimestre de 2015 passou que possa ser utilizado como ponto inicial de percepção do resto do ano. Até ao momento em que não exista alteração fundamental que justifique uma mudança de previsão, pessoalmente, não vou fechar a posição só porque a cotação está abaixo do limite inferior. As minhas análises são maioritariamente baseadas em números, e não tanto em gráficos. Talvez se fosse o contrário pudesse ter outra opinião. É uma questão de escolha e experiência pessoal.

Tal como referi anteriormente, não costumo definir stops de forma antecipada. Uma vez mais, uma escolha pessoal. Se não resulta com outros? Não sei, cada um deve definir a sua forma de investir consoante se sinta mais confortável.

Por agora, tudo se mantém.

Cumprimentos,

Caro Bioinvestidor,

As questões que coloquei não eram para ser respondidas; destinavam-se apenas para servir de meditação para quem segue este tópico. Como sei o seu modo de estruturar o investimento, seria parvoíce da minha parte fazer perguntas para as quais já sei a resposta como, por exemplo, o não uso de stops e o valor da cotação à data da análise.

Cumprimentos

"Ever tried. Ever failed. No matter. Try again. Fail again. Fail better." - Samuel Becket

Pára de dar crédito fácil ao que lês e ouves, escuta o que o preço está a fazer e olha para o que te rodeia. - O Alquimista

Pára de dar crédito fácil ao que lês e ouves, escuta o que o preço está a fazer e olha para o que te rodeia. - O Alquimista

- Mensagens: 3408

- Registado: 12/3/2014 0:58

Re: Gilead Sciences - Opinião e Análise

Caro Alquimista,

A cotação utilizada na análise está presente no gráfico - $105.14

Até à presente data, do ponto de vista fundamental, nada se alterou. Nem um trimestre de 2015 passou que possa ser utilizado como ponto inicial de percepção do resto do ano. Até ao momento em que não exista alteração fundamental que justifique uma mudança de previsão, pessoalmente, não vou fechar a posição só porque a cotação está abaixo do limite inferior. As minhas análises são maioritariamente baseadas em números, e não tanto em gráficos. Talvez se fosse o contrário pudesse ter outra opinião. É uma questão de escolha e experiência pessoal.

Tal como referi anteriormente, não costumo definir stops de forma antecipada. Uma vez mais, uma escolha pessoal. Se não resulta com outros? Não sei, cada um deve definir a sua forma de investir consoante se sinta mais confortável.

Por agora, tudo se mantém.

Cumprimentos,

A cotação utilizada na análise está presente no gráfico - $105.14

Até à presente data, do ponto de vista fundamental, nada se alterou. Nem um trimestre de 2015 passou que possa ser utilizado como ponto inicial de percepção do resto do ano. Até ao momento em que não exista alteração fundamental que justifique uma mudança de previsão, pessoalmente, não vou fechar a posição só porque a cotação está abaixo do limite inferior. As minhas análises são maioritariamente baseadas em números, e não tanto em gráficos. Talvez se fosse o contrário pudesse ter outra opinião. É uma questão de escolha e experiência pessoal.

Tal como referi anteriormente, não costumo definir stops de forma antecipada. Uma vez mais, uma escolha pessoal. Se não resulta com outros? Não sei, cada um deve definir a sua forma de investir consoante se sinta mais confortável.

Por agora, tudo se mantém.

Cumprimentos,

Autor do livro: "O BioInvestidor - como investir e ganhar na indústria biofarmacêutica" (Chiado Editora - Fevereiro 2015)

https://www.facebook.com/bioinvestidor

Segue o meu portfólio pessoal, com retorno actual acima de 1700% (Zercatto.com) -->

http://goo.gl/myivAQ

https://www.facebook.com/bioinvestidor

Segue o meu portfólio pessoal, com retorno actual acima de 1700% (Zercatto.com) -->

http://goo.gl/myivAQ

-

- Mensagens: 97

- Registado: 19/10/2014 10:53

Re: Gilead Sciences - Opinião e Análise

rg7803 Escreveu:Dr Tretas Escreveu:rg7803 Escreveu:Será que esta já subiu os 100%, não 1000% que me prometeram?

Estou ansioso, confesso.

Vendi a casa, o carro, e o piriquito e apostei tudo neste trade. Será que deslumbrei com tanta "luz", tanta "sapiência"...

Vou ver já de seguida quanto estou a ganhar.

Pelo menos deu-se ao trabalho de fazer uma análise e postar aqui. E não vi lá 100% nem 1000%, vi um target de 100-125 USD.

É questão de andares com os olhos mais abertos....

Para além da questão identificada, há mais algumas:

- qual era a cotação da acção aquando da análise?

- que caminho ela percorreu até ao dia de hoje?

- havia modo de aproveitar ou evitar tal caminho? como?

- teria esse caminho sido considerado na feitura da análise (aceitação do sofrimento até ao prémio, por quanto tempo e quanto)?

- um target cujos limites têm 25% de slippage...

"Ever tried. Ever failed. No matter. Try again. Fail again. Fail better." - Samuel Becket

Pára de dar crédito fácil ao que lês e ouves, escuta o que o preço está a fazer e olha para o que te rodeia. - O Alquimista

Pára de dar crédito fácil ao que lês e ouves, escuta o que o preço está a fazer e olha para o que te rodeia. - O Alquimista

- Mensagens: 3408

- Registado: 12/3/2014 0:58

Re: Gilead Sciences - Opinião e Análise

Dr Tretas Escreveu:rg7803 Escreveu:Será que esta já subiu os 100%, não 1000% que me prometeram?

Estou ansioso, confesso.

Vendi a casa, o carro, e o piriquito e apostei tudo neste trade. Será que deslumbrei com tanta "luz", tanta "sapiência"...

Vou ver já de seguida quanto estou a ganhar.

Pelo menos deu-se ao trabalho de fazer uma análise e postar aqui. E não vi lá 100% nem 1000%, vi um target de 100-125 USD.

É questão de andares com os olhos mais abertos....

“Buy high, sell higher...”.

-

- Mensagens: 4199

- Registado: 1/5/2008 23:09

- Localização: Almada.

Re: Gilead Sciences - Opinião e Análise

rg7803 Escreveu:Será que esta já subiu os 100%, não 1000% que me prometeram?

Estou ansioso, confesso.

Vendi a casa, o carro, e o piriquito e apostei tudo neste trade. Será que deslumbrei com tanta "luz", tanta "sapiência"...

Vou ver já de seguida quanto estou a ganhar.

Pelo menos deu-se ao trabalho de fazer uma análise e postar aqui. E não vi lá 100% nem 1000%, vi um target de 100-125 USD.

-

- Mensagens: 2826

- Registado: 29/10/2013 12:15

- Localização: Almada City

Re: Gilead Sciences - Opinião e Análise

Será que esta já subiu os 100%, não 1000% que me prometeram?

Estou ansioso, confesso.

Vendi a casa, o carro, e o piriquito e apostei tudo neste trade. Será que deslumbrei com tanta "luz", tanta "sapiência"...

Vou ver já de seguida quanto estou a ganhar.

Estou ansioso, confesso.

Vendi a casa, o carro, e o piriquito e apostei tudo neste trade. Será que deslumbrei com tanta "luz", tanta "sapiência"...

Vou ver já de seguida quanto estou a ganhar.

“Buy high, sell higher...”.

-

- Mensagens: 4199

- Registado: 1/5/2008 23:09

- Localização: Almada.

Re: Gilead Sciences - Opinião e Análise

Sr_SNiper Escreveu:rg7803 Escreveu:Sr_SNiper Escreveu:Ganhas te 900 mil euros entre Outubro de 2014 e Novembro de 2014 e ainda andas nisto!? Agora devias curtir mais a vida e aproveitar o teu ganho de 10.000% , era o que eu faria...

és um invejoso, sniper.....eu aqui a tentar beber umas gotas de sabedoria deste génio e tu zombas do senhor....

ingrato....

Invejoso e ignorante que nem 1% ao mês faço

Só vocês os dois para me porem bem disposto, eu que andava numa conversa séria com o hjor sobre apanhar o fundo do bcp

abraço

"Ever tried. Ever failed. No matter. Try again. Fail again. Fail better." - Samuel Becket

Pára de dar crédito fácil ao que lês e ouves, escuta o que o preço está a fazer e olha para o que te rodeia. - O Alquimista

Pára de dar crédito fácil ao que lês e ouves, escuta o que o preço está a fazer e olha para o que te rodeia. - O Alquimista

- Mensagens: 3408

- Registado: 12/3/2014 0:58

Re: Gilead Sciences - Opinião e Análise

rg7803 Escreveu:Sr_SNiper Escreveu:Ganhas te 900 mil euros entre Outubro de 2014 e Novembro de 2014 e ainda andas nisto!? Agora devias curtir mais a vida e aproveitar o teu ganho de 10.000% , era o que eu faria...

és um invejoso, sniper.....eu aqui a tentar beber umas gotas de sabedoria deste génio e tu zombas do senhor....

ingrato....

Invejoso e ignorante que nem 1% ao mês faço

Lose your opinion, not your money

-

- Mensagens: 8970

- Registado: 27/6/2009 22:08

- Localização: Sniper World

Re: Gilead Sciences - Opinião e Análise

Sr_SNiper Escreveu:Ganhas te 900 mil euros entre Outubro de 2014 e Novembro de 2014 e ainda andas nisto!? Agora devias curtir mais a vida e aproveitar o teu ganho de 10.000% , era o que eu faria...

és um invejoso, sniper.....eu aqui a tentar beber umas gotas de sabedoria deste génio e tu zombas do senhor....

ingrato....

“Buy high, sell higher...”.

-

- Mensagens: 4199

- Registado: 1/5/2008 23:09

- Localização: Almada.

Re: Gilead Sciences - Opinião e Análise

Ganhas te 900 mil euros entre Outubro de 2014 e Novembro de 2014 e ainda andas nisto!? Agora devias curtir mais a vida e aproveitar o teu ganho de 10.000% , era o que eu faria...

Lose your opinion, not your money

-

- Mensagens: 8970

- Registado: 27/6/2009 22:08

- Localização: Sniper World

Re: Gilead Sciences - Opinião e Análise

RPedroG Escreveu:Se um estudo dos anos 90 diz que o custo para desenvolver um farmaco é de 800 milhoes de dolares, entao na minha opiniao os custos baixaram desde entao. Actualmente desenvolver um farmaco custa muito dinheiro, mas há bastantes farmacos a serem desenvolvidos por bem menos de 800 milhoes de dolares.

Nesta situacao especifica o que acho que é injusto e deve ser evitado é uma vacina ser vendida num pais por 700€ e noutro por 48 000€. Isso para mim nao faz sentido mas atencao que nao estou a dizer q o preco devia ser igual em todos os paises!

Claro que as farmaceuticas têm lucro, também é suposto terem lucro. E um preco de 48 mil euros até pode ser um preco aceitavel (dependendo de varios factores).

Neste caso e apesar de nao conhecer os pormenores mas tendo por base a informacao que está disponivel, parece-me que o preco de 48 mil euros é obviamente exagerado.

Só para informar que de uma forma geral, os custos aumentaram. Os custos laboratoriais são superiores, os meios envolvidos também, as exigências regulatórias idem. Só para ter uma ideia, na época nem sequer existia uma 4ª fase de ensaios clínicos, algo que se está a tornar norma.

Já nem refiro os mais recentes fármacos biológicos, porque então aí os custos são ainda maiores...

NurseTrader Escreveu:Boa tarde!

Queria desde já dar-te os parabéns pela excelente análise fundamental desta cotada.

Queria também, e se me permites, colocar algumas questões relativamente ao teu método de investimento:

1ª- Tu baseias a tua negociação apenas em análise fundamental?

2ª- Usas stops nos teus trades?

3ª- Tens uma perda máxima permitida na carteira por período de tempo (por exemplo 20%/ano)?

4ª Alocas o capital a quantas posições?

5ª Usas alavancagem?

6ª Fazes curtos?

Obrigado

Obrigado NurseTrader,

1º - Análise fundamental, análise da indústria, press releases e também análise técnica complementar

2º - Depende do trade, consoante me sinta mais ou menos confiante. Costumo colocar stops à posteriori, julgo ser mais sensato de acordo com a minha experiência pessoal.

3º - Uma vez mais, não. Depende do momento de mercado.

4º - Poucas posições. Perco mais tempo com análises em que me sinta confortável, do que com diversificações que me "ajudem" a diminuir o risco. O risco diminuísse com estudo, não com quantidade.

5º - Sim, CFD's em algumas ocasiões.

6º - Sim.

Cumprimentos,

Autor do livro: "O BioInvestidor - como investir e ganhar na indústria biofarmacêutica" (Chiado Editora - Fevereiro 2015)

https://www.facebook.com/bioinvestidor

Segue o meu portfólio pessoal, com retorno actual acima de 1700% (Zercatto.com) -->

http://goo.gl/myivAQ

https://www.facebook.com/bioinvestidor

Segue o meu portfólio pessoal, com retorno actual acima de 1700% (Zercatto.com) -->

http://goo.gl/myivAQ

-

- Mensagens: 97

- Registado: 19/10/2014 10:53

Re: Gilead Sciences - Opinião e Análise

Boa tarde!

Queria desde já dar-te os parabéns pela excelente análise fundamental desta cotada.

Queria também, e se me permites, colocar algumas questões relativamente ao teu método de investimento:

1ª- Tu baseias a tua negociação apenas em análise fundamental?

2ª- Usas stops nos teus trades?

3ª- Tens uma perda máxima permitida na carteira por período de tempo (por exemplo 20%/ano)?

4ª Alocas o capital a quantas posições?

5ª Usas alavancagem?

6ª Fazes curtos?

Obrigado

Queria desde já dar-te os parabéns pela excelente análise fundamental desta cotada.

Queria também, e se me permites, colocar algumas questões relativamente ao teu método de investimento:

1ª- Tu baseias a tua negociação apenas em análise fundamental?

2ª- Usas stops nos teus trades?

3ª- Tens uma perda máxima permitida na carteira por período de tempo (por exemplo 20%/ano)?

4ª Alocas o capital a quantas posições?

5ª Usas alavancagem?

6ª Fazes curtos?

Obrigado

"O que o dinheiro faz por nós não compensa o que fazemos por ele." Gustave Flaubert

http://nursetrader.blogspot.pt/ - Alguns bitaites de um pequeno investidor AMADOR

http://nursetrader.blogspot.pt/ - Alguns bitaites de um pequeno investidor AMADOR

-

- Mensagens: 548

- Registado: 29/11/2007 14:13

- Localização: Póvoa de Varzim

Re: Gilead Sciences - Opinião e Análise

Se um estudo dos anos 90 diz que o custo para desenvolver um farmaco é de 800 milhoes de dolares, entao na minha opiniao os custos baixaram desde entao. Actualmente desenvolver um farmaco custa muito dinheiro, mas há bastantes farmacos a serem desenvolvidos por bem menos de 800 milhoes de dolares.

Nesta situacao especifica o que acho que é injusto e deve ser evitado é uma vacina ser vendida num pais por 700€ e noutro por 48 000€. Isso para mim nao faz sentido mas atencao que nao estou a dizer q o preco devia ser igual em todos os paises!

Claro que as farmaceuticas têm lucro, também é suposto terem lucro. E um preco de 48 mil euros até pode ser um preco aceitavel (dependendo de varios factores).

Neste caso e apesar de nao conhecer os pormenores mas tendo por base a informacao que está disponivel, parece-me que o preco de 48 mil euros é obviamente exagerado.

Nesta situacao especifica o que acho que é injusto e deve ser evitado é uma vacina ser vendida num pais por 700€ e noutro por 48 000€. Isso para mim nao faz sentido mas atencao que nao estou a dizer q o preco devia ser igual em todos os paises!

Claro que as farmaceuticas têm lucro, também é suposto terem lucro. E um preco de 48 mil euros até pode ser um preco aceitavel (dependendo de varios factores).

Neste caso e apesar de nao conhecer os pormenores mas tendo por base a informacao que está disponivel, parece-me que o preco de 48 mil euros é obviamente exagerado.

- Mensagens: 248

- Registado: 31/7/2014 8:10

Re: Gilead Sciences - Opinião e Análise

Boa tarde,

Como é natural não se pode simplificar a discussão a meros "custos de produção". Estes são uma ínfima parte do total de custos envolvidos na criação e desenvolvimento de um fármaco. Não é por acaso que quando um genérico é colocado no mercado, em média, podemos estar a falar de reduções de preço na ordem dos 80% (últimos dados nos EUA). Tal sucede porque tudo o que a empresa produtora de genéricos tem de provar é a "bioequivalência" do seu fármaco ao fármaco original. Por outras palavras, tem apenas de provar que o mesmo é quimicamente igual (ou extremamente semelhante) ao fármaco original. Todos os gastos como desenvolvimento, ensaios clínicos, custos regulatórios, ensaios complementares, etc. O verdadeiro custo está aqui, não na produção do fármaco em si, que é inclusivamente muita das vezes feita com recurso a entidades terceiras. O estudo independente mais conservador quanto ao custo de desenvolvimento de um fármaco (por terapêutica individual) apontava para valores em torno dos 800 milhões de dólares. O estudo reportava-se a fármacos produzidos nos anos 90. Note-se que desde então os custos progrediram, em especial com a introdução dos novos biológicos.

A segunda questão passa por saber se o actual preço justifica os custos incorridos. Ainda que nenhuma farmacêutica reporte custos individualizados por fármaco, não é difícil perceber que os lucros sempre suplantarão os custos, em última instância trata-se também de um negócio. É evidente que a farmacêutica tentará sempre colocar o fármaco ao preço mais elevado, sendo que as entidades pagadoras tentarão o contrário. Enquanto analista e investidor, não me compete defender nenhuma empresa, nem defender o público, ou o Estado, ou a seguradora, ou quem quer que seja. A minha competência passa por defender o investimento, ponto. Questões de índole ética poderão ter influência se se ultrapassarem limites legais, mas enquanto tal não sucede, enquanto não existir motivos para processo judiciais, algo que nesse caso influenciaria a avaliação do investimento, julgo que acaba por ser um debate vazio face ao intuito que aqui nos trás... multiplicar o dinheiro investido.

Cumprimentos,

Como é natural não se pode simplificar a discussão a meros "custos de produção". Estes são uma ínfima parte do total de custos envolvidos na criação e desenvolvimento de um fármaco. Não é por acaso que quando um genérico é colocado no mercado, em média, podemos estar a falar de reduções de preço na ordem dos 80% (últimos dados nos EUA). Tal sucede porque tudo o que a empresa produtora de genéricos tem de provar é a "bioequivalência" do seu fármaco ao fármaco original. Por outras palavras, tem apenas de provar que o mesmo é quimicamente igual (ou extremamente semelhante) ao fármaco original. Todos os gastos como desenvolvimento, ensaios clínicos, custos regulatórios, ensaios complementares, etc. O verdadeiro custo está aqui, não na produção do fármaco em si, que é inclusivamente muita das vezes feita com recurso a entidades terceiras. O estudo independente mais conservador quanto ao custo de desenvolvimento de um fármaco (por terapêutica individual) apontava para valores em torno dos 800 milhões de dólares. O estudo reportava-se a fármacos produzidos nos anos 90. Note-se que desde então os custos progrediram, em especial com a introdução dos novos biológicos.

A segunda questão passa por saber se o actual preço justifica os custos incorridos. Ainda que nenhuma farmacêutica reporte custos individualizados por fármaco, não é difícil perceber que os lucros sempre suplantarão os custos, em última instância trata-se também de um negócio. É evidente que a farmacêutica tentará sempre colocar o fármaco ao preço mais elevado, sendo que as entidades pagadoras tentarão o contrário. Enquanto analista e investidor, não me compete defender nenhuma empresa, nem defender o público, ou o Estado, ou a seguradora, ou quem quer que seja. A minha competência passa por defender o investimento, ponto. Questões de índole ética poderão ter influência se se ultrapassarem limites legais, mas enquanto tal não sucede, enquanto não existir motivos para processo judiciais, algo que nesse caso influenciaria a avaliação do investimento, julgo que acaba por ser um debate vazio face ao intuito que aqui nos trás... multiplicar o dinheiro investido.

Cumprimentos,

Autor do livro: "O BioInvestidor - como investir e ganhar na indústria biofarmacêutica" (Chiado Editora - Fevereiro 2015)

https://www.facebook.com/bioinvestidor

Segue o meu portfólio pessoal, com retorno actual acima de 1700% (Zercatto.com) -->

http://goo.gl/myivAQ

https://www.facebook.com/bioinvestidor

Segue o meu portfólio pessoal, com retorno actual acima de 1700% (Zercatto.com) -->

http://goo.gl/myivAQ

-

- Mensagens: 97

- Registado: 19/10/2014 10:53

Re: Gilead Sciences - Opinião e Análise

rmachado Escreveu:Dr Tretas Escreveu:Uma coisa é certa, a máquina de propaganda da Gilead está a todo o vapor, nas nossas notícias só se vêm médicos e doentes a chorar pelo Sovaldi. "O preço não interessa é a vida dos doentes!!!"E se a nossa comunicação social fosse antes investigar a formação de preço do Sovaldi, acho que prestavam um melhor serviço, penso eu de que

Dá-me a ideia que já foram fazer isso... parece que custa 100€ a empresa fazer o dito.

custa 100€ a fazer ou o custo total é 100€?

eu presumo que quem fez essas contas se esqueceu de todos os custos associados a uma nova vacina. nao é apenas "fazer". é investigar, testar, patentear, produzir, distribuir, marketing,... os custos de investigacao e teste sao altos...

atencao que nao estou a dizer q os 48 mil euros sao o preco justo. só acho q provavelmente o calculo dos 100€ nao foi feito de maneira correcta.

- Mensagens: 248

- Registado: 31/7/2014 8:10

Re: Gilead Sciences - Opinião e Análise

Dr Tretas Escreveu:Uma coisa é certa, a máquina de propaganda da Gilead está a todo o vapor, nas nossas notícias só se vêm médicos e doentes a chorar pelo Sovaldi. "O preço não interessa é a vida dos doentes!!!"

Dá-me a ideia que já foram fazer isso... parece que custa 100€ a empresa fazer o dito.

- Mensagens: 2125

- Registado: 24/8/2004 10:42

- Localização: Carregado

Re: Gilead Sciences - Opinião e Análise

Uma coisa é certa, a máquina de propaganda da Gilead está a todo o vapor, nas nossas notícias só se vêm médicos e doentes a chorar pelo Sovaldi. "O preço não interessa é a vida dos doentes!!!" E se a nossa comunicação social fosse antes investigar a formação de preço do Sovaldi, acho que prestavam um melhor serviço, penso eu de que

-

- Mensagens: 2826

- Registado: 29/10/2013 12:15

- Localização: Almada City

Re: Gilead Sciences - Opinião e Análise

E, 3 dias depois, cá está a confirmação.

Gilead Expands Hepatitis C Generic Licensing Agreements to Include Investigational Pan-Genotypic Agent

Business Wire

Press Release: Gilead Sciences, Inc. – 8 hours ago

FOSTER CITY, Calif.--(BUSINESSWIRE)-- Gilead Sciences, Inc. (Nasdaq:GILD - News) today announced that the company has expanded its hepatitis C generic licensing agreements to include the investigational NS5A inhibitor GS-5816, which is being evaluated in Phase 3 clinical studies as part of a single tablet regimen that combines the compound and sofosbuvir for the treatment of all six genotypes of hepatitis C. The expanded agreements will allow Gilead’s India-based partners to manufacture GS-5816 and the single tablet regimen of sofosbuvir/GS-5816, once approved, for distribution in 91 developing countries, which together account for 54 percent of the total worldwide population of individuals infected with the hepatitis C virus (HCV).

If approved by regulatory authorities, the sofosbuvir/GS-5816 regimen would become the first pan-genotypic, all-oral single tablet regimen for HCV. A pan-genotypic therapeutic option is particularly important for developing countries, where genotype testing is often unreliable or not readily available.

“Today’s announcement marks an important milestone in Gilead’s effort to make effective hepatitis C treatment accessible to as many patients, in as many places, as quickly as possible,” said Gregg H. Alton, Executive Vice President, Corporate and Medical Affairs, Gilead Sciences. “Developing countries are home to a diverse mix of hepatitis C genotypes, and the development of a medicine that has the potential to cure any patient, regardless of genotype, could help accelerate access to treatment.”

Professor Abhijit Chowdhury, Head of Hepatology, Institute of Post Graduate Medical Education and Research, Kolkata, commented: “Pan-genotypic hepatitis C treatments have the potential to radically change the treatment landscape in developing countries, removing the need for patients to undergo burdensome laboratory tests. Even if testing facilities are available, their cost is a barrier to treatment access, so a regimen that can be used for any genotype is going to be a real attribute in tackling this disease on a global level.”

The amended agreements expand on Gilead’s existing generic licensing partnerships for hepatitis C, announced in September 2014, under which partners may produce sofosbuvir and the single tablet regimen of ledipasvir/sofosbuvir. Eight Indian-based generic manufacturers now hold licenses to manufacture Gilead’s HCV medicines – Biocon Ltd., Cadila Healthcare Ltd., Cipla Ltd., Hetero Labs Ltd., Mylan Laboratories Ltd., Ranbaxy Laboratories Ltd., Sequent Scientific Ltd. and Strides Arcolab Ltd.

Sofosbuvir recently received regulatory approval in India (January 2015), and regulatory submissions have been completed in additional countries, including Pakistan, Thailand, Brazil, Uganda, South Africa and Nigeria.

Gilead Expands Hepatitis C Generic Licensing Agreements to Include Investigational Pan-Genotypic Agent

Business Wire

Press Release: Gilead Sciences, Inc. – 8 hours ago

FOSTER CITY, Calif.--(BUSINESSWIRE)-- Gilead Sciences, Inc. (Nasdaq:GILD - News) today announced that the company has expanded its hepatitis C generic licensing agreements to include the investigational NS5A inhibitor GS-5816, which is being evaluated in Phase 3 clinical studies as part of a single tablet regimen that combines the compound and sofosbuvir for the treatment of all six genotypes of hepatitis C. The expanded agreements will allow Gilead’s India-based partners to manufacture GS-5816 and the single tablet regimen of sofosbuvir/GS-5816, once approved, for distribution in 91 developing countries, which together account for 54 percent of the total worldwide population of individuals infected with the hepatitis C virus (HCV).

If approved by regulatory authorities, the sofosbuvir/GS-5816 regimen would become the first pan-genotypic, all-oral single tablet regimen for HCV. A pan-genotypic therapeutic option is particularly important for developing countries, where genotype testing is often unreliable or not readily available.

“Today’s announcement marks an important milestone in Gilead’s effort to make effective hepatitis C treatment accessible to as many patients, in as many places, as quickly as possible,” said Gregg H. Alton, Executive Vice President, Corporate and Medical Affairs, Gilead Sciences. “Developing countries are home to a diverse mix of hepatitis C genotypes, and the development of a medicine that has the potential to cure any patient, regardless of genotype, could help accelerate access to treatment.”

Professor Abhijit Chowdhury, Head of Hepatology, Institute of Post Graduate Medical Education and Research, Kolkata, commented: “Pan-genotypic hepatitis C treatments have the potential to radically change the treatment landscape in developing countries, removing the need for patients to undergo burdensome laboratory tests. Even if testing facilities are available, their cost is a barrier to treatment access, so a regimen that can be used for any genotype is going to be a real attribute in tackling this disease on a global level.”

The amended agreements expand on Gilead’s existing generic licensing partnerships for hepatitis C, announced in September 2014, under which partners may produce sofosbuvir and the single tablet regimen of ledipasvir/sofosbuvir. Eight Indian-based generic manufacturers now hold licenses to manufacture Gilead’s HCV medicines – Biocon Ltd., Cadila Healthcare Ltd., Cipla Ltd., Hetero Labs Ltd., Mylan Laboratories Ltd., Ranbaxy Laboratories Ltd., Sequent Scientific Ltd. and Strides Arcolab Ltd.

Sofosbuvir recently received regulatory approval in India (January 2015), and regulatory submissions have been completed in additional countries, including Pakistan, Thailand, Brazil, Uganda, South Africa and Nigeria.

Autor do livro: "O BioInvestidor - como investir e ganhar na indústria biofarmacêutica" (Chiado Editora - Fevereiro 2015)

https://www.facebook.com/bioinvestidor

Segue o meu portfólio pessoal, com retorno actual acima de 1700% (Zercatto.com) -->

http://goo.gl/myivAQ

https://www.facebook.com/bioinvestidor

Segue o meu portfólio pessoal, com retorno actual acima de 1700% (Zercatto.com) -->

http://goo.gl/myivAQ

-

- Mensagens: 97

- Registado: 19/10/2014 10:53

Re: Gilead Sciences - Opinião e Análise

Obrigado pelas palavras de encorajamento.

Caro Dr. Tretas, é evidente que vão aparecer mais concorrentes, afinal estamos a falar do fármaco nº1 em termos de receitas a nível mundial. Quanto à existência de genéricos, existe uma empresa que tem a vantagem de produzir o genérico mais acessível de todos... a própria Gilead. Aliás, esta táctica é já recorrente na indústria, sendo que inclusivamente a própria Gilead já permitiu, através de acordos de licenciamento, que outras empresas vendam as suas versões, pagando as respectivas royalties.

Na análise da propriedade intelectual no mundo biofarmacêutico, nem tudo é tão linear quanto parece.

Cumprimentos,

Caro Dr. Tretas, é evidente que vão aparecer mais concorrentes, afinal estamos a falar do fármaco nº1 em termos de receitas a nível mundial. Quanto à existência de genéricos, existe uma empresa que tem a vantagem de produzir o genérico mais acessível de todos... a própria Gilead. Aliás, esta táctica é já recorrente na indústria, sendo que inclusivamente a própria Gilead já permitiu, através de acordos de licenciamento, que outras empresas vendam as suas versões, pagando as respectivas royalties.

Na análise da propriedade intelectual no mundo biofarmacêutico, nem tudo é tão linear quanto parece.

Cumprimentos,

Autor do livro: "O BioInvestidor - como investir e ganhar na indústria biofarmacêutica" (Chiado Editora - Fevereiro 2015)

https://www.facebook.com/bioinvestidor

Segue o meu portfólio pessoal, com retorno actual acima de 1700% (Zercatto.com) -->

http://goo.gl/myivAQ

https://www.facebook.com/bioinvestidor

Segue o meu portfólio pessoal, com retorno actual acima de 1700% (Zercatto.com) -->

http://goo.gl/myivAQ

-

- Mensagens: 97

- Registado: 19/10/2014 10:53

Re: Gilead Sciences - Opinião e Análise

A análise é boa, isso não ponho em causa, mas pessoalmente não investiria nesta empresa. A patente, estive a ver, ainda vai durar muitos anos, mas a molécula sofosbuvir, ingrediente activo do Sovaldi, não é muito complexa (digo que eu com algum esforço era capaz de fabricar isso na minha cozinha) e não justifica de modo algum os preços praticados, deve custar 1000x menos a fabricar que o preço de venda (enfim, estou a exagerar, mas há estudos que falam em $150 por tratamento). Claro que uma margem destas vai atrair os fabricantes de genéricos em jurisdições dispostas a ignorar patentes, e vai atrair concorrentes com produtos alternativos nos países mais respeitadores da propriedade intelectual.

Penso que o problema é que em breve irão surgir muitos produtos concorrentes.

edit: até digo mais, este preço totalmente abusivo revolta-me e se fosse ministro da saúde não comparticipava o medicamento, em vez disso pagava a deslocação do doente e tratamento em Cabo Verde por exemplo onde está disponível o genérico.

Penso que o problema é que em breve irão surgir muitos produtos concorrentes.

edit: até digo mais, este preço totalmente abusivo revolta-me e se fosse ministro da saúde não comparticipava o medicamento, em vez disso pagava a deslocação do doente e tratamento em Cabo Verde por exemplo onde está disponível o genérico.

-

- Mensagens: 2826

- Registado: 29/10/2013 12:15

- Localização: Almada City

Re: Gilead Sciences - Opinião e Análise

Excelente analise, pelo menos para mim... parabéns.

Cumprimentos

Cumprimentos

"Quando a música acaba, apagam-se as luzes." The Door's

-

- Mensagens: 5395

- Registado: 3/4/2014 15:17

Re: Gilead Sciences - Opinião e Análise

parabéns,exelente anaalise com os pontos essenciais todos...continue

Volta teu rosto sempre na direção do sol e então as sombras

ficarão para trás.

Lembra-te : se não tivesses lido e ouvido falar em aumento de capital tinhas entrado no bes... portanto...

ficarão para trás.

Lembra-te : se não tivesses lido e ouvido falar em aumento de capital tinhas entrado no bes... portanto...

-

- Mensagens: 2002

- Registado: 21/2/2007 18:24

- Localização: zamzibar

Gilead Sciences - Opinião e Análise

A Gilead Sciences (Nasdaq: GILD) é uma biofarmacêutica norte-americana, sediada na Califórnia, cujo foco incide no desenvolvimento e comercialização de fármacos em diversas áreas terapêuticas, incluindo HIV/SIDA, doenças hepáticas, cancro, doenças respiratórias e cardiovasculares.

Presentemente com uma capitalização bolsista próxima dos 158 mil milhões de dólares, o que a coloca a meio da tabela do S&P500, a Gilead tem como principais fontes de receitas os antivirais que combatem o HIV, representando estes cerca de 45% do total de vendas (3º Trimestre 2014) e os mais recentes fármacos Sovaldi e Harvoni (hepatite C), representando cerca de 47% do total. Na realidade, até porque o Harvoni só foi muito recentemente aprovado nos EUA e UE, a quase totalidade desses 47% recaiem no fármaco Sovaldi.

Provavelmente muitos de vós já devem ter lido ou visto nos noticiários e jornais ao longo do último ano sobre a controvérsia que tem gerado este último fármaco. Caracterizado por uma taxa de sucesso, ou melhor dizendo, de cura, em torno dos 95% dos casos de hepatite C de tipo 1, o Sovaldi (bem como o seu sucessor Harvoni) é actualmente um dos mais dispendiosos tratamentos do panorama farmacológico mundial, com um regime de tratamento com um custo acima dos $90.000. Naturalmente que valores tão elevados acarretam consequências comerciais evidentes, sendo que à partida estariam automaticamente inacessíveis a uma percentagem enorme de doentes. Entram aqui em cena as entidades pagadoras (Estados, seguradoras e PBM’s), que através da presença destes fármacos em formulários, com as respectivas taxas de comparticipação, possibilitam ao comum dos mortais o acesso a tão desejado tratamento. Parte da última correção de preço da Gilead deveu-se a esta questão, mas, já lá iremos.

Convém ainda acrescentar que a principal competição dentro desta área terapêutica provem da Abbvie (Nasdaq: ABBV), através do regime de tratamento apelidado de Viekera Pak. Este, embora sendo caracterizado por taxas de sucesso muito semelhantes aos fármacos da Gilead, peca pelo facto de ser mais intrusivo, nomeadamente ao nível dos regimes de dosagem. O facto que torna o recente Harvoni um fármaco de tão grande calibre, é o de associar a fantástica eficácia a um regime de tratamento de 8 semanas com base na toma de apenas um comprimido por dia (ao contrário dos 6 da Viekera). A questão da dosagem fica muitas vezes esquecida nas análises, certamente nenhum gráfico de cotação o evidencia, mas, acredite, na ultra competitiva indústria biofarmacêutica, constitui mais do que um simples pormenor.

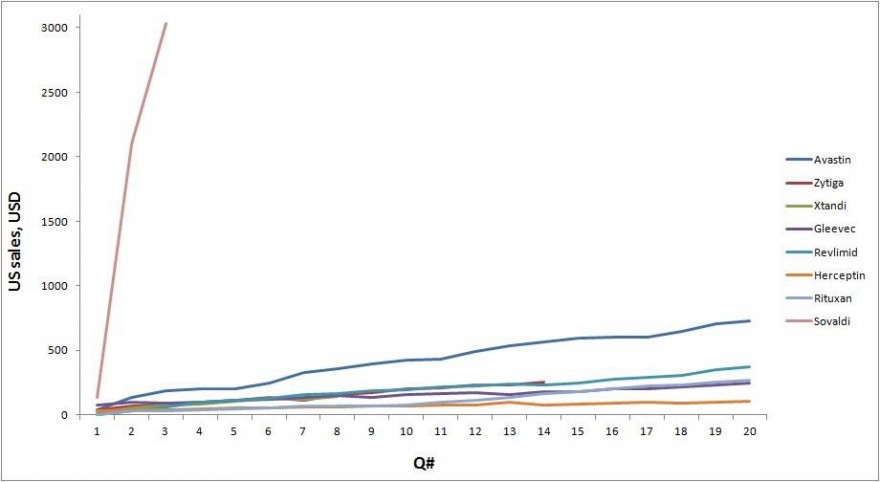

Parte da notável cavalgada de preço dos últimos dois anos deve-se precisamente a este inovador fármaco (sem esquecer o fantástico portfólio HIV, nomeadamente os fármacos Truvada e Atripla), aquele que já é não apenas o maior blockbuster da actualidade em termos de vendas, mas, o que atingiu esses valores de forma mais rápida. Vejam como o próximo gráfico o confirma:

- Análise de valor

No final de 2013, a Gilead apresentou receitas na ordem dos $11.2MM, sendo que nos primeiros 9 meses de 2014 esta mesma receita já havia atingido $17.576MM, uma subida superior a 50%, mesmo sem estar contabilizado o 4º trimestre de 2014. A média de estimativas prevê um EPS de $7.90 para o ano de 2014 e cerca de $9.95 para 2015 (dados Morningstar).

Quanto ao ano de 2015, uma pool de analistas prevê um EPS entre um mínimo de $7.79 e $12.14, situando-se a média nos referidos $9.95. Em face do potencial comercial, agora efectivo, nomeadamente da dupla Sovaldi/Harvoni, considero que o valor final se situará mais próximo do limite superior deste intervalo. Ainda assim, e para efeitos de análise, vamos considerar um EPS(2015) de $9.95 como base de projeção da cotação neste novo ano. Considerando que actualmente a Gilead transacciona a um múltiplo de mercado em torno dos 18 (P/E), irei contudo utilizar um múltiplo mais conservador em torno dos 13. Assim, poder-se-á projectar uma avaliação próxima dos $129, que se traduz num potencial de valorização 23%.

Mas, mais importante do que estimar price targets específicos, algo com que pessoalmente discordo, uma vez que a cotação de um título e a vida de uma empresa é um processo dinâmico, e não uma fotografia estática no tempo, considero bem mais interessante olhar para a avaliação numa perspectiva de risco de investimento. Voltemos então às estimativas anteriormente referidas e consideremos a possibilidade (a meu ver remota) do EPS para 2015 se limitar a $7.79. Considerando o mesmo múltiplo de 13X, chega-se a um valor de $101, isto é, cerca de 4% abaixo da actual cotação. Do ponto de vista do risco de investimento esta avaliação contempla um rácio de risco/benefício de 1:5,75, algo que pessoalmente me reconforta. Devo já agora referir que o P/E médio dos últimos 7 anos esteve próximo dos 20, daí que as assunções conservadoras aqui assumidas me parecerem bastante razoáveis. Quanto a cenários mais optimistas, bom, é fazer as contas…

- A concorrência

Comparando a Gilead com a sua concorrência mais próxima, nomeadamente a Abbvie, a Merck (MRK) e a Bristol- Myers (BMY), julgo ser ainda mais notória a vantagem. Por um lado, todas elas cotam a um múltiplo largamente superior ao da Gilead, com valores entre os 27 e os 38. Sinceramente, isto deixa-me algo perplexo, até porque tendo estas empresas uma capitalização bolsista semelhante, não considero que possuam pipelines ou portfólios de tal forma excitantes que justifiquem tal diferença de percepção de valor. Quando muito, julgo que a situação deveria ser inversa.

Um dos meus rácios preferidos e que permite comparar empresas dentro da mesma indústria é o EV/EBITDA. Ao contrário do P/E, em que alterações da estrutura de capital (dívida por exemplo) poderão permitir a “viciação” dos valores, o EV/EBITDA considera a dívida no seu cálculo, ignorando as políticas de amortização individuais. À luz deste rácio, a Gilead aparece mais uma vez como a empresa valorizada a valores inferiores (comparativamente subvalorizada), basicamente mostrando uma superior capacidade da Gilead em gerar receitas face ao seu valor de mercado.

- Análise Técnica

Projectar valores com base em gráficos quando a cotação está próxima de máximos, sendo que por sua vez estes foram atingidos há tão pouco tempo, não me parece uma tarefa fácil (pelo menos para mim). Prefiro analisar as duas últimas correcções e, a partir destas, inferir algo para o futuro.

A primeira correção correspondeu ao período imediatemente seguinte aos máximos de Novembro. Julgo que este sucedeu na sequência de uma bearish divergence, indicando uma diminuição da pressão compradora, com topos decrescentes no RSI (a vermelho). Provavelmente uma tomada de mais-valias após uma tão constante valorização.

Já a última correção, assinalada a verde, a que correspondeu um gap e uma queda total de 22%, teve razões bem mais palpáveis. Tal deveu-se à exclusão do Sovaldi e Harvoni do formulário da maior PBM norte-americana, a Express Scripts (ESRX). Por outro lado, a ESRX optou pelo Viekira Pak (Abbvie) enquanto fármaco comparticipado. Naturalmente o mercado reagiu vigorosamente, levando à queda acentuada da cotação da Gilead. Todavia, nos dias e semanas seguintes, a Gilead conseguiu acordos importantes com 4 outras entidades pagadoras, incluindo a Aetna e a CVS Health.

Curiosa também a possibilidade de rompimento da linha/resistência azul precisamente na actual cotação, sendo possível projectar um potencial de cerca de 20% de valorização para valores próximos dos valores defendidos na análise fundamental. AT e AF a evidenciarem o mesmo? Talvez…

- Catalizadores

1) Apresentação de resultados relativos ao 4º trimestre de 2014 (Início de Fevereiro/2015)

2) Sólida pipeline. Existem neste momento 2 compostos em fase final de ensaios clínicos na área terapêutica de HIV, 3 compostos na mesma fase na terapêutica de doenças hepáticas e 1 composto na mesma fase ao nível das doenças cardiovasculares. A par disso, e ainda na 3ª fase de ensaios clínicos, estão 2 compostos (Idelalisib e Momelotinib), estes incluídos na mais recente área oncológica, no combate a cancros pancreáticos, leucemias e linfomas. Existem ainda diversas variantes destes e de outros compostos ainda em fases anteriores do processo de desenvolvimento, sujeitas a posteriores sNDA/sBLA’s.

- Riscos

1) Concorrência. Embora considere que a Gilead está na pole position em relação às empresas acima citadas, convém notar que num meio concorrencial tão aguerrido e em constante processo de desenvolvimento, se aguardam novidades a cada ano que passa. Por exemplo, esperam-se novidades por parte da Merck (grazoprevir/elbasvir) ao nível da hepatite, algo que poderá comprimir as margens de venda, bem como a quota de mercado de fármacos como o Sovaldi. Ainda assim, a mesma Merck, devido às fracas vendas do seu fármaco Victrelis (Hep C), resolveu descontinuá-lo de venda no mercado norte-americano.

2) Preços e regulação. Qualquer pessoa que invista neste sector tem de estar permanentemente atento às sempre evolutivas políticas de comparticipação das entidades pagadoras. Quando, tal como no caso específico da Gilead, tais políticas incidem sobre fármacos especialmente dispendiosos, estando estes sob particular escrutínio ao nível dos preços praticados, qual alteração de formulários, qualquer restrição de preços ou qualquer novo fármaco vendido a preços razoavelmente inferiores terá um impacto importante nas receitas.

3) India. Uma batalha jurídica avizinha-se na India, onde (uma vez mais) a propriedade intelectual não parece ser protegida. Um produtor local opôs-se à introdução do Sovaldi no mercado indiano e pretende vender uma versão genérica deste. Este está longe de ser caso virgem na India, julgo inclusivamente que face ao historial deste país, qualquer grande biofarmacêutica já vai de pé atrás quando tenta colocar um novo fármaco neste mercado. Todavia, e mesmo contanto com este pré-conhecimento por parte da equipa de gestão, não deixa este caso de evidenciar os riscos de longo-prazo associados à protecção da propriedade intelectual.

- Notas finais

Em jeito de resumo e em face do ano que se perspectiva, gosto da Gilead nos actuais valores. Gosto particularmente da relação favorável entre downside possível e o upside potencial. Trata-se de uma empresa sólida, com um dos melhores portfólios de todo o sector, consubstanciado em fármacos claramente superiores aos da concorrência. Os recentes acordos de comparticipação retiraram alguma da incerteza que caracterizou o último mês e, com a apresentação de resultados a aproximar-se, julgo estarem reunidas as condições para a ida a novos máximos.

Cumprimentos

Disclaimer: Este artigo reflete a minha opinião sobre esta empresa específica. Não se trata de uma recomendação de compra, podendo apenas ser entendido como mais uma fonte de informação no processo de decisão individual de cada um. A Gilead faz parte do meu portfólio pessoal.

Presentemente com uma capitalização bolsista próxima dos 158 mil milhões de dólares, o que a coloca a meio da tabela do S&P500, a Gilead tem como principais fontes de receitas os antivirais que combatem o HIV, representando estes cerca de 45% do total de vendas (3º Trimestre 2014) e os mais recentes fármacos Sovaldi e Harvoni (hepatite C), representando cerca de 47% do total. Na realidade, até porque o Harvoni só foi muito recentemente aprovado nos EUA e UE, a quase totalidade desses 47% recaiem no fármaco Sovaldi.

Provavelmente muitos de vós já devem ter lido ou visto nos noticiários e jornais ao longo do último ano sobre a controvérsia que tem gerado este último fármaco. Caracterizado por uma taxa de sucesso, ou melhor dizendo, de cura, em torno dos 95% dos casos de hepatite C de tipo 1, o Sovaldi (bem como o seu sucessor Harvoni) é actualmente um dos mais dispendiosos tratamentos do panorama farmacológico mundial, com um regime de tratamento com um custo acima dos $90.000. Naturalmente que valores tão elevados acarretam consequências comerciais evidentes, sendo que à partida estariam automaticamente inacessíveis a uma percentagem enorme de doentes. Entram aqui em cena as entidades pagadoras (Estados, seguradoras e PBM’s), que através da presença destes fármacos em formulários, com as respectivas taxas de comparticipação, possibilitam ao comum dos mortais o acesso a tão desejado tratamento. Parte da última correção de preço da Gilead deveu-se a esta questão, mas, já lá iremos.

Convém ainda acrescentar que a principal competição dentro desta área terapêutica provem da Abbvie (Nasdaq: ABBV), através do regime de tratamento apelidado de Viekera Pak. Este, embora sendo caracterizado por taxas de sucesso muito semelhantes aos fármacos da Gilead, peca pelo facto de ser mais intrusivo, nomeadamente ao nível dos regimes de dosagem. O facto que torna o recente Harvoni um fármaco de tão grande calibre, é o de associar a fantástica eficácia a um regime de tratamento de 8 semanas com base na toma de apenas um comprimido por dia (ao contrário dos 6 da Viekera). A questão da dosagem fica muitas vezes esquecida nas análises, certamente nenhum gráfico de cotação o evidencia, mas, acredite, na ultra competitiva indústria biofarmacêutica, constitui mais do que um simples pormenor.

Parte da notável cavalgada de preço dos últimos dois anos deve-se precisamente a este inovador fármaco (sem esquecer o fantástico portfólio HIV, nomeadamente os fármacos Truvada e Atripla), aquele que já é não apenas o maior blockbuster da actualidade em termos de vendas, mas, o que atingiu esses valores de forma mais rápida. Vejam como o próximo gráfico o confirma:

- Análise de valor

No final de 2013, a Gilead apresentou receitas na ordem dos $11.2MM, sendo que nos primeiros 9 meses de 2014 esta mesma receita já havia atingido $17.576MM, uma subida superior a 50%, mesmo sem estar contabilizado o 4º trimestre de 2014. A média de estimativas prevê um EPS de $7.90 para o ano de 2014 e cerca de $9.95 para 2015 (dados Morningstar).

Quanto ao ano de 2015, uma pool de analistas prevê um EPS entre um mínimo de $7.79 e $12.14, situando-se a média nos referidos $9.95. Em face do potencial comercial, agora efectivo, nomeadamente da dupla Sovaldi/Harvoni, considero que o valor final se situará mais próximo do limite superior deste intervalo. Ainda assim, e para efeitos de análise, vamos considerar um EPS(2015) de $9.95 como base de projeção da cotação neste novo ano. Considerando que actualmente a Gilead transacciona a um múltiplo de mercado em torno dos 18 (P/E), irei contudo utilizar um múltiplo mais conservador em torno dos 13. Assim, poder-se-á projectar uma avaliação próxima dos $129, que se traduz num potencial de valorização 23%.

Mas, mais importante do que estimar price targets específicos, algo com que pessoalmente discordo, uma vez que a cotação de um título e a vida de uma empresa é um processo dinâmico, e não uma fotografia estática no tempo, considero bem mais interessante olhar para a avaliação numa perspectiva de risco de investimento. Voltemos então às estimativas anteriormente referidas e consideremos a possibilidade (a meu ver remota) do EPS para 2015 se limitar a $7.79. Considerando o mesmo múltiplo de 13X, chega-se a um valor de $101, isto é, cerca de 4% abaixo da actual cotação. Do ponto de vista do risco de investimento esta avaliação contempla um rácio de risco/benefício de 1:5,75, algo que pessoalmente me reconforta. Devo já agora referir que o P/E médio dos últimos 7 anos esteve próximo dos 20, daí que as assunções conservadoras aqui assumidas me parecerem bastante razoáveis. Quanto a cenários mais optimistas, bom, é fazer as contas…

- A concorrência

Comparando a Gilead com a sua concorrência mais próxima, nomeadamente a Abbvie, a Merck (MRK) e a Bristol- Myers (BMY), julgo ser ainda mais notória a vantagem. Por um lado, todas elas cotam a um múltiplo largamente superior ao da Gilead, com valores entre os 27 e os 38. Sinceramente, isto deixa-me algo perplexo, até porque tendo estas empresas uma capitalização bolsista semelhante, não considero que possuam pipelines ou portfólios de tal forma excitantes que justifiquem tal diferença de percepção de valor. Quando muito, julgo que a situação deveria ser inversa.

Um dos meus rácios preferidos e que permite comparar empresas dentro da mesma indústria é o EV/EBITDA. Ao contrário do P/E, em que alterações da estrutura de capital (dívida por exemplo) poderão permitir a “viciação” dos valores, o EV/EBITDA considera a dívida no seu cálculo, ignorando as políticas de amortização individuais. À luz deste rácio, a Gilead aparece mais uma vez como a empresa valorizada a valores inferiores (comparativamente subvalorizada), basicamente mostrando uma superior capacidade da Gilead em gerar receitas face ao seu valor de mercado.

- Análise Técnica

Projectar valores com base em gráficos quando a cotação está próxima de máximos, sendo que por sua vez estes foram atingidos há tão pouco tempo, não me parece uma tarefa fácil (pelo menos para mim). Prefiro analisar as duas últimas correcções e, a partir destas, inferir algo para o futuro.

A primeira correção correspondeu ao período imediatemente seguinte aos máximos de Novembro. Julgo que este sucedeu na sequência de uma bearish divergence, indicando uma diminuição da pressão compradora, com topos decrescentes no RSI (a vermelho). Provavelmente uma tomada de mais-valias após uma tão constante valorização.

Já a última correção, assinalada a verde, a que correspondeu um gap e uma queda total de 22%, teve razões bem mais palpáveis. Tal deveu-se à exclusão do Sovaldi e Harvoni do formulário da maior PBM norte-americana, a Express Scripts (ESRX). Por outro lado, a ESRX optou pelo Viekira Pak (Abbvie) enquanto fármaco comparticipado. Naturalmente o mercado reagiu vigorosamente, levando à queda acentuada da cotação da Gilead. Todavia, nos dias e semanas seguintes, a Gilead conseguiu acordos importantes com 4 outras entidades pagadoras, incluindo a Aetna e a CVS Health.

Curiosa também a possibilidade de rompimento da linha/resistência azul precisamente na actual cotação, sendo possível projectar um potencial de cerca de 20% de valorização para valores próximos dos valores defendidos na análise fundamental. AT e AF a evidenciarem o mesmo? Talvez…

- Catalizadores

1) Apresentação de resultados relativos ao 4º trimestre de 2014 (Início de Fevereiro/2015)

2) Sólida pipeline. Existem neste momento 2 compostos em fase final de ensaios clínicos na área terapêutica de HIV, 3 compostos na mesma fase na terapêutica de doenças hepáticas e 1 composto na mesma fase ao nível das doenças cardiovasculares. A par disso, e ainda na 3ª fase de ensaios clínicos, estão 2 compostos (Idelalisib e Momelotinib), estes incluídos na mais recente área oncológica, no combate a cancros pancreáticos, leucemias e linfomas. Existem ainda diversas variantes destes e de outros compostos ainda em fases anteriores do processo de desenvolvimento, sujeitas a posteriores sNDA/sBLA’s.

- Riscos

1) Concorrência. Embora considere que a Gilead está na pole position em relação às empresas acima citadas, convém notar que num meio concorrencial tão aguerrido e em constante processo de desenvolvimento, se aguardam novidades a cada ano que passa. Por exemplo, esperam-se novidades por parte da Merck (grazoprevir/elbasvir) ao nível da hepatite, algo que poderá comprimir as margens de venda, bem como a quota de mercado de fármacos como o Sovaldi. Ainda assim, a mesma Merck, devido às fracas vendas do seu fármaco Victrelis (Hep C), resolveu descontinuá-lo de venda no mercado norte-americano.

2) Preços e regulação. Qualquer pessoa que invista neste sector tem de estar permanentemente atento às sempre evolutivas políticas de comparticipação das entidades pagadoras. Quando, tal como no caso específico da Gilead, tais políticas incidem sobre fármacos especialmente dispendiosos, estando estes sob particular escrutínio ao nível dos preços praticados, qual alteração de formulários, qualquer restrição de preços ou qualquer novo fármaco vendido a preços razoavelmente inferiores terá um impacto importante nas receitas.

3) India. Uma batalha jurídica avizinha-se na India, onde (uma vez mais) a propriedade intelectual não parece ser protegida. Um produtor local opôs-se à introdução do Sovaldi no mercado indiano e pretende vender uma versão genérica deste. Este está longe de ser caso virgem na India, julgo inclusivamente que face ao historial deste país, qualquer grande biofarmacêutica já vai de pé atrás quando tenta colocar um novo fármaco neste mercado. Todavia, e mesmo contanto com este pré-conhecimento por parte da equipa de gestão, não deixa este caso de evidenciar os riscos de longo-prazo associados à protecção da propriedade intelectual.

- Notas finais

Em jeito de resumo e em face do ano que se perspectiva, gosto da Gilead nos actuais valores. Gosto particularmente da relação favorável entre downside possível e o upside potencial. Trata-se de uma empresa sólida, com um dos melhores portfólios de todo o sector, consubstanciado em fármacos claramente superiores aos da concorrência. Os recentes acordos de comparticipação retiraram alguma da incerteza que caracterizou o último mês e, com a apresentação de resultados a aproximar-se, julgo estarem reunidas as condições para a ida a novos máximos.

Cumprimentos

Disclaimer: Este artigo reflete a minha opinião sobre esta empresa específica. Não se trata de uma recomendação de compra, podendo apenas ser entendido como mais uma fonte de informação no processo de decisão individual de cada um. A Gilead faz parte do meu portfólio pessoal.

Autor do livro: "O BioInvestidor - como investir e ganhar na indústria biofarmacêutica" (Chiado Editora - Fevereiro 2015)

https://www.facebook.com/bioinvestidor

Segue o meu portfólio pessoal, com retorno actual acima de 1700% (Zercatto.com) -->

http://goo.gl/myivAQ

https://www.facebook.com/bioinvestidor

Segue o meu portfólio pessoal, com retorno actual acima de 1700% (Zercatto.com) -->

http://goo.gl/myivAQ

-

- Mensagens: 97

- Registado: 19/10/2014 10:53

25 mensagens

|Página 1 de 1

Quem está ligado:

Utilizadores a ver este Fórum: aaugustobb_69, Bing [Bot], Google [Bot], NTempero, PAULOJOAO, rg7803 e 125 visitantes