A Gilead Sciences (Nasdaq: GILD) é uma biofarmacêutica norte-americana, sediada na Califórnia, cujo foco incide no desenvolvimento e comercialização de fármacos em diversas áreas terapêuticas, incluindo HIV/SIDA, doenças hepáticas, cancro, doenças respiratórias e cardiovasculares.

Presentemente com uma capitalização bolsista próxima dos 158 mil milhões de dólares, o que a coloca a meio da tabela do S&P500, a Gilead tem como principais fontes de receitas os antivirais que combatem o HIV, representando estes cerca de 45% do total de vendas (3º Trimestre 2014) e os mais recentes fármacos Sovaldi e Harvoni (hepatite C), representando cerca de 47% do total. Na realidade, até porque o Harvoni só foi muito recentemente aprovado nos EUA e UE, a quase totalidade desses 47% recaiem no fármaco Sovaldi.

Provavelmente muitos de vós já devem ter lido ou visto nos noticiários e jornais ao longo do último ano sobre a controvérsia que tem gerado este último fármaco. Caracterizado por uma taxa de sucesso, ou melhor dizendo, de cura, em torno dos 95% dos casos de hepatite C de tipo 1, o Sovaldi (bem como o seu sucessor Harvoni) é actualmente um dos mais dispendiosos tratamentos do panorama farmacológico mundial, com um regime de tratamento com um custo acima dos $90.000. Naturalmente que valores tão elevados acarretam consequências comerciais evidentes, sendo que à partida estariam automaticamente inacessíveis a uma percentagem enorme de doentes. Entram aqui em cena as entidades pagadoras (Estados, seguradoras e PBM’s), que através da presença destes fármacos em formulários, com as respectivas taxas de comparticipação, possibilitam ao comum dos mortais o acesso a tão desejado tratamento. Parte da última correção de preço da Gilead deveu-se a esta questão, mas, já lá iremos.

Convém ainda acrescentar que a principal competição dentro desta área terapêutica provem da Abbvie (Nasdaq: ABBV), através do regime de tratamento apelidado de Viekera Pak. Este, embora sendo caracterizado por taxas de sucesso muito semelhantes aos fármacos da Gilead, peca pelo facto de ser mais intrusivo, nomeadamente ao nível dos regimes de dosagem. O facto que torna o recente Harvoni um fármaco de tão grande calibre, é o de associar a fantástica eficácia a um regime de tratamento de 8 semanas com base na toma de apenas um comprimido por dia (ao contrário dos 6 da Viekera). A questão da dosagem fica muitas vezes esquecida nas análises, certamente nenhum gráfico de cotação o evidencia, mas, acredite, na ultra competitiva indústria biofarmacêutica, constitui mais do que um simples pormenor.

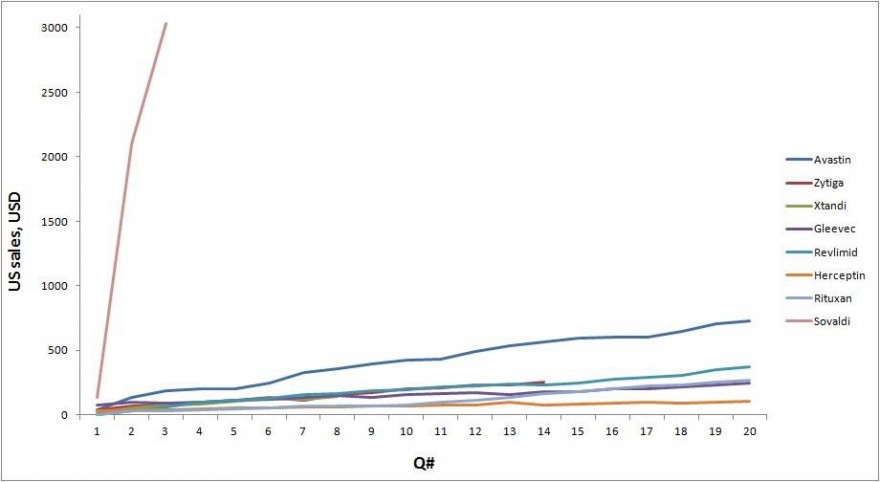

Parte da notável cavalgada de preço dos últimos dois anos deve-se precisamente a este inovador fármaco (sem esquecer o fantástico portfólio HIV, nomeadamente os fármacos Truvada e Atripla), aquele que já é não apenas o maior blockbuster da actualidade em termos de vendas, mas, o que atingiu esses valores de forma mais rápida. Vejam como o próximo gráfico o confirma:

-

Análise de valorNo final de 2013, a Gilead apresentou receitas na ordem dos $11.2MM, sendo que nos primeiros 9 meses de 2014 esta mesma receita já havia atingido $17.576MM, uma subida superior a 50%, mesmo sem estar contabilizado o 4º trimestre de 2014. A média de estimativas prevê um EPS de $7.90 para o ano de 2014 e cerca de $9.95 para 2015 (dados Morningstar).

Quanto ao ano de 2015, uma pool de analistas prevê um EPS entre um mínimo de $7.79 e $12.14, situando-se a média nos referidos $9.95. Em face do potencial comercial, agora efectivo, nomeadamente da dupla Sovaldi/Harvoni, considero que o valor final se situará mais próximo do limite superior deste intervalo. Ainda assim, e para efeitos de análise, vamos considerar um EPS(2015) de $9.95 como base de projeção da cotação neste novo ano. Considerando que actualmente a Gilead transacciona a um múltiplo de mercado em torno dos 18 (P/E), irei contudo utilizar um múltiplo mais conservador em torno dos 13. Assim, poder-se-á projectar uma avaliação próxima dos

$129, que se traduz num potencial de valorização 23%.

Mas, mais importante do que estimar

price targets específicos, algo com que pessoalmente discordo, uma vez que a cotação de um título e a vida de uma empresa é um processo dinâmico, e não uma fotografia estática no tempo, considero bem mais interessante olhar para a avaliação numa perspectiva de risco de investimento. Voltemos então às estimativas anteriormente referidas e consideremos a possibilidade (a meu ver remota) do EPS para 2015 se limitar a $7.79. Considerando o mesmo múltiplo de 13X, chega-se a um valor de

$101, isto é, cerca de 4% abaixo da actual cotação. Do ponto de vista do risco de investimento esta avaliação contempla um rácio de risco/benefício de

1:5,75, algo que pessoalmente me reconforta. Devo já agora referir que o P/E médio dos últimos 7 anos esteve próximo dos 20, daí que as assunções conservadoras aqui assumidas me parecerem bastante razoáveis. Quanto a cenários mais optimistas, bom, é fazer as contas…

-

A concorrênciaComparando a Gilead com a sua concorrência mais próxima, nomeadamente a Abbvie, a Merck (MRK) e a Bristol- Myers (BMY), julgo ser ainda mais notória a vantagem. Por um lado, todas elas cotam a um múltiplo largamente superior ao da Gilead, com valores entre os 27 e os 38. Sinceramente, isto deixa-me algo perplexo, até porque tendo estas empresas uma capitalização bolsista semelhante, não considero que possuam pipelines ou portfólios de tal forma excitantes que justifiquem tal diferença de percepção de valor. Quando muito, julgo que a situação deveria ser inversa.

Um dos meus rácios preferidos e que permite comparar empresas dentro da mesma indústria é o EV/EBITDA. Ao contrário do P/E, em que alterações da estrutura de capital (dívida por exemplo) poderão permitir a “viciação” dos valores, o EV/EBITDA considera a dívida no seu cálculo, ignorando as políticas de amortização individuais. À luz deste rácio, a Gilead aparece mais uma vez como a empresa valorizada a valores inferiores (comparativamente subvalorizada), basicamente mostrando uma superior capacidade da Gilead em gerar receitas face ao seu valor de mercado.

-

Análise TécnicaProjectar valores com base em gráficos quando a cotação está próxima de máximos, sendo que por sua vez estes foram atingidos há tão pouco tempo, não me parece uma tarefa fácil (pelo menos para mim). Prefiro analisar as duas últimas correcções e, a partir destas, inferir algo para o futuro.

A primeira correção correspondeu ao período imediatemente seguinte aos máximos de Novembro. Julgo que este sucedeu na sequência de uma

bearish divergence, indicando uma diminuição da pressão compradora, com topos decrescentes no RSI (a

vermelho). Provavelmente uma tomada de mais-valias após uma tão constante valorização.

Já a última correção, assinalada a

verde, a que correspondeu um

gap e uma queda total de 22%, teve razões bem mais palpáveis. Tal deveu-se à exclusão do Sovaldi e Harvoni do formulário da maior PBM norte-americana, a Express Scripts (ESRX). Por outro lado, a ESRX optou pelo Viekira Pak (Abbvie) enquanto fármaco comparticipado. Naturalmente o mercado reagiu vigorosamente, levando à queda acentuada da cotação da Gilead. Todavia, nos dias e semanas seguintes, a Gilead conseguiu acordos importantes com 4 outras entidades pagadoras, incluindo a Aetna e a CVS Health.

Curiosa também a possibilidade de rompimento da linha/resistência

azul precisamente na actual cotação, sendo possível projectar um potencial de cerca de 20% de valorização para valores próximos dos valores defendidos na análise fundamental. AT e AF a evidenciarem o mesmo? Talvez…

-

Catalizadores1) Apresentação de resultados relativos ao 4º trimestre de 2014 (

Início de Fevereiro/2015)

2)

Sólida pipeline. Existem neste momento 2 compostos em fase final de ensaios clínicos na área terapêutica de HIV, 3 compostos na mesma fase na terapêutica de doenças hepáticas e 1 composto na mesma fase ao nível das doenças cardiovasculares. A par disso, e ainda na 3ª fase de ensaios clínicos, estão 2 compostos (Idelalisib e Momelotinib), estes incluídos na mais recente área oncológica, no combate a cancros pancreáticos, leucemias e linfomas. Existem ainda diversas variantes destes e de outros compostos ainda em fases anteriores do processo de desenvolvimento, sujeitas a posteriores sNDA/sBLA’s.

-

Riscos1)

Concorrência. Embora considere que a Gilead está na

pole position em relação às empresas acima citadas, convém notar que num meio concorrencial tão aguerrido e em constante processo de desenvolvimento, se aguardam novidades a cada ano que passa. Por exemplo, esperam-se novidades por parte da Merck (grazoprevir/elbasvir) ao nível da hepatite, algo que poderá comprimir as margens de venda, bem como a quota de mercado de fármacos como o Sovaldi. Ainda assim, a mesma Merck, devido às fracas vendas do seu fármaco Victrelis (Hep C), resolveu descontinuá-lo de venda no mercado norte-americano.

2)

Preços e regulação. Qualquer pessoa que invista neste sector tem de estar permanentemente atento às sempre evolutivas políticas de comparticipação das entidades pagadoras. Quando, tal como no caso específico da Gilead, tais políticas incidem sobre fármacos especialmente dispendiosos, estando estes sob particular escrutínio ao nível dos preços praticados, qual alteração de formulários, qualquer restrição de preços ou qualquer novo fármaco vendido a preços razoavelmente inferiores terá um impacto importante nas receitas.

3)

India. Uma batalha jurídica avizinha-se na India, onde (uma vez mais) a propriedade intelectual não parece ser protegida. Um produtor local opôs-se à introdução do Sovaldi no mercado indiano e pretende vender uma versão genérica deste. Este está longe de ser caso virgem na India, julgo inclusivamente que face ao historial deste país, qualquer grande biofarmacêutica já vai de pé atrás quando tenta colocar um novo fármaco neste mercado. Todavia, e mesmo contanto com este pré-conhecimento por parte da equipa de gestão, não deixa este caso de evidenciar os riscos de longo-prazo associados à protecção da propriedade intelectual.

-

Notas finaisEm jeito de resumo e em face do ano que se perspectiva, gosto da Gilead nos actuais valores. Gosto particularmente da relação favorável entre

downside possível e o

upside potencial. Trata-se de uma empresa sólida, com um dos melhores portfólios de todo o sector, consubstanciado em fármacos claramente superiores aos da concorrência. Os recentes acordos de comparticipação retiraram alguma da incerteza que caracterizou o último mês e, com a apresentação de resultados a aproximar-se, julgo estarem reunidas as condições para a ida a novos máximos.

Cumprimentos

Disclaimer: Este artigo reflete a minha opinião sobre esta empresa específica. Não se trata de uma recomendação de compra, podendo apenas ser entendido como mais uma fonte de informação no processo de decisão individual de cada um. A Gilead faz parte do meu

portfólio pessoal.