O Be Ah Ba de Analise Fundamental

O cancro da informação priveligiada 1x2 aposta que ganhas

já tive a oportunidade de dizer no topico respetivo o que acho das apostas desportivas para ajudar.......

apostar contra a mafia LOL

apostar contra a mafia LOL

A Federbet, organismo que vigia as apostas 'online', estima que, dos cerca de 40 milhões de euros apostados por jornada nas duas principais ligas portuguesas de futebol, cinco milhões sejam "apostas sujas", ou seja, com conhecimento de resultados viciados.

A Federbet, organismo que vigia as apostas 'online', estima que, dos cerca de 40 milhões de euros apostados por jornada nas duas principais ligas portuguesas de futebol, cinco milhões sejam "apostas sujas", ou seja, com conhecimento de resultados viciados.

De acordo com o relatório anual de 2015 sobre resultados viciados, hoje apresentado no Parlamento Europeu, em Bruxelas, as apostas na I Liga portuguesa representam, em média, por jornada, 30 milhões de euros, e na II Liga rondam os 10 milhões de euros, estimando o organismo que a manipulação de resultados represente respectivamente três e dois milhões de euros.

Sublinhando os montantes cada vez mais elevados em torno de apostas nos escalões secundários de diversas ligas de futebol, a Federbet, que representa casas de apostas europeias, considera que a II Liga portuguesa é actualmente um dos casos mais preocupantes na Europa, tendo o secretário-geral do organismo, Francesco Baranca, afirmado hoje à Lusa, que se trata de um "campeonato doente".

Considerando que a situação de crise económica do país representa um terreno fértil para o crescimento do fenómeno de jogos viciados -- face às situações de quase falência de clubes ou de salários em atraso de jogadores -, a Federbet aponta que muitas das apostas relativas a jogos suspeitos em Portugal são oriundas de Nápoles e Reggio Calabra, uma cidade onde há uma sólida presença da organização mafiosa "Ndrangheta", que foi acusada de ser protagonista na investigação sobre resultados falseados em Itália.

A Federbet anunciou que vai apresentar queixas na justiça portuguesa relativamente aos encontros de futebol sobre os quais as análises que realizou aos movimentos estranhos e ilógicos das apostas 'online' apontam para resultados manipulados, que não são necessariamente do conhecimento dos clubes envolvidos

De acordo com o relatório anual de 2015 sobre resultados viciados, hoje apresentado no Parlamento Europeu, em Bruxelas, as apostas na I Liga portuguesa representam, em média, por jornada, 30 milhões de euros, e na II Liga rondam os 10 milhões de euros, estimando o organismo que a manipulação de resultados represente respectivamente três e dois milhões de euros.

Sublinhando os montantes cada vez mais elevados em torno de apostas nos escalões secundários de diversas ligas de futebol, a Federbet, que representa casas de apostas europeias, considera que a II Liga portuguesa é actualmente um dos casos mais preocupantes na Europa, tendo o secretário-geral do organismo, Francesco Baranca, afirmado hoje à Lusa, que se trata de um "campeonato doente".

Considerando que a situação de crise económica do país representa um terreno fértil para o crescimento do fenómeno de jogos viciados -- face às situações de quase falência de clubes ou de salários em atraso de jogadores -, a Federbet aponta que muitas das apostas relativas a jogos suspeitos em Portugal são oriundas de Nápoles e Reggio Calabra, uma cidade onde há uma sólida presença da organização mafiosa "Ndrangheta", que foi acusada de ser protagonista na investigação sobre resultados falseados em Itália.

A Federbet anunciou que vai apresentar queixas na justiça portuguesa relativamente aos encontros de futebol sobre os quais as análises que realizou aos movimentos estranhos e ilógicos das apostas 'online' apontam para resultados manipulados, que não são necessariamente do conhecimento dos clubes envolvidos

As opiniões expressas baseiam-se essencialmente em análise fundamental, e na relação entre o valor de mercado dos ativos e as suas perspectivas futuras de negocio, como tal traduzem uma interpretação pessoal da realidade,devendo como tal apenas serem consideradas como uma perspetiva meramente informativa sobre os ativos em questão, não se constituindo como sugestões firmes de investimento

-

- Mensagens: 5385

- Registado: 4/4/2014 18:06

- Localização: Iberia

Re: O Be Ah Ba de Analise Fundamental

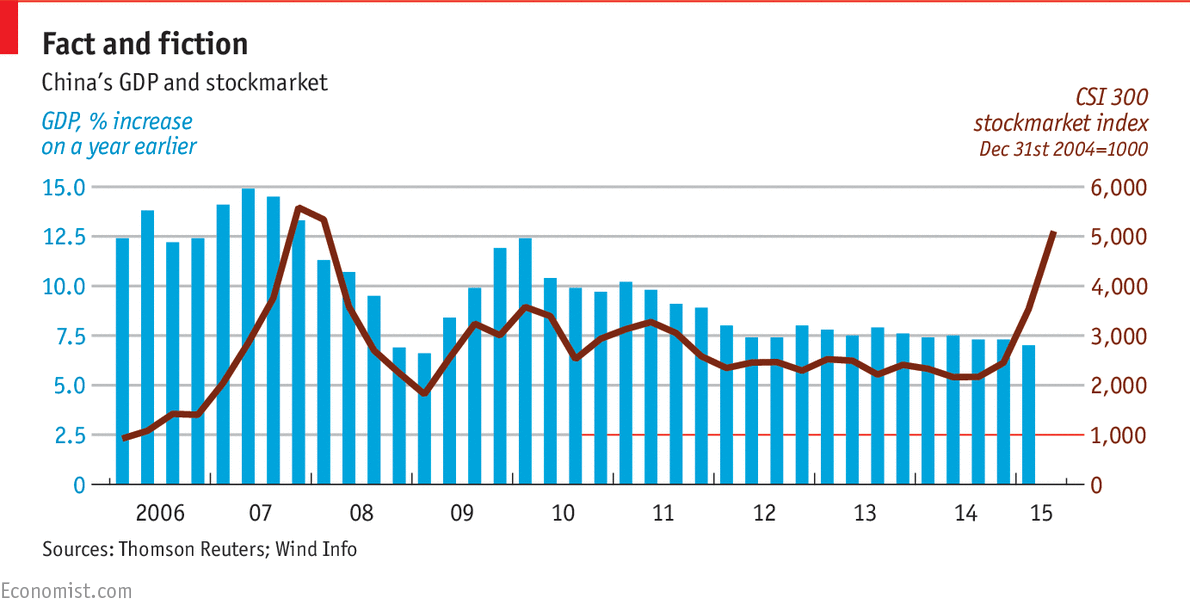

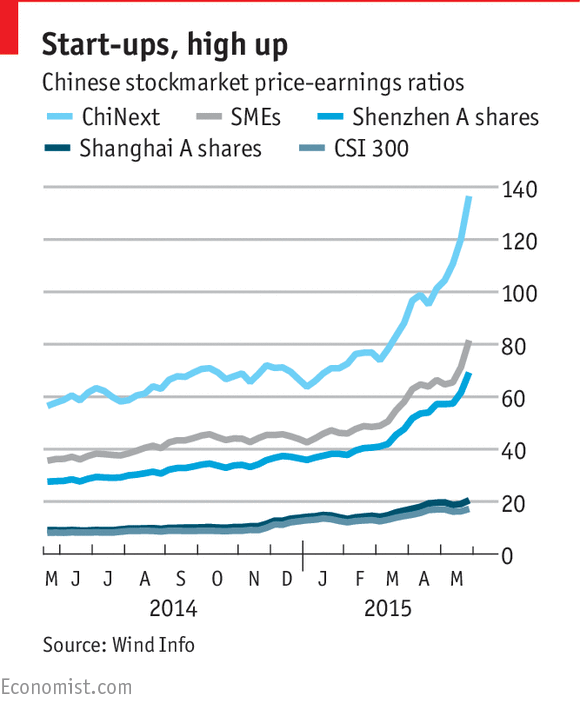

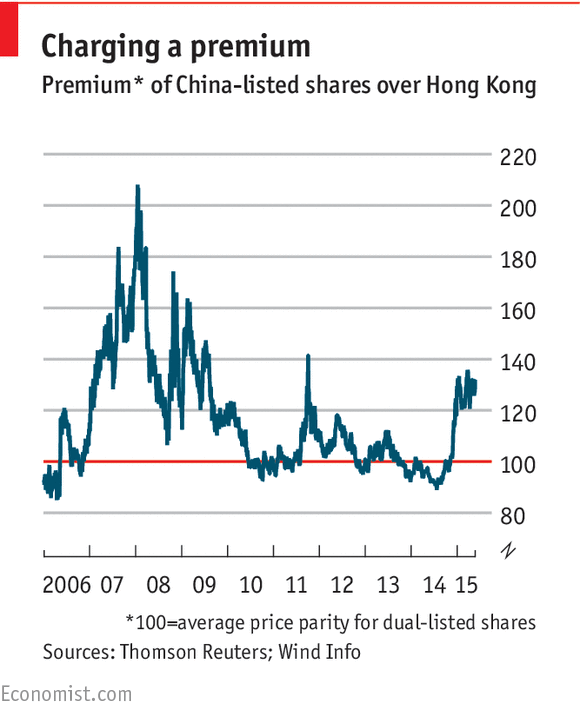

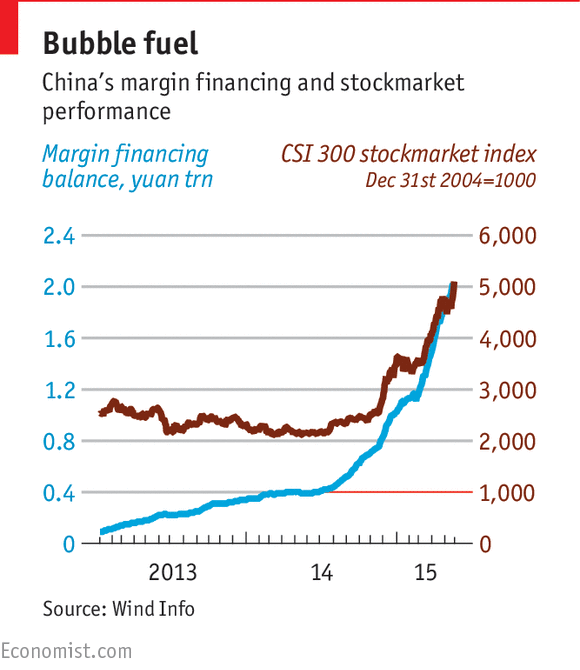

perseu Escreveu:Bons gráficos Artista, sobre a bolha de crédito e da hiper subida na bolsa chinesa.

Qual a tua opinião sobre a China? Correção ou crash (vou pela primeira). E sobre a Grécia, temos ou não acordo até dia 5 de Junho?

cumps, perseu

dificil dizer, nas bolhas a volatilidade tende a ser forte..... grecia é 50 50

As opiniões expressas baseiam-se essencialmente em análise fundamental, e na relação entre o valor de mercado dos ativos e as suas perspectivas futuras de negocio, como tal traduzem uma interpretação pessoal da realidade,devendo como tal apenas serem consideradas como uma perspetiva meramente informativa sobre os ativos em questão, não se constituindo como sugestões firmes de investimento

-

- Mensagens: 5385

- Registado: 4/4/2014 18:06

- Localização: Iberia

Re: O Be Ah Ba de Analise Fundamental

Bons gráficos Artista, sobre a bolha de crédito e da hiper subida na bolsa chinesa.

Qual a tua opinião sobre a China? Correção ou crash (vou pela primeira). E sobre a Grécia, temos ou não acordo até dia 5 de Junho?

cumps, perseu

Qual a tua opinião sobre a China? Correção ou crash (vou pela primeira). E sobre a Grécia, temos ou não acordo até dia 5 de Junho?

cumps, perseu

Aquele que deixa de ser melhor, deixa de ser bom! Aristóteles

-

- Mensagens: 1779

- Registado: 1/11/2012 23:18

- Localização: Ítaca

A Crazy Casino

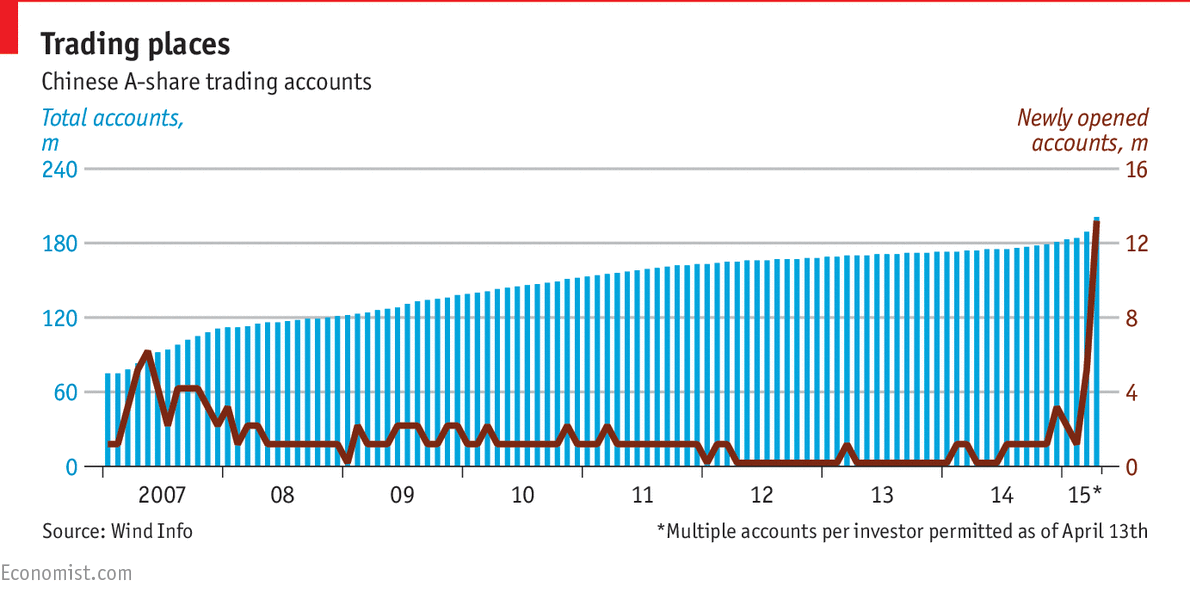

A bolha chinesa em imagens ( as imagens encontram-se visiveis no link em anexo , optei por esta versão para o topico nao ficar denso de mais

http://www.economist.com/blogs/freeexch ... tockmarket

http://www.economist.com/blogs/freeexch ... tockmarket

As opiniões expressas baseiam-se essencialmente em análise fundamental, e na relação entre o valor de mercado dos ativos e as suas perspectivas futuras de negocio, como tal traduzem uma interpretação pessoal da realidade,devendo como tal apenas serem consideradas como uma perspetiva meramente informativa sobre os ativos em questão, não se constituindo como sugestões firmes de investimento

-

- Mensagens: 5385

- Registado: 4/4/2014 18:06

- Localização: Iberia

The GREAT SHORT IDEA! BONDS

First it was Gross, then Gundlach. Now billionaire hedge fund manager Paul Singer of Elliott Management has unveiled what he believes is the trade of this generation: being short "long-term claims on paper money, i.e., bonds." He calls it the "bigger short." First hinted at during the Grant's Spring 2015 conference, he now goes into excruciating detail.

Select excerpts from Paul Singer's latest letter.

The Big Short, of course, refers to short positions in credit in the period 2005-2007, more specifically structured credit. To be even more precise, it refers to subprime residential mortgage securitizations. It is also the name of a best-selling book by Michael Lewis about the housing and credit bubble. It was called the Big Short because many forms of credit were so overpriced that the risk/reward of taking on short positions before the financial crisis was extraordinarily favorable.

Today, six and a half years after the collapse of Lehman, there is a Bigger Short cooking. That Bigger Short is long-term claims on paper money, i.e., bonds.

History shows that it is fiendishly difficult to preserve the value of money which is backed by nothing but promises, because it is so tempting for rulers to debase their currency when they think it will help them repay their debts. The long-term preservation of the real value (i.e., the purchasing power) of fiat money and bonds is obviously of little or no importance to today’s creators of money – the major central banks – who currently can’t debase money fast enough for their tastes. Yet, the current prices of bonds are at all-time highs, and thus yields are at record lows, because the central banks are buying bonds with trillions of dollars of newly printed money, despite the facts that 1) the global financial emergency ended over six years ago and 2) the developed world has not suffered a renewed financial collapse or deep recession. The central bank actions are unprecedented under these conditions, and their policies are partially responsible for the sluggishness of the economic recovery in the developed world since the 2008 crash. Below we discuss why that is the case, and we set out a number of elements that lead us to the conclusion that the risk/reward profile of owning long-term high-quality bonds at today’s prices and yields is uniquely poor.

...

Our view is that central bankers have chosen, and doubled down on, a palliative (super-easy money and QE), which is unprecedented and extreme, and whose ultimate effects are unknowable. To be sure, the collapse in interest rates all along the curve, and a bull market in equities, “trophy real estate” and other assets, has had some effect on job creation. However, the effect is indirect, and in our opinion the benefits of complete reliance on monetary extremism are overwhelmed by the negatives and the risks. To begin with, such policies are inefficient in actually creating jobs and growth, and they worsen inequality: Investors prosper and the middle class struggles. The goal of leaders of developed nations and their central bankers should be more or less the same: enhanced growth and financial stability. But somehow the principal policy goal of both has become to generate more inflation. Both extreme deflation (credit collapse) and extreme inflation (which forces citizens to forego normal economic activities and become traders and speculators in a desperate attempt to keep up with the erosion of savings and value) are threats to societal stability, and we don’t actually think there is much to choose from between those extremes. But central bankers are completely focused on erasing any chance of deflation, and the tool to do so – currency debasement – is certainly near to hand. Therefore, the likelihood of deflation is highly remote. By contrast, the central bankers’ universal belief that inflation is easy to deal with if it accidentally overheats is arrogant and not supported by the historical record.

Furthermore, we fail to comprehend how owners of claims on money (that is, bondholders) can continue to ignore the fact that the goal of generating more inflation is aimed precisely at reducing the value of their capital. Central bankers obviously do not understand that the modern financial system is almost impossible to “manage,” and is fundamentally unsound as currently structured and leveraged. Given that reality, why should bondholders believe that central banks are capable of creating just enough inflation, and not a farthing more, in their current quest to rebubble-ize the world? We also question why bondholders believe that if inflation bursts its dictated boundaries despite central bank scolding, that policymakers can indeed, as a former Fed chairman and now immodest citizen blogger and incoming hedge fund advisor (Ben Bernanke) has said, cure it in “10 minutes.” We call to your attention the hand-wringing and agonizing now underway about raising U.S. policy rates by 25, 50 or 75 basis points over the next few months. Imagine the caterwauling in global financial markets if inflation surprises everyone on the upside and the right policy rate should be 2%, 4% or higher. Given the fragility of the financial system and its still-extreme leverage, even a few points of inflation and a few hundred basis points of increase in medium- and long-term interest rates could cause a renewed financial crisis.

Inflation is more or less a generalized diminution in the value of money. A bond is an instrument by which a promise to return, in the distant future, a fixed-in-currency amount of invested money is supplemented by periodic interest payments in the meantime. That’s it, and that’s all you get. Such interest payments are meant to compensate the investor for the use of his or her money, taxes (if any) and expected inflation. At currently prevailing interest rates in the developed world, if there is ANY inflation in the next 10 to 30 years, investors who buy or hold bonds at today’s prices and rates will have made a bad deal. And if inflation emerges from the stone-cold dead and walks, trots or (heaven forbid) gallops into the future, they will have made a very, very bad deal.

Equity values depend to an important degree on confidence that policymakers will continue to allow private enterprise, profits and private ownership of assets. But bonds, in our view, represent a greater leap of confidence. It is so much easier to purloin value from bondholders, and so tempting to rulers; in fact, the current leaders and policymakers have said in so many words that there is not enough debasement (that is, inflation) underway at present. You don’t need a weatherman to know which way the wind blows (according to Bob Dylan), but bondholders nevertheless continue to think, up to basically this moment, that it is perfectly safe to own 30-year German bonds at a yield of 0.6% per year, or a 20-year Japanese bond (issued by the most thoroughly long-term-insolvent of the major countries) at a little over 1% per year, or an American 30-year bond at scarcely above 2% per year.

Asset prices are skyrocketing because of massive public-sector purchases. The tinkering and experimentation that characterizes each round of novel central bank policy leads to more and more complicated unwanted consequences and convolutions. Central bankers are, in our view, getting “pretzeled” by all this flailing, yet they deliver it with aplomb and serene selfconfidence. Are they really taming volatility with their bond-buying, or just jamming it into a coiled spring?

* * *

Sometimes inflection points take a while to actualize, even when they are long overdue. For example, the unsustainable dotcom stock boom went on and on in the late 1990s, with the American stock market PE passing its all-time historical high in 1995, before topping out in March 2000 at a level twice the previous 1929 and 1972 peaks. All it would take at the present time for a collapse in developed-country bond markets to begin is a loss of confidence in paper money, central bankers or political leadership. Any combination of these could occur due to the market’s fear or projection of future increased inflation, which could bring about or accompany a self-reinforcing cycle of securities depreciation and other asset price and or wage/cost appreciation. Or perhaps a bond market collapse could ensue as part of a currency crisis in which one or more of the major currencies suffer an unexpected precipitous decline. Up to now, bond markets have acted more like puppets on a string. It would be a large and unpleasant surprise, shaking a lot of assumptions, if bond markets softened as QE continues to build and expand globally.

Current conditions are extraordinary. There has been no global deleveraging since the GFC; in fact, worldwide debt has experienced a further massive increase in the last six years. Long-term entitlement programs have not been pared down to accommodate reality. Derivatives have not lessened in complexity and have actually grown in global size. Moreover, the financial statements of global financial institutions have not moved from opacity to transparency. The ingredients for a renewed financial crisis are in place, as is a possible “surprising” transformation of money debasement into highly-visible inflation.

A good or great trade is not created by just the prospect of a big move in a direction. The ability of investors to engage in a superior risk/reward profile, and to finesse the question of when the expected move will occur, is what separates “just-ok” trades from great trades. It is the extreme overpricing of bonds, and the universal confidence (unjustified, in our opinion) of investors in central banks and in the current mix of perceptions about what is safe and what is not, that makes the Bigger Short into possibly a great trade. To be sure, while a great trade is not a guarantee, at current prices the bond markets of Europe, the U.S., the U.K. and Japan present precious little future reward and a great deal of risk. No investor’s actuarial requirements or investment return goals can possibly be met by today’s long-term bond interest rates, but investors are holding them nonetheless because they have been making money on their bond holdings persistently and seemingly inexorably for the last few years. The day when their perceptions are challenged and they change their minds, only to find that the exit door has been blocked by everyone else doing an about-face at the same time, is going to be one heck of a day for those who have positions in bonds, whether long or short.

The Big Short was compelling pre-2007 because the pricing aberration in a specific type of debt was so huge that it didn’t cost much to wait for the trade to go right (the precise timing being impossible, as usual). We became interested in The Big Short when we saw data that subprime mortgages were defaulting at high rates even while house prices were rising. Today, the Bigger Short is in a much larger marketplace, so it can be undertaken in whatever size one can stomach, and the cost of effectuating it during the waiting period is really low. However, the power of the herd on the current upward bond price stampede is beyond anyone’s control, so one can lose money waiting for the trade to work out.

In terms of directional trades representing extremes of value, the Bigger Short is in a rare category. It is certainly not riskless, because nobody can predict how much staying power policymakers can have when they are unconstrained and have a theory (as unnerving as their theory is), and when citizens are passive and complicit in what we regard as central bankers’ risky policies. Of course, not every trader or investor is in a position to actually short bonds, but our reasoning is equally applicable to the decision of whether or not even to continue owning medium- and long-term bonds at today’s prices and yields.

This analysis is not just about one of the more interesting asymmetries of risk and reward in market history. Rather, it is about leaders abnegating their responsibilities to their citizens (in the case of presidents, prime ministers and legislators), and other policymakers (central bankers) engaging in risky, extreme and untried policies to the point where they are in way over their heads and violating (by design) the moral compact between governments and citizens that is the basis of paper money. Central bankers like to protect their “independence,” but that is absurd in the current context. In what sense are central bankers independent if their extreme policies just give cover to political leadership to do next to nothing to restore sustainable levels of growth? Central bank independence is a concept meant to protect the value of fiat money against grasping politicians, not to empower central bankers to pick winners and losers, allocate credit and behave as if they are fiscal authorities. Certainly the Fed’s “dual mandate” to pursue both monetary stability and maximum employment ought to be replaced with a single mandate to focus on financial and price stability. It doesn’t matter that the other major central banks are engaging in similar practices (QE and ZIRP or NIRP) despite lacking a maximum-employment mandate of their own; eliminating the dual mandate would still be an important symbolic act aimed at pushing back against the arrogance of the Fed and forcing the President and Congress to face up to their responsibilities for optimizing growth and sustainable employment.

The central bankers of the developed world are the architects and enablers of a policy mix whose most powerful result is to further enrich the already well-off, which is clearly posing a challenge to the social fabric of the developed world. It is possible that this situation could worsen if central bankers, frustrated by their economies’ refusal to dance to their incessant piping, step up the pace of their bond-buying and possibly convert it to more direct forms of money-printing, which at some point is certain to ignite the inflation that they have been trying merely to kindle. Don’t fall out of your seats if inflation then burns right through the finely-tuned “target” and keeps on going. If this happens, we all may find out whether they indeed can, or have the courage to, stop inflation in “10 minutes.

In other words by simple bond math, the more central banks monetize, i.e. buy, bonds in hopes of pushing stocks, and inflation higher, the lower yields go. Along the way you get such monetary abortions as ZIRP, NIRP and so on, but the math is clear: central banks hope to push up risk assets by kicking everyone out of so-called riskless assets. Which is precisely why bonds have performed so well in the past several years: everyone has been frontrunning central banks!

And the more central banks push, the more bonds they have to monetize. Indeed, as shown in the chart above, in 2015 central banks will inject a record amount of liquidity into the global market, surpassing even the year of the Great Financial Crisis! All this liquidity pushes stocks higher... and drives yields lower.

At the same time, and here we fully agree with Singer, the global economy continues to deteriorate as ever more zero-cost, money equivalent debt is piled up, debt which will implode the second yield shoot higher and lead to a global domino-like default wave while the rich get richer courtesy of their risk asset holdings, pushing class inequality to record levels and beyond, and leading other legendary hedge fund managers such as Paul Tudor Jones to hint that it all will end in either war or revolution.

So what do central bankers do? They have no choice but push harder, and do more of the same, as in the BOJ and the ECB, both of which have either launched or boosted their bond monetization program in the past year. End result: more than half of all global bonds traded under 1% recently. Why? Because bond investors know central banks will be there to buy these bonds.

And hence the biggest paradox: the more deflation there is, the more QE there will be, the lower the yields, the more deflationary signals, the higher stocks go, and so on, in the most paradoxical circular argument in monetary history. Of course, for the Fed to stimulate inflation, it has to step away from monetization altogether, but that would mean an uncontrollable collapse in bond prices, an epic "taper tantrum" and a surge in yields (see Bunds as of a month ago), and worse, a collapse of faith in central planning.

Central banks can not have that, which would mean they would promptly re-engage once more and double down on their bond purchases restarting the cycle afresh. And so on, and so on.

Which brings us to the other definition of Singer's bigger short: that of "long-term claims on paper money" which this complete sense, because Singer's real short is not on bonds, but the economic system as we know it: one built on trillions of obligations to the future, also known as debt, also known as paper money.

As such we are left scratching our heads: if Singer is really advocating shorting the entire closed monetary system, why short bonds? After all, you may be right, but... in what denomination do you get your profits paid out: Dollars? Worthless. Euros? Just as worthless. Yen? Yeah, funny.

The point is that for Singer to be right, and he will be right one day, one can't bet on a collapse of the current monetary system with hopes of being paid out in claims of the current monetary system.

It just doesn't work.

Which leads us to believe that the real message in Singer's latest letter is what is unsaid. Yes, bonds will crash, and stocks will explode in a hyperinflationary supernova, but the currency they are denominated in will become worthless the moment the claim is transferred. But one thing will remain: the thing that has stood the test of millennia, and has survived all man-made monetary crises to date. The one thing that will also survive the next market crash. That one item, of course, is what the former Fed Chairman and current blogger, called nothing but "tradition" (which he then admitted he does not really undestand)

Select excerpts from Paul Singer's latest letter.

The Big Short, of course, refers to short positions in credit in the period 2005-2007, more specifically structured credit. To be even more precise, it refers to subprime residential mortgage securitizations. It is also the name of a best-selling book by Michael Lewis about the housing and credit bubble. It was called the Big Short because many forms of credit were so overpriced that the risk/reward of taking on short positions before the financial crisis was extraordinarily favorable.

Today, six and a half years after the collapse of Lehman, there is a Bigger Short cooking. That Bigger Short is long-term claims on paper money, i.e., bonds.

History shows that it is fiendishly difficult to preserve the value of money which is backed by nothing but promises, because it is so tempting for rulers to debase their currency when they think it will help them repay their debts. The long-term preservation of the real value (i.e., the purchasing power) of fiat money and bonds is obviously of little or no importance to today’s creators of money – the major central banks – who currently can’t debase money fast enough for their tastes. Yet, the current prices of bonds are at all-time highs, and thus yields are at record lows, because the central banks are buying bonds with trillions of dollars of newly printed money, despite the facts that 1) the global financial emergency ended over six years ago and 2) the developed world has not suffered a renewed financial collapse or deep recession. The central bank actions are unprecedented under these conditions, and their policies are partially responsible for the sluggishness of the economic recovery in the developed world since the 2008 crash. Below we discuss why that is the case, and we set out a number of elements that lead us to the conclusion that the risk/reward profile of owning long-term high-quality bonds at today’s prices and yields is uniquely poor.

...

Our view is that central bankers have chosen, and doubled down on, a palliative (super-easy money and QE), which is unprecedented and extreme, and whose ultimate effects are unknowable. To be sure, the collapse in interest rates all along the curve, and a bull market in equities, “trophy real estate” and other assets, has had some effect on job creation. However, the effect is indirect, and in our opinion the benefits of complete reliance on monetary extremism are overwhelmed by the negatives and the risks. To begin with, such policies are inefficient in actually creating jobs and growth, and they worsen inequality: Investors prosper and the middle class struggles. The goal of leaders of developed nations and their central bankers should be more or less the same: enhanced growth and financial stability. But somehow the principal policy goal of both has become to generate more inflation. Both extreme deflation (credit collapse) and extreme inflation (which forces citizens to forego normal economic activities and become traders and speculators in a desperate attempt to keep up with the erosion of savings and value) are threats to societal stability, and we don’t actually think there is much to choose from between those extremes. But central bankers are completely focused on erasing any chance of deflation, and the tool to do so – currency debasement – is certainly near to hand. Therefore, the likelihood of deflation is highly remote. By contrast, the central bankers’ universal belief that inflation is easy to deal with if it accidentally overheats is arrogant and not supported by the historical record.

Furthermore, we fail to comprehend how owners of claims on money (that is, bondholders) can continue to ignore the fact that the goal of generating more inflation is aimed precisely at reducing the value of their capital. Central bankers obviously do not understand that the modern financial system is almost impossible to “manage,” and is fundamentally unsound as currently structured and leveraged. Given that reality, why should bondholders believe that central banks are capable of creating just enough inflation, and not a farthing more, in their current quest to rebubble-ize the world? We also question why bondholders believe that if inflation bursts its dictated boundaries despite central bank scolding, that policymakers can indeed, as a former Fed chairman and now immodest citizen blogger and incoming hedge fund advisor (Ben Bernanke) has said, cure it in “10 minutes.” We call to your attention the hand-wringing and agonizing now underway about raising U.S. policy rates by 25, 50 or 75 basis points over the next few months. Imagine the caterwauling in global financial markets if inflation surprises everyone on the upside and the right policy rate should be 2%, 4% or higher. Given the fragility of the financial system and its still-extreme leverage, even a few points of inflation and a few hundred basis points of increase in medium- and long-term interest rates could cause a renewed financial crisis.

Inflation is more or less a generalized diminution in the value of money. A bond is an instrument by which a promise to return, in the distant future, a fixed-in-currency amount of invested money is supplemented by periodic interest payments in the meantime. That’s it, and that’s all you get. Such interest payments are meant to compensate the investor for the use of his or her money, taxes (if any) and expected inflation. At currently prevailing interest rates in the developed world, if there is ANY inflation in the next 10 to 30 years, investors who buy or hold bonds at today’s prices and rates will have made a bad deal. And if inflation emerges from the stone-cold dead and walks, trots or (heaven forbid) gallops into the future, they will have made a very, very bad deal.

Equity values depend to an important degree on confidence that policymakers will continue to allow private enterprise, profits and private ownership of assets. But bonds, in our view, represent a greater leap of confidence. It is so much easier to purloin value from bondholders, and so tempting to rulers; in fact, the current leaders and policymakers have said in so many words that there is not enough debasement (that is, inflation) underway at present. You don’t need a weatherman to know which way the wind blows (according to Bob Dylan), but bondholders nevertheless continue to think, up to basically this moment, that it is perfectly safe to own 30-year German bonds at a yield of 0.6% per year, or a 20-year Japanese bond (issued by the most thoroughly long-term-insolvent of the major countries) at a little over 1% per year, or an American 30-year bond at scarcely above 2% per year.

Asset prices are skyrocketing because of massive public-sector purchases. The tinkering and experimentation that characterizes each round of novel central bank policy leads to more and more complicated unwanted consequences and convolutions. Central bankers are, in our view, getting “pretzeled” by all this flailing, yet they deliver it with aplomb and serene selfconfidence. Are they really taming volatility with their bond-buying, or just jamming it into a coiled spring?

* * *

Sometimes inflection points take a while to actualize, even when they are long overdue. For example, the unsustainable dotcom stock boom went on and on in the late 1990s, with the American stock market PE passing its all-time historical high in 1995, before topping out in March 2000 at a level twice the previous 1929 and 1972 peaks. All it would take at the present time for a collapse in developed-country bond markets to begin is a loss of confidence in paper money, central bankers or political leadership. Any combination of these could occur due to the market’s fear or projection of future increased inflation, which could bring about or accompany a self-reinforcing cycle of securities depreciation and other asset price and or wage/cost appreciation. Or perhaps a bond market collapse could ensue as part of a currency crisis in which one or more of the major currencies suffer an unexpected precipitous decline. Up to now, bond markets have acted more like puppets on a string. It would be a large and unpleasant surprise, shaking a lot of assumptions, if bond markets softened as QE continues to build and expand globally.

Current conditions are extraordinary. There has been no global deleveraging since the GFC; in fact, worldwide debt has experienced a further massive increase in the last six years. Long-term entitlement programs have not been pared down to accommodate reality. Derivatives have not lessened in complexity and have actually grown in global size. Moreover, the financial statements of global financial institutions have not moved from opacity to transparency. The ingredients for a renewed financial crisis are in place, as is a possible “surprising” transformation of money debasement into highly-visible inflation.

A good or great trade is not created by just the prospect of a big move in a direction. The ability of investors to engage in a superior risk/reward profile, and to finesse the question of when the expected move will occur, is what separates “just-ok” trades from great trades. It is the extreme overpricing of bonds, and the universal confidence (unjustified, in our opinion) of investors in central banks and in the current mix of perceptions about what is safe and what is not, that makes the Bigger Short into possibly a great trade. To be sure, while a great trade is not a guarantee, at current prices the bond markets of Europe, the U.S., the U.K. and Japan present precious little future reward and a great deal of risk. No investor’s actuarial requirements or investment return goals can possibly be met by today’s long-term bond interest rates, but investors are holding them nonetheless because they have been making money on their bond holdings persistently and seemingly inexorably for the last few years. The day when their perceptions are challenged and they change their minds, only to find that the exit door has been blocked by everyone else doing an about-face at the same time, is going to be one heck of a day for those who have positions in bonds, whether long or short.

The Big Short was compelling pre-2007 because the pricing aberration in a specific type of debt was so huge that it didn’t cost much to wait for the trade to go right (the precise timing being impossible, as usual). We became interested in The Big Short when we saw data that subprime mortgages were defaulting at high rates even while house prices were rising. Today, the Bigger Short is in a much larger marketplace, so it can be undertaken in whatever size one can stomach, and the cost of effectuating it during the waiting period is really low. However, the power of the herd on the current upward bond price stampede is beyond anyone’s control, so one can lose money waiting for the trade to work out.

In terms of directional trades representing extremes of value, the Bigger Short is in a rare category. It is certainly not riskless, because nobody can predict how much staying power policymakers can have when they are unconstrained and have a theory (as unnerving as their theory is), and when citizens are passive and complicit in what we regard as central bankers’ risky policies. Of course, not every trader or investor is in a position to actually short bonds, but our reasoning is equally applicable to the decision of whether or not even to continue owning medium- and long-term bonds at today’s prices and yields.

This analysis is not just about one of the more interesting asymmetries of risk and reward in market history. Rather, it is about leaders abnegating their responsibilities to their citizens (in the case of presidents, prime ministers and legislators), and other policymakers (central bankers) engaging in risky, extreme and untried policies to the point where they are in way over their heads and violating (by design) the moral compact between governments and citizens that is the basis of paper money. Central bankers like to protect their “independence,” but that is absurd in the current context. In what sense are central bankers independent if their extreme policies just give cover to political leadership to do next to nothing to restore sustainable levels of growth? Central bank independence is a concept meant to protect the value of fiat money against grasping politicians, not to empower central bankers to pick winners and losers, allocate credit and behave as if they are fiscal authorities. Certainly the Fed’s “dual mandate” to pursue both monetary stability and maximum employment ought to be replaced with a single mandate to focus on financial and price stability. It doesn’t matter that the other major central banks are engaging in similar practices (QE and ZIRP or NIRP) despite lacking a maximum-employment mandate of their own; eliminating the dual mandate would still be an important symbolic act aimed at pushing back against the arrogance of the Fed and forcing the President and Congress to face up to their responsibilities for optimizing growth and sustainable employment.

The central bankers of the developed world are the architects and enablers of a policy mix whose most powerful result is to further enrich the already well-off, which is clearly posing a challenge to the social fabric of the developed world. It is possible that this situation could worsen if central bankers, frustrated by their economies’ refusal to dance to their incessant piping, step up the pace of their bond-buying and possibly convert it to more direct forms of money-printing, which at some point is certain to ignite the inflation that they have been trying merely to kindle. Don’t fall out of your seats if inflation then burns right through the finely-tuned “target” and keeps on going. If this happens, we all may find out whether they indeed can, or have the courage to, stop inflation in “10 minutes.

In other words by simple bond math, the more central banks monetize, i.e. buy, bonds in hopes of pushing stocks, and inflation higher, the lower yields go. Along the way you get such monetary abortions as ZIRP, NIRP and so on, but the math is clear: central banks hope to push up risk assets by kicking everyone out of so-called riskless assets. Which is precisely why bonds have performed so well in the past several years: everyone has been frontrunning central banks!

And the more central banks push, the more bonds they have to monetize. Indeed, as shown in the chart above, in 2015 central banks will inject a record amount of liquidity into the global market, surpassing even the year of the Great Financial Crisis! All this liquidity pushes stocks higher... and drives yields lower.

At the same time, and here we fully agree with Singer, the global economy continues to deteriorate as ever more zero-cost, money equivalent debt is piled up, debt which will implode the second yield shoot higher and lead to a global domino-like default wave while the rich get richer courtesy of their risk asset holdings, pushing class inequality to record levels and beyond, and leading other legendary hedge fund managers such as Paul Tudor Jones to hint that it all will end in either war or revolution.

So what do central bankers do? They have no choice but push harder, and do more of the same, as in the BOJ and the ECB, both of which have either launched or boosted their bond monetization program in the past year. End result: more than half of all global bonds traded under 1% recently. Why? Because bond investors know central banks will be there to buy these bonds.

And hence the biggest paradox: the more deflation there is, the more QE there will be, the lower the yields, the more deflationary signals, the higher stocks go, and so on, in the most paradoxical circular argument in monetary history. Of course, for the Fed to stimulate inflation, it has to step away from monetization altogether, but that would mean an uncontrollable collapse in bond prices, an epic "taper tantrum" and a surge in yields (see Bunds as of a month ago), and worse, a collapse of faith in central planning.

Central banks can not have that, which would mean they would promptly re-engage once more and double down on their bond purchases restarting the cycle afresh. And so on, and so on.

Which brings us to the other definition of Singer's bigger short: that of "long-term claims on paper money" which this complete sense, because Singer's real short is not on bonds, but the economic system as we know it: one built on trillions of obligations to the future, also known as debt, also known as paper money.

As such we are left scratching our heads: if Singer is really advocating shorting the entire closed monetary system, why short bonds? After all, you may be right, but... in what denomination do you get your profits paid out: Dollars? Worthless. Euros? Just as worthless. Yen? Yeah, funny.

The point is that for Singer to be right, and he will be right one day, one can't bet on a collapse of the current monetary system with hopes of being paid out in claims of the current monetary system.

It just doesn't work.

Which leads us to believe that the real message in Singer's latest letter is what is unsaid. Yes, bonds will crash, and stocks will explode in a hyperinflationary supernova, but the currency they are denominated in will become worthless the moment the claim is transferred. But one thing will remain: the thing that has stood the test of millennia, and has survived all man-made monetary crises to date. The one thing that will also survive the next market crash. That one item, of course, is what the former Fed Chairman and current blogger, called nothing but "tradition" (which he then admitted he does not really undestand)

As opiniões expressas baseiam-se essencialmente em análise fundamental, e na relação entre o valor de mercado dos ativos e as suas perspectivas futuras de negocio, como tal traduzem uma interpretação pessoal da realidade,devendo como tal apenas serem consideradas como uma perspetiva meramente informativa sobre os ativos em questão, não se constituindo como sugestões firmes de investimento

-

- Mensagens: 5385

- Registado: 4/4/2014 18:06

- Localização: Iberia

Re: O Be Ah Ba de Analise Fundamental

Artista Romeno Escreveu:trend=friend Escreveu:Artista, talvez já tenhas comentado a Sonae. Mas o que te parece genericamente em termos fundamentais?

- Tem cerca de 1/4 da NOS, a preços de hoje +- 850M

- A Sonae MC corresponde sensivelmente em volume de negócios ao 1/4 da JM que representa a operação portuguesa desta última (os outros 3/4 estão na Polónia), a preços da JM hoje 8Bi/4= 2 Bi

- Tem ainda uma série de outros negócios mais pequenos (Worten, Wells, Sportzone e afins, etc.)

- Tem Sonae RP, portfolio de imóveis

- Tem metade da Sonae Sierra.

Não te parece subvalorizada, valendo "apenas" 2,4 Bi? Tem o "problema" de ser um conglomerado, bem sei...

Obrigado e um abraço

não me parece, ja comentei recentemente que valia 1,45 e comparei com o carrefour no segmento alimentar que tinha melhor performance, é que esses negocios mais pequenos que lhe chamas não tem rentabilidade, e a jmt tem o mercado polaco que apesar da queda recente tem outro potencial que nao tem o portugues que é um mercado super penetrado, pelo que a jmt é uma das empresas mais caras do setor.....e essa avaliação foi em termos de ev ebitda, porque em termos de pe recorrente a sonae está cara

Ok, thanks! Certo, 1,45/1,50 onde cotou há um par de meses (já atira a coisa para a zona dos 3Bi).

Esta queda aos 1,20 (teoricamente por causa da suspensão do projecto de Angola) pareceu-me exagerada... vamos ver como evolui.

Abraço

If you want a guarantee, buy a toaster.

Clint Eastwood

Clint Eastwood

- Mensagens: 3984

- Registado: 27/8/2013 19:39

Re: O Be Ah Ba de Analise Fundamental

trend=friend Escreveu:Artista, talvez já tenhas comentado a Sonae. Mas o que te parece genericamente em termos fundamentais?

- Tem cerca de 1/4 da NOS, a preços de hoje +- 850M

- A Sonae MC corresponde sensivelmente em volume de negócios ao 1/4 da JM que representa a operação portuguesa desta última (os outros 3/4 estão na Polónia), a preços da JM hoje 8Bi/4= 2 Bi

- Tem ainda uma série de outros negócios mais pequenos (Worten, Wells, Sportzone e afins, etc.)

- Tem Sonae RP, portfolio de imóveis

- Tem metade da Sonae Sierra.

Não te parece subvalorizada, valendo "apenas" 2,4 Bi? Tem o "problema" de ser um conglomerado, bem sei...

Obrigado e um abraço

não me parece, ja comentei recentemente que valia 1,45 e comparei com o carrefour no segmento alimentar que tinha melhor performance, é que esses negocios mais pequenos que lhe chamas não tem rentabilidade, e a jmt tem o mercado polaco que apesar da queda recente tem outro potencial que nao tem o portugues que é um mercado super penetrado, pelo que a jmt é uma das empresas mais caras do setor.....e essa avaliação foi em termos de ev ebitda, porque em termos de pe recorrente a sonae está cara

As opiniões expressas baseiam-se essencialmente em análise fundamental, e na relação entre o valor de mercado dos ativos e as suas perspectivas futuras de negocio, como tal traduzem uma interpretação pessoal da realidade,devendo como tal apenas serem consideradas como uma perspetiva meramente informativa sobre os ativos em questão, não se constituindo como sugestões firmes de investimento

-

- Mensagens: 5385

- Registado: 4/4/2014 18:06

- Localização: Iberia

Re: O Be Ah Ba de Analise Fundamental

Artista, talvez já tenhas comentado a Sonae. Mas o que te parece genericamente em termos fundamentais?

- Tem cerca de 1/4 da NOS, a preços de hoje +- 850M

- A Sonae MC corresponde sensivelmente em volume de negócios ao 1/4 da JM que representa a operação portuguesa desta última (os outros 3/4 estão na Polónia), a preços da JM hoje 8Bi/4= 2 Bi

- Tem ainda uma série de outros negócios mais pequenos (Worten, Wells, Sportzone e afins, etc.)

- Tem Sonae RP, portfolio de imóveis

- Tem metade da Sonae Sierra.

Não te parece subvalorizada, valendo "apenas" 2,4 Bi? Tem o "problema" de ser um conglomerado, bem sei...

Obrigado e um abraço

- Tem cerca de 1/4 da NOS, a preços de hoje +- 850M

- A Sonae MC corresponde sensivelmente em volume de negócios ao 1/4 da JM que representa a operação portuguesa desta última (os outros 3/4 estão na Polónia), a preços da JM hoje 8Bi/4= 2 Bi

- Tem ainda uma série de outros negócios mais pequenos (Worten, Wells, Sportzone e afins, etc.)

- Tem Sonae RP, portfolio de imóveis

- Tem metade da Sonae Sierra.

Não te parece subvalorizada, valendo "apenas" 2,4 Bi? Tem o "problema" de ser um conglomerado, bem sei...

Obrigado e um abraço

If you want a guarantee, buy a toaster.

Clint Eastwood

Clint Eastwood

- Mensagens: 3984

- Registado: 27/8/2013 19:39

Re: O Be Ah Ba de Analise Fundamental

euro-born Escreveu:Caro Artista Romeno.

1) Que tal uma overview sobre SEMAPA e OPT Portucel sem CASH.

Será Comprar Semapa a melhor decisão?

Há quem diga que a Portucel foi sugada (apesar de ainda apresentar rácios fundamentais sólidos) e de estar no topo do ciclo, ainda com o usd a favor?

Esta operação é a mesma que a da Sonae.com/NOS?

2) Que dizes ao BPI fazer uma OPT BPI/BFA em PT?

Nota: Foi o BPI que suportou a OPT sonae.com e Semapa.

Obg.

Entalaram os pequenos acionistas, a relação de troca é má, mas ficar com acções de uma empresa sem liquidez é pessimo tipo cimpor ou sonaecom

bpi isso não vai acontecer, era mesmo muito burro, porque a isabel dos santos ficava automaticamente maioritaria no bfa sem pagar premio e as acções do bfa não estao cotadas em bolsa, o que é que os minoritarios do bpi faziam com as acções do bfa sem estarem em mercado

As opiniões expressas baseiam-se essencialmente em análise fundamental, e na relação entre o valor de mercado dos ativos e as suas perspectivas futuras de negocio, como tal traduzem uma interpretação pessoal da realidade,devendo como tal apenas serem consideradas como uma perspetiva meramente informativa sobre os ativos em questão, não se constituindo como sugestões firmes de investimento

-

- Mensagens: 5385

- Registado: 4/4/2014 18:06

- Localização: Iberia

Re: O Be Ah Ba de Analise Fundamental

Caro Artista Romeno.

1) Que tal uma overview sobre SEMAPA e OPT Portucel sem CASH.

Será Comprar Semapa a melhor decisão?

Há quem diga que a Portucel foi sugada (apesar de ainda apresentar rácios fundamentais sólidos) e de estar no topo do ciclo, ainda com o usd a favor?

Esta operação é a mesma que a da Sonae.com/NOS?

2) Que dizes ao BPI fazer uma OPT BPI/BFA em PT?

Nota: Foi o BPI que suportou a OPT sonae.com e Semapa.

Obg.

1) Que tal uma overview sobre SEMAPA e OPT Portucel sem CASH.

Será Comprar Semapa a melhor decisão?

Há quem diga que a Portucel foi sugada (apesar de ainda apresentar rácios fundamentais sólidos) e de estar no topo do ciclo, ainda com o usd a favor?

Esta operação é a mesma que a da Sonae.com/NOS?

2) Que dizes ao BPI fazer uma OPT BPI/BFA em PT?

Nota: Foi o BPI que suportou a OPT sonae.com e Semapa.

Obg.

- Mensagens: 793

- Registado: 29/11/2007 10:27

- Localização: Portugal

Re: O Be Ah Ba de Analise Fundamental

a altice finalmente ! eu vendi o que tinha não acredito que a ATC compre a timewarner, a altice está sobreavaliada em 25% já incluindo todos os guidances de cortes de custos e de aumento de margens ebitda, o problema é o setor ser muito competitivo, assim sendo a atc vale 25,5mm de euros e está cotada a 32 logo é excessivo, na avaliação que fiz a equity nao foi a valor de mercado mas a taxa de desconto aplicada à mesma foi superior a atual. A compra da suddenlink nao foi incorporada pois o ev/ebitda da operação pos sinergia foi em linha com o justo valor da Altice e isso numa operação financiada por divida nao cria valor nenhum adicional. A altice nos eua será sempre um player de segunda acho que sonharam alto de mais, foram se meter num mercado muito competitivo e após anos de bull market....... se por acaso a altice comprasse a twc e dependendo do preço mudaria de ideias. Dizer que eles são bons executores a cortar custos e a meter empresas competitivas, mas a meu ver não tem calado para o mercado dos EUA, podem comprar mais umas empresas de cabo pequenas mas é só isso....

- Anexos

-

- frança

-

- internacional & corporate

- Sem Título.png (24.69 KiB) Visualizado 11051 vezes

As opiniões expressas baseiam-se essencialmente em análise fundamental, e na relação entre o valor de mercado dos ativos e as suas perspectivas futuras de negocio, como tal traduzem uma interpretação pessoal da realidade,devendo como tal apenas serem consideradas como uma perspetiva meramente informativa sobre os ativos em questão, não se constituindo como sugestões firmes de investimento

-

- Mensagens: 5385

- Registado: 4/4/2014 18:06

- Localização: Iberia

Re: O Be Ah Ba de Analise Fundamental

In fixed income, fingers everywhere are crossed, finds John Plender

Warren Buffett’s first rule of investing is never lose money. His second rule is never forget rule number one. Most of us tend to think of this wise quip in the context of equities, which historically inflict far greater capital losses on investors than bonds. Since bonds offer capital certainty on redemption and a fixed income stream, which is the reason economists refer to them as “risk free”, that might seem logical enough. Yet at today’s astonishingly low yields, the balance of risk between equities and bonds has changed fundamentally.

Throughout the postwar period the income component in total bond returns has tended to act as a counterweight to capital losses. But depressed yields at the end of a three and a half decade bond bull market mean that the income now offers minimal compensation to investors for a hit to capital. As Anthony Doyle, director of fixed income investment at M&G Investments, the fund house, rightly argues, the collapse in yields across the fixed income spectrum means that investors are now at greater risk of higher drawdowns — peak to trough falls — than ever before. The chances of losses in the bond market, he adds, have never been greater.

The recent sudden surge in the yield on German Bunds was a salutary reminder of this change in the nature of bond market risk. It demonstrated how a modest fall in the price of a very low-yielding bond can wipe out several years-worth of interest income. If bond market yields were to revert to their long-term mean, the damage would be catastrophic.

Of course everyone, including central bankers who worry about systemic risk, hopes that a return to something closer to historical norms will be incremental. Fingers everywhere are crossed. But investors also need to rethink their perceptions of risk.

Consider the Germans, who are generally considered to be among the most risk-averse investors in Europe, with a marked preference for bonds over equities. According to Deutsche Bank, equities constitute just six per cent of their total financial assets, one of the lowest levels in Europe, where the average is 12 per cent. Germany’s adverse demographics may play a part in this, but it cannot explain all of the wide differential. Even against the background of quantitative easing by the European Central Bank, which is designed to increase risk appetite, Deutsche Bank analysts expect no increase in the Germans’ appetite for equities in 2015. Yet given the vulnerability of such a low-yielding bond market, this risk aversion may prove very risky.

Regulators need to rethink risk, too. What is the better match for pension liabilities today: a blue-chip equity with a solid yield from which to pay out pensions or a bond that offers a negative real income? It could be that the conventional wisdom on liability matching is far too academic.

Of course, there may be sense in buying index-linked paper at a certain loss if the liabilities have no cap against inflation. The insurance is valuable. For pension fund trustees, costly matching may appear fine because it is the sponsoring company that is stung. And even the company may be happy to stump up to reduce volatility. But adhering rigidly to de-risking triggers regardless of market circumstances seems at odds with common sense.

In today’s extreme conditions both regulators and trustees need to be flexible.

Warren Buffett’s first rule of investing is never lose money. His second rule is never forget rule number one. Most of us tend to think of this wise quip in the context of equities, which historically inflict far greater capital losses on investors than bonds. Since bonds offer capital certainty on redemption and a fixed income stream, which is the reason economists refer to them as “risk free”, that might seem logical enough. Yet at today’s astonishingly low yields, the balance of risk between equities and bonds has changed fundamentally.

Throughout the postwar period the income component in total bond returns has tended to act as a counterweight to capital losses. But depressed yields at the end of a three and a half decade bond bull market mean that the income now offers minimal compensation to investors for a hit to capital. As Anthony Doyle, director of fixed income investment at M&G Investments, the fund house, rightly argues, the collapse in yields across the fixed income spectrum means that investors are now at greater risk of higher drawdowns — peak to trough falls — than ever before. The chances of losses in the bond market, he adds, have never been greater.

The recent sudden surge in the yield on German Bunds was a salutary reminder of this change in the nature of bond market risk. It demonstrated how a modest fall in the price of a very low-yielding bond can wipe out several years-worth of interest income. If bond market yields were to revert to their long-term mean, the damage would be catastrophic.

Of course everyone, including central bankers who worry about systemic risk, hopes that a return to something closer to historical norms will be incremental. Fingers everywhere are crossed. But investors also need to rethink their perceptions of risk.

Consider the Germans, who are generally considered to be among the most risk-averse investors in Europe, with a marked preference for bonds over equities. According to Deutsche Bank, equities constitute just six per cent of their total financial assets, one of the lowest levels in Europe, where the average is 12 per cent. Germany’s adverse demographics may play a part in this, but it cannot explain all of the wide differential. Even against the background of quantitative easing by the European Central Bank, which is designed to increase risk appetite, Deutsche Bank analysts expect no increase in the Germans’ appetite for equities in 2015. Yet given the vulnerability of such a low-yielding bond market, this risk aversion may prove very risky.

Regulators need to rethink risk, too. What is the better match for pension liabilities today: a blue-chip equity with a solid yield from which to pay out pensions or a bond that offers a negative real income? It could be that the conventional wisdom on liability matching is far too academic.

Of course, there may be sense in buying index-linked paper at a certain loss if the liabilities have no cap against inflation. The insurance is valuable. For pension fund trustees, costly matching may appear fine because it is the sponsoring company that is stung. And even the company may be happy to stump up to reduce volatility. But adhering rigidly to de-risking triggers regardless of market circumstances seems at odds with common sense.

In today’s extreme conditions both regulators and trustees need to be flexible.

As opiniões expressas baseiam-se essencialmente em análise fundamental, e na relação entre o valor de mercado dos ativos e as suas perspectivas futuras de negocio, como tal traduzem uma interpretação pessoal da realidade,devendo como tal apenas serem consideradas como uma perspetiva meramente informativa sobre os ativos em questão, não se constituindo como sugestões firmes de investimento

-

- Mensagens: 5385

- Registado: 4/4/2014 18:06

- Localização: Iberia

Vista Alegre EDPR Banif.....& austeridade inteligente

O regulador do mercado de capitais de Hong Kong alertou os investidores para estarem atentos às “acções que negoceiem longe dos seus fundamentais”. Esta semana, duas empresas que transaccionam em Hong Kong registaram perdas acentuadas.

O líder do regulador do mercado de capitais de Hong Kong, Ashley Alder, deixou esta sexta-feira, 22 de Maio, um alerta: "os investidores devem sempre ser cautelosos quando os mercados estão voláteis e aos investidores digo para estarem atentos às acções que negoceiam longe dos seus fundamentais, em qualquer mercado".

A Reuters, que avança as declarações do regulador, refere ainda que realizou uma análise aos dados das empresas listadas na praça de Hong Kong que têm uma capitalização bolsista acima de mil milhões de dólares e descobriu que 35 delas tiveram uma explosão no seu valor de mercado, apesar de terem receitas de menos de 100 milhões de dólares.

Uma outra questão identificada é que, a maioria das acções destas empresas são detidas por um conjunto reduzido de accionistas.

Na última quarta-feira, 20 de Maio, os títulos da Hanergy Thin Film Power, uma empresa chinesa que produz painéis solares, foram suspensos na bolsa de Hong Kong depois de terem tombado 47,35% para os 3,88 dólares de Hong Kong. Com esta queda, a empresa viu a sua capitalização bolsista diminuir para cerca de metade. Este comportamento teve lugar depois de o chairman da empresa e o principal accionista, Li Hejun, ter faltado ao encontro anual da empresa, agendado para esse dia, em Hong Kong, segundo a imprensa internacional. Uma ausência que foi confirmada pelo porta-voz da empresa. A agência Reuters escreveu ontem, citando uma fonte, que a Hanergy estará a ser investigada pelo regulador de Hong Kong.

Ontem, 21 de Maio, outro grupo que negoceia na praça de Hong Kong registou uma queda acentuada. Segundo a Bloomberg, a Goldin Financial Holdings (uma sociedade de investimento) recuou 62% - a queda mais profunda desde que os títulos começaram a negociar em bolsa, em 1992. Esta queda retirou à empresa cerca de 13 mil milhões de dólares ao seu valor de mercado. E a Goldin Properties Holdings (uma empresa que se dedica ao investimento nomeadamente em hotéis) desceu 61%, retirando 4,6 mil milhões de dólares. Ambas as empresas são controladas pelo bilionário chinês Pan Sutong.

2- The Effect of Fiscal Austerity: Why Spending Cuts Worked Better

A NEW RESEARCH PAPER BY FAVERO, ALESINA, GIAVAZZI, BARBIERO, AND PARADISI SHOWS THAT DEFICIT REDUCTION POLICIES BASED ON SPENDING CUTS ARE MUCH LESS COSTLY, IN TERMS OF OUTPUT LOSSES, THAN THOSE BASED ON TAX INCREASES.

Deficit reduction policies have increasingly been seen as the main culprit for the recessions experienced by many European countries in the aftermath of the great financial crisis of 2008/2009. Such fiscal austerity can be implemented through a combination of spending cuts and tax increases. However, while deficit reduction primarily based on tax increases generates a sensible drop in a country’s Gross Domestic Product (GDP), the same austerity policy implemented through comprehensive government spending cuts only marginally affects the level of aggregate output. This is perhaps the most striking result of Austerity in 2009-2013 (forthcoming in Economic Policy), an article by Carlo Favero (Department of Finance), Francesco Giavazzi (Department of Economics), Alberto Alesina (Harvard University and Tommaso Padoa-Schioppa Visiting Professor at Bocconi), Omar Barbiero (Harvard University), and Matteo Paradisi (Harvard University).

Government budgets worsened significantly with the start of the great financial crisis, in many cases because governments had to foot the bill of distressed financial institutions. Large increases in budget deficits meant that many European countries, around 2009, had their fiscal policies began to be monitored by the European Commission. More prominently, after the start of the Greek crisis in 2010, there were renewed worries about the unsustainability of public debt in some European countries. Responding to these pressures, most European countries began fiscal consolidations, starting multi-year deficit reductions plans, despite the weak growth projections for the years to come. Although the optimal fiscal adjustment policy to be implemented remains unknown, it might be worth discussiing the effect of different forms of fiscal austerity on the economic growth.

In their article, the authors aim at providing an effective empirical measure of the effects of these deficit reduction policies on output growth. To reach such key goal, the authors construct a new detailed "narrative" data set which documents the actual size and composition of the fiscal plans implemented by several countries in the period 2009-2013. More prominently, the authors investigate the relationship austerity-recessions by conditioning on the different types of fiscal austerity policies, and also examine whether the recent round of fiscal consolidation policies have had peculiar effects compared to those implemented in “normal” times.

Interestingly, the empirical evidence provided by the authors indicates that the difference between the spending cuts and tax increases policies is very large and significant. Over an estimation period (1978-2007) the average tax-based adjustment plan with an initial size of one per cent of GDP results in a cumulative contraction in GDP of two per cent in the following three years. On the other hand, spending-based deficit reduction generates mild recessions with an effect on the aggregate economic growth not significantly different from zero. In this respect the recent episodes of austerity do not look different from previous ones.

The authors’ results point decisively to the role of government spending cuts as a more effective way to reduce deficits, at least in several European countries. Such results, however, are mute on the question whether the countries that have been studied did the right thing implementing fiscal austerity at the time they did, that is 2009-13.

O líder do regulador do mercado de capitais de Hong Kong, Ashley Alder, deixou esta sexta-feira, 22 de Maio, um alerta: "os investidores devem sempre ser cautelosos quando os mercados estão voláteis e aos investidores digo para estarem atentos às acções que negoceiam longe dos seus fundamentais, em qualquer mercado".

A Reuters, que avança as declarações do regulador, refere ainda que realizou uma análise aos dados das empresas listadas na praça de Hong Kong que têm uma capitalização bolsista acima de mil milhões de dólares e descobriu que 35 delas tiveram uma explosão no seu valor de mercado, apesar de terem receitas de menos de 100 milhões de dólares.

Uma outra questão identificada é que, a maioria das acções destas empresas são detidas por um conjunto reduzido de accionistas.

Na última quarta-feira, 20 de Maio, os títulos da Hanergy Thin Film Power, uma empresa chinesa que produz painéis solares, foram suspensos na bolsa de Hong Kong depois de terem tombado 47,35% para os 3,88 dólares de Hong Kong. Com esta queda, a empresa viu a sua capitalização bolsista diminuir para cerca de metade. Este comportamento teve lugar depois de o chairman da empresa e o principal accionista, Li Hejun, ter faltado ao encontro anual da empresa, agendado para esse dia, em Hong Kong, segundo a imprensa internacional. Uma ausência que foi confirmada pelo porta-voz da empresa. A agência Reuters escreveu ontem, citando uma fonte, que a Hanergy estará a ser investigada pelo regulador de Hong Kong.

Ontem, 21 de Maio, outro grupo que negoceia na praça de Hong Kong registou uma queda acentuada. Segundo a Bloomberg, a Goldin Financial Holdings (uma sociedade de investimento) recuou 62% - a queda mais profunda desde que os títulos começaram a negociar em bolsa, em 1992. Esta queda retirou à empresa cerca de 13 mil milhões de dólares ao seu valor de mercado. E a Goldin Properties Holdings (uma empresa que se dedica ao investimento nomeadamente em hotéis) desceu 61%, retirando 4,6 mil milhões de dólares. Ambas as empresas são controladas pelo bilionário chinês Pan Sutong.

2- The Effect of Fiscal Austerity: Why Spending Cuts Worked Better

A NEW RESEARCH PAPER BY FAVERO, ALESINA, GIAVAZZI, BARBIERO, AND PARADISI SHOWS THAT DEFICIT REDUCTION POLICIES BASED ON SPENDING CUTS ARE MUCH LESS COSTLY, IN TERMS OF OUTPUT LOSSES, THAN THOSE BASED ON TAX INCREASES.

Deficit reduction policies have increasingly been seen as the main culprit for the recessions experienced by many European countries in the aftermath of the great financial crisis of 2008/2009. Such fiscal austerity can be implemented through a combination of spending cuts and tax increases. However, while deficit reduction primarily based on tax increases generates a sensible drop in a country’s Gross Domestic Product (GDP), the same austerity policy implemented through comprehensive government spending cuts only marginally affects the level of aggregate output. This is perhaps the most striking result of Austerity in 2009-2013 (forthcoming in Economic Policy), an article by Carlo Favero (Department of Finance), Francesco Giavazzi (Department of Economics), Alberto Alesina (Harvard University and Tommaso Padoa-Schioppa Visiting Professor at Bocconi), Omar Barbiero (Harvard University), and Matteo Paradisi (Harvard University).

Government budgets worsened significantly with the start of the great financial crisis, in many cases because governments had to foot the bill of distressed financial institutions. Large increases in budget deficits meant that many European countries, around 2009, had their fiscal policies began to be monitored by the European Commission. More prominently, after the start of the Greek crisis in 2010, there were renewed worries about the unsustainability of public debt in some European countries. Responding to these pressures, most European countries began fiscal consolidations, starting multi-year deficit reductions plans, despite the weak growth projections for the years to come. Although the optimal fiscal adjustment policy to be implemented remains unknown, it might be worth discussiing the effect of different forms of fiscal austerity on the economic growth.

In their article, the authors aim at providing an effective empirical measure of the effects of these deficit reduction policies on output growth. To reach such key goal, the authors construct a new detailed "narrative" data set which documents the actual size and composition of the fiscal plans implemented by several countries in the period 2009-2013. More prominently, the authors investigate the relationship austerity-recessions by conditioning on the different types of fiscal austerity policies, and also examine whether the recent round of fiscal consolidation policies have had peculiar effects compared to those implemented in “normal” times.

Interestingly, the empirical evidence provided by the authors indicates that the difference between the spending cuts and tax increases policies is very large and significant. Over an estimation period (1978-2007) the average tax-based adjustment plan with an initial size of one per cent of GDP results in a cumulative contraction in GDP of two per cent in the following three years. On the other hand, spending-based deficit reduction generates mild recessions with an effect on the aggregate economic growth not significantly different from zero. In this respect the recent episodes of austerity do not look different from previous ones.

The authors’ results point decisively to the role of government spending cuts as a more effective way to reduce deficits, at least in several European countries. Such results, however, are mute on the question whether the countries that have been studied did the right thing implementing fiscal austerity at the time they did, that is 2009-13.

As opiniões expressas baseiam-se essencialmente em análise fundamental, e na relação entre o valor de mercado dos ativos e as suas perspectivas futuras de negocio, como tal traduzem uma interpretação pessoal da realidade,devendo como tal apenas serem consideradas como uma perspetiva meramente informativa sobre os ativos em questão, não se constituindo como sugestões firmes de investimento

-

- Mensagens: 5385

- Registado: 4/4/2014 18:06

- Localização: Iberia

Re: O Be Ah Ba de Analise Fundamental

GervasioLopes Escreveu:http://blogues.publico.pt/tudomenoseconomia/2014/10/01/quanto-vale-a-tap/

Percebes estas contas? Não consigo chegar a estes valores...

nem tu nem eu

As opiniões expressas baseiam-se essencialmente em análise fundamental, e na relação entre o valor de mercado dos ativos e as suas perspectivas futuras de negocio, como tal traduzem uma interpretação pessoal da realidade,devendo como tal apenas serem consideradas como uma perspetiva meramente informativa sobre os ativos em questão, não se constituindo como sugestões firmes de investimento

-

- Mensagens: 5385

- Registado: 4/4/2014 18:06

- Localização: Iberia

Re: O Be Ah Ba de Analise Fundamental

http://blogues.publico.pt/tudomenosecon ... ale-a-tap/

Percebes estas contas? Não consigo chegar a estes valores...

Percebes estas contas? Não consigo chegar a estes valores...

- Mensagens: 85

- Registado: 13/4/2015 14:22

Re: Portugal é uma empresa cíclica

Dr Tretas Escreveu:A propósito do tópico das confusões do PS resolvi analisar um pouco a contabilidade nacional, assunto do qual, naturalmente, pouco percebo, mas isso nunca me impediu

Será que o rendimento nacional bruto menos o PIB é uma espécie de cash flow nacional? Junto o gráfico, valores em percentagem do PIB (fonte: Pordata).

não há milagres, como Portugal ainda nao é altice a cortar custos nas empresas que adquire acabou nisto, a dever mais do que o seu pib todo num ano, isto é como se fosse uma empresa que em termos liquidos deve mais que as suas vendas todas de um ano, é o que acontece a que faz investimentos ruinosos, enfim uma zombie de pais por isso o rnb -o pib é negativo é o preço por esta divida liquida.... e a sorte é que a divida está mais barata do que nunca, empresas pouco produtivas, endividadas,ppp, estado a viver anos a fio acima das possibilidades, empresas publicas cancerosas tudo junto deu nisto

dizer que marqsell é muito ordinario...........sou de direita mas não estupido vir abrir um topico só a falar contra o ps faz me lembrar mesmo a malta que liga pas tv's

- Anexos

-

- divida externa liquida

As opiniões expressas baseiam-se essencialmente em análise fundamental, e na relação entre o valor de mercado dos ativos e as suas perspectivas futuras de negocio, como tal traduzem uma interpretação pessoal da realidade,devendo como tal apenas serem consideradas como uma perspetiva meramente informativa sobre os ativos em questão, não se constituindo como sugestões firmes de investimento

-

- Mensagens: 5385

- Registado: 4/4/2014 18:06

- Localização: Iberia

Portugal é uma empresa cíclica

A propósito do tópico das confusões do PS resolvi analisar um pouco a contabilidade nacional, assunto do qual, naturalmente, pouco percebo, mas isso nunca me impediu

Será que o rendimento nacional bruto menos o PIB é uma espécie de cash flow nacional? Junto o gráfico, valores em percentagem do PIB (fonte: Pordata).

Será que o rendimento nacional bruto menos o PIB é uma espécie de cash flow nacional? Junto o gráfico, valores em percentagem do PIB (fonte: Pordata).

- Anexos

-

- rnb-pib.png (3.48 KiB) Visualizado 11367 vezes

-

- Mensagens: 2826

- Registado: 29/10/2013 12:15

- Localização: Almada City

Re: O Be Ah Ba de Analise Fundamental

Dr Tretas Escreveu:Ontem apareceram na CMVM as contas da CP. Aquilo é que é uma empresa saudável , com capitais próprios de -3500 milhões

pois com um EBIT negativo

por falar em situações anomalas deixo aqui um excerto de um comentario sobre a edpr

"dito isto para curto prazo nao vejo a questão muito relevante, para longo prazo vejo que se quebrar a mm200 é para sair imediatamente porque uma empresa ceteris paribus a taxa de imposto e o custo da divida, só cresce de 2 maneiras vende mais, é mais eficiente ou então ouro sobre azul as 2 combinadas, ora o que chama a atenção na edpré que as ventoinhas estão lá instadas e não vão ser mais eficientes por si, uns anos há mais vento outros menos, mas o vento nao cresce, como não crescem as pás

As opiniões expressas baseiam-se essencialmente em análise fundamental, e na relação entre o valor de mercado dos ativos e as suas perspectivas futuras de negocio, como tal traduzem uma interpretação pessoal da realidade,devendo como tal apenas serem consideradas como uma perspetiva meramente informativa sobre os ativos em questão, não se constituindo como sugestões firmes de investimento

-

- Mensagens: 5385

- Registado: 4/4/2014 18:06

- Localização: Iberia

Re: O Be Ah Ba de Analise Fundamental

Obrigado pelo resumo Sr. Artista, muito bom.

Apesar de não perceber um boi da maioria do que aqui escrevem, nem sei bem porque venho cá, acho que devem continuar o trabalho para os que entendem.

Apesar de não perceber um boi da maioria do que aqui escrevem, nem sei bem porque venho cá, acho que devem continuar o trabalho para os que entendem.

_X_

John Maynard Keynes

The capitalist economy is not real, it is simply a delusion that keeps the masses enchained to their social bondage.

É sempre muito falível projetar cenários não acontecidos.

John Maynard Keynes

The capitalist economy is not real, it is simply a delusion that keeps the masses enchained to their social bondage.

É sempre muito falível projetar cenários não acontecidos.

-

- Mensagens: 1904

- Registado: 9/1/2008 17:56

- Localização: 15

Re: O Be Ah Ba de Analise Fundamental

Ontem apareceram na CMVM as contas da CP. Aquilo é que é uma empresa saudável , com capitais próprios de -3500 milhões

-

- Mensagens: 2826

- Registado: 29/10/2013 12:15

- Localização: Almada City

Re: O Be Ah Ba de Analise Fundamental

http://www.jornaldenegocios.pt/economia ... _anos.html

Pela primeira vez desde 1960, a evolução dos preços foi negativo no Reino Unido, em Abril. No mês passado, os preços no consumidor desceram 0,1%, pressionados pelo custo dos bens alimentares e energéticos.

bottom line supermercados como lidl e aldi onde entram metem muita pressão nas margens de negócio dos players establecidos..... ver a tesco, a jm na polonia só para começar

Pela primeira vez desde 1960, a evolução dos preços foi negativo no Reino Unido, em Abril. No mês passado, os preços no consumidor desceram 0,1%, pressionados pelo custo dos bens alimentares e energéticos.

bottom line supermercados como lidl e aldi onde entram metem muita pressão nas margens de negócio dos players establecidos..... ver a tesco, a jm na polonia só para começar

As opiniões expressas baseiam-se essencialmente em análise fundamental, e na relação entre o valor de mercado dos ativos e as suas perspectivas futuras de negocio, como tal traduzem uma interpretação pessoal da realidade,devendo como tal apenas serem consideradas como uma perspetiva meramente informativa sobre os ativos em questão, não se constituindo como sugestões firmes de investimento

-

- Mensagens: 5385

- Registado: 4/4/2014 18:06