O Be Ah Ba de Analise Fundamental

Re: O Be Ah Ba de Analise Fundamental

pcm1979 Escreveu:Artista Romeno Escreveu:A arcelor anda pelas onze x e a gerdau pelas dez x o ev ebit .. ha que ver que a gerdau opera em brl e a arcelor nao alem da divida prefiro como disse arcelor...estivesse o brl pujante a minha opiniao era outra

Obrigado. O setor é bastante cíclico, como a Gerdau já cai há vários anos dá vontade de investir forte, antecipando a inversão. Com a cotação em euros abaixo da crise de 2009 faz qualquer leigo achar que é uma oportunidade. Talvez o real já tenha desvalorizado o que tinha para desvalorizar, nos últimos dias tem estado a inverter face ao euro.

Muito cuidadinho com o Brasil, eu acho que a crise veio para ficar. Já estavam com dificuldades e ainda vão levar com o impacto do petróleo barato. Claro, a economia do Brasil é diversificada, não vai ser devastada como Angola, mas ainda assim...

Depois temos os Jogos Olímpicos no Rio para o ano. Deve ser dinheiro mal gasto e corrupção por todos os lados, na Grécia foi o que se viu. Prevejo vários anos de crise.

-

- Mensagens: 2826

- Registado: 29/10/2013 12:15

- Localização: Almada City

Re: O Be Ah Ba de Analise Fundamental

Artista Romeno Escreveu:A arcelor anda pelas onze x e a gerdau pelas dez x o ev ebit .. ha que ver que a gerdau opera em brl e a arcelor nao alem da divida prefiro como disse arcelor...estivesse o brl pujante a minha opiniao era outra

Obrigado. O setor é bastante cíclico, como a Gerdau já cai há vários anos dá vontade de investir forte, antecipando a inversão. Com a cotação em euros abaixo da crise de 2009 faz qualquer leigo achar que é uma oportunidade. Talvez o real já tenha desvalorizado o que tinha para desvalorizar, nos últimos dias tem estado a inverter face ao euro.

- Mensagens: 971

- Registado: 26/7/2014 12:37

- Localização: Braga

Re: O Be Ah Ba de Analise Fundamental

A arcelor anda pelas onze x e a gerdau pelas dez x o ev ebit .. ha que ver que a gerdau opera em brl e a arcelor nao alem da divida prefiro como disse arcelor...estivesse o brl pujante a minha opiniao era outra

As opiniões expressas baseiam-se essencialmente em análise fundamental, e na relação entre o valor de mercado dos ativos e as suas perspectivas futuras de negocio, como tal traduzem uma interpretação pessoal da realidade,devendo como tal apenas serem consideradas como uma perspetiva meramente informativa sobre os ativos em questão, não se constituindo como sugestões firmes de investimento

-

- Mensagens: 5385

- Registado: 4/4/2014 18:06

- Localização: Iberia

Re: Arcelormittal vs Gerdau

pcm1979 Escreveu:Boa tarde Artista Romeno. Gostaria que desses a tua opinião acerca de qual das duas cotadas pode dar mais rentabilidade no médio-longo prazo, Arcelormittal ou Gerdau.

Estes são os últimos resultados das duas empresas:

http://corporate.arcelormittal.com/~/me ... 130215.pdf

http://ri.gerdau.com/enu/6427/2014.12Te ... NGSITE.pdf

Nesta página está a evolução da Gerdau ao longo dos anos, digamos assim:

https://www.bastter.com/mercado/acao/GGBR.aspx

metalurgicas sao empresas do tipo metalica da pesada! ha sempre muito fundo maneio ao barulho e grandes investimentos e dai e um setor que nao me interessa por ai alem e nao esta nos meus circulos centrais de competencia....admitindo que aluminio percebo nickles

MAS VOU COMENTAR! a gerdau tem um problema tem a generalidade da divida em usd e as receitas em brl! isso e um erro de principiante uma empresa nao deve apostar no forex e este mismatch esta a penalizar a gerdau que assim ve a divida em brl divisa na qual opera aumentar cada x que o real desvaloriza. A arcelor viu o ebitda crescer um pouco menos que a gerdau e teve umas imparidades cambiais por impostos diferidos, mad com niveis de divida iguais prefiro arcelor devido a bronca da divida em usd....

este setor em ev ebitda esta barato mas deve ser avaliado pelo racio ev ebit honestamente nao fiz a conta mas e simples e ver o ebit e somar a divida liquida ao market cap obtendo se o ev que se divide pelo ebit

Editado pela última vez por Artista Romeno em 9/4/2015 9:17, num total de 1 vez.

As opiniões expressas baseiam-se essencialmente em análise fundamental, e na relação entre o valor de mercado dos ativos e as suas perspectivas futuras de negocio, como tal traduzem uma interpretação pessoal da realidade,devendo como tal apenas serem consideradas como uma perspetiva meramente informativa sobre os ativos em questão, não se constituindo como sugestões firmes de investimento

-

- Mensagens: 5385

- Registado: 4/4/2014 18:06

- Localização: Iberia

Re: O Be Ah Ba de Analise Fundamental

ptbr13 Escreveu:Parabéns ao Artista Romeno por mais uma excelente intervenção, devia ser um tópico com mais interacções.

... uma nota pequenina para dizer que concordo a 200%.

Caro Artista Romeno espero que a falta de interventores não seja motivo para deixar morrer o topico

Bem-haja pela disponibilidade e partilha

- Mensagens: 128

- Registado: 26/6/2014 23:20

Arcelormittal vs Gerdau

Boa tarde Artista Romeno. Gostaria que desses a tua opinião acerca de qual das duas cotadas pode dar mais rentabilidade no médio-longo prazo, Arcelormittal ou Gerdau.

Estes são os últimos resultados das duas empresas:

http://corporate.arcelormittal.com/~/me ... 130215.pdf

http://ri.gerdau.com/enu/6427/2014.12Te ... NGSITE.pdf

Nesta página está a evolução da Gerdau ao longo dos anos, digamos assim:

https://www.bastter.com/mercado/acao/GGBR.aspx

Estes são os últimos resultados das duas empresas:

http://corporate.arcelormittal.com/~/me ... 130215.pdf

http://ri.gerdau.com/enu/6427/2014.12Te ... NGSITE.pdf

Nesta página está a evolução da Gerdau ao longo dos anos, digamos assim:

https://www.bastter.com/mercado/acao/GGBR.aspx

- Mensagens: 971

- Registado: 26/7/2014 12:37

- Localização: Braga

Re: O Be Ah Ba de Analise Fundamental

Para mim, o timming da aquisição e da venda vêm por AT. Ou seja, indo por pontos:

1) Com a AF identifico empresas das quais gostaria de ser accionista e faço um preço abaixo do qual estaria disposto a comprar.

2) Se a cotação estiver abaixo desse target, poderei pensar em comprar, passando ao ponto 3.

3) Por meio de AT tomo a decisão: se estiver bear, esperar que desça mais. Se estiver a formar um fundo, é ideal. Se estiver bull, já perdi parte do movimento, mas ainda poderá valer a pena comprar. Mas faço notar que a AT é muito pouco fiável.

E depois na venda, o contrário. Eu não limito os ganhos só porque o meu preço alvo foi atingido. Se a acção continuar em bull, não vendo, a não ser que precise da massa para melhores oportunidades.

E já agora, se poucos falarem da empresa em questão, isso para mim conta como um ponto positivo, visto que a maioria está no mercado para perder, não convém fazer parte dessa maioria

Por exemplo, acções do PSI20, só lhes toco depois de um bear devastador, nessas alturas aqui o fórum fica muito morto, sinal que talvez seja seguro entrar numa large cap.

1) Com a AF identifico empresas das quais gostaria de ser accionista e faço um preço abaixo do qual estaria disposto a comprar.

2) Se a cotação estiver abaixo desse target, poderei pensar em comprar, passando ao ponto 3.

3) Por meio de AT tomo a decisão: se estiver bear, esperar que desça mais. Se estiver a formar um fundo, é ideal. Se estiver bull, já perdi parte do movimento, mas ainda poderá valer a pena comprar. Mas faço notar que a AT é muito pouco fiável.

E depois na venda, o contrário. Eu não limito os ganhos só porque o meu preço alvo foi atingido. Se a acção continuar em bull, não vendo, a não ser que precise da massa para melhores oportunidades.

E já agora, se poucos falarem da empresa em questão, isso para mim conta como um ponto positivo, visto que a maioria está no mercado para perder, não convém fazer parte dessa maioria

Por exemplo, acções do PSI20, só lhes toco depois de um bear devastador, nessas alturas aqui o fórum fica muito morto, sinal que talvez seja seguro entrar numa large cap.

-

- Mensagens: 2826

- Registado: 29/10/2013 12:15

- Localização: Almada City

Re: O Be Ah Ba de Analise Fundamental

O Alquimista Escreveu:Artista Romeno Escreveu:qt a pergunta dinamica do setor perspetivas de futuro e qualidade do management team

Artista, a minha pergunta diz respeito ao timing da aquisição: admitindo que tudo isso está presente hoje, compras:

-hoje?

- amanhã?

- no início/fim de um quarter?

- outra data?

Depende do setor por exemplo se quero comprar uma empresa ciclica tipo marriot ai nao dependo do proximo quarter sei que a empresa e boa tem bons ativos e vai beneficiar do ciclo, quando se trata da easyjet por exemplo viu se que estava barata e comprou se....

quando esperar pelos resultados? Em setores como a banca e em certos bancos em particular acompanhar indicadores como custo do risco e racios de capital e muito importante...ha sempre uma regra a de entrar quando se esta convicto, in doubt stay out and see...agora se estiver convicto e o preco for bom ataco logo

As opiniões expressas baseiam-se essencialmente em análise fundamental, e na relação entre o valor de mercado dos ativos e as suas perspectivas futuras de negocio, como tal traduzem uma interpretação pessoal da realidade,devendo como tal apenas serem consideradas como uma perspetiva meramente informativa sobre os ativos em questão, não se constituindo como sugestões firmes de investimento

-

- Mensagens: 5385

- Registado: 4/4/2014 18:06

- Localização: Iberia

Re: O Be Ah Ba de Analise Fundamental

Artista Romeno Escreveu:qt a pergunta dinamica do setor perspetivas de futuro e qualidade do management team

Artista, a minha pergunta diz respeito ao timing da aquisição: admitindo que tudo isso está presente hoje, compras:

-hoje?

- amanhã?

- no início/fim de um quarter?

- outra data?

"Ever tried. Ever failed. No matter. Try again. Fail again. Fail better." - Samuel Becket

Pára de dar crédito fácil ao que lês e ouves, escuta o que o preço está a fazer e olha para o que te rodeia. - O Alquimista

Pára de dar crédito fácil ao que lês e ouves, escuta o que o preço está a fazer e olha para o que te rodeia. - O Alquimista

- Mensagens: 3408

- Registado: 12/3/2014 0:58

Re: O Be Ah Ba de Analise Fundamental

O Alquimista Escreveu:Artista Romeno Escreveu:hoje deixo 2 comentarios que acho que merecem ficar guardados

"quando se fala de topicos ou de empresas onde se cria valor nada a malta nao comenta...

Humm...também "te queixas" disso, Artista Romeno? Também me queixava...até ao dia em que alguns foristas, verdadeiros corajosos, começaram a interpelar O Alquimista.

Na qualidade de investidor que pratica AF, esclarece-me uma coisa: o que fazes quando uma empresa que, segundo a tua análise, "vale" por ex. 10 mas cota em bolsa com um prémio jeitoso (digamos, 10%-30%).? O que te fará decidir pela aquisição já que do ponto de vista da AF tudo indica tratar-se de um bom investimento?

Abraço

Eu acho que neste topico ainda crio valor, no dia em que ja nao tiver nada para dizer deixo o morrer...no entanto nao creio que esse dia esteja proximo...

mas o que pretendia focar e que neste forum os topicos de empresas boas andam enterrados na bruma da memoria...ja os das mas andam bem vivos isso fala muito sobre a qualidade de quem popula este espaco...

qt a pergunta dinamica do setor perspetivas de futuro e qualidade do management team

As opiniões expressas baseiam-se essencialmente em análise fundamental, e na relação entre o valor de mercado dos ativos e as suas perspectivas futuras de negocio, como tal traduzem uma interpretação pessoal da realidade,devendo como tal apenas serem consideradas como uma perspetiva meramente informativa sobre os ativos em questão, não se constituindo como sugestões firmes de investimento

-

- Mensagens: 5385

- Registado: 4/4/2014 18:06

- Localização: Iberia

Re: O Be Ah Ba de Analise Fundamental

Artista Romeno Escreveu:hoje deixo 2 comentarios que acho que merecem ficar guardados

Humm...também "te queixas" disso, Artista Romeno? Também me queixava...até ao dia em que alguns foristas, verdadeiros corajosos, começaram a interpelar O Alquimista.

Na qualidade de investidor que pratica AF, esclarece-me uma coisa: o que fazes quando uma empresa que, segundo a tua análise, "vale" por ex. 10 mas cota em bolsa com um prémio jeitoso (digamos, 10%-30%).? O que te fará decidir pela aquisição já que do ponto de vista da AF tudo indica tratar-se de um bom investimento?

Abraço

"Ever tried. Ever failed. No matter. Try again. Fail again. Fail better." - Samuel Becket

Pára de dar crédito fácil ao que lês e ouves, escuta o que o preço está a fazer e olha para o que te rodeia. - O Alquimista

Pára de dar crédito fácil ao que lês e ouves, escuta o que o preço está a fazer e olha para o que te rodeia. - O Alquimista

- Mensagens: 3408

- Registado: 12/3/2014 0:58

Re: O Be Ah Ba de Analise Fundamental

Parabéns ao Artista Romeno por mais uma excelente intervenção, devia ser um tópico com mais interacções.

Em relação à Oi, concordo em quase absoluto com o que dizes, mas enquanto tu achas que fusão ou OPA tem uma probabilidade baixa, a minha opinião é que será um acontecimento quase certo (e nos próximos meses). O cancro (a dívida), apesar de estar num estado avançado, está a ser fortemente atacado, contudo há muito por fazer Como é uma acção fortemente especulativa e a nível fundamental está num estado grave, não aconselho este investimento (especialmente para quem olha só para nível dos fundamentos).

http://veja.abril.com.br/blog/mercados/ ... uro-da-oi/

Em relação à Oi, concordo em quase absoluto com o que dizes, mas enquanto tu achas que fusão ou OPA tem uma probabilidade baixa, a minha opinião é que será um acontecimento quase certo (e nos próximos meses). O cancro (a dívida), apesar de estar num estado avançado, está a ser fortemente atacado, contudo há muito por fazer Como é uma acção fortemente especulativa e a nível fundamental está num estado grave, não aconselho este investimento (especialmente para quem olha só para nível dos fundamentos).

http://veja.abril.com.br/blog/mercados/ ... uro-da-oi/

- Mensagens: 777

- Registado: 22/12/2013 23:04

Re: O Be Ah Ba de Analise Fundamental

hoje deixo 2 comentarios que acho que merecem ficar guardados

"quando se fala de topicos ou de empresas onde se cria valor nada a malta nao comenta... se for banif, bcp, soni, soares da costa, tdu, pt oi petrobras é o que se ve..... em x de subir pergunto e se a pt vai aos 40 centimos e cai 33%? como é ? já pensaram nisso

A malta pensa que é comprar barato e vender caro, mas eu pergunto o que é barato é cotar aos centimos... continuem assim que nao saiem da cepa torta, a bolsa é extremamente dificil ao contrario do que aparenta

O valor de uma empresa é o somatorio dos free cash flows descontados da divida liquida, ora a oi caiu imenso, mas questiono uma empresa a perder quota de mercado, com uma rede de ma qualidade e a precisar de muito investimento, com uma divida que é 4,3X o ebitda proforma a venda da pt portugal a pagar juros altissimos e num mercado competitivo e com pressão de preço, que em termos recorrentes só queima dinheiro é de esperar o que ?

?

a OI enquanto entidade criadora de valor é um cancro, toda a gente viu isso , mas a malta gosta disso, aprendam uma coisa as empresas nascem e ai queimam normalmente queimam dinheiro, crescem atinguem o break even, entram na maturidade e na plenitude de geração de cash flow, e a seguir decaiem e morrem há setores como banca ou telecom em que isso pode demorar mais mas a oi nao nasceu agora, nao gera cash flow num setor de capital intensivo, tem ma imagem e nao gera cash flow logo é evidente que a oi está condenada resta saber se a ser um zombie com um potencial aumento de capital altamente diluitivo, com uma conversao de creditos em capital, ou será fundida ou opada , só no ultimo cenario talvez venham a ganhar algo, no resto a oi acaba sempre mal enquanto investimento para voces"

há setores como banca ou telecom em que isso pode demorar mais mas a oi nao nasceu agora, nao gera cash flow num setor de capital intensivo, tem ma imagem e nao gera cash flow logo é evidente que a oi está condenada resta saber se a ser um zombie com um potencial aumento de capital altamente diluitivo, com uma conversao de creditos em capital, ou será fundida ou opada , só no ultimo cenario talvez venham a ganhar algo, no resto a oi acaba sempre mal enquanto investimento para voces"

Pensem bem no seguinte o banco popular e o banco santander eram bancos do mesmo tamanho há 30 anos , porque motivo hoje um é 8x o outro? porque motivo a imprensa em portugal regional é a trampa que é o rupert murdoch fez um imperio, porque motivo a gvt tem menos casas passadas que a oi tem de linhas fixas ativas e vale mais, porque é que a zara é um sucesso e no norte nao passam das garagens? quando perceberem isto já é um bom principio para investir por AF, se nao entenderem isto a dinamica das empresas e a consequencia em termos de valorização esqueçam a AF( uma empresa com multiplos mais caros pode muito bem dar se o caso de na verdade até estar barata) e passem ao seguinte: ETF

"Quanto aos etf são o instrumento de investimento aconselhado à generalidade dos investidores, keep it simple é muito importante, não é qualquer zé manel que bate o mercado, na generalidade dos casos é melhor seguir o mercado do que ser batido aos pontos como 89% dos investidores que em frança recorrem a cfd e se queimaram, esse instrumento simDesaconselhado à generalidade dos investidores, o etf permite ao comum dos mortais no longo prazo ainda que com risco de drawdawns ter um retorno financeiro muito superior a qualquer dp.e os derivados não prestam, claro que prestam simplesmente não são aconselhados à generalidade das pessoas, uma coisa muito boa do mundo financeiro e da inovação é precisamente a multiplicidade de investimentos adequados aos diversos perfis de investimento, devendo sempre existir um match entre instrumento e investidor quando não há dá treta"

A malta pensa que é comprar barato e vender caro, mas eu pergunto o que é barato

O valor de uma empresa é o somatorio dos free cash flows descontados da divida liquida, ora a oi caiu imenso, mas questiono uma empresa a perder quota de mercado, com uma rede de ma qualidade e a precisar de muito investimento, com uma divida que é 4,3X o ebitda proforma a venda da pt portugal a pagar juros altissimos e num mercado competitivo e com pressão de preço, que em termos recorrentes só queima dinheiro é de esperar o que

?a OI enquanto entidade criadora de valor é um cancro, toda a gente viu isso , mas a malta gosta disso, aprendam uma coisa as empresas nascem e ai queimam normalmente queimam dinheiro, crescem atinguem o break even, entram na maturidade e na plenitude de geração de cash flow, e a seguir decaiem e morrem

As opiniões expressas baseiam-se essencialmente em análise fundamental, e na relação entre o valor de mercado dos ativos e as suas perspectivas futuras de negocio, como tal traduzem uma interpretação pessoal da realidade,devendo como tal apenas serem consideradas como uma perspetiva meramente informativa sobre os ativos em questão, não se constituindo como sugestões firmes de investimento

-

- Mensagens: 5385

- Registado: 4/4/2014 18:06

- Localização: Iberia

Re: O Be Ah Ba de Analise Fundamental

Na avaliação dcf incorporei as baixas necessidades de capex nos proximos da empresa, assumi um custo médio da divida 60 pb superior ao atual de modo a conservadoramente refletir o custo de financiamento de uma empresa sem recurso a garantias estatais caso o estado espanhol decida alienar o resto da posição maioritaria, a valorição apontou para um EV/EBITDA de 16 x superior em 2x ao valor pago pela ANA( e 5 x à fraport e 4x à adp) na certeza de que os aeroportos citados e os nacionais tem muito menos capacidade de expansao que os espanhois a começar pela portela que dos 25m de passageiros dificilmente passa, a valorização obtida da um upside de 44% à aena, na certeza de que faltam as eleições espanholas e aferir do efeito podemos o que após uma subida dos 58 no ipo aos 99 ( valores mais altos no intraday), pode levar a uma correcção no curto prazo, no longo este valor agora menos interessante que no ipo mas continua a oferecer bom valor num contexto de recuperação da economia europeia

em termos de pressupostos foi assumido um ciclo positivo no setor de 6 anos com a europa a entrar no QE no qual as vendas da empresa e o ebitda cresceriam 5,5 e 6,5% passando o valor em perpetuidade para 2,5% em ambas as metricas, o fundo de maneio futuro foi calculado tendo em conta as vendas e assumindo a relação atual entre clientes inventarios e fornecedores

passando o valor em perpetuidade para 2,5% em ambas as metricas, o fundo de maneio futuro foi calculado tendo em conta as vendas e assumindo a relação atual entre clientes inventarios e fornecedores

Nao vou analisar esta empresa por pers e price to books, porque perfil de depreciações nao é consistente com o de cash flow, apresentando nesses itens valores acima da média a valorização que indico. dizer ainda que o ev/ebitda superior aos pares pode ser explicado parcialmente pelo efeito vantajoso das 5,6x de divida remunerada a valores baixos (1,9%)

em termos de pressupostos foi assumido um ciclo positivo no setor de 6 anos com a europa a entrar no QE no qual as vendas da empresa e o ebitda cresceriam 5,5 e 6,5%

Nao vou analisar esta empresa por pers e price to books, porque perfil de depreciações nao é consistente com o de cash flow, apresentando nesses itens valores acima da média a valorização que indico. dizer ainda que o ev/ebitda superior aos pares pode ser explicado parcialmente pelo efeito vantajoso das 5,6x de divida remunerada a valores baixos (1,9%)

- Anexos

-

- assumptions

-

- analise dcf

As opiniões expressas baseiam-se essencialmente em análise fundamental, e na relação entre o valor de mercado dos ativos e as suas perspectivas futuras de negocio, como tal traduzem uma interpretação pessoal da realidade,devendo como tal apenas serem consideradas como uma perspetiva meramente informativa sobre os ativos em questão, não se constituindo como sugestões firmes de investimento

-

- Mensagens: 5385

- Registado: 4/4/2014 18:06

- Localização: Iberia

Re: O Be Ah Ba de Analise Fundamental

as imagens abaixo pretendem deixar um snapshot da aena empresa que é o gestor aeroportuario espanhol 48 aeroportos, 190 milhões de passageiros, sendo dois dos principais aeroportos do top 10 europeu barcelona e madrid adolfo suarez da empresa. Nos ultimos anos a empresa efetuou fortes investimentos em todos os aeroportos da empresa como a T1 de barcelona a T4 e t4 s de madrid, o novo aeroporto de alicante a ampliacao de valencia santiago, gran canaria ainda em curso, tendo por isso baixas necessidades de investimento nos proximos anos em face das depreciações contabilisticas, tendo o aeroporto de madrid 42m de passageiros e capacidade para 70 m e o de barcelona 37m e capacidade para 55m[, esta empresa tem assim um bom nivel de capacidade instalada na rede que vai suprir as capacidades de expansao do numero de passageiros nos proximos anos.

Em termos financeiros a divida liquida é 5,6x o ebitda o que é alto, mas com um custo de 1,9% e um perfil de maturidades longo torna-se um atrativo a juntar ao operacional, em termos de ebitda a empresa nos ultimos anos passou pelo processo de ter uma gestão profissional e deixar de ser um verdadeiro antro governamental no ambito da preparação da privatização tendo cortado custos de modo significativo.O cash flow é altamente interessante tendo em conta que o capex é e vai ser baixo pois nao há nenhuma grande ampliação prevista tornando esta empresa que seria odiada por contabilistas uma estrela nos ultimos 2 meses

Em termos financeiros a divida liquida é 5,6x o ebitda o que é alto, mas com um custo de 1,9% e um perfil de maturidades longo torna-se um atrativo a juntar ao operacional, em termos de ebitda a empresa nos ultimos anos passou pelo processo de ter uma gestão profissional e deixar de ser um verdadeiro antro governamental no ambito da preparação da privatização tendo cortado custos de modo significativo.O cash flow é altamente interessante tendo em conta que o capex é e vai ser baixo pois nao há nenhuma grande ampliação prevista tornando esta empresa que seria odiada por contabilistas uma estrela nos ultimos 2 meses

- Anexos

-

- a evolução dos passageiros nos aeroportos espanhois

-

- a evolução do ebitda da aena

- ebitda.jpg (198.9 KiB) Visualizado 11645 vezes

-

- cash flow profile

- Aena.png (131.95 KiB) Visualizado 11645 vezes

-

- taxa de juro de apenas 1,9%

- taxa de juro.png (114.83 KiB) Visualizado 11645 vezes

As opiniões expressas baseiam-se essencialmente em análise fundamental, e na relação entre o valor de mercado dos ativos e as suas perspectivas futuras de negocio, como tal traduzem uma interpretação pessoal da realidade,devendo como tal apenas serem consideradas como uma perspetiva meramente informativa sobre os ativos em questão, não se constituindo como sugestões firmes de investimento

-

- Mensagens: 5385

- Registado: 4/4/2014 18:06

- Localização: Iberia

Re: O Be Ah Ba de Analise Fundamental

Sarilho nos Mercados Emergentes

*quero ver se ainda trago a aena esta semana

Emerging markets: The great unravelling

James Kynge and Jonathan Wheatley

Developing economies are suffering their biggest capital outflows since the financial crisis

Faced with recession, decade- high inflation, a fiscal crisis and water rationing, more than 1m Brazilians took to the streets last month to protest against corruption and mismanagement in their government. In China, growth is slowing as property prices fall, propelling more than 1,000 iron ore mines toward financial collapse. The patriotic citizens of Russia, meanwhile, are deserting their nation’s banks, switching savings into US dollars.

Such snapshots of growing distress in the world’s largest emerging markets are echoed among many of their smaller counterparts. Several countries in Sub-Saharan Africa are beset by dwindling revenues and rising debts. Even the turbo-powered petroeconomies of the Gulf, hit by a halving in the price of oil over the past six months to $55 a barrel, are moving into a slower lane.

Though these expressions of distress derive from disparate sources, one big and insidious trend is working to forge a common destiny for almost all emerging markets .

The gush of global capital that flowed into their economies in the six years since the 2008-09 financial crisis is in most countries now either slowing to a trickle or reversing course to find a safer home back in developed economies.

Highest outflows since 2009

On an aggregate basis, the 15 largest emerging economies experienced their biggest absolute capital outflow since the crisis in the second half of last year, as a strong US dollar drove emerging market currencies into a swoon and investors grew nervous over the prospect of a tightening in US monetary policy, according to data compiled by ING. At the same time, low commodity prices slammed GDP growth rates across the developing world.

These trends, analysts say, signal a “great unravelling” of an emerging markets debt binge that has swollen to unprecedented dimensions. Importantly, the pain inflicted by this capital flight is being felt beyond financial markets in the real economies of vulnerable countries and in a surging number of emerging market corporations that are forecast to default on their debts.

“Certain parts of the world are looking really vulnerable,” says Maarten-Jan Bakkum, senior emerging market strategist at ING Investment Management. “Places like Brazil, Russia, Colombia and Malaysia, that rely heavily on commodity exports, are going to get hit even harder, while those countries that have borrowed most excessively like Thailand, China and Turkey also look risky.”

Analysts say that while emerging markets have been the setting for several recent financial squalls, the current exodus of capital could herald more fundamental changes. Indeed, although the “taper tantrum” of mid-2013 — triggered by the US Federal Reserve signalling its intention to unwind its monetary stimulus — caused turmoil in financial markets, its impact on real emerging market economies was transitory.

This time around, though, things look more serious. The International Monetary Fund said this week that total foreign currency reserves held by emerging markets in 2014 — a key indicator of capital flows — suffered their first annual decline since records began in 1995.

Without steady capital inflows, emerging market countries have less money to pay their debts, finance their deficits and spend on infrastructure and corporate expansion.

Real economic growth is set to suffer this year, analysts say. Capital Economics expects GDP growth in emerging markets to fall to 4 per cent from 4.5 per cent in 2014, as Russia slips deeper into recession, Brazil continues to struggle and China is hampered by its ailing property market.

Underlying such sober projections is a sense that an inflection point has been reached with the end of the commodity “supercycle” and the advent of low oil prices. “What is going on is a great unravelling of the market conditions of the past 15 years,” says Paul Hodges of International eChem, a chemicals and commodities consultancy.

Mr Bakkum also sees a significant reversal in the animating forces of global capitalism. “The EM capital outflows represent the gradual unwinding of the excessive inflows into the emerging world during the years of zero interest rates in the US,” he says.

However, the outlook is not universally bad. Investors have flocked to India, which has a reform-minded government and has gained from falling energy prices that have helped it slash its current account deficit. Indonesia and Mexico are also attracting investment for similar reasons.

Foreign exchange slump

Nevertheless, according to data collated by ING for the leading 15 emerging market economies, net capital outflows in the second half of last year totalled $392.4bn. This compared to a total of $545.9bn in capital outflows over three quarters during the 2008-09 crisis. If the first quarter of this year also shows a capital outflow, the total loss from emerging markets over three quarters could get close to that seen during the crisis. It is possible, analysts say, that outflows will not only continue in the first quarter of this year but may actually accelerate to eclipse the $250.2bn seen in the final three months of 2014.

Emerging markets chart

While in 2008-09 the US was a key catalyst of emerging market distress, this time China is seen as the chief bugbear. Slowing Chinese GDP growth, coupled with a slowdown in construction, is triggering a large bout of capital flight as investors think they will earn more by parking their money elsewhere.

The main expression of this reversal is the implosion of the “China carry trade”, in which Chinese investors borrowed at low rates of interest abroad to pump back into Chinese property and a range of shadowy financial products . But such investments now seem more risky, and a record $91bn fled the country in the final quarter of last year.

“It’s all China, directly and indirectly,” says Frederic Neumann, economist at HSBC. “Despite a solid current account surplus, capital outflows over the past six months have drained reserves from China’s vast forex chest . . . and with the renminbi more fairly valued today it is difficult to see China running big balance of payment surpluses again.”

In Brazil, fragility stems from a combination of falling commodity prices and the rising US dollar. Although the country managed to attract net capital inflows in the second half of last year, the cost of doing so was a punitive interest rate environment in which the policy lending rate is 12.75 per cent.

Paying debts

Like many emerging markets, critics say, Brazil failed to use its boom years to make the tough decisions needed to drive productivity growth. “To reform while you are facing headwinds is very difficult,” says Sergio Trigo Paz, head of EM debt at BlackRock. “Some emerging markets will struggle to keep their investment grade ratings.”

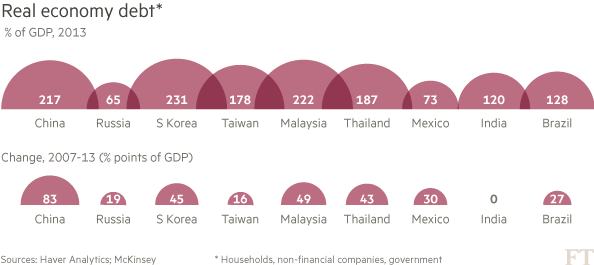

According to a study by McKinsey, total emerging market debt rose to $49tn at the end of 2013, accounting for 47 per cent of the growth in global debt since 2007. That is more than twice its share of debt growth between 2000 and 2007.

More video

Some of the most significant capital outflows are originating from countries that piled debts up the quickest. South Korea, for instance, saw its debt to GDP ratio rise by 45 percentage points between 2007 and 2013, while China, Malaysia, Thailand and Taiwan experienced debt surges of 83, 49, 43, and 16 percentage points respectively.

But it is not only countries that are vulnerable. Another area of concern is the rise of the emerging market corporate hard currency bond market. Ten years ago, it hardly existed. Today, it is estimated at more than $2tn, making it bigger than the $1.6tn US high yield bond market, an asset class familiar to investors for decades. Its growth was fuelled by expansionary monetary policies in the US and elsewhere and by the hunt for yield among investors and fund managers with targets that could no longer be met in developed markets.

But US policy is changing course. David Spegel, head of emerging market bond strategy at BNP Paribas, is among those expecting conditions for emerging market borrowers to deteriorate. In a recent report, “Harbingers of Default”, he underlined the dangers posed by capital outflows: “The persistent higher cost of funding will continue to erode credit quality for related higher-risk issuers, if sustained . . . Since most defaults typically coincide with significant investor outflows, we continue to believe that further bouts of EM distress may yet come to bear on the market, as forced selling is exacerbated by already low liquidity conditions.”

Indeed, Mr Spegel notes, current bond prices suggest investors expect the rate of default for non-investment grade EM bonds — about a third of the total — to rise from 2.8 per cent on Wednesday to 12 per cent in January 2017.

If the upshot of all this is merely that countries and companies that have engorged themselves irresponsibly on debt are set to receive a dose of market discipline, then all well and good. The danger for emerging markets, and the wider world, is that the capital outflows will snowball to an extent that robs EM countries of the lifeblood they require to create jobs and engender their people with hope for the future.

*quero ver se ainda trago a aena esta semana

Emerging markets: The great unravelling

James Kynge and Jonathan Wheatley

Developing economies are suffering their biggest capital outflows since the financial crisis

Such snapshots of growing distress in the world’s largest emerging markets are echoed among many of their smaller counterparts. Several countries in Sub-Saharan Africa are beset by dwindling revenues and rising debts. Even the turbo-powered petroeconomies of the Gulf, hit by a halving in the price of oil over the past six months to $55 a barrel, are moving into a slower lane.

Though these expressions of distress derive from disparate sources, one big and insidious trend is working to forge a common destiny for almost all emerging markets .

The gush of global capital that flowed into their economies in the six years since the 2008-09 financial crisis is in most countries now either slowing to a trickle or reversing course to find a safer home back in developed economies.

Highest outflows since 2009

On an aggregate basis, the 15 largest emerging economies experienced their biggest absolute capital outflow since the crisis in the second half of last year, as a strong US dollar drove emerging market currencies into a swoon and investors grew nervous over the prospect of a tightening in US monetary policy, according to data compiled by ING. At the same time, low commodity prices slammed GDP growth rates across the developing world.

These trends, analysts say, signal a “great unravelling” of an emerging markets debt binge that has swollen to unprecedented dimensions. Importantly, the pain inflicted by this capital flight is being felt beyond financial markets in the real economies of vulnerable countries and in a surging number of emerging market corporations that are forecast to default on their debts.

“Certain parts of the world are looking really vulnerable,” says Maarten-Jan Bakkum, senior emerging market strategist at ING Investment Management. “Places like Brazil, Russia, Colombia and Malaysia, that rely heavily on commodity exports, are going to get hit even harder, while those countries that have borrowed most excessively like Thailand, China and Turkey also look risky.”

Analysts say that while emerging markets have been the setting for several recent financial squalls, the current exodus of capital could herald more fundamental changes. Indeed, although the “taper tantrum” of mid-2013 — triggered by the US Federal Reserve signalling its intention to unwind its monetary stimulus — caused turmoil in financial markets, its impact on real emerging market economies was transitory.

This time around, though, things look more serious. The International Monetary Fund said this week that total foreign currency reserves held by emerging markets in 2014 — a key indicator of capital flows — suffered their first annual decline since records began in 1995.

Without steady capital inflows, emerging market countries have less money to pay their debts, finance their deficits and spend on infrastructure and corporate expansion.

Real economic growth is set to suffer this year, analysts say. Capital Economics expects GDP growth in emerging markets to fall to 4 per cent from 4.5 per cent in 2014, as Russia slips deeper into recession, Brazil continues to struggle and China is hampered by its ailing property market.

Underlying such sober projections is a sense that an inflection point has been reached with the end of the commodity “supercycle” and the advent of low oil prices. “What is going on is a great unravelling of the market conditions of the past 15 years,” says Paul Hodges of International eChem, a chemicals and commodities consultancy.

Mr Bakkum also sees a significant reversal in the animating forces of global capitalism. “The EM capital outflows represent the gradual unwinding of the excessive inflows into the emerging world during the years of zero interest rates in the US,” he says.

However, the outlook is not universally bad. Investors have flocked to India, which has a reform-minded government and has gained from falling energy prices that have helped it slash its current account deficit. Indonesia and Mexico are also attracting investment for similar reasons.

Foreign exchange slump

Nevertheless, according to data collated by ING for the leading 15 emerging market economies, net capital outflows in the second half of last year totalled $392.4bn. This compared to a total of $545.9bn in capital outflows over three quarters during the 2008-09 crisis. If the first quarter of this year also shows a capital outflow, the total loss from emerging markets over three quarters could get close to that seen during the crisis. It is possible, analysts say, that outflows will not only continue in the first quarter of this year but may actually accelerate to eclipse the $250.2bn seen in the final three months of 2014.

Emerging markets chart

While in 2008-09 the US was a key catalyst of emerging market distress, this time China is seen as the chief bugbear. Slowing Chinese GDP growth, coupled with a slowdown in construction, is triggering a large bout of capital flight as investors think they will earn more by parking their money elsewhere.

The main expression of this reversal is the implosion of the “China carry trade”, in which Chinese investors borrowed at low rates of interest abroad to pump back into Chinese property and a range of shadowy financial products . But such investments now seem more risky, and a record $91bn fled the country in the final quarter of last year.

“It’s all China, directly and indirectly,” says Frederic Neumann, economist at HSBC. “Despite a solid current account surplus, capital outflows over the past six months have drained reserves from China’s vast forex chest . . . and with the renminbi more fairly valued today it is difficult to see China running big balance of payment surpluses again.”

In Brazil, fragility stems from a combination of falling commodity prices and the rising US dollar. Although the country managed to attract net capital inflows in the second half of last year, the cost of doing so was a punitive interest rate environment in which the policy lending rate is 12.75 per cent.

Paying debts

Like many emerging markets, critics say, Brazil failed to use its boom years to make the tough decisions needed to drive productivity growth. “To reform while you are facing headwinds is very difficult,” says Sergio Trigo Paz, head of EM debt at BlackRock. “Some emerging markets will struggle to keep their investment grade ratings.”

According to a study by McKinsey, total emerging market debt rose to $49tn at the end of 2013, accounting for 47 per cent of the growth in global debt since 2007. That is more than twice its share of debt growth between 2000 and 2007.

More video

Some of the most significant capital outflows are originating from countries that piled debts up the quickest. South Korea, for instance, saw its debt to GDP ratio rise by 45 percentage points between 2007 and 2013, while China, Malaysia, Thailand and Taiwan experienced debt surges of 83, 49, 43, and 16 percentage points respectively.

But it is not only countries that are vulnerable. Another area of concern is the rise of the emerging market corporate hard currency bond market. Ten years ago, it hardly existed. Today, it is estimated at more than $2tn, making it bigger than the $1.6tn US high yield bond market, an asset class familiar to investors for decades. Its growth was fuelled by expansionary monetary policies in the US and elsewhere and by the hunt for yield among investors and fund managers with targets that could no longer be met in developed markets.

But US policy is changing course. David Spegel, head of emerging market bond strategy at BNP Paribas, is among those expecting conditions for emerging market borrowers to deteriorate. In a recent report, “Harbingers of Default”, he underlined the dangers posed by capital outflows: “The persistent higher cost of funding will continue to erode credit quality for related higher-risk issuers, if sustained . . . Since most defaults typically coincide with significant investor outflows, we continue to believe that further bouts of EM distress may yet come to bear on the market, as forced selling is exacerbated by already low liquidity conditions.”

Indeed, Mr Spegel notes, current bond prices suggest investors expect the rate of default for non-investment grade EM bonds — about a third of the total — to rise from 2.8 per cent on Wednesday to 12 per cent in January 2017.

If the upshot of all this is merely that countries and companies that have engorged themselves irresponsibly on debt are set to receive a dose of market discipline, then all well and good. The danger for emerging markets, and the wider world, is that the capital outflows will snowball to an extent that robs EM countries of the lifeblood they require to create jobs and engender their people with hope for the future.

As opiniões expressas baseiam-se essencialmente em análise fundamental, e na relação entre o valor de mercado dos ativos e as suas perspectivas futuras de negocio, como tal traduzem uma interpretação pessoal da realidade,devendo como tal apenas serem consideradas como uma perspetiva meramente informativa sobre os ativos em questão, não se constituindo como sugestões firmes de investimento

-

- Mensagens: 5385

- Registado: 4/4/2014 18:06

- Localização: Iberia

Re: O Be Ah Ba de Analise Fundamental

Para a semana vou deixar uma analise dcf da aena

As opiniões expressas baseiam-se essencialmente em análise fundamental, e na relação entre o valor de mercado dos ativos e as suas perspectivas futuras de negocio, como tal traduzem uma interpretação pessoal da realidade,devendo como tal apenas serem consideradas como uma perspetiva meramente informativa sobre os ativos em questão, não se constituindo como sugestões firmes de investimento

-

- Mensagens: 5385

- Registado: 4/4/2014 18:06

- Localização: Iberia

Re: O Be Ah Ba de Analise Fundamental

A sonae é uma holding é como tal a melhor forma de a avaliar é somar as partes e deduzir a divida líquida, sendo este tipo de empresas normalmente avaliadas a desconto dado que existe uma maior dispersão da gestão e a alocação dos recursos nao é a mais eficiente em regra

vamos então à soma das partes da sonae que vai ser feita tendo em conta pares do setor,( a própria sonae no seu excel dá esses dados mas com umas empresas intrusas a subir a média dos rácios de proposito para colocar a sonae a valer mais, assim nao faz sentido avaliar a sonae sr a multiplos da Inditex ou da HM, por exemplo

assim

tendo em conta avaliação da unibail rodmaco vou avaliar a sonae sierra pelo nav atribuivel à sonae 50%*1114=557

a nos a valor de mercado vale 732 m euros

para a sonae mc vou usar o multiplo ev/ebitda do carrefour 238m *7,9 (x)=1880 m

para a sonae sr vou escolher um EV/EBITDA , e apenas atribuir valor a portugal, assumindo que a sonae sr internacional ( nao percebo essa aposta da sonae com pessimos resultados de meter a sport zone e outras a competir fora do pais.......e vou assumir simpaticamente que essas operações nao valem nada dado que o ebitda associado é negativo) de 7x o que dá 48*7 =360m

para a area de ssi vou assumir a valorização EV ebitda da sonae de 66m

Sonae rp que detem os supermercados da sonae avaliada ao book value 1213 m euros, eu vou considerar apenas 80% deste valor 120m de euros de ebitda parecem altos demais para justificar esta valorização

EV DA sonae =4614 m

divida da Holding 523m

divida do negocio de retalho 852m

Equity sonae 3239

desconto Holding10%

Equity sonae 2915

nº acções 2000

assim aos multiplos atuais do mercado a sonae vale 1,45 euros por acção

Nota: vale um pouco menos dado que o carrefour tem melhores fundamentais que o negócio alimentar da sonae

vamos então à soma das partes da sonae que vai ser feita tendo em conta pares do setor,( a própria sonae no seu excel dá esses dados mas com umas empresas intrusas a subir a média dos rácios de proposito para colocar a sonae a valer mais, assim nao faz sentido avaliar a sonae sr a multiplos da Inditex ou da HM, por exemplo

assim

tendo em conta avaliação da unibail rodmaco vou avaliar a sonae sierra pelo nav atribuivel à sonae 50%*1114=557

a nos a valor de mercado vale 732 m euros

para a sonae mc vou usar o multiplo ev/ebitda do carrefour 238m *7,9 (x)=1880 m

para a sonae sr vou escolher um EV/EBITDA , e apenas atribuir valor a portugal, assumindo que a sonae sr internacional ( nao percebo essa aposta da sonae com pessimos resultados de meter a sport zone e outras a competir fora do pais.......e vou assumir simpaticamente que essas operações nao valem nada dado que o ebitda associado é negativo) de 7x o que dá 48*7 =360m

para a area de ssi vou assumir a valorização EV ebitda da sonae de 66m

Sonae rp que detem os supermercados da sonae avaliada ao book value 1213 m euros, eu vou considerar apenas 80% deste valor 120m de euros de ebitda parecem altos demais para justificar esta valorização

EV DA sonae =4614 m

divida da Holding 523m

divida do negocio de retalho 852m

Equity sonae 3239

desconto Holding10%

Equity sonae 2915

nº acções 2000

assim aos multiplos atuais do mercado a sonae vale 1,45 euros por acção

Nota: vale um pouco menos dado que o carrefour tem melhores fundamentais que o negócio alimentar da sonae

- Anexos

-

- inditex, dixons intrusos?

- santander.png (10.4 KiB) Visualizado 12012 vezes

As opiniões expressas baseiam-se essencialmente em análise fundamental, e na relação entre o valor de mercado dos ativos e as suas perspectivas futuras de negocio, como tal traduzem uma interpretação pessoal da realidade,devendo como tal apenas serem consideradas como uma perspetiva meramente informativa sobre os ativos em questão, não se constituindo como sugestões firmes de investimento

-

- Mensagens: 5385

- Registado: 4/4/2014 18:06

- Localização: Iberia

Re: O Be Ah Ba de Analise Fundamental

deixo aqui o ponto que me sobressai da jm

há um ponto que me faz crer que a recuperaçao LFL foi conseguida à custa da margem EBITDA,

3Q2014 4Q 2014 4Q2013 3Q 2013

vendas 3281 3348 3148 3056

EBITDA 206 186 204 224

tão simples quanto isto o EBITDA continua a cair no intertrimestral, a margem a deteorar, as vendas subiram pois subiram, o que não subiu foi a rentabilidade das mesmas

há que separar o trigo do joio e a JM não me convence vendas a crescer EBITDA em queda, no periodo de natal, tipicamente o mais forte para o ano prevejo lucros inferiores aos atuais

destaco que a margem EBITDA da jmt caiu 100 pontos base entre 2013 e 2014 na polonia, o que fez o EBITDA cair 5,6% a nível do grupo apesar das vendas subirem 7%, a meu ver nada indica que a tendencia de vender com menos margem se tenha alterado, sendo que para o ano nao vão mais mais lojas a entrar ( até porque a própria empresa percebeu que estava a ser contraproducente e tinha que isso sim jogar com as atuais)

convém focar que margem média em 2014 foi de 6,8% em 2014 mas apenas 5,5% no Q4 o que faz crer que para o ano são pelo menos 120-140 pb ou seja menos 80-100m euros de EBITDA na polonia

há um ponto que me faz crer que a recuperaçao LFL foi conseguida à custa da margem EBITDA,

3Q2014 4Q 2014 4Q2013 3Q 2013

vendas 3281 3348 3148 3056

EBITDA 206 186 204 224

tão simples quanto isto o EBITDA continua a cair no intertrimestral, a margem a deteorar, as vendas subiram pois subiram, o que não subiu foi a rentabilidade das mesmas

há que separar o trigo do joio e a JM não me convence vendas a crescer EBITDA em queda, no periodo de natal, tipicamente o mais forte

destaco que a margem EBITDA da jmt caiu 100 pontos base entre 2013 e 2014 na polonia, o que fez o EBITDA cair 5,6% a nível do grupo apesar das vendas subirem 7%, a meu ver nada indica que a tendencia de vender com menos margem se tenha alterado, sendo que para o ano nao vão mais mais lojas a entrar ( até porque a própria empresa percebeu que estava a ser contraproducente e tinha que isso sim jogar com as atuais)

convém focar que margem média em 2014 foi de 6,8% em 2014 mas apenas 5,5% no Q4 o que faz crer que para o ano são pelo menos 120-140 pb ou seja menos 80-100m euros de EBITDA na polonia

As opiniões expressas baseiam-se essencialmente em análise fundamental, e na relação entre o valor de mercado dos ativos e as suas perspectivas futuras de negocio, como tal traduzem uma interpretação pessoal da realidade,devendo como tal apenas serem consideradas como uma perspetiva meramente informativa sobre os ativos em questão, não se constituindo como sugestões firmes de investimento

-

- Mensagens: 5385

- Registado: 4/4/2014 18:06

- Localização: Iberia

Re: O Be Ah Ba de Analise Fundamental

Artista Romeno Escreveu:trend=friend Escreveu:Olá Artista, se tiveres tempo e paciência podes fazer um comentário aos resultados da Sonae Capital?

Depois de me dizeres que no PSI Geral a Corticeira era talvez a única que se aproveitasse, procurei fazer o trabalho de casa apesar de perceber pouco de fundamentais e encontrei outra que me pareceu interessante... isso, a Sonae Capital...

Faz-me confusão o actual market cap de 100 milhões... Ora só em património imobiliário têm cerca de 550 milhões, a dívida tem vindo a reduzir e ronda 240 milhões. Apesar de não fazer sentido devido aos custos de financiamento estarem a descer em todo o lado, se eles vendessem imóveis menos estratégicos / menos geradores de receita para pagar toda a dívida de uma vez (!), ainda sobravam cerca de 290 milhões... Atendendo a que o EBITDA parece estar relativamente estabilizado, com as várias linhas de negócio a crescer bem, não faria sentido um market cap cerca de 3x superior só para reflectir esse activo?!

Se fosse como a Sonae Indústria, sem luz ao fundo do túnel quanto a prejuízos, aí o resultado do património menos dívida não servia de muito porque toda essa infraestrutura era "seca", mas confesso que assim não percebo.

Obrigado Abraço

O valor de uma empresa é o valor futuro que os seus ativos irão gerar deduzido da divida líquida, dito isto a sonae capital tem gerado prejuizos pelo que não acho a cotação atual escambrosa. Aquilo que falas é que a Sonae Capital tem muitos ativos imobiliarios pelo que vejo 240 m mais 160m de inventários, mas isso é o valor contabilistico resta saber se a valores de mercado eles valem mesmo isso, o mercado atualmente diz que não valem, pode estar certo, pode estar errado... honestamente não sei, mas cuidado um ativo pode valer mais, o mesmo ou menos que o seu valor contabilistico

edit: vi agora o teu post na sonae capital, se a avaliação for verdadeira está barata.....

Obrigado! Abraço

PS pois ... (quanto ao edit...)

If you want a guarantee, buy a toaster.

Clint Eastwood

Clint Eastwood

- Mensagens: 3984

- Registado: 27/8/2013 19:39

Re: O Be Ah Ba de Analise Fundamental

trend=friend Escreveu:Olá Artista, se tiveres tempo e paciência podes fazer um comentário aos resultados da Sonae Capital?

Depois de me dizeres que no PSI Geral a Corticeira era talvez a única que se aproveitasse, procurei fazer o trabalho de casa apesar de perceber pouco de fundamentais e encontrei outra que me pareceu interessante... isso, a Sonae Capital...

Faz-me confusão o actual market cap de 100 milhões... Ora só em património imobiliário têm cerca de 550 milhões, a dívida tem vindo a reduzir e ronda 240 milhões. Apesar de não fazer sentido devido aos custos de financiamento estarem a descer em todo o lado, se eles vendessem imóveis menos estratégicos / menos geradores de receita para pagar toda a dívida de uma vez (!), ainda sobravam cerca de 290 milhões... Atendendo a que o EBITDA parece estar relativamente estabilizado, com as várias linhas de negócio a crescer bem, não faria sentido um market cap cerca de 3x superior só para reflectir esse activo?!

Se fosse como a Sonae Indústria, sem luz ao fundo do túnel quanto a prejuízos, aí o resultado do património menos dívida não servia de muito porque toda essa infraestrutura era "seca", mas confesso que assim não percebo.

Obrigado Abraço

O valor de uma empresa é o valor futuro que os seus ativos irão gerar deduzido da divida líquida, dito isto a sonae capital tem gerado prejuizos pelo que não acho a cotação atual escambrosa. Aquilo que falas é que a Sonae Capital tem muitos ativos imobiliarios pelo que vejo 240 m mais 160m de inventários, mas isso é o valor contabilistico resta saber se a valores de mercado eles valem mesmo isso, o mercado atualmente diz que não valem, pode estar certo, pode estar errado... honestamente não sei, mas cuidado um ativo pode valer mais, o mesmo ou menos que o seu valor contabilistico

edit: vi agora o teu post na sonae capital, se a avaliação for verdadeira está barata.....

As opiniões expressas baseiam-se essencialmente em análise fundamental, e na relação entre o valor de mercado dos ativos e as suas perspectivas futuras de negocio, como tal traduzem uma interpretação pessoal da realidade,devendo como tal apenas serem consideradas como uma perspetiva meramente informativa sobre os ativos em questão, não se constituindo como sugestões firmes de investimento

-

- Mensagens: 5385

- Registado: 4/4/2014 18:06

- Localização: Iberia

Re: O Be Ah Ba de Analise Fundamental

Olá Artista, se tiveres tempo e paciência podes fazer um comentário aos resultados da Sonae Capital?

Depois de me dizeres que no PSI Geral a Corticeira era talvez a única que se aproveitasse, procurei fazer o trabalho de casa apesar de perceber pouco de fundamentais e encontrei outra que me pareceu interessante... isso, a Sonae Capital...

Faz-me confusão o actual market cap de 100 milhões... Ora só em património imobiliário têm cerca de 550 milhões, a dívida tem vindo a reduzir e ronda 240 milhões. Apesar de não fazer sentido devido aos custos de financiamento estarem a descer em todo o lado, se eles vendessem imóveis menos estratégicos / menos geradores de receita para pagar toda a dívida de uma vez (!), ainda sobravam cerca de 290 milhões... Atendendo a que o EBITDA parece estar relativamente estabilizado, com as várias linhas de negócio a crescer bem, não faria sentido um market cap cerca de 3x superior só para reflectir esse activo?!

Se fosse como a Sonae Indústria, sem luz ao fundo do túnel quanto a prejuízos, aí o resultado do património menos dívida não servia de muito porque toda essa infraestrutura era "seca", mas confesso que assim não percebo.

Obrigado Abraço

Depois de me dizeres que no PSI Geral a Corticeira era talvez a única que se aproveitasse, procurei fazer o trabalho de casa apesar de perceber pouco de fundamentais e encontrei outra que me pareceu interessante... isso, a Sonae Capital...

Faz-me confusão o actual market cap de 100 milhões... Ora só em património imobiliário têm cerca de 550 milhões, a dívida tem vindo a reduzir e ronda 240 milhões. Apesar de não fazer sentido devido aos custos de financiamento estarem a descer em todo o lado, se eles vendessem imóveis menos estratégicos / menos geradores de receita para pagar toda a dívida de uma vez (!), ainda sobravam cerca de 290 milhões... Atendendo a que o EBITDA parece estar relativamente estabilizado, com as várias linhas de negócio a crescer bem, não faria sentido um market cap cerca de 3x superior só para reflectir esse activo?!

Se fosse como a Sonae Indústria, sem luz ao fundo do túnel quanto a prejuízos, aí o resultado do património menos dívida não servia de muito porque toda essa infraestrutura era "seca", mas confesso que assim não percebo.

Obrigado Abraço

If you want a guarantee, buy a toaster.

Clint Eastwood

Clint Eastwood

- Mensagens: 3984

- Registado: 27/8/2013 19:39

Re: O Be Ah Ba de Analise Fundamental

da nós não tenho muito a dizer a não ser que está dentro do esperado, um forte semestre em termos de captação de subscritores no móvel a confirmar a tendencia,a tv por subscrição estabilizou, e para o ano será um ano com a subida do EBITDA devido aos clientes empresariais captados leia-se BPI CGD ministerio da saude etc e com mais unidades geradoras de receita e mais utilizadores acho que são uns resultados que só confirmam o que disse anteriormente. O ebitda caiu em 2014 é um facto mas há custos de fusão ainda aqui metidos e com um repricing efetuado ja este ano por todos os operadores conjuntamente a subirem preços creio ser um cenário afastado

Previsão de EBITDA em 2015 545-555 milhões

previsão de lucro 125-135 milhões milhões

Previsão de EBITDA em 2015 545-555 milhões

previsão de lucro 125-135 milhões milhões

As opiniões expressas baseiam-se essencialmente em análise fundamental, e na relação entre o valor de mercado dos ativos e as suas perspectivas futuras de negocio, como tal traduzem uma interpretação pessoal da realidade,devendo como tal apenas serem consideradas como uma perspetiva meramente informativa sobre os ativos em questão, não se constituindo como sugestões firmes de investimento

-

- Mensagens: 5385

- Registado: 4/4/2014 18:06

- Localização: Iberia

Moat? WTF is that?

Eu farto-me de falar em moats. Por isso, os meus leitores devem-se estar a perguntar o que eu quero dizer com isso.

O moat (ou fosso, no sentido "fosso do castelo") tem origem na famosa frase do Warren Buffet:

“In business, I look for economic castles protected by unbreachable ‘moats’.”

Assim, eis uma descrição dos diferentes tipos de "moat":

http://www.morningstar.com/InvGlossary/ ... _moat.aspx

Alem disso comprei e li este livro "The Little-Book-That-Builds-Wealth" (é pequenino, manda-se abaixo em hora e meia, e é muito bom):

http://www.amazon.co.uk/Little-Book-Tha ... +investing

É evidente que isto é um bocado "soft" mas é um daqueles factores qualitativos que um tipo tem de ter em linha de conta ("nem tudo o que conta pode ser contado e nem tudo o que pode ser contado conta", como dizia o Einstein). No entanto há algumas pistas: Return on Equity e Return On Invested Capital altos são normalmente sinonimo de moats, dai que esse seja um bom sitio por onde começar.

O moat (ou fosso, no sentido "fosso do castelo") tem origem na famosa frase do Warren Buffet:

“In business, I look for economic castles protected by unbreachable ‘moats’.”

Assim, eis uma descrição dos diferentes tipos de "moat":

http://www.morningstar.com/InvGlossary/ ... _moat.aspx

Alem disso comprei e li este livro "The Little-Book-That-Builds-Wealth" (é pequenino, manda-se abaixo em hora e meia, e é muito bom):

http://www.amazon.co.uk/Little-Book-Tha ... +investing

É evidente que isto é um bocado "soft" mas é um daqueles factores qualitativos que um tipo tem de ter em linha de conta ("nem tudo o que conta pode ser contado e nem tudo o que pode ser contado conta", como dizia o Einstein). No entanto há algumas pistas: Return on Equity e Return On Invested Capital altos são normalmente sinonimo de moats, dai que esse seja um bom sitio por onde começar.

- Mensagens: 67

- Registado: 23/2/2015 18:37

Re: O Be Ah Ba de Analise Fundamental

OK obrigado de spin off tenho yahoo porque acredito no alibaba para o longo prazo, mas já vi que jogas forte aí... as opções podem ser um instrumento interessante, mas nao pode ser uma entrada de caixao a cova especialmente em opções perto do preço, pois o risco é que aquilo na data de expiração valha 0 ( no caso de serem calls), pode também valer muito..... mas é preciso ter calma... como dizes e bem nao percebo não compro

As opiniões expressas baseiam-se essencialmente em análise fundamental, e na relação entre o valor de mercado dos ativos e as suas perspectivas futuras de negocio, como tal traduzem uma interpretação pessoal da realidade,devendo como tal apenas serem consideradas como uma perspetiva meramente informativa sobre os ativos em questão, não se constituindo como sugestões firmes de investimento

-

- Mensagens: 5385

- Registado: 4/4/2014 18:06

- Localização: Iberia

Quem está ligado: