trend=friend Escreveu:Parece que 15m ninguém previa, de facto...

Na diagonal, o crescimento do expresso, o facto de o correio tradicional não trazer surpresas e o investimento adicional no Banco ter decrescimento já projectado no 3T são os melhores pontos.

Segunda logo se verá

Sim,

face ao expectável, os resultados trimestrais foram Bons! Surpreender-me-ia se a ação não tiver uma performance mais positiva que o PSI20 no curto prazo.

https://www.ctt.pt/contentAsset/raw-dat ... Inode=trueCTT » "O indicador cash flow das actividades operacionais (excluindo a variação líquida de credores de serviços financeiros), aumentou de 17,6 M€ no 1º trimestre de 2016 para 70,6 M€ no 1º trimestre de 2017". (free cash flow operacional ajustado de 17,2 M€).

Activo aumentou 2,7%, capital próprio aumentou 4,7%, passivo só aumentou 2,3% (sobretudo devido ao aumento de depósitos de clientes). DY9,2%/dividend 48 cents, é passível de manter-se em 2018 (ver importante ponto 6).

Mercado tinha globalmente descontado um cenário que, em

muitos aspectos, surpreenderam pela positiva (Highlights):

1 - Aspecto chave para reavaliar CTT » Potencial de

crescimento rápido e rentabilidade futuras BancoCTT transparece pela primeira vez um crescimento exponencial entre 1º trimestre e todo o ano 2016, típico de uma "startup": 1º trim:

114.000 clientes vs 74.130 em 2016 (1º ano de operações)/ 1º trim: receitas de

1,1 milhões de euros vs 1 milhão em todo o ano de 2016 (uma das razões tb para o ponto 2)/ 1º trim.

14 mil novos cartões de crédito vs 8300 ao todo em 2016; mais

52 agências em Abril a somar às 203 agências 1º trim (atingindo 2/5 do objectivo total de agências); Campanha de crédito á habitação iniciou-se só em Abril, gap normal de 2,5 meses entre início negocial e efectivação do crédito escriturado; 1º trim: Depósitos aumentaram 77 M€, core tier one fully implemented de 49,2%, 7 milhões de crédito pessoal concedido vs 3,2 milhões em 2016. E a máquina Bancária só funciona em pleno na 1ª metade de 2019...(Desde 1520, em 500 anos de actividade, enfrentou 5 revoluções tecnológicas, dezenas de revoluções, crises Mundiais, falências de bancos e do Estado, aturou dezenas de reis e de presidentes).

Apartir de 2018, mediante a manutenção da performance e estratégia bancoCTT, reconfigura ação de value Stock/Top dividend play para Growth Stock (seguindo o lucrativo modelo de banca online e retalhista), do Deutsche Post/Japan Post e mantendo o modelo tradicional correio, comércio eletrónico, retalho e encomendas+expresso, da Poste Italiane e da Post NL. Pretende as 615 lojas com balcões BancoCTT e algumas centenas de parceiros selecionados da sua rede de Agentes Ibéricos (actualmente são 4200 agentes ).

Deutsche post é o benchmark nº1 do negócio actual e futuro dos CTT (curioso como se "inspiraram" nos produtos iniciais do banco e na estratégia de implementação).

2 - receitas totais diminuíram para 177 M€ » Apesar do fim do contrato com a Altice,

queda de apenas 0,5% face a uma média ponderada dos analistas de 2,3% (e previsões de janeiro, da Adm. que indiciavam uma queda ainda maior). Tráfego de encomendas expresso cresce 8,7% em Portugal.

3 - E-commerce (cresce 19%), Operações Espanha e Moçambique (crescem mais de 7%), denotam potencial de crescimento.

4 - Raro em Portugal »

estratégia, previsões e alertas da Administração CTT bateram certo com os resultados do 1º trim, e parecem confiáveis para o balanço de 2017.

5 -

Crédito aos analistas » pela média ponderada das análises das casas de investimento acertou-se em cheio quer na queda do resultado líquido recorrente quer não recorrente, quer no Ebitda (que teria crescido se não fosse o investimento no banco e o fim do contrato Altice). Acertaram no volume e impacto do pesado investimento não recorrente (no banco), e que se vai prolongar até final de 2018 (decrescente apartir do 4º trim. de 2017)

6 - "Dividends are tangible" (12,5 meses de time span): Dividendo 2018 deverá manter-se extremamente elevado, próximo dos 48 cents, uma vez que a décallage entre resultado líquido e dividendos atribuídos é mais do que absorvida pela venda de 22,5 milhões € de património imobiliário non core. "DIVIDEND POLICY REAFFIRMED" "disposal of non core real estate assets (expected cash inflow of €22.5m and accounting gain of €16m)". E essa venda foi do Palácio/sede, afinal por

25 milhões de euros, com uma mais valia contabilística de 16 milhões de euros vai ser escriturada ainda este ano. pág. 20

https://www.ctt.pt/contentAsset/raw-dat ... Inode=true Nos próximos 12,5 meses teria

96 cents de dividendos brutos dos quais metade já em 19 de Maio (DY de 9,2% ainda acima da outra TOPDY Navigator), encaixa dividendos, e aguenta-se a inevitável queda temporária pós-dividendos.

7 - Com free float

só existem 2 Bancos cotados em Portugal: O bancoCTT, estrutura de custos cerca de 50% inferior à banca tradicional, com um head count dedicado mínimo vide relatório supra (empregados do negócio e retalho tiveram formação e complementam a estrutura laboral) Será admissível que dentro de anos o BancoCTT valha, per se, a capitalização bolsista actual dos CTT de 750 milhões de euros? E em imobiliário desafecto, demasiado Prime (location, área, status), ou subaproveitado, que vendas será possível obter a 10 anos?

8 - Potencial não explorado de Cross selling: para além dos milhões de clientes tradicionais das cidades e aldeias, os clientes de certificados de Tesouro vendida (comercialização cresceu 5,3% no 1º trim) pelos CTT » colocaram mais 1,23 mil milhões € em alguns dos actuais 370.000 clientes poupadinhos.

- CTT Bear de Longo prazo vs Bull market Global.gif (29.88 KiB) Visualizado 12218 vezes

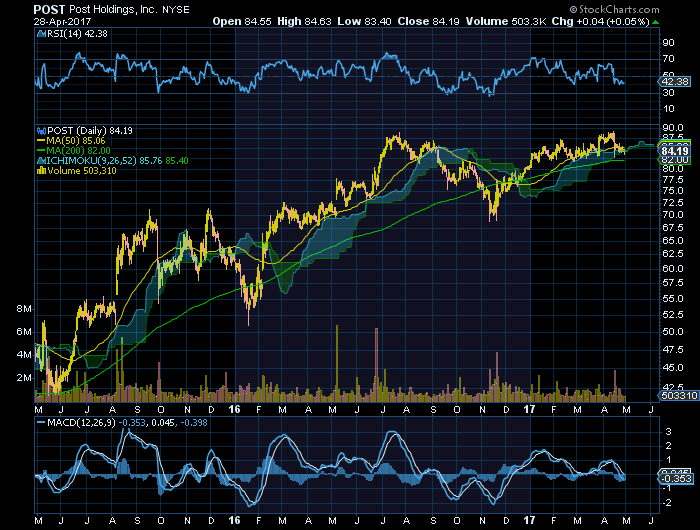

- US Post holdings.png (33.86 KiB) Visualizado 12218 vezes

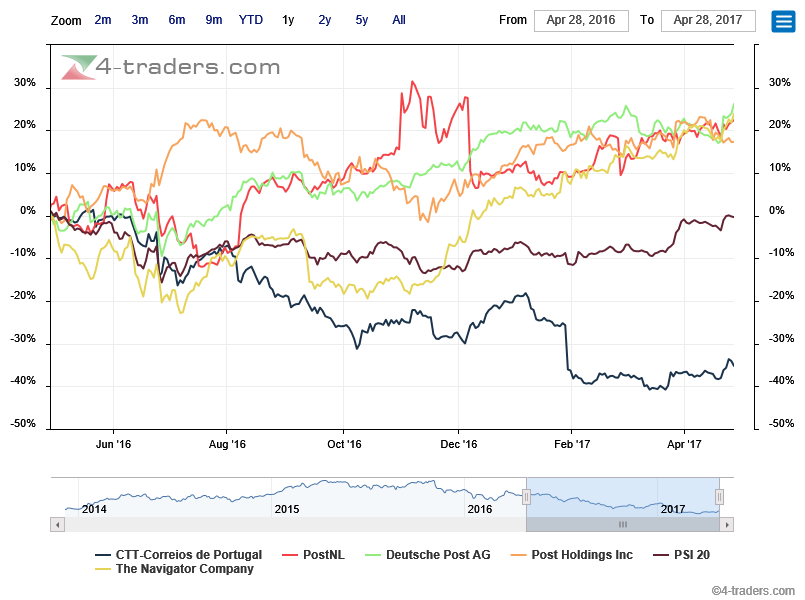

- CTT underperforma face a todos os pares e face à outra Top dividend play nacional.png (100.33 KiB) Visualizado 12246 vezes