Re: Finanças & Fundos de Investimento (baixo risco)

Uma pequena análise sobre uma carteira de dois fundos

A minha dificuldade em encontrar uma carteira para pequenos valores levou-me à pesquisa de bons fundos mistos. Para meu espanto é sempre tive bastante dificuldade em encontrar e nos dias que correm pouco mais do que o MFS Total Return uso como fundo misto. O M&G Optimal Income é mais um fundo obrigacionista que faz ocasionalmente pequenas incursões pelo mundo accionista, mas de forma muito limitada e sempre com um max de 20% de acções (é do mandato do fundo).

Isso leva-me a reflectir muitas vezes em fazer eu o "meu" fundo misto com um bom fundo accionista e com outro obrigacionista, ambos mundiais.

Para o obrigacionista não tenho muitas dúvidas que o mais indicado será o Pimco Global Bond, embora outros fundos possam ter uma menção honrosa a carteira do Pimco GB é que se enquadra mais nos meus objectivos.

Em termos accionistas é mais complicado. Em termos teóricos o ideal é o MFS Global Equity, embora em termos práticos (e emocionais pois adoro o fundo) o Fidelity Consumer Staples seja uma opção melhor e bastante credível.

Tentarei, contudo, nesta análise apagar as minhas preferências, assim como rentabilidades passadas. Irei, por isso, usar o MFS Global Equity como proxy do mercado accionista.

Depois de escolher os fundos (que como vimos até poderão ser diferentes, caso mantenham o mesmo estilo) a questão mais importante e que terá mais impacto nos retornos e risco será:

Qual o peso que caso fundo terá na carteira?

A resposta a esta questão é inteiramente pessoal embora eu vá tentar dar umas respostas quantitativas para ajudar qualquer pessoa que esteja a passar por esta questão (e no processo tb aprendi eu a analisar melhor as minhas próprias decisões).

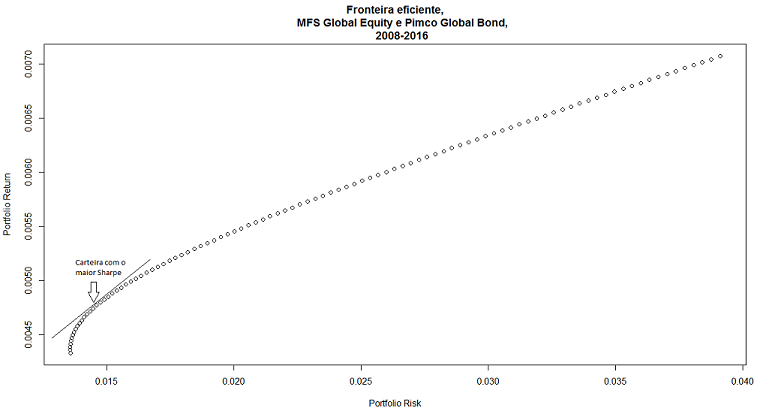

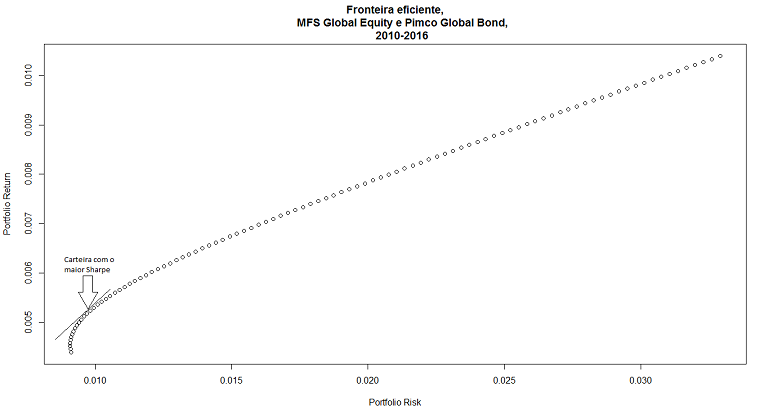

Estive portanto a analisar uma carteira dos dois fundos com base nos períodos entre 2008-2016 (YTD) e 2010-2016 (YTD). Uma das formas mais comuns (e melhores) de analisar carteiras de investimento é através da construção de uma Fronteira Eficiente, o que no caso de dois activos é particularmente simples, pois não é mais do que mostrar graficamente as várias combinações dos activos (100% Pimco GB e 0% MFS Global Equity// 99% Pimco GB e 1% MFS Global Equity// 98% Pimco GB e 2% MFS Global Equity etc etc).

Visualizando graficamente pois é mais simples:

Nota: As taxas de retorno e risco são mensais e 0.01 = 1%

As carteiras com maior sharpe histórico, desde 2008 e desde 2010 são ligeiramente diferentes. Como podem ver nos gráficos a carteira com maior sharpe é o ponto mais alto onde se consegue traçar uma linha recta tangente à Fronteira Eficiente (e por isso às vezes tb é tratada por "Portfólio Tangente").

Analisando desde 31-12-2007 a carteira com maior sharpe teria sido a composta por 10% MFS Global Equity e 90% Pimco Global Bond. Por outro lado analisando desde 31-12-2009 (não apanhado a crise) seria composta por 13% MFS Global Equity e 87% Pimco Global Bond.

Esta alocação foi a historicamente a com melhor sharpe e o retorno/risco não foi, de facto nada mau, principalmente se excluirmos a crise de 2008, onde a carteira 90/10 teve um Drawdown de 15% (ver no excel). Desde 2010 não houve um Drawdown maior que a rentabilidade anualizada, que foi de 5.9%. Quer no Verão de 2013, quer o ano passado os DD ficaram abaixo de 5.5%. A performance para uma carteira 83/13 tb não foi, logicamente, muito diferente.

Claro que a carteira com maior sharpe poderá não ser a ideal, algo que só percebi em 2013, quando, quem segue as recomendações aqui do tópico, viu um ano espectacular do S&P (30%+) fugir entre os dedos (os 10% de peso accionista não serviu de muito para aumentar a rentabilidade pois foi um ano mau para os outros 90%/obrigações). Quem quiser maior retorno sabe que tem de aumentar o risco, aumentando o peso do MFS GE. Sabe agora que também sacrificará sharpe.

Como será o futuro? Como se alterará a fronteira eficiente e os pesos ideais?

Esta é a questão de um milhão de dólares. Um dos maiores problemas nas previsões do futuro é que têm de ser assente em pressupostos que podem ou não acontecer. Embora não saibamos o que irá com certeza acontecer a verdade é que tb podemos excluir certos cenários como improváveis. É extremamente improvável (quase impossível) que o Pimco GB tenha uma rentabilidade de 6% nos próximos 5 anos e bastante improvável que até apresente os 4.5% a 5 anos que está presentemente a apresentar. Por outro lado é também improvável (embora um pouco menos) que o MFS apresente nos próximos 5 anos os mesmo 15%/ano que apresentou nestes últimos 5.

Estamos sempre a jogar com pressupostos quando tentamos prever o futuro e embora possamos errar, guiarmos-nos pelo passado quando sabemos que será improvável que ele se repita também não será a melhor decisão na minha opinião.

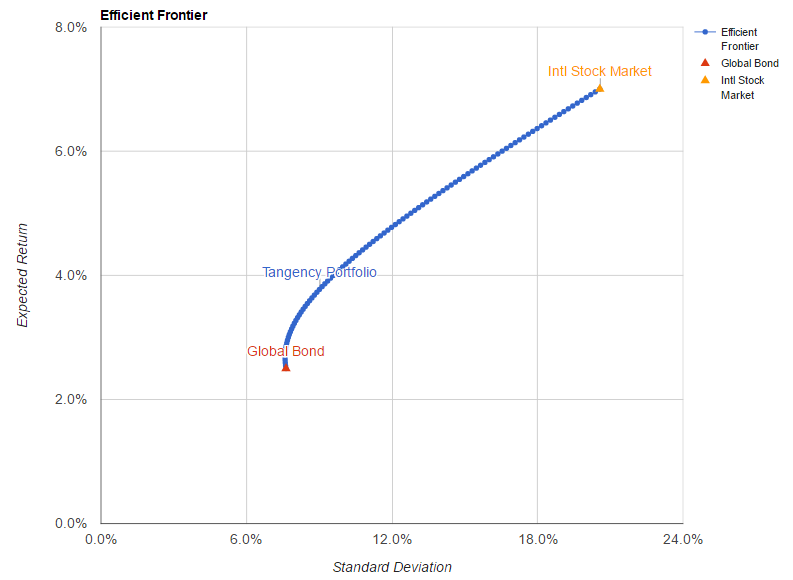

Pela análise que fiz podemos usar no site Portfolio Visualizer os assets "International Stock Market" e "Global Bonds" como proxy dos nossos fundos, pois apresentam volatilidades e correlações semelhantes (os retornos de nada servem para a nossa análise uma vez que vão ser os pressupostos).

Assumindo um retorno de 2.5% anuais para o futuro do Pimco Global Bond e 7% para o MFS Global Equity a carteira que teria maior sharpe seria 28% International Stocks e 72% International Bonds. O que curiosamente está em linha com a actual recomendação do tópico de 30% Stocks e 70% Bonds para carteiras conservadoras.

Claro que esta projecção vai falhar, mas a ideia por detrás, e o que quero transmitir é que com as taxas de juro historicamente baixas temos de ter menos obrigações e que a performance do mercado accionista não deverá ser para manter, o que faz com que o expected return às volta dos 4% com uma carteira 70/30 poderá ser uma realidade nos próximos 5 anos. A maior questão é sempre qual será a rentabilidade do mercado accionista. Embora consigamos prever com algum grau de certeza a rentabilidade futura obrigacionista, com base nas taxas de juro praticadas pelo activos que o fundo tem, a verdade é que nos próximos 5 anos o MFS Global Equity tanto pode render os mesmo 15%/ano que teve nos últimos 5 anos como pode render 0% ou até apresentar valores negativos.

Fontes: Tratamento de dados em R com as cotações da morningstar para a análise das fronteiras eficientes dos fundos

"Efficient Frontier Forecast" do Portfolio Visualizer para a fronteira eficiente expectável (https://tinyurl.com/j9rwgjy)

A minha dificuldade em encontrar uma carteira para pequenos valores levou-me à pesquisa de bons fundos mistos. Para meu espanto é sempre tive bastante dificuldade em encontrar e nos dias que correm pouco mais do que o MFS Total Return uso como fundo misto. O M&G Optimal Income é mais um fundo obrigacionista que faz ocasionalmente pequenas incursões pelo mundo accionista, mas de forma muito limitada e sempre com um max de 20% de acções (é do mandato do fundo).

Isso leva-me a reflectir muitas vezes em fazer eu o "meu" fundo misto com um bom fundo accionista e com outro obrigacionista, ambos mundiais.

Para o obrigacionista não tenho muitas dúvidas que o mais indicado será o Pimco Global Bond, embora outros fundos possam ter uma menção honrosa a carteira do Pimco GB é que se enquadra mais nos meus objectivos.

Em termos accionistas é mais complicado. Em termos teóricos o ideal é o MFS Global Equity, embora em termos práticos (e emocionais pois adoro o fundo) o Fidelity Consumer Staples seja uma opção melhor e bastante credível.

Tentarei, contudo, nesta análise apagar as minhas preferências, assim como rentabilidades passadas. Irei, por isso, usar o MFS Global Equity como proxy do mercado accionista.

Depois de escolher os fundos (que como vimos até poderão ser diferentes, caso mantenham o mesmo estilo) a questão mais importante e que terá mais impacto nos retornos e risco será:

Qual o peso que caso fundo terá na carteira?

A resposta a esta questão é inteiramente pessoal embora eu vá tentar dar umas respostas quantitativas para ajudar qualquer pessoa que esteja a passar por esta questão (e no processo tb aprendi eu a analisar melhor as minhas próprias decisões).

Estive portanto a analisar uma carteira dos dois fundos com base nos períodos entre 2008-2016 (YTD) e 2010-2016 (YTD). Uma das formas mais comuns (e melhores) de analisar carteiras de investimento é através da construção de uma Fronteira Eficiente, o que no caso de dois activos é particularmente simples, pois não é mais do que mostrar graficamente as várias combinações dos activos (100% Pimco GB e 0% MFS Global Equity// 99% Pimco GB e 1% MFS Global Equity// 98% Pimco GB e 2% MFS Global Equity etc etc).

Visualizando graficamente pois é mais simples:

Nota: As taxas de retorno e risco são mensais e 0.01 = 1%

As carteiras com maior sharpe histórico, desde 2008 e desde 2010 são ligeiramente diferentes. Como podem ver nos gráficos a carteira com maior sharpe é o ponto mais alto onde se consegue traçar uma linha recta tangente à Fronteira Eficiente (e por isso às vezes tb é tratada por "Portfólio Tangente").

Analisando desde 31-12-2007 a carteira com maior sharpe teria sido a composta por 10% MFS Global Equity e 90% Pimco Global Bond. Por outro lado analisando desde 31-12-2009 (não apanhado a crise) seria composta por 13% MFS Global Equity e 87% Pimco Global Bond.

Esta alocação foi a historicamente a com melhor sharpe e o retorno/risco não foi, de facto nada mau, principalmente se excluirmos a crise de 2008, onde a carteira 90/10 teve um Drawdown de 15% (ver no excel). Desde 2010 não houve um Drawdown maior que a rentabilidade anualizada, que foi de 5.9%. Quer no Verão de 2013, quer o ano passado os DD ficaram abaixo de 5.5%. A performance para uma carteira 83/13 tb não foi, logicamente, muito diferente.

Claro que a carteira com maior sharpe poderá não ser a ideal, algo que só percebi em 2013, quando, quem segue as recomendações aqui do tópico, viu um ano espectacular do S&P (30%+) fugir entre os dedos (os 10% de peso accionista não serviu de muito para aumentar a rentabilidade pois foi um ano mau para os outros 90%/obrigações). Quem quiser maior retorno sabe que tem de aumentar o risco, aumentando o peso do MFS GE. Sabe agora que também sacrificará sharpe.

Como será o futuro? Como se alterará a fronteira eficiente e os pesos ideais?

Esta é a questão de um milhão de dólares. Um dos maiores problemas nas previsões do futuro é que têm de ser assente em pressupostos que podem ou não acontecer. Embora não saibamos o que irá com certeza acontecer a verdade é que tb podemos excluir certos cenários como improváveis. É extremamente improvável (quase impossível) que o Pimco GB tenha uma rentabilidade de 6% nos próximos 5 anos e bastante improvável que até apresente os 4.5% a 5 anos que está presentemente a apresentar. Por outro lado é também improvável (embora um pouco menos) que o MFS apresente nos próximos 5 anos os mesmo 15%/ano que apresentou nestes últimos 5.

Estamos sempre a jogar com pressupostos quando tentamos prever o futuro e embora possamos errar, guiarmos-nos pelo passado quando sabemos que será improvável que ele se repita também não será a melhor decisão na minha opinião.

Pela análise que fiz podemos usar no site Portfolio Visualizer os assets "International Stock Market" e "Global Bonds" como proxy dos nossos fundos, pois apresentam volatilidades e correlações semelhantes (os retornos de nada servem para a nossa análise uma vez que vão ser os pressupostos).

Assumindo um retorno de 2.5% anuais para o futuro do Pimco Global Bond e 7% para o MFS Global Equity a carteira que teria maior sharpe seria 28% International Stocks e 72% International Bonds. O que curiosamente está em linha com a actual recomendação do tópico de 30% Stocks e 70% Bonds para carteiras conservadoras.

Claro que esta projecção vai falhar, mas a ideia por detrás, e o que quero transmitir é que com as taxas de juro historicamente baixas temos de ter menos obrigações e que a performance do mercado accionista não deverá ser para manter, o que faz com que o expected return às volta dos 4% com uma carteira 70/30 poderá ser uma realidade nos próximos 5 anos. A maior questão é sempre qual será a rentabilidade do mercado accionista. Embora consigamos prever com algum grau de certeza a rentabilidade futura obrigacionista, com base nas taxas de juro praticadas pelo activos que o fundo tem, a verdade é que nos próximos 5 anos o MFS Global Equity tanto pode render os mesmo 15%/ano que teve nos últimos 5 anos como pode render 0% ou até apresentar valores negativos.

Fontes: Tratamento de dados em R com as cotações da morningstar para a análise das fronteiras eficientes dos fundos

"Efficient Frontier Forecast" do Portfolio Visualizer para a fronteira eficiente expectável (https://tinyurl.com/j9rwgjy)