Re: Finanças & Fundos de Investimento (baixo risco)

Uma mais aprofundada análise de uma carteira de 2 fundos

MFSGE <- MFS Meridian Global Equity A1 EUR || LU0094560744

PimcoGB <- PIMCO GIS Glbl Bd E EUR Hdg Acc || IE00B11XZ103

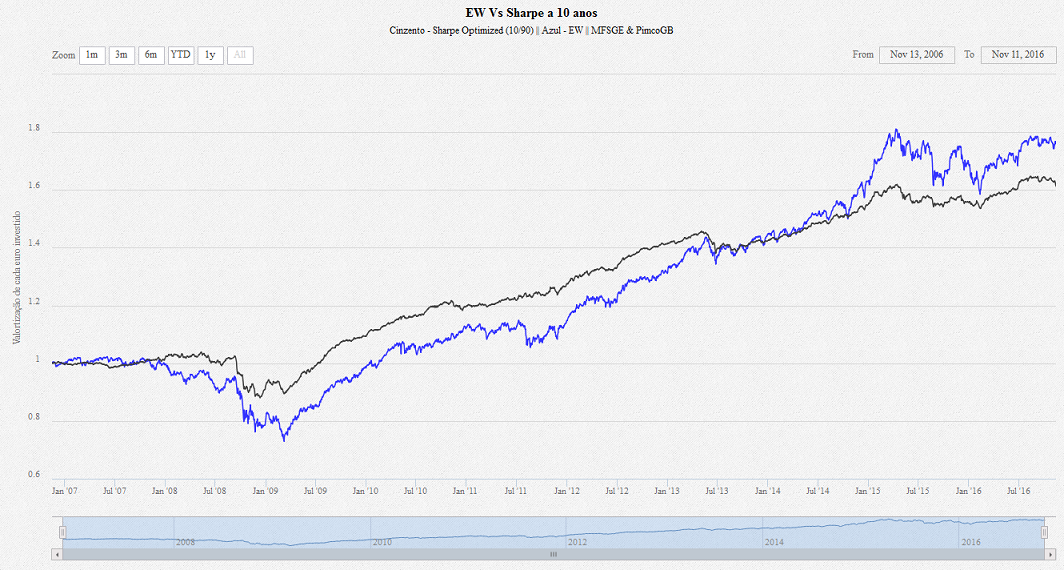

Como continuação de um post anterior (Uma pequena análise sobre uma carteira de dois fundos) irei fazer uma análise da carteira com 50/50 e da carteira óptima em termos de sharpe desde 31/12/2007 (10% PimcoGB e 90% MFSGE). Ambas as carteiras usam rebalanceamentos anuais a 31 de Dezembro.

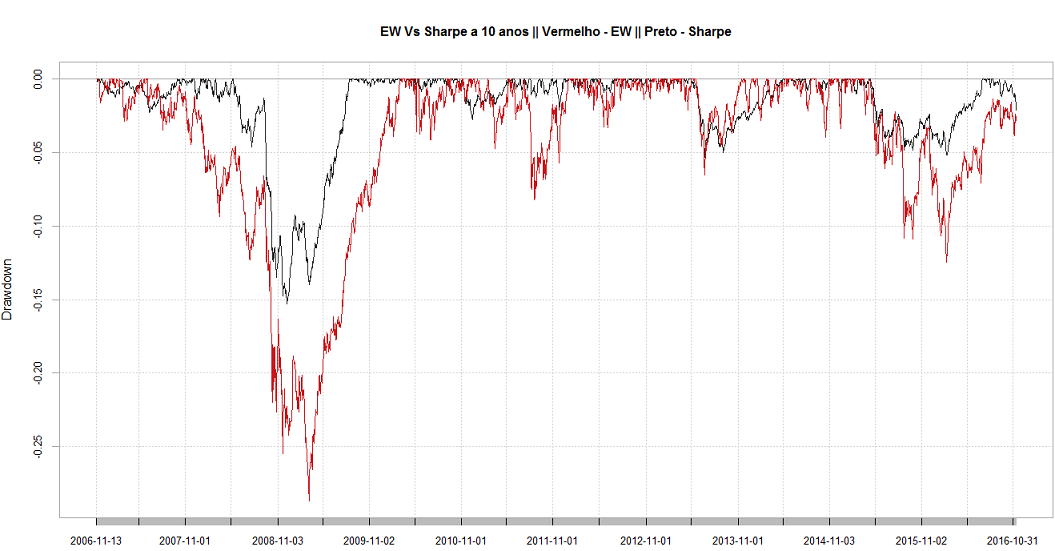

Acima os gráficos de Drawdows onde se pode ver que a carteira Sharpe tem um muito menor risco que a carteira EW. Quer 2008 quer no mais recente Drawdown, que já acabou para a carteira Sharpe mas ainda não acabou para a carteira EW, sao pontos importante a analisar. Este gráfico de Drawdown é um pouco rudimentar em termos visuais mas para já é o que temos . A informação está toda lá e lembrem-se que 0.1 = 10%. Reparem como a carteira Sharpe parece que tem uma barreira ali nos -5% quando cai.

. A informação está toda lá e lembrem-se que 0.1 = 10%. Reparem como a carteira Sharpe parece que tem uma barreira ali nos -5% quando cai.

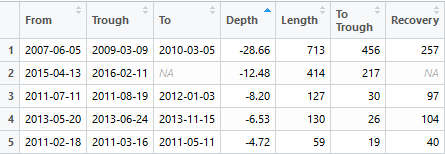

Aqui o quadro com os Drawdowns de cada uma das carteiras.

Carteira EW

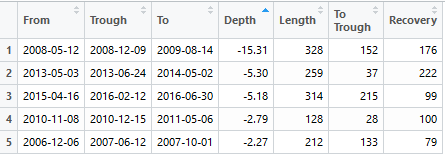

Carteira Sharpe

Acho que os quadros se explicam por eles próprios mas caso alguém não saiba Trough é o Fundo/mínimo. Os quadros dizem quando começa, tempo que a carteira caiu e a data do fim do Drawdown. O Length é o tempo em sessões que o Drawdown demorou.

Como podem ver o Drawdown da carteira Sharpe em 2008 foi bastante menor, assim como o mais recente Drawdown em 20015/2016. Importante não só o facto de a profundidade dos drawdowns serem menores como o Tempo/Length ser inferior. Por exemplo a carteira Sharpe já fez um máximo este ano enquanto a EW está em Drawdown há 413 sessões (exclui fim de semanas e feriados pois em "tempo corrido" são 578 dias).

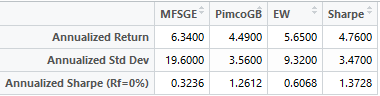

Tabela de Performance

A pequena diminuição de performance da Carteira Sharpe foi mais que compensada por ter um desvio padrão muito mais baixo.

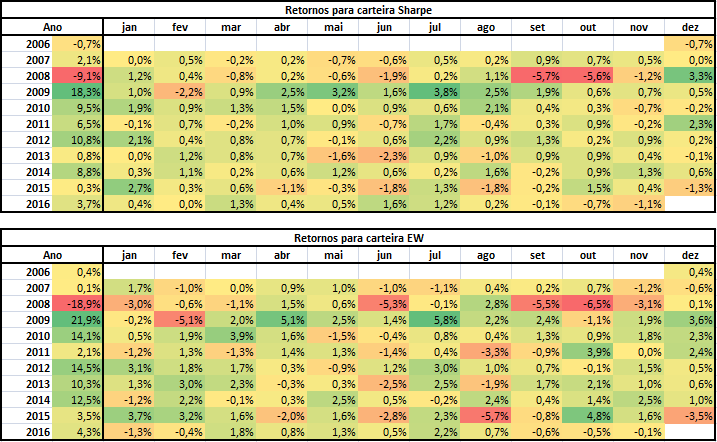

Tabelas de "Retornos de Calendário"

Para finalizar recordo que uma carteira como a Sharpe neste post é "apenas" uma optimização do passado e não quer dizer que continue a ser óptima. Aliás, na segunda parte do post (Uma pequena análise sobre uma carteira de dois fundos) digo isso mesmo e deve ser relido se não se lembram As taxas a que as obrigações estão neste momento não agouram boas rentabilidade futuras para os fundos obrigacionistas e uma carteira com o Sharpe Optimizado pode não ser a melhor para o vosso nível de risco. Estas análises são teóricas, sobre o passado e com um fim educacional.

As taxas a que as obrigações estão neste momento não agouram boas rentabilidade futuras para os fundos obrigacionistas e uma carteira com o Sharpe Optimizado pode não ser a melhor para o vosso nível de risco. Estas análises são teóricas, sobre o passado e com um fim educacional.

P.S. O MFS Global Total Return é estranhamente parecido com uma carteira 60/40 com este fundos (60% MFSGE e 40% Pimco GB)

Fontes e Notas: Tratamento em R das cotações da Morningstar com os pacotes Portfolio Analytics e quantmod. O meu muito obrigado a toda a comunidade R e em particular R/Finance!! Gráficos de Equity feitos com Hicharts cuja API foi adaptada para R pelos elementos do RStudio (Highcharter). Os quadros de "Retornos de Calendário" apenas foram "embelezados" com excel. Foram exportados para excel com o pacote xlxs para R. A IDE que uso no R é o RStudio que me simplifica imenso a vida.

MFSGE <- MFS Meridian Global Equity A1 EUR || LU0094560744

PimcoGB <- PIMCO GIS Glbl Bd E EUR Hdg Acc || IE00B11XZ103

Como continuação de um post anterior (Uma pequena análise sobre uma carteira de dois fundos) irei fazer uma análise da carteira com 50/50 e da carteira óptima em termos de sharpe desde 31/12/2007 (10% PimcoGB e 90% MFSGE). Ambas as carteiras usam rebalanceamentos anuais a 31 de Dezembro.

- . À carteira 50/50 dou o nome de EW (Equal Weight)

. À carteira 10/90 dou o nome de "Sharpe Optimized" ou apenas o diminutivo "Sharpe"

Acima os gráficos de Drawdows onde se pode ver que a carteira Sharpe tem um muito menor risco que a carteira EW. Quer 2008 quer no mais recente Drawdown, que já acabou para a carteira Sharpe mas ainda não acabou para a carteira EW, sao pontos importante a analisar. Este gráfico de Drawdown é um pouco rudimentar em termos visuais mas para já é o que temos

Aqui o quadro com os Drawdowns de cada uma das carteiras.

Carteira EW

Carteira Sharpe

Acho que os quadros se explicam por eles próprios mas caso alguém não saiba Trough é o Fundo/mínimo. Os quadros dizem quando começa, tempo que a carteira caiu e a data do fim do Drawdown. O Length é o tempo em sessões que o Drawdown demorou.

Como podem ver o Drawdown da carteira Sharpe em 2008 foi bastante menor, assim como o mais recente Drawdown em 20015/2016. Importante não só o facto de a profundidade dos drawdowns serem menores como o Tempo/Length ser inferior. Por exemplo a carteira Sharpe já fez um máximo este ano enquanto a EW está em Drawdown há 413 sessões (exclui fim de semanas e feriados pois em "tempo corrido" são 578 dias).

Tabela de Performance

A pequena diminuição de performance da Carteira Sharpe foi mais que compensada por ter um desvio padrão muito mais baixo.

Tabelas de "Retornos de Calendário"

Para finalizar recordo que uma carteira como a Sharpe neste post é "apenas" uma optimização do passado e não quer dizer que continue a ser óptima. Aliás, na segunda parte do post (Uma pequena análise sobre uma carteira de dois fundos) digo isso mesmo e deve ser relido se não se lembram

P.S. O MFS Global Total Return é estranhamente parecido com uma carteira 60/40 com este fundos

Fontes e Notas: Tratamento em R das cotações da Morningstar com os pacotes Portfolio Analytics e quantmod. O meu muito obrigado a toda a comunidade R e em particular R/Finance!! Gráficos de Equity feitos com Hicharts cuja API foi adaptada para R pelos elementos do RStudio (Highcharter). Os quadros de "Retornos de Calendário" apenas foram "embelezados" com excel. Foram exportados para excel com o pacote xlxs para R. A IDE que uso no R é o RStudio que me simplifica imenso a vida.

). Ainda agora estava a dizer a uma amiga o quanto estou espantado com o que consigo fazer com o pouco que sei (nem sei fazer um bom 'for loop'). Conseguir fazer tudo isto quando só comecei a estudar a linguagem há 4 meses apenas mostra o poder e simplicidade de R. Não tenho muito crédito, acredita. Percebo o código e "roubo"/"adapto" muito código de livros/blogs. Se me pedisses para fazer um algoritmo que fizesse X e Y muito provavelmente não conseguiria. A minha questão é o que eu conseguirei fazer daqui a 5 anos, se em tão pouco tempo avancei tanto.

). Ainda agora estava a dizer a uma amiga o quanto estou espantado com o que consigo fazer com o pouco que sei (nem sei fazer um bom 'for loop'). Conseguir fazer tudo isto quando só comecei a estudar a linguagem há 4 meses apenas mostra o poder e simplicidade de R. Não tenho muito crédito, acredita. Percebo o código e "roubo"/"adapto" muito código de livros/blogs. Se me pedisses para fazer um algoritmo que fizesse X e Y muito provavelmente não conseguiria. A minha questão é o que eu conseguirei fazer daqui a 5 anos, se em tão pouco tempo avancei tanto.

) para fundos offline, portanto, o ficheiro ficaria bastante reduzido, para os fundos só do BB,

) para fundos offline, portanto, o ficheiro ficaria bastante reduzido, para os fundos só do BB,