Caro LISBOA_CASINO, utilizei a hora de almoço para compilar este texto (cross-checking de dados 100% públicos e privados, mesmo assim subjectivos)

O mercado tem espaço para dois Grupos de Media com lucros apreciáveis, mantendo o "status quo" e lucros hiperbólicos alterando o "status quo" (considerando como status quo: forma actual de a) receitas publicitárias dos canais, jornais e rádios; b) sponsors; c) chamadas de valor acrescentado; d) publicidade digital; e) distribuição nacional e internacional de canais; f) exportação e licenciamento de conteúdos; g) subsídios directos e indirectos à RTP de 180M/ano, g) ausência de streaming pago, h) ausência de pay tv/5G por lotes ou minutos de conteúdos).

Antes de responder às tuas perguntas, vou partir de

9 Variáveis (subjectivas, redutoras e expostas a erros):

Mercado Publicitário Português vale 740M/ano (640M mensuráveis e reportados oficialmente (por anúncio)/ 100M por sponsorização, trade-offs e transações cv, sem reporte). Cresce a 4,9% ao ano versus 7,2% de crescimento Mundial.

I -

Apenas para o líder e Vice líder (para os outros vale muito menos):

cada ponto de share TV vale 6,5 milhões anuais de receita publicitária clássica (mercado vale 320M ano)» tem um delay de 3/4 meses a materializar-se por via do menor desconto no pricing dos packages publicitários dos canais e na recepção efectiva da receita publicitária (recebe-se, normalmente dois meses depois dos anúncios colocados). Valoro o ponto de share entre a média diária, porque o ponto de share no horário nobre vale, grosso modo, o triplo de outros horários (por vezes mais, quando ocorrem eventos especiais, como futebol, galas, exclusivos).

II - Para o líder e Vice líder:

cada ponto de share TV na manhã, programas desportivos e manhãs de fim de semana vale 1.100.000€ anuais de receita em chamadas de valor acrescentado (margem de lucro nos 90%), e em sponsors.

III -

Publicidade digital: Cada ponto de share nos canais TV tem uma ampla correspondência na

receita digital (sites e links), para um nicho de mercado a crescer 35% ao ano (face a 2,5% na publicidade na TV e rádios em 2019 após 5 anos de queda). Publicidade digital para

Media contents ainda só vale 25M/ano (mercado publicitário digital como um todo vale 200M/ano).

A receita digital SIC, Expresso e CMTV/Record, TVI explodirá nos próximos anos, quer em termos absolutos, quer em termos percentuais para o mercado digital. IV -

Publicidade em Jornais e rádios: O mercado publicitário em todas as

rádios vale cerca de 150M ano. No caso da Mediacapital (Comercial, M80,smooth), o facto de cerca de metade das negociações partir de pacotes na TV+rádios, como dano colateral, leva a uma descida efectiva da receita. A publicidade em Jornais está em forte declínio, exceptuando o líder em semanários Expresso, que soube proteger a receita, dado o seu público-alvo e o seu papel referencial para as elites, para as classes informadas, para o país e para os anunciantes (receita publicitária dos jornais+jornais online vale 90M/ano.

V -

Distribuição por canais cabo nacionais vale 140M, obviamente sobre-valorando os canais líderes. A distribuição Internacional vale pouco mais de 40M (comercialmente está muito por fazer).

VI -

Streaming e Pay TV, 5G para venda direta e licenciada, em Portugal e no Mundo tem um potencial de 150M/ano para o líder e Vice-líder dos media (está tudo por fazer). ALTERA O STATUS QUO

VII -

Exportação de conteúdos e de licenças, informação, novelas, séries, desporto, programas de auto (ex: Golpe de sorte) tem um potencial de

240M/ano (está muitissimo por fazer face a receitas globais de 25M - embora já se vejam as novelas da SIC e TVI na Rússia, India, Venezuela e Tailândia). ALTERA O STATUS QUO

VIII -

Copyrights Law EU (media jornais+TV) - apenas vai ter efeitos apartir das transposições normativas para cada país, mas o efeito, apartir de 2021, não deverá ser inferior a 80M/ano para os Mportugueses. ALTERA O STATUS QUO

XIX -

Distribuição adicional de 60M/ano de rendimento publicitário na RTP pela SIC, CMTVI: 180 milhões de euros de subsídios directos e indiretos do Estado à RTP, no futuro, vão obrigar, por questões éticas e de legislação comunitária, a acabar com a publicidade paga na RTP 1. ALTERA O STATUS QUO

Respostas:1 - Se a TVI perder 20 milhões de publicidade, quebra o negocio de chamadas significativamente - 5 milhões e ser forçada a renegociar em baixa os contratos com as operadores devido à fragilidade da share !

A TVI vai perder mais do que os 20 milhões em publicidade devido à perda brutal de share na TV, com consequências diretas e mediatas nas Rádios (aumenta-se o desconto nos packages mantendo-se o volume publicitário, mas a queda de receita só se materializa 4 meses depois da perda de cada ponto de share e tem outras variáveis pontuais ou subjetivas).

2 - Será que os multiplos serão assim tão atrativos ?

Os múltiplos potenciais são espantosos! Parte-se de uma duplicação de 80% das estruturas humanas (infelizmente, muitos despedimentos), e de 60% das físicas, passa-se a vender e negociar em bloco, sinergias de 46M, o lucro apartir de 2022 não será inferior a 30M/ano.

3 - Pelo menos a 2 anos é isto que vejo , a mais tempo , não consigo prever este mercado que lutra entre si e mais ainda com avanço da Internet

O futuro dos dois Grupos é mais brilhante do que isso. É sobretudo pela Internet que vão crescer. Quer no streaming/pay tv, potenciada pelo 5G e pela expansiva publicidade digital.

4 - Que a compra é arrojada é barata não sei !

A compra é arrojada, porque um pequeno grupo de Media, sem grande prestígio ou visibilidade compra um Grupo enorme, omnipresente, líder durante 15 anos (só perdeu a liderança há 8 meses atrás). è barata porque paga metade do que oferecia a Altice há 2 anos e que pode ter um pay-back a 6 anos fora as referidas sinergias.

5 - No espaço de 2 anos A SIC É DONA DO PEDAÇO, e não tenho dúvida quem estará por cima ! para lá dos 2 anos não sei !

O

Grupo SIC tem, adicionalmente, 7 vantagens competitivas e duradouras que dão suporte à liderança:

a) Reestruturação 100% bem sucedida: maioria dos meios humanos e materiais são transversais a muitas empresas do Grupo.

b) Centralização e Qualidade ímpar (em Portugal e não só) dos meios técnicos, estúdios e sede.

c) Imagem de marca e notoriedade no topo - Jornal Expresso e Sic's estão posicionadas no topo da tabela da credibilidade, qualidade e rigor.

d) Flagships » enorme avanço na variedade, qualidade e originalidade de conteúdos (para fidelização e exportação)

e)

Daniel Oliveira » Este Diretor de programas vai muito além da sua função. Motiva e recruta equipas, antecipa tendências do mercado, cresce a marca do Grupo, contribui para a confiança e performance do Top management. Para mim, é IMPRESCINDÍVEL ao sucesso de médio/longo prazo..

f) Influência enorme nos 10 maiores grupos empresariais, nos 3 maiores partidos políticos e nos 3 operadores Telecom.

g) Líder indiscutível nas receitas das "chamadas de valor acrescentado" (margem de lucro de 90%), com quase 50% do mesmo (mercado global de 40M ano), graças a programas não replicáveis (Cristina, Baião, tempo extra, etc).

6 - Tanto pode ser a IPR, a CFN ou nenhuma delas ! As duas, muito dificilmente !

Win Win Como descrevi,

5 dos 7 mercados em que se inserem têm tendência a crescer e 2 entre eles a explodir, logo o Grupo Impresa e o Grupo CMTVI podem brilhar e incrementar fortemente os lucros no médio e longo prazo.

O negócio destes dois grupos de Media nunca foram só TV e serão cada vez menos TV e serão cada vez mais Entertenimento, Informação multiplataformas, produção de conteúdos, exportação e licenciamento de conteúdos e streaming para e pela Internet.nota - E caso

efectuem Joint-Ventures, parcerias globais ou sejam Opados por grupos Telecom ou de streaming, aí, os limites de facturação e de lucros estarão na estratosfera (objectivo provável de médio prazo para ambos os Grupos).

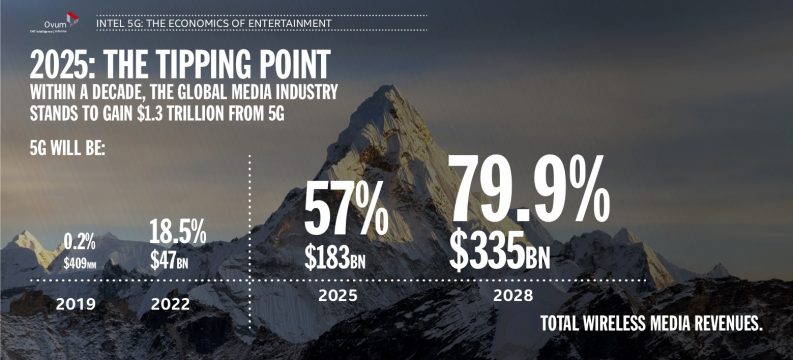

- 5g-1.3 trillion dollars in MEDIA revenue.jpg (54.24 KiB) Visualizado 8670 vezes