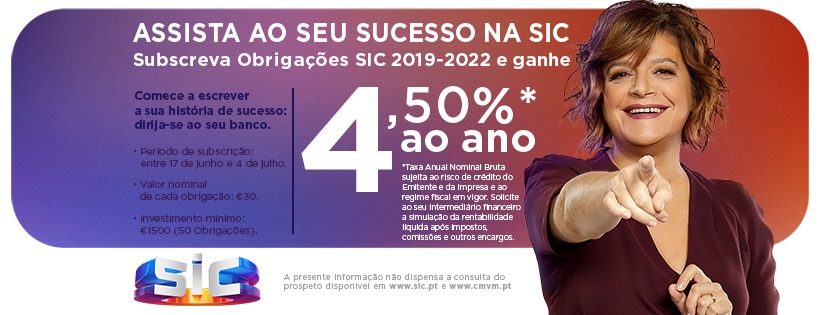

A publicidade sobre a emissão de obrigações é legal, terá sido pré-validada pela CMVM, e mesmo o último analfabeto vivo em Portugal se lhe

falarem numa taxa de 4,5% (vs 3,5% de média), numa época de confiáveis depósitos bancários com taxas de 0,2% sabe que neste caso existe risco acima da média.

O

timing da operação é o ideal em termos da Liderança, do orgulho ("estão a ver como melhorámos?"), da visibilidade do Grupo e das pré-férias (mais cash).

O timing da operação é mau se considerarmos que se devia esperar pelos resultados do 2º trimestre (no cenário de sucesso operacional e financeiro), e se considerarmos que agora mesmo, 2 emissões obrigacionistas desnataram o mercado - Benfica (50M) e TAP (200M).

Agora, para o potencial subscritor que saiba ler, apercebe-se que a publicidade remete os riscos e as variáveis para o prospecto. Nas contas anexas ao prospecto (

https://www.sic.pt/obrigacoessic/assets ... ospeto.pdf ), da pág. 22 à 35 constam exaustivamente os riscos operacionais, legais e financeiros.

Lendo, podem também aquilatar que Impresa (graças sobretudo a Jornal Expresso e Grupo SIC), voltou a dar lucros o ano passado (págs. 14 a 17), que

continuou a reduzir a dívida líquida (8 anos consecutivos), e que o risco inerente a um passivo corrente superior ao activo corrente está a ser reduzido fruto da melhoria operacional do Grupo.

Se o potencial obrigacionista estiver informado sobre a alteração processual, comercial, programática e de liderança obtida em 2019, terá uma noção que a facturação subiu 5% no 1º trimestre (receitas maioritariamente do último trimestre de 2018), e que no

2º trimestre, a Liderança já se vai reflectir no volume de facturação e margens acrescidas. Se tiver visto televisão nos últimos 3 meses algum dos 7 canais SIC também se vai aperceber de alterações estruturais e de fundo, de mais publicidade nos canais secundários e no Jornal Expresso e sites do grupo, e de mais sponsors, chamadas de valor acrescentado e de publicidade nos 2 SIC canais principais.

Num Grupo em ascensão (após 14 anos de letargia), de resultados e de audiências, os riscos não desaparecem de um dia para o outro. Até no cenário académico, improvável e extremo, Balsemão preferiria deixar falir IMPRESA ou vendê-la? Ponderando

Impresa 41M de capitalização bolsista+176M de passivo ( Media capital 180M de capitalização bolsista +110 M de passivo / OPA da Altice à MC por 440M / EDP 13MM capitalização Bolsista + 14,5 MM de passivo). Para o novo status quo, e após próximos resultados trimestrais todos esses eventuais subscritores vão reavaliar, riscos/retorno potencial, sobre o real valor especulativo e sobre o valor não especulativo Impresa!

Gráfico / Head & Shoulders? não. Por enquanto, durante o timing da subscrição, lateraliza sem volume, indecisa, e qualquer variação abrupta em queda no CP pode dizer muito pouco. Trade - Ou estar fora da ação ou manter posições defensivas com trailing stop ou stop loss alargado (até 50% do montante alocável). SF 0,214 / MMS50 0,225 RF 0,255 / LTD3Y 0,32 D.

- SIC obrigações banners+prospecto adequados.jpg (76.03 KiB) Visualizado 6550 vezes

- IPR Lateraliza 3M SF 0,214 MMS50 0,225 RF 0,255 LTD3Y 0,32.gif (28.61 KiB) Visualizado 6550 vezes

- IPR LTD3Y barreira chave para o LP.gif (27.65 KiB) Visualizado 6550 vezes

Mais palavras para quê?

Mais palavras para quê?