Álvaro, podes moderar algumas frases que mencionas porque o Caldeirão é lido por pessoas com interesses diversos e por vezes díspares, com sensibilidades diferentes (investidores, especuladores, gestores, traders institucionais, jornalistas, empresários, administradores e trabalhadores das empresas cotadas, reformados, desempregados, quadros da cmvm, estudantes liceais, estudantes universitários….).

Agora,

sff não deixes de participar porque tens

3 características que fazem muitos dos teus posts obrigatórios:

1 - Texto contrastado, tens sempre uma

opinião clara, certa ou errada (e todos erramos), mas defines sempre uma posição clara (o que é muito raro).

2 -

Actualizações de informações importantes sobre 3 ou 4 cotadas de forma rapidissima, o que para pessoas que não captaram a notícia é a única forma de reagir (já me aconteceu 3 vezes, contigo e com o IFA, e devo por isso agradecer-vos).

3 - Escrita na primeira pessoa o que, por vezes, gera

emoções em assuntos normalmente taciturnos como as ações, análises e perspectivas Macro.

Pattern, surpreende de facto essa "chica- espertice" da toda poderosa Google mas tenho a certeza que no próximo ano já mudaram a política. Porquê? Porque vão, no meanwhile, perder biliões de page views mensais para a concorrência e para os sites diretos das Impresas, new York Times e das Cofinas deste Mundo, e vão aperceber-se que perdem consequentemente receitas publicitárias, compra de linhas e market share vis a vis Microsoft, Facebook, Twitter e centenas de outros sistemas menores de busca planetários. Também a Comissão Europeia planeia planos complementares "b" e "c", para obrigar os chicos espertos a pagar (formas indirectas de cobrança para posterior distribuição pelos media Groups Europeus).

Grupo Impresa (líder TV com os seus canais a representarem 23,5% do total, dois sites líderes, e a cash cow Expresso com 45% nos jornais semanais- No dia em que a Cofina poderia comprar 3,5 Impresas pelo preço da oferta e AC para Opar MediaCapital (= 215M passivo acumulado+80M Aumento capital » 295M / Impresa 167M passivo + (38M capit bolsista*3,5=133)= 300M, a cotação voltou, sem volume algum, a cair sem proteção.

Apetecia subir de novo ao plateau, mas longe ainda da crucial LTD a 3 anos (nos 0,30), IMPRESA estagnada no canal (rf 0,242 / sf 0,219) e em

inesperado risco de atropelamento pela LTA 1Y. Apesar de existirem indícios de resultados trim. a 28 de Outubro que pode consolidar a tese de um impensável

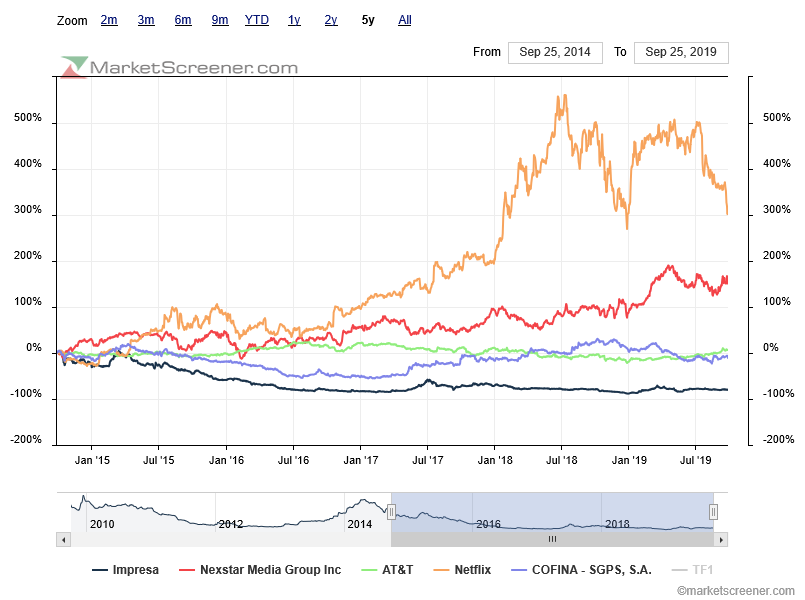

PER 2,5 (capitalização bolsista de 38 milhões e resultados trimestrais de 4,6 milhões no 2- trim. e agora de 3,4 milhões no 3º trim.??? (anualizando para 16 milhões do 2º trim. 2019 ao 1º trim. 2020), a realidade é que está a underperformar, com volumes miseráveis, o PSI 20 e os índices sectoriais.

- IMPRESA estagnada no canal rf 0,242 sf 0,219 e em risco de atropelamento pela LTA 1Y.gif (11.92 KiB) Visualizado 8726 vezes

- charts-comparison-impresa e cofina underperformance vis a vis media sector.png (83.41 KiB) Visualizado 8733 vezes