Fundos à la carte

Re: Fundos à la carte

Daemoon Escreveu:Se o almoço tiver a participação musical do Toy eu estou disposto a fazer 200km para ir ao almoço

Restaurantes em Setúbal que eu conheço e recomendo: Casa Santiago, O Ramila, O Quintal , O Alface.

Já agora Rick, a mim no Best disseram-me que faziam a coisa ( ES Liquidity ) por 100k...

Podem ter aumentado o "preço". Faz lembrar os preços de antigamente das discotecas, quando não queriam deixar entrar homens, apontam para o "consumo mínimo" de valores elevados, para afugentar os clientes homens.

Mas 100k ou 125k, pouca diferença faz. São "peanuts".

O papel comercial, eles pedem 100k. Mas para as CLNs continuam a só pedir 1k no mínimo e o risco é substancialmente maior, seja pelo o prazo maior, seja por ter 2 emitentes e por ter para além de um titulo de divida, um CDS.

O que VG, fala e com razão, que para a CMVM, quem tem no mínimo, 100k, é um investidor bem informado. Ou como os 500k para produtos complexos de alto risco. A minha experiência até ao momento, diz justamente o contrário. Existem muita gente com largas centenas de milhares de EUR, que pouco ou nada pesca de mercados financeiros.

E eu a ter o CFA, vou tirar muitos clientes actuais e potenciais aos bancos de retalho (tarefa fácil para qualquer 1 de nós do tópico) e aos bancos de investimento (que também não é difícil, com a qualidade dos serviços prestados pelos seus funcionários).

(Para quem visei no meu comentário anterior, sei que estou a ser "mauzinho", porque vocês são limitados pelos objectivos impostos pela vossa entidade empregadora e não podem responder abertamente no fórum, devido ao sigilo profissional e ás condições impostas pela CMVM. Mas vocês sabem, também que têm colegas e chefes, que não valem um chavo nas funções que ocupam.

Fundos à la carte - UCITS (SICAV, OEIC, Unit Trusts, FCP), Investment Trusts & US mutual funds

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

-

- Mensagens: 2795

- Registado: 10/5/2014 0:59

Re: Fundos à la carte

Boas,

Factos estilizados da volatilidade dos preços dos ativos ou produtos financeiros.

O presente texto tem como referência-base o livro “volatility Trading” de Euan Sinclair, 2ª edição (2013) da Wiley Finance.

A variância de um ativo é uma das informações mais importantes para quem opera no mercado financeiro. A determinação desta volatilidade pode ser feita com base no conhecimento da variância passada (processo determinístico), ou ainda quando esta variância não é conhecida, com base no chamado processo estocástico. Estes modelos apresentam diversas formulações que captam diferentes efeitos observados em séries financeiras, tais como a aglomeração (clustering) da variância, o efeito de alavanca (leverage effect) ou a persistência na volatilidade.

A caracterização da componente estocástica da volatilidade dos ativos financeiros, revelou-se ser um dos grandes desafios dos especialistas de finanças. Estudos efetuados revelaram a existência de padrões de comportamento comuns nos diferentes mercados mundiais, habitualmente designados por factos estilizados (stylized facts).

Os factos estilizados mais estudados, e que têm uma especial relevância, são as designadas caudas gordas ( fat tails) na distribuição da volatilidade dos ativos, os clusters (aglomerados) de volatilidade, a memória longa (long memory) na volatilidade das sucessões cronológicas financeiras, a evidência de movimentos conjuntos (co-movements) na volatilidade dos mercados, a evidência de caos, e a assimetria na volatilidade (efeito de alavanca).

Pode-se enumerar a seguinte lista de factos estilizados:

- A volatilidade não é constante ao longo do tempo. Ela tem características de reversão para a média, de formar clusters (agrupamentos segundo o seu grau de semelhança) e possui longa memória. O clustering (aglomeração) da volatilidade é o resultado da autocorrelação positiva dos ativos com os seus valores passados (efeito memória);

- Grandes retornos ocorrem com relativa frequência. Esses grandes movimentos têm subsequentes movimentos secundários;

- Na maioria dos mercados, a volatilidade e os retornos têm uma correlação negativa. Este efeito é assimétrico: retornos negativos provocam uma acentuada subida da volatilidade, enquanto que os retornos positivos de igual amplitude têm uma relativa menor volatilidade. Ou seja, a “velocidade” da volatilidade no downside é maior que a “velocidade” no upside. Este efeito ocorre mais acentuadamente nos mercados de ações;

- A volatilidade e o volume têm uma forte correlação positiva;

- A distribuição da volatilidade está muito próxima da log-normal.

Vamos agora apresentar provas de cada um dos factos estilizados acima enumerados.

A volatilidade não é constante.

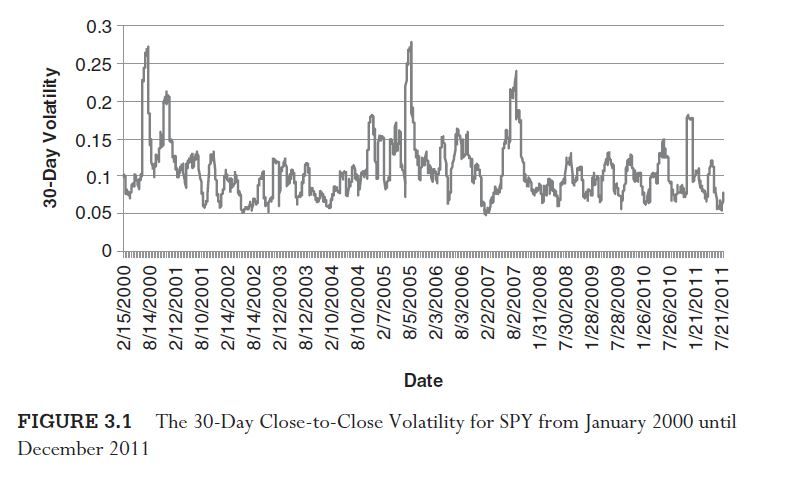

A Figura 3.1 mostra a volatilidade de 30 dias, relativos aos valores de fecho da bolsa (close-to-close), do SPY (índice do S&P 500) no período 2000-2011.

Não só se verifica a mudança da volatilidade, mas, mais interessante, ela muda em maneiras específicas. Em primeiro lugar, os clusters (agrupamentos segundo o seu grau de semelhança) de volatilidade. Isto parece ter sido observado pela primeira vez por Mandelbrot (1963), que disse: '' grandes mudanças tendem a ser seguido por grandes mudanças. . . e pequenas modificações tendem a ser seguidas por pequenas mudanças''.

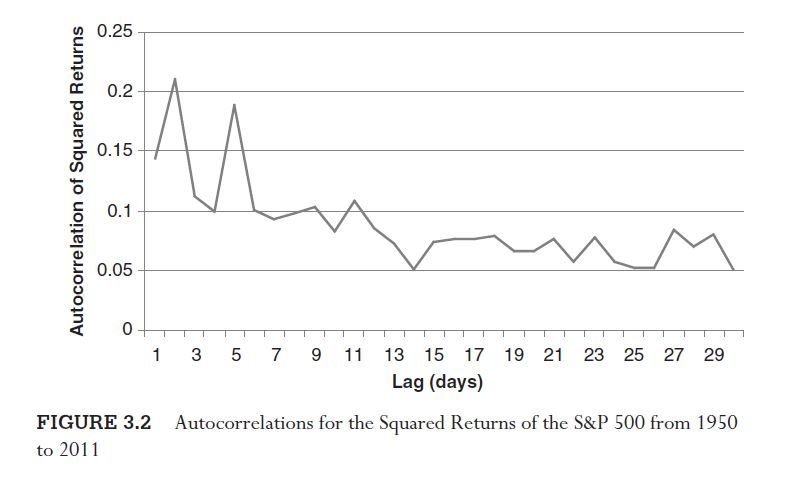

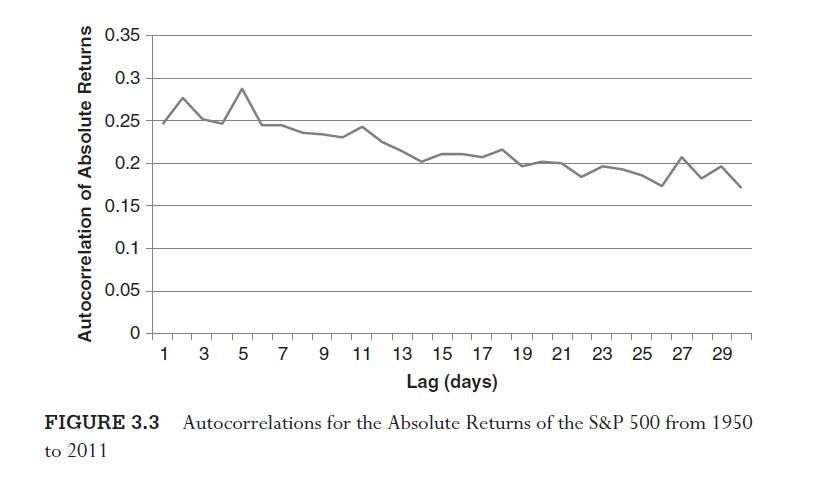

Efetivamente, tanto os retornos ao quadrado como os retornos absolutos exibem uma autocorrelação significativa. As Figuras 3.2 e 3.3 mostram estas autocorrelações para o S & P 500 em função de vários atrasos de dias.

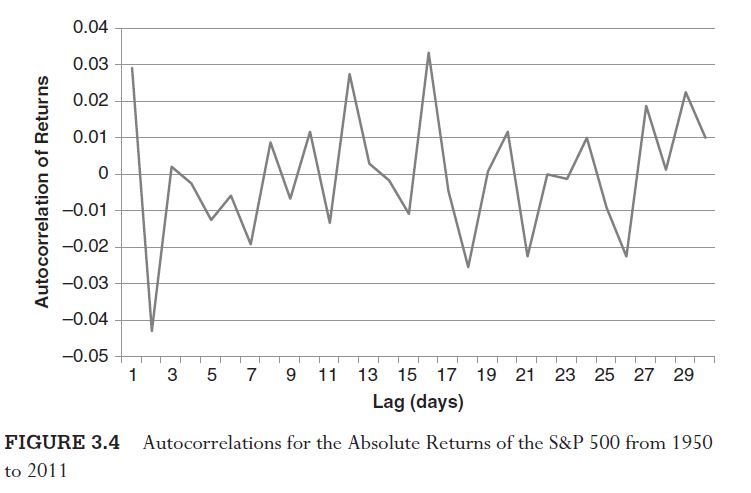

O tamanho e a persistência destas autocorrelações está em contraste com a falta de auto-correlação que vemos com os retornos. A Figura 3.4 mostra a autocorrelação do retorno para o S & P 500, em função de várias desfasagens em relação ao mesmo período. Elas são praticamente indistinguíveis de zero.

Os clusters (agrupamentos) de volatilidade não dependem dos ativos financeiros subjacentes, pois têm sido observado em índices de referência, ações, commodities e moedas (Taylor 1986). Também é geralmente verdade que os retornos absolutos são mais altamente correlacionados do que os retornos ao quadrado. A lenta decadência da autocorrelação é conhecida como'' memória por muito tempo.''

O clustering (agrupamento) significa que uma boa estimativa da volatilidade futura é o que quer a volatilidade atual. Os traders de opções (instrumentos financeiros derivados) internalizam a regra de ouro que diz que a volatilidade de amanhã será a mesmo que a de hoje. O preço subjacente certamente não tem essa propriedade, sendo que esta é a primeira razão que faz com que a volatilidade seja relativamente previsível.

Existem alguns outros fatos que são observados no clustering (agrupamento) da volatilidade:

- O clustering tende a ser maior nos mercados desenvolvidos do que nos emergentes;

- O clustering é mais pronunciado durante os bearmarkets do que durante os rallies, mas a diminuição das autocorrelações também é mais rápida nos mercados em baixa;

- Durante os crashs ou outros fenómenos de pânico , a autocorrelação decai muito mais rapidamente.

Um outro facto estilizado que ajuda à previsão é que a volatilidade tem reversão para a média.

À medida que as autocorrelações positivas, eventualmente, decaiem , a volatilidade de curto prazo reverte para a média de longo prazo . Um teste robusto para a reversão à média é o teste do rácio de variância de Campbell, Lo e MacKinlay (1997).

Quando a volatilidade é medida a partir de resultados diários, ela é maior do que aquela que é medida com os retornos de períodos mais longos, este facto prova que temos reversão para a média . Isto acontece porque o mercado está flutuante , mas não vai a lugar nenhum a longo prazo .

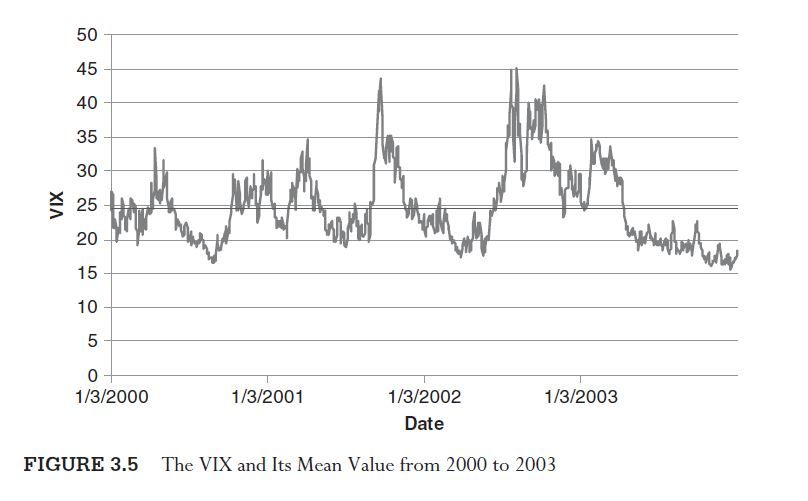

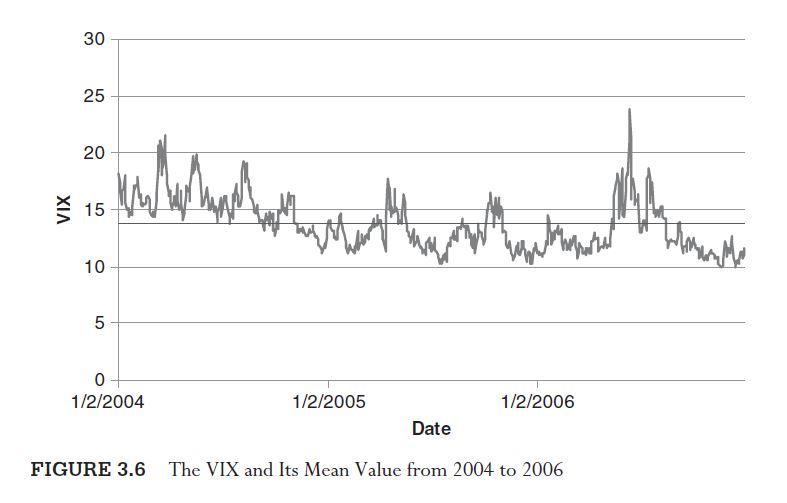

Por exemplo , o indice de volatilidade ( VIX ) tem uma volatilidade diária anualizada de 0,96, no período de 1990 a 2011, uma volatilidade anualizada de 0,84 semanal e um mensal anualizada de 0,59 . A volatilidade realizada é semelhante.

Não obstante a volatilidade ter a reversão para a média, o problema é que muitas vezes não é óbvio saber que valor actual da média é esse. Isto é verdade para muitas coisas na vida. As flutuações de curto-prazo oscilam em torno de um valor médio mudando lentamente.

As Figuras 3.5 e 3.6 mostram o VIX (a CBOE S & P 500 índice de volatilidade implícita) e a sua média, em dois períodos de tempo diferentes. Cada uma reverte para a média, mas para uma média muito diferente.

A interação entre o clustering (autocorrelação positiva) e a reversão para a média, domina a dinâmica da volatilidade.

Características da distribuição dos retornos

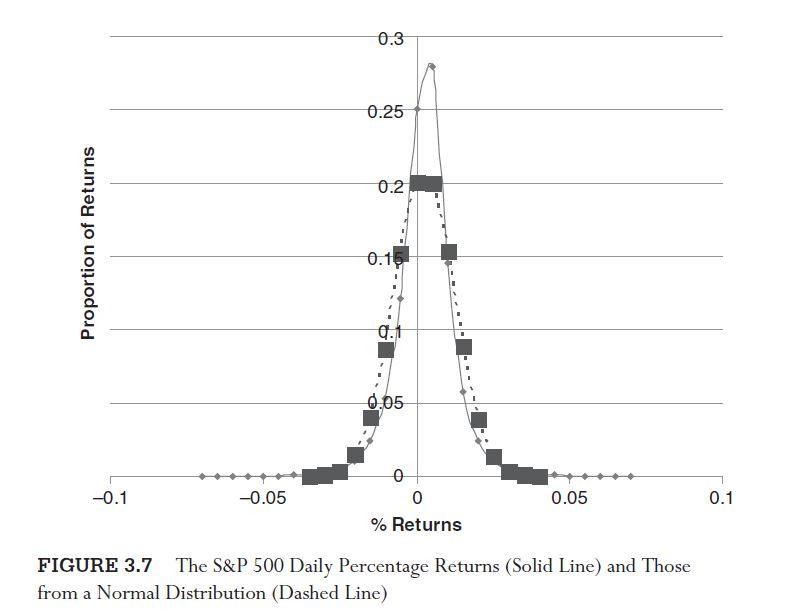

Os retornos dos ativos financeiros não seguem a distribuição normal de Gauss . Em particular, eles apresentam uma assimetria (skewed), geralmente negativa, e têm caudas gordas (excesso de curtose, amplitude vertical ) . A presença de caudas gordas significam que grandes movimentos ocorrem com muito mais frequência do que seria de esperar se os retornos seguissem uma distribuição normal.

A existência de caudas gordas está longe de ser uma observação recente, sendo observada , no mínimo, já em 1927 por Mills (1927).

Entre 1950 e 2011, os retornos logarítmicos diários do S & P 500 tiveram um excesso de curtose de 21,3 . Houve 24 dias com retornos inferiores a -5% e 17 dias com retornos superiores a +5%. O pior dia (19 de outubro de 1987) teve um retorno de -20,47%.

A Figura 3.7 mostra os resultados diários obtidos, assim como os de uma distribuição normal .

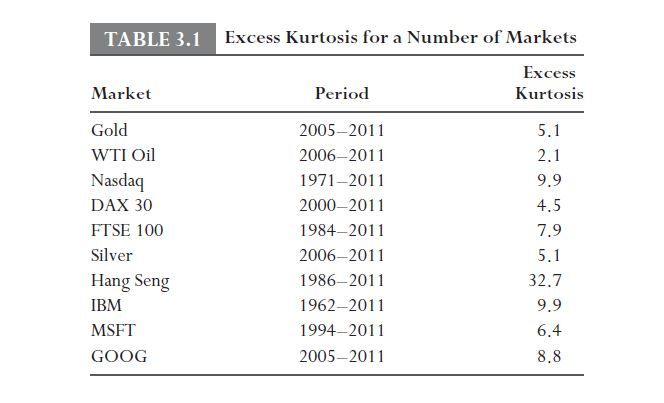

A preponderância relativa de grandes movimentos é uma característica geral dos mercados, e durante todos os períodos. A Tabela 3.1 dá o excesso de curtose para vários índices de mercados.

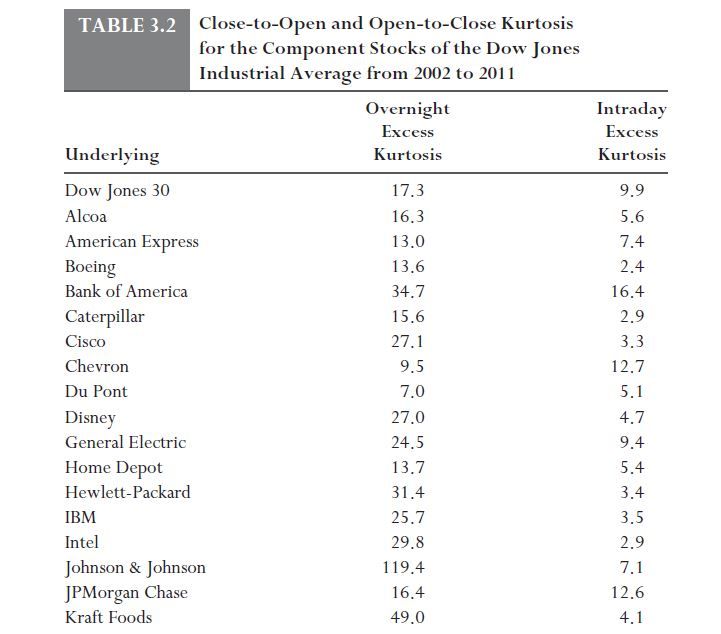

Outra coisa a notar é que a maior parte da curtose em ações vem nos retornos durante a noite. Isso é mostrado na Tabela 3.2 para o Indice Dow Jones Industrial e as suas ações componentes. A data de início em Janeiro de 2002 foi escolhida para que as ações fossem negociadas em incrementos de um penny (centavo) para o todo período.

Este efeito dos retornos nocturnos ocorre porque muitos dos eventos que mais afetam os preços das ações são anunciados quando o mercado está fechado. Os exemplos mais óbvios são os ganhos com os anúncios que ocorrem após o encerramento ou antes da abertura da bolsa . Outras vezes, a negociação de uma ação é interrompida enquanto se aguarda o anúncio da notícia. Frequentemente, a negociação suspensa dessas ações só será retomada no dia seguinte. Curiosamente, as duas acções menos afetados são Exxon Mobil e Chevron. Estas são duas companhias de petróleo e muitas vezes se movem quando os valores de reserva de petróleo são anunciados. Isto ocorre durante o horário de negociação.

Outro efeito persistente é que a volatilidade tende a aumentar à medida que os preços vão caindo. Isto também é conhecido como o efeito de alavanca (leverage effect) . Este nome surgiu como uma explicação para o efeito em acções. Supondo que nenhuma dívida é emitida, uma queda no preço das ações faz com que aumente a necessidade de alavancagem financeira da empresa, o que aumenta o risco . Isto leva a uma maior volatilidade . Isto soa bem, mas não parece explicar o efeito na prática (Figlewski e Wang 2000) .

Esta não é uma nova observação . Foi mencionada por Black (1976 ) e Christie (1982 ) . Numerosos estudos têm sido publicados desde então.

Este efeito de alavanca é particularmente prevalente em índices de ações , mas também é verdade para ações individuais , obrigações e muitas commodities . Este efeito parece ser uma característica de qualquer ativo , no qual as pessoas investem na esperança de um retorno esperado positivo , mas esse efeito não se verifica , em geral, no forex (moedas).

Na análise da assimetria (skewed) dos retornos, Jensen, Johansen e Simonsen ( 2003) verificaram que o primeiro tempo de saída é menor no downside (ativo a mover-se para baixo) do que no upside (a mover-se para cima), logo se o tempo é menor, isto implica que a velocidade de queda no downside é superior à velocidade de subida no upside.

Outra forma de notar a assimetria consiste em calcular as médias dos retornos positivos e dos retornos negativos. Entre 2000 e 2011, a média dos retornos diários positivos para o SPY foi 0.008891 e a média dos retornos negativos foi de 0,01007, sendo que esta média é cerca de 13% maior que a dos retornos positivos .

Ambas as caudas gordas e assimetria são refletidas na estrutura da volatilidade.

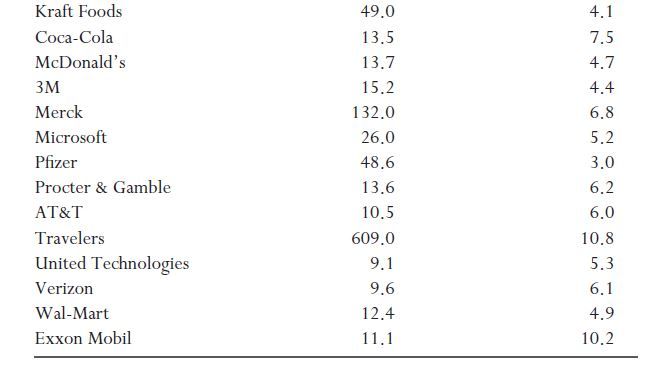

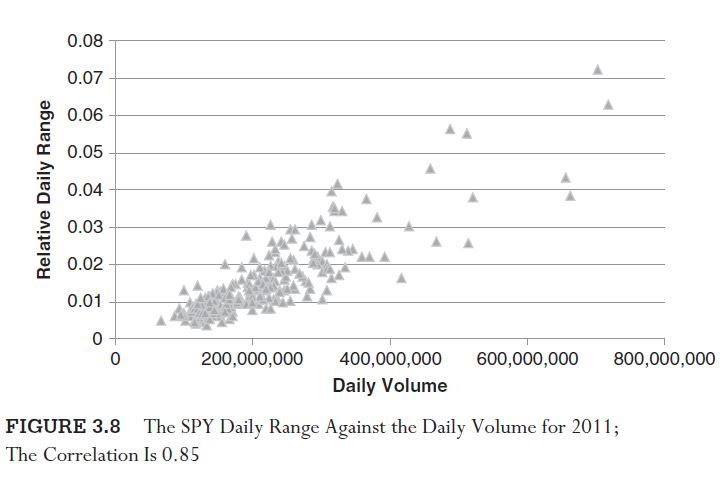

Volume e Volatilidade.

O volume de negócios (nº de ordens de compra ou de venda de ativos) é fortemente correlacionado com todas as medidas de volatilidade. É difícil estabelecer a causalidade nesta relação. Bons argumentos podem ser feitos quer para o volume de negociação, que provoca o movimento do preço desse ativo, causando assim volatilidade, quer também para a volatilidade que induz os investidores a negociar , logo provoca o aumento do volume.

No entanto, a própria relação é sólida e segura para todas as escalas de tempo.

Nas Figuras 3.8 e 3.9 , são mostradas, respectivamente, as relações do volume diário contra o range diário do SPY e contra os retornos absolutos diários, durante o ano de 2011.

Parece que a ligação entre a volatilidade e o volume também está relacionada com o efeito de alavanca. Gallant , Rossi, e Tauchen (1993 ) constataram que ao se incluir o volume desfasado, se diminui significativamente a resposta assimétrica da volatilidade para retornar o sinal .

Os traders devem ter em conta o volume quando projectam a volatilidade, mesmo apenas como um filtro final para evitar tomar sinais falsos.

Distribuição da volatilidade.

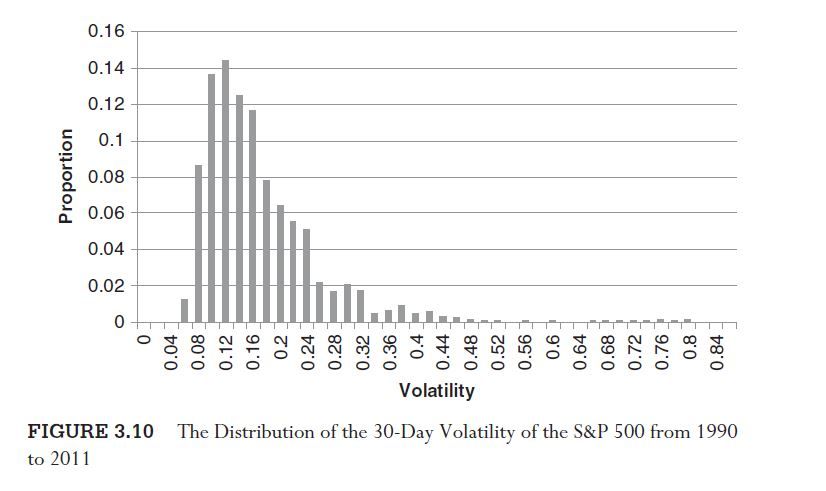

Um número de estudos têm sugerido que a distribuição da volatilidade é log-normal (Andersen, Bollerslev, Diebold, e Ebbens 2001; Cizeau et al. 1997), mas, pelo menos, um (Liu et al. 1999) indicou que a cauda da distribuição seria melhor descrita como uma lei de potência. A particularidade da distribuição é provavelmente irrelevante. O importante é que a distribuição é fortemente enviesada para a direita com muito mais períodos de alta volatilidade que seria de esperar se a distribuição fosse normal (curva de Gauss).

Isto é ilustrado na Figura 3.10, onde se pode ver a distribuição de volatilidade de 30 dias para o S & P 500, no período de 1990-2011.

Uma maneira equivalente de dizer isso, é afirmar que a volatilidade gasta muito mais tempo em estados de baixa do que em estados de alta.

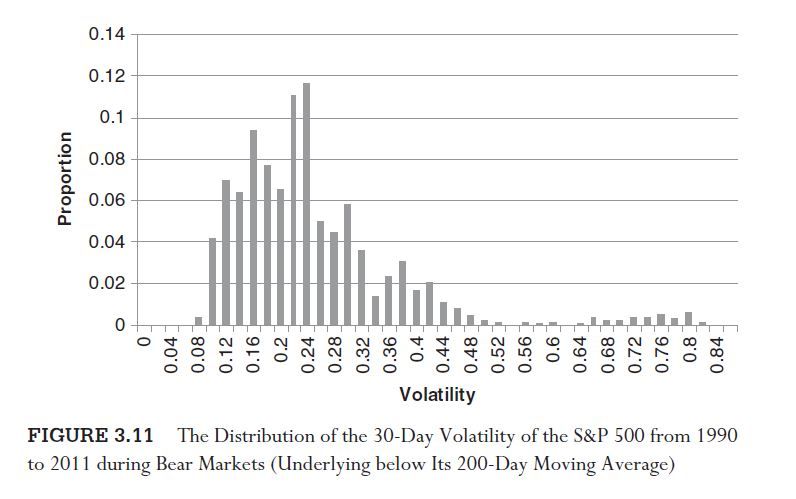

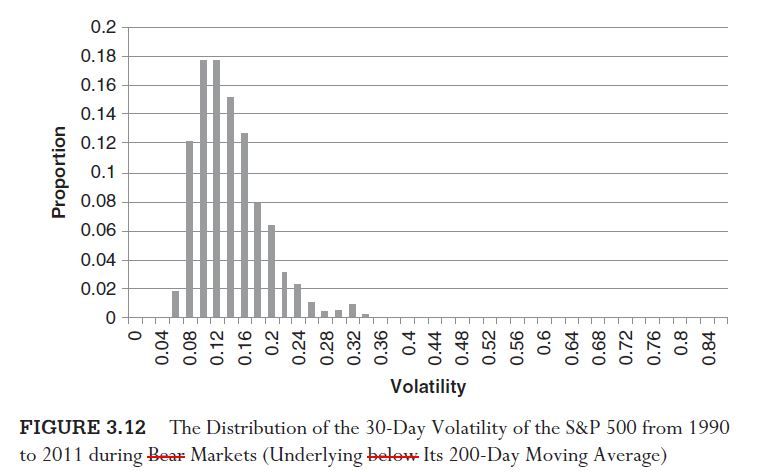

Como seria de esperar, a distribuição da volatilidade é significativamente diferente em situações de bull e bear markets. De 1990 a 2011, no caso do S & P 500 ter ficado abaixo da sua média móvel de 200 dias, a respetiva volatilidade média de 30 dias foi de 21,6%; enquanto que no caso em que o S & P 500 ficou acima da sua média móvel de 200 dias, a volatilidade de 30 dias foi de 12,1%.

As distribuições de volatilidade em situações de bear e bull markets são mostradas, respectivamente, nas Figuras 3.11 e 3.12.

Esta observação é robusta no que diz respeito à forma como se mede a volatilidade, e a amplitude do movimento médio que usamos para definir se o mercado subjacente está em situação de bull ou de bear market.

Na foto anterior a palavra "bear" está riscada a vermelho e deve ser substituída por "bull", assim como "below" está riscado e deve ser substituída por "above", pois são gralhas da figura do livro.

Resumo das conclusões.

Cada ativo ou produto financeiro individual terá certas peculiaridades e nuances, mas todas as volatilidades têm uma série de características comuns:

- Clusters (aglomerados) de volatilidade;

- A volatilidade ao longo do tempo reverte para a média;

- Os retornos não são normalmente distribuídos (curva de Gauss). Em particular, a

distribuição dos retornos apresenta caudas gordas;

- A volatilidade tende a aumentar à medida que os preços vão caindo (efeito de alavanca);

- A volatilidade e o volume são altamente correlacionados, de forma positiva;

- A volatilidade tem uma distribuição aproximada da log-normal.

Abr,

BedRock

Factos estilizados da volatilidade dos preços dos ativos ou produtos financeiros.

O presente texto tem como referência-base o livro “volatility Trading” de Euan Sinclair, 2ª edição (2013) da Wiley Finance.

A variância de um ativo é uma das informações mais importantes para quem opera no mercado financeiro. A determinação desta volatilidade pode ser feita com base no conhecimento da variância passada (processo determinístico), ou ainda quando esta variância não é conhecida, com base no chamado processo estocástico. Estes modelos apresentam diversas formulações que captam diferentes efeitos observados em séries financeiras, tais como a aglomeração (clustering) da variância, o efeito de alavanca (leverage effect) ou a persistência na volatilidade.

A caracterização da componente estocástica da volatilidade dos ativos financeiros, revelou-se ser um dos grandes desafios dos especialistas de finanças. Estudos efetuados revelaram a existência de padrões de comportamento comuns nos diferentes mercados mundiais, habitualmente designados por factos estilizados (stylized facts).

Os factos estilizados mais estudados, e que têm uma especial relevância, são as designadas caudas gordas ( fat tails) na distribuição da volatilidade dos ativos, os clusters (aglomerados) de volatilidade, a memória longa (long memory) na volatilidade das sucessões cronológicas financeiras, a evidência de movimentos conjuntos (co-movements) na volatilidade dos mercados, a evidência de caos, e a assimetria na volatilidade (efeito de alavanca).

Pode-se enumerar a seguinte lista de factos estilizados:

- A volatilidade não é constante ao longo do tempo. Ela tem características de reversão para a média, de formar clusters (agrupamentos segundo o seu grau de semelhança) e possui longa memória. O clustering (aglomeração) da volatilidade é o resultado da autocorrelação positiva dos ativos com os seus valores passados (efeito memória);

- Grandes retornos ocorrem com relativa frequência. Esses grandes movimentos têm subsequentes movimentos secundários;

- Na maioria dos mercados, a volatilidade e os retornos têm uma correlação negativa. Este efeito é assimétrico: retornos negativos provocam uma acentuada subida da volatilidade, enquanto que os retornos positivos de igual amplitude têm uma relativa menor volatilidade. Ou seja, a “velocidade” da volatilidade no downside é maior que a “velocidade” no upside. Este efeito ocorre mais acentuadamente nos mercados de ações;

- A volatilidade e o volume têm uma forte correlação positiva;

- A distribuição da volatilidade está muito próxima da log-normal.

Vamos agora apresentar provas de cada um dos factos estilizados acima enumerados.

A volatilidade não é constante.

A Figura 3.1 mostra a volatilidade de 30 dias, relativos aos valores de fecho da bolsa (close-to-close), do SPY (índice do S&P 500) no período 2000-2011.

Não só se verifica a mudança da volatilidade, mas, mais interessante, ela muda em maneiras específicas. Em primeiro lugar, os clusters (agrupamentos segundo o seu grau de semelhança) de volatilidade. Isto parece ter sido observado pela primeira vez por Mandelbrot (1963), que disse: '' grandes mudanças tendem a ser seguido por grandes mudanças. . . e pequenas modificações tendem a ser seguidas por pequenas mudanças''.

Efetivamente, tanto os retornos ao quadrado como os retornos absolutos exibem uma autocorrelação significativa. As Figuras 3.2 e 3.3 mostram estas autocorrelações para o S & P 500 em função de vários atrasos de dias.

O tamanho e a persistência destas autocorrelações está em contraste com a falta de auto-correlação que vemos com os retornos. A Figura 3.4 mostra a autocorrelação do retorno para o S & P 500, em função de várias desfasagens em relação ao mesmo período. Elas são praticamente indistinguíveis de zero.

Os clusters (agrupamentos) de volatilidade não dependem dos ativos financeiros subjacentes, pois têm sido observado em índices de referência, ações, commodities e moedas (Taylor 1986). Também é geralmente verdade que os retornos absolutos são mais altamente correlacionados do que os retornos ao quadrado. A lenta decadência da autocorrelação é conhecida como'' memória por muito tempo.''

O clustering (agrupamento) significa que uma boa estimativa da volatilidade futura é o que quer a volatilidade atual. Os traders de opções (instrumentos financeiros derivados) internalizam a regra de ouro que diz que a volatilidade de amanhã será a mesmo que a de hoje. O preço subjacente certamente não tem essa propriedade, sendo que esta é a primeira razão que faz com que a volatilidade seja relativamente previsível.

Existem alguns outros fatos que são observados no clustering (agrupamento) da volatilidade:

- O clustering tende a ser maior nos mercados desenvolvidos do que nos emergentes;

- O clustering é mais pronunciado durante os bearmarkets do que durante os rallies, mas a diminuição das autocorrelações também é mais rápida nos mercados em baixa;

- Durante os crashs ou outros fenómenos de pânico , a autocorrelação decai muito mais rapidamente.

Um outro facto estilizado que ajuda à previsão é que a volatilidade tem reversão para a média.

À medida que as autocorrelações positivas, eventualmente, decaiem , a volatilidade de curto prazo reverte para a média de longo prazo . Um teste robusto para a reversão à média é o teste do rácio de variância de Campbell, Lo e MacKinlay (1997).

Quando a volatilidade é medida a partir de resultados diários, ela é maior do que aquela que é medida com os retornos de períodos mais longos, este facto prova que temos reversão para a média . Isto acontece porque o mercado está flutuante , mas não vai a lugar nenhum a longo prazo .

Por exemplo , o indice de volatilidade ( VIX ) tem uma volatilidade diária anualizada de 0,96, no período de 1990 a 2011, uma volatilidade anualizada de 0,84 semanal e um mensal anualizada de 0,59 . A volatilidade realizada é semelhante.

Não obstante a volatilidade ter a reversão para a média, o problema é que muitas vezes não é óbvio saber que valor actual da média é esse. Isto é verdade para muitas coisas na vida. As flutuações de curto-prazo oscilam em torno de um valor médio mudando lentamente.

As Figuras 3.5 e 3.6 mostram o VIX (a CBOE S & P 500 índice de volatilidade implícita) e a sua média, em dois períodos de tempo diferentes. Cada uma reverte para a média, mas para uma média muito diferente.

A interação entre o clustering (autocorrelação positiva) e a reversão para a média, domina a dinâmica da volatilidade.

Características da distribuição dos retornos

Os retornos dos ativos financeiros não seguem a distribuição normal de Gauss . Em particular, eles apresentam uma assimetria (skewed), geralmente negativa, e têm caudas gordas (excesso de curtose, amplitude vertical ) . A presença de caudas gordas significam que grandes movimentos ocorrem com muito mais frequência do que seria de esperar se os retornos seguissem uma distribuição normal.

A existência de caudas gordas está longe de ser uma observação recente, sendo observada , no mínimo, já em 1927 por Mills (1927).

Entre 1950 e 2011, os retornos logarítmicos diários do S & P 500 tiveram um excesso de curtose de 21,3 . Houve 24 dias com retornos inferiores a -5% e 17 dias com retornos superiores a +5%. O pior dia (19 de outubro de 1987) teve um retorno de -20,47%.

A Figura 3.7 mostra os resultados diários obtidos, assim como os de uma distribuição normal .

A preponderância relativa de grandes movimentos é uma característica geral dos mercados, e durante todos os períodos. A Tabela 3.1 dá o excesso de curtose para vários índices de mercados.

Outra coisa a notar é que a maior parte da curtose em ações vem nos retornos durante a noite. Isso é mostrado na Tabela 3.2 para o Indice Dow Jones Industrial e as suas ações componentes. A data de início em Janeiro de 2002 foi escolhida para que as ações fossem negociadas em incrementos de um penny (centavo) para o todo período.

Este efeito dos retornos nocturnos ocorre porque muitos dos eventos que mais afetam os preços das ações são anunciados quando o mercado está fechado. Os exemplos mais óbvios são os ganhos com os anúncios que ocorrem após o encerramento ou antes da abertura da bolsa . Outras vezes, a negociação de uma ação é interrompida enquanto se aguarda o anúncio da notícia. Frequentemente, a negociação suspensa dessas ações só será retomada no dia seguinte. Curiosamente, as duas acções menos afetados são Exxon Mobil e Chevron. Estas são duas companhias de petróleo e muitas vezes se movem quando os valores de reserva de petróleo são anunciados. Isto ocorre durante o horário de negociação.

Outro efeito persistente é que a volatilidade tende a aumentar à medida que os preços vão caindo. Isto também é conhecido como o efeito de alavanca (leverage effect) . Este nome surgiu como uma explicação para o efeito em acções. Supondo que nenhuma dívida é emitida, uma queda no preço das ações faz com que aumente a necessidade de alavancagem financeira da empresa, o que aumenta o risco . Isto leva a uma maior volatilidade . Isto soa bem, mas não parece explicar o efeito na prática (Figlewski e Wang 2000) .

Esta não é uma nova observação . Foi mencionada por Black (1976 ) e Christie (1982 ) . Numerosos estudos têm sido publicados desde então.

Este efeito de alavanca é particularmente prevalente em índices de ações , mas também é verdade para ações individuais , obrigações e muitas commodities . Este efeito parece ser uma característica de qualquer ativo , no qual as pessoas investem na esperança de um retorno esperado positivo , mas esse efeito não se verifica , em geral, no forex (moedas).

Na análise da assimetria (skewed) dos retornos, Jensen, Johansen e Simonsen ( 2003) verificaram que o primeiro tempo de saída é menor no downside (ativo a mover-se para baixo) do que no upside (a mover-se para cima), logo se o tempo é menor, isto implica que a velocidade de queda no downside é superior à velocidade de subida no upside.

Outra forma de notar a assimetria consiste em calcular as médias dos retornos positivos e dos retornos negativos. Entre 2000 e 2011, a média dos retornos diários positivos para o SPY foi 0.008891 e a média dos retornos negativos foi de 0,01007, sendo que esta média é cerca de 13% maior que a dos retornos positivos .

Ambas as caudas gordas e assimetria são refletidas na estrutura da volatilidade.

Volume e Volatilidade.

O volume de negócios (nº de ordens de compra ou de venda de ativos) é fortemente correlacionado com todas as medidas de volatilidade. É difícil estabelecer a causalidade nesta relação. Bons argumentos podem ser feitos quer para o volume de negociação, que provoca o movimento do preço desse ativo, causando assim volatilidade, quer também para a volatilidade que induz os investidores a negociar , logo provoca o aumento do volume.

No entanto, a própria relação é sólida e segura para todas as escalas de tempo.

Nas Figuras 3.8 e 3.9 , são mostradas, respectivamente, as relações do volume diário contra o range diário do SPY e contra os retornos absolutos diários, durante o ano de 2011.

Parece que a ligação entre a volatilidade e o volume também está relacionada com o efeito de alavanca. Gallant , Rossi, e Tauchen (1993 ) constataram que ao se incluir o volume desfasado, se diminui significativamente a resposta assimétrica da volatilidade para retornar o sinal .

Os traders devem ter em conta o volume quando projectam a volatilidade, mesmo apenas como um filtro final para evitar tomar sinais falsos.

Distribuição da volatilidade.

Um número de estudos têm sugerido que a distribuição da volatilidade é log-normal (Andersen, Bollerslev, Diebold, e Ebbens 2001; Cizeau et al. 1997), mas, pelo menos, um (Liu et al. 1999) indicou que a cauda da distribuição seria melhor descrita como uma lei de potência. A particularidade da distribuição é provavelmente irrelevante. O importante é que a distribuição é fortemente enviesada para a direita com muito mais períodos de alta volatilidade que seria de esperar se a distribuição fosse normal (curva de Gauss).

Isto é ilustrado na Figura 3.10, onde se pode ver a distribuição de volatilidade de 30 dias para o S & P 500, no período de 1990-2011.

Uma maneira equivalente de dizer isso, é afirmar que a volatilidade gasta muito mais tempo em estados de baixa do que em estados de alta.

Como seria de esperar, a distribuição da volatilidade é significativamente diferente em situações de bull e bear markets. De 1990 a 2011, no caso do S & P 500 ter ficado abaixo da sua média móvel de 200 dias, a respetiva volatilidade média de 30 dias foi de 21,6%; enquanto que no caso em que o S & P 500 ficou acima da sua média móvel de 200 dias, a volatilidade de 30 dias foi de 12,1%.

As distribuições de volatilidade em situações de bear e bull markets são mostradas, respectivamente, nas Figuras 3.11 e 3.12.

Esta observação é robusta no que diz respeito à forma como se mede a volatilidade, e a amplitude do movimento médio que usamos para definir se o mercado subjacente está em situação de bull ou de bear market.

Na foto anterior a palavra "bear" está riscada a vermelho e deve ser substituída por "bull", assim como "below" está riscado e deve ser substituída por "above", pois são gralhas da figura do livro.

Resumo das conclusões.

Cada ativo ou produto financeiro individual terá certas peculiaridades e nuances, mas todas as volatilidades têm uma série de características comuns:

- Clusters (aglomerados) de volatilidade;

- A volatilidade ao longo do tempo reverte para a média;

- Os retornos não são normalmente distribuídos (curva de Gauss). Em particular, a

distribuição dos retornos apresenta caudas gordas;

- A volatilidade tende a aumentar à medida que os preços vão caindo (efeito de alavanca);

- A volatilidade e o volume são altamente correlacionados, de forma positiva;

- A volatilidade tem uma distribuição aproximada da log-normal.

Abr,

BedRock

Editado pela última vez por BedRocK em 27/4/2014 13:47, num total de 2 vezes.

- Mensagens: 343

- Registado: 1/3/2014 0:50

Re: Fundos à la carte

Daemoon Escreveu:Se o almoço tiver a participação musical do Toy eu estou disposto a fazer 200km para ir ao almoço

Restaurantes em Setúbal que eu conheço e recomendo: Casa Santiago, O Ramila, O Quintal , O Alface.

Já agora Rick, a mim no Best disseram-me que faziam a coisa ( ES Liquidity ) por 100k...

Olha que pode ser que se arranje essa participação..

És bem vindo e 200 kms não é nada e ser for do Norte é sempre a descer

-

- Mensagens: 358

- Registado: 18/1/2010 12:59

Re: Fundos à la carte

BedRock Escreveu:DMP Escreveu:Muchas Gracias Rick !

Vai lá almoçar com a malta que o Bedrock está disposto a pagar-te o almoço.Se fosse mais a Norte também alinhava nisso.

Um abraço.

DMP: Apesar dos capitais próprios e do ordenado terem vindo a diminuir nos últimos 3 anos, ainda não é a porcaria desta Troika que me vai impedir de pagar um almoço a um amigo, que até pode incluir um lelo.

Abr,

BedRock

Isso é que é conversa !

- Mensagens: 170

- Registado: 22/3/2014 13:47

Re: Fundos à la carte

Se o almoço tiver a participação musical do Toy eu estou disposto a fazer 200km para ir ao almoço

Restaurantes em Setúbal que eu conheço e recomendo: Casa Santiago, O Ramila, O Quintal , O Alface.

Já agora Rick, a mim no Best disseram-me que faziam a coisa ( ES Liquidity ) por 100k...

Restaurantes em Setúbal que eu conheço e recomendo: Casa Santiago, O Ramila, O Quintal , O Alface.

Já agora Rick, a mim no Best disseram-me que faziam a coisa ( ES Liquidity ) por 100k...

- Mensagens: 245

- Registado: 14/2/2009 14:06

- Localização: 17

Re: Espirito Santo Investments Liquidity Fund SIF

Rick Lusitano Escreveu:Desta vez, trago um "novo" fundo, que já pode ser subscrito. Um ES Liquidez vitaminado, gerido pela mesma gestora, a Susana Vicente da ESAF. Que não está previsto vir a ser registado em Portugal e que pode ser subscrito a pedido, no Best, por "well informed investors".

MERCADO MONETÁRIO

Mercado Monetário EUREUR - Espirito Santo Investments Liquidity Fund SIF Morningstar [DELUXE] ["well informed investors"]

Para ver parte da sua carteira, visto que o MSN Money/Morningstar USA, só mostra as posições não "cash":

MSN Money/Mornigstar USA - ES Investments Liquidity Fund SIF (LU0875978065)

Se repararem, sofre do anterior "mal" do ES Liquidez, antes de ele ter sido obrigado a reduzir a sua exposição a grupos económicos até 20% da sua carteira, pelas normas europeias. O ES Liquidez era um fundo que basicamente, servia para financiar as empresas do Grupo Espírito Santo (GES). Este ES Liquidity, tem mais 20% da sua carteira em papel comercial da Rio Forte (GES). Ou seja, para além de ter a mesma gestora, papel comercial do GES (superior a 20% da carteira), o óbvio nome do fundo, "Liquidity" ("Liquidez"), ele também é um fundo não harmonizado (SIF ou "Special Investment Fund"/"Fundo Especial de Investimento") e se formos ver o ES Liquidez, ele é um fundo não harmonizado (FEI ou "Fundo Especial de Investimento Aberto"). Resumindo, é um ES Liquidez na versão antiga mas domiciliado no Luxemburgo, com maiores retornos (mesmo se retiramos os 28% da taxa liberatória) e menor desvio-padrão do que o ES Liquidez.

Este fundo tem uma particularidade, o investimento mínimo inicial, é de apenas 125.000 EUR.

[DELUXE] Este fundo tem um mínimo de investimento inicial elevado.Subscrição via impresso

Uma pequena curiosidade, o ES Rendimento Plus, tem na sua carteira como o seu maior activo, este fundo. Ou seja indirectamente, um fundo Português tem exposição a um fundo com mais de 20% do mesmo grupo económico.

- ES RP - Carteira.gif (11.84 KiB) Visualizado 13729 vezes

Fonte: Morningstar PT

http://www.morningstar.pt/pt/funds/snapshot/snapshot.aspx?id=F000002AQ1&tab=3

Quem quiser ter este fundo e não tiver o montante necessário, pode comprar o ES RP.

Fundos à la carte - UCITS (SICAV, OEIC, Unit Trusts, FCP), Investment Trusts & US mutual funds

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

-

- Mensagens: 2795

- Registado: 10/5/2014 0:59

Re: Fundos à la carte

DocMr Escreveu:Que significa o "well informed investors" Rick?

Investidores que saibam o que estão a subscrever

Penso que praticamente qualquer pessoa que perceba o artigo abaixo possa ser considerado "well informed investor"

Relembro que o Liquidez foi fortemente alterado por imposição da CMVM em Setembro/Outubro do ano passado de forma ao fundo não ter mais de 20% de dívida do grupo Espirito Santo. O Liquidity é apenas o E.S. Liquidez "antigo" em localização onde a CMVM não chega, ou seja, Luxemburgo.

Os 125k deve ser o limite mínimo em termos de $ para que a CMVM não considere um investidor como de "retalho" sendo assim um investidor "conhecedor". Não me vou pronunciar sobre o facto de a CMVM achar que há uma correlação positiva entre o $ que uma pessoa tem e o conhecimento de produtos financeiros

EDIT: Lendo bem o post do Rick apercebi-me que tornei alguma informação redundante, mas não foi por mal. Assim já podem dizer que são "well informed investors"

Editado pela última vez por VirtuaGod em 26/4/2014 16:12, num total de 1 vez.

Artigos e estudos: Página repositório dos meus estudos e análises que vou fazendo. Regularmente actualizada. É costume pelo menos mais um estudo por semana. Inclui a análise e acompanhamento das carteiras 4 e 8Fundos.

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

-

- Mensagens: 5707

- Registado: 20/11/2002 21:56

- Localização: Porto

Re: Fundos à la carte

125.000 Biscas

Que significa o "well informed investors" Rick?

Que significa o "well informed investors" Rick?

-

- Mensagens: 21

- Registado: 2/11/2013 15:18

Espirito Santo Investments Liquidity Fund SIF

Desta vez, trago um "novo" fundo, que já pode ser subscrito. Um ES Liquidez vitaminado, gerido pela mesma gestora, a Susana Vicente da ESAF. Que não está previsto vir a ser registado em Portugal e que pode ser subscrito a pedido, no Best, por "well informed investors".

MERCADO MONETÁRIO

Mercado Monetário EUR

EUR - Espirito Santo Investments Liquidity Fund SIF Morningstar [DELUXE] ["well informed investors"]

Para ver parte da sua carteira, visto que o MSN Money/Morningstar USA, só mostra as posições não "cash":

MSN Money/Mornigstar USA - ES Investments Liquidity Fund SIF (LU0875978065)

Se repararem, sofre do anterior "mal" do ES Liquidez, antes de ele ter sido obrigado a reduzir a sua exposição a grupos económicos até 20% da sua carteira, pelas normas europeias. O ES Liquidez era um fundo que basicamente, servia para financiar as empresas do Grupo Espírito Santo (GES). Este ES Liquidity, tem mais 20% da sua carteira em papel comercial da Rio Forte (GES). Ou seja, para além de ter a mesma gestora, papel comercial do GES (superior a 20% da carteira), o óbvio nome do fundo, "Liquidity" ("Liquidez"), ele também é um fundo não harmonizado (SIF ou "Special Investment Fund"/"Fundo Especial de Investimento") e se formos ver o ES Liquidez, ele é um fundo não harmonizado (FEI ou "Fundo Especial de Investimento Aberto"). Resumindo, é um ES Liquidez na versão antiga mas domiciliado no Luxemburgo, com maiores retornos (mesmo se retiramos os 28% da taxa liberatória) e menor desvio-padrão do que o ES Liquidez.

Este fundo tem uma particularidade, o investimento mínimo inicial, é de apenas 125.000 EUR.

[DELUXE] Este fundo tem um mínimo de investimento inicial elevado.

Subscrição via impresso

MERCADO MONETÁRIO

Mercado Monetário EUR

EUR - Espirito Santo Investments Liquidity Fund SIF Morningstar [DELUXE] ["well informed investors"] Para ver parte da sua carteira, visto que o MSN Money/Morningstar USA, só mostra as posições não "cash":

MSN Money/Mornigstar USA - ES Investments Liquidity Fund SIF (LU0875978065)

Se repararem, sofre do anterior "mal" do ES Liquidez, antes de ele ter sido obrigado a reduzir a sua exposição a grupos económicos até 20% da sua carteira, pelas normas europeias. O ES Liquidez era um fundo que basicamente, servia para financiar as empresas do Grupo Espírito Santo (GES). Este ES Liquidity, tem mais 20% da sua carteira em papel comercial da Rio Forte (GES). Ou seja, para além de ter a mesma gestora, papel comercial do GES (superior a 20% da carteira), o óbvio nome do fundo, "Liquidity" ("Liquidez"), ele também é um fundo não harmonizado (SIF ou "Special Investment Fund"/"Fundo Especial de Investimento") e se formos ver o ES Liquidez, ele é um fundo não harmonizado (FEI ou "Fundo Especial de Investimento Aberto"). Resumindo, é um ES Liquidez na versão antiga mas domiciliado no Luxemburgo, com maiores retornos (mesmo se retiramos os 28% da taxa liberatória) e menor desvio-padrão do que o ES Liquidez.

Este fundo tem uma particularidade, o investimento mínimo inicial, é de apenas 125.000 EUR.

[DELUXE] Este fundo tem um mínimo de investimento inicial elevado.

Subscrição via impressoEditado pela última vez por Visitante em 26/4/2014 2:44, num total de 1 vez.

Fundos à la carte - UCITS (SICAV, OEIC, Unit Trusts, FCP), Investment Trusts & US mutual funds

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

-

- Mensagens: 2795

- Registado: 10/5/2014 0:59

Re: I Almoço-Convívio dos Caçadores de Mais Valias

Rick Lusitano Escreveu:I Almoço-Convívio dos Caçadores de Mais Valias

Local: Setúbal, em restaurante a anunciar

Data: 10 ou 17 de Maio de 2014

Participação especial:

Rick Lusitano e as Fundetes

e a Fantástica:

Workshops:

E ainda sorteio de uma construção e gestão de uma carteira de fundos.

Espero que os vários incentivos sejam suficientes, para enchermos o local, se for preciso, o Joker, também trata de alugar o Estádio do Vitória de Setúbal.

E já posso levantar uma pontinha do véu, já está confirmado para o II Almoço-Convívio dos Caçadores de Mais Valias, a participação do Toni Carreira, para poder sastifazer os gostos Musicais do público feminino. Neste contexto, prevê-se o aluguer do Estádio da Luz em detrimento da MEO Arena (ex-Pavilhão Atlântico), para poder albergar um maior número de pessoas.

Fundos à la carte - UCITS (SICAV, OEIC, Unit Trusts, FCP), Investment Trusts & US mutual funds

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

-

- Mensagens: 2795

- Registado: 10/5/2014 0:59

I Almoço-Convívio dos Caçadores de Mais Valias

I Almoço-Convívio dos Caçadores de Mais Valias

Local: Setúbal, em restaurante a anunciar

Data: 10 ou 17 de Maio de 2014

Participação especial:

Rick Lusitano e as Fundetes

e a Fantástica:

Quina Barreiros

Workshops:

Workshop de fundos de investimento: Construção e gestão

Workshop de fundos de investimento: Risco vs. Retornos

E ainda sorteio de uma construção e gestão de uma carteira de fundos.

Local: Setúbal, em restaurante a anunciar

Data: 10 ou 17 de Maio de 2014

Participação especial:

e a Fantástica:

Workshops:

E ainda sorteio de uma construção e gestão de uma carteira de fundos.

Editado pela última vez por Visitante em 28/4/2014 0:25, num total de 2 vezes.

Fundos à la carte - UCITS (SICAV, OEIC, Unit Trusts, FCP), Investment Trusts & US mutual funds

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

-

- Mensagens: 2795

- Registado: 10/5/2014 0:59

Re: Fundos à la carte

DMP Escreveu:Muchas Gracias Rick !

Vai lá almoçar com a malta que o Bedrock está disposto a pagar-te o almoço.

Um abraço.

DMP: Apesar dos capitais próprios e do ordenado terem vindo a diminuir nos últimos 3 anos, ainda não é a porcaria desta Troika que me vai impedir de pagar um almoço a um amigo, que até pode incluir um lelo.

Abr,

BedRock

- Mensagens: 343

- Registado: 1/3/2014 0:50

Re: Fundos à la carte

DMP Escreveu:Muchas Gracias Rick !

Vai lá almoçar com a malta que o Bedrock está disposto a pagar-te o almoço.

Um abraço.

Amigo, fazemos como a Concertação do Moto Clube de Faro. Fazemos uma Concertação. Por mim, não me importo nada, se houver churrasquinho.

Fundos à la carte - UCITS (SICAV, OEIC, Unit Trusts, FCP), Investment Trusts & US mutual funds

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

-

- Mensagens: 2795

- Registado: 10/5/2014 0:59

Re: Fundos à la carte

jokerportuga Escreveu:BedRock Escreveu:Já percebi que não vai haver nenhum almoço-convívio.

Quem disse que não vai?

Eu almoço todos os Sábados e o que tenho que somente fazer é mudar o local do meu almoço

Podem ser poucos ou muitos ilustres investidores, mas certamente será uma almoço de confraternização.

Também pode ser um almoço-convívio-workshop.

Mas sem as acções de Marketing.

Fundos à la carte - UCITS (SICAV, OEIC, Unit Trusts, FCP), Investment Trusts & US mutual funds

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

-

- Mensagens: 2795

- Registado: 10/5/2014 0:59

Re: Fundos à la carte

Muchas Gracias Rick !

Vai lá almoçar com a malta que o Bedrock está disposto a pagar-te o almoço. Se fosse mais a Norte também alinhava nisso.

Um abraço.

Vai lá almoçar com a malta que o Bedrock está disposto a pagar-te o almoço.

Um abraço.

- Mensagens: 170

- Registado: 22/3/2014 13:47

Re: Fundos à la carte

BedRock Escreveu:Já percebi que não vai haver nenhum almoço-convívio.

Quem disse que não vai?

Eu almoço todos os Sábados e o que tenho que somente fazer é mudar o local do meu almoço

Podem ser poucos ou muitos ilustres investidores, mas certamente será uma almoço de confraternização.

-

- Mensagens: 358

- Registado: 18/1/2010 12:59

Re: Fundos à la carte

Rick Lusitano Escreveu:

BR, não sou homem de hesitações, já devias saber disso.Porque isso é a morte do artista.

Maio é um mês cheio, é neste mês que começa a aparecer ainda mais trabalho: Eventos sociais, musicais e desportivos.

Já percebi que não vai haver nenhum almoço-convívio. Realmente o agregar de vontades é uma equação muito difícil de definir, tal como é difícil de entender o comportamento de um embriagado que, num dia, protesta contra a luz de um candeeiro de rua que lhe está a incomodar os seus olhos e a condicionar o seu andamento, e, num outro dia, protesta pelo facto da lâmpada desse candeeiro estar fundida, e assim estar a condicionar o seu andamento por falta de luminosidade. Ou seja, na ótica do embriagado, o problema do deambular em zigue zague pelo passeio não era de ter álcool a mais, mas sim do candeeiro.

Isto não é piada para ninguém em especial, é só um desabafo de quem não tem perfil para politico ou agregador de vontades, quando começam a haver demasiadas condicionantes e variáveis. Por vezes, certas equações complexas, começam a ser resolvidas quando começamos a eliminar algumas variáveis sem peso significativo no resultado final e/ou a relacionar uma variável com uma outra variável interdependente na equação e aí reduz-se uma variável, pelo que não é preciso o Excel para resolver uma equação matemática, assim como não é preciso o Excel para marcar um almoço, basta simplificar a equação e não complicar.

O suposto almoço já foi falado várias vezes neste tópico, em contextos diferentes, e parece que é mais fácil organizar a boda de um casamento do que um almoço de foristas, e não tenho quaisquer dúvidas que a crise não pode justificar tudo e muito menos hipotecar o convívio entre pessoas supostamente amigas, mesmo que se discuta gestão ativa versus gestão passiva.

Abr,

BedRock

- Mensagens: 343

- Registado: 1/3/2014 0:50

Re: Fundos à la carte

Boas,

O efeito “manada” do conjunto dos investidores como condicionante fundamental no sucesso individual de um investidor.

Comportamento das multidões.

Em determinadas circunstâncias especificas, um aglomerado de pessoas apresenta novas características bem diferentes daquelas dos elementos que o constituem. Forma-se uma espécie de mentalidade coletiva que faz com que os componentes desse aglomerado sintam, pensem e ajam de maneira distinta daquela que sentiriam, pensariam ou agiriam se estivessem isolados.

A multidão adquire uma personalidade e uma massa própria, da mesma maneira que as células que constituem um corpo vivo formam, por sua reunião, um novo sere que apresenta características bem diferentes daquelas possuídas por cada célula individualmente.

É de ressaltar a importância que os motivos ocultos provocam nas nossas ações do dia a dia, regidos pelo nosso inconsciente.

Igualmente, deve-se salientar a importância do contágio, traduzido pela informação boca a boca, e da imitação no comportamento da multidão.

Contágio e imitação.

Ernst Ising, no início da década de 20, estudou a física das transições de fase, que ocorrem quando um sistema atinge um ponto crítico, ou seja, quando uma pequena alteração num parâmetro como a temperatura ou a pressão causa uma mudança qualitativa de larga escala no estado de um sistema, tendo o estudo sido aplicado às áreas de química, biologia molecular e outras áreas onde é estudado o comportamento interactivo ou cooperativo entre grandes sistemas.

O modelo do estudo recorria a uma grelha cujas células eram ocupadas por átomos de um material magnético submetido a um campo magnético externo e que se podia magnetizar em função do comportamento ou influência dos “momentos” dos átomos adjacentes, dependendo se eram “para cima” ou “para baixo”.

Essa magnetização poderia ser temporária, mas se depois de cessada a influência do campo externo a magnetização permanecesse é porque teria ocorrido uma mudança ou transição de fase. Os processos de congelação, liquefacção e gaseificação da água, são exemplos de mudança de fase.

Este tipo de modelo foi muito tempo depois aplicado ao mercado de acções por Sornette (2003), onde é mostrada a decisão de um investidor entre comprar e vender uma ação em função das atitudes de seus 4 vizinhos (como numa grelha bidimensional), um ao norte, outro ao sul, outro a este e o outro a oeste.

Uma vez que o preço se move de acordo com a opinião geral, a melhor estratégia é comprar se ela for positiva e vender se ela for negativa. Na impossibilidade de avaliar a posição que todos os demais investidores assumirão, de forma a ter ideia da tendência

de preços em função do equilíbrio entre oferta e a procura, o melhor que esse investidor pode fazer é basear sua ação na tendência resultante da ação de seus vizinhos, conforme indica a fórmula formulada por Sornette, a qual não a coloco aqui porque não é necessário para o objectivo deste meu texto.

Sornette mostra a utilização do modelo de Ising ilustrando a evolução de um sistema em função do parâmetro K da expressão matemática, e a partir de um certo valor de Kcrítico, o sistema atinge seu ponto crítico, a partir do qual ocorre uma mudança de fase (tendência).

A fórmula em causa ilustra matematicamente a metáfora criada por Keynes de que o investimento por parte de profissionais pode ser comparado aos concursos organizados pelos jornais onde os participantes têm de escolher os 6 rostos mais belos dentro de uma centena de fotografias, ganhando o prémio o competidor cuja seleção corresponda, mais aproximadamente, à média das preferências dos competidores em conjunto.

Assim, cada concorrente deverá escolher não os rostos que ele próprio considere mais bonitos, mas os que lhe parecem mais próprios a reunir as preferências dos outros concorrentes, que tendem a agir da mesma maneira. Não se trata, portanto, de escolher os rostos que cada um considere os mais bonitos, nem mesmo aqueles que assim sejam considerados pela opinião geral, mas sendo atingido um terceiro estágio onde se tenta antecipar o que a opinião geral espera que seja a opinião geral.

Keynes acredita que existam pessoas que vão até ao quarto ou quinto estágio ou até mais longe ainda.

Segundo Surowiecki (2006), este é um problema caracterizado como um problema de coordenação, análogo ao enfrentado por um pedestre ao traçar a sua trajetória de modo a não colidir com os transeuntes que vêm em sentido contrário.

O que define um problema de coordenação é o facto de que, para solucioná-lo, é preciso pensar não apenas sobre aquilo que se acredita ser a resposta certa, mas também no que as outras pessoas acham que é a resposta certa. Isso ocorre porque o que cada um faz afeta e depende do que todas as outras pessoas irão fazer, e vice-versa.

É uma outra versão para o conceito do equilíbrio de Nash (PINDYCK & RUBINFELD, 1999) em que referia que “cada empresa está fazendo o melhor que pode em função daquilo que estão fazendo as suas concorrentes.”

Como pôde ser observado, o comportamento de “manada” pode ser desencadeado através de um processo de imitação de comportamentos ou de contágio de informações. Ou seja, o sucesso financeiro de um investidor não depende apenas dos seus insights e da qualidade da sua escolha de acções ou de fundos, dependendo sim da direção média seguida pelo conjunto dos investidores, direção essa que, por vezes, pode ter muito pouco de matemática e de racionalidade. Sendo assim, o sucesso do investidor assenta basicamente na sua perspicácia em prever os possíveis movimentos futuros da “manada”, os quais definem as mudanças de tendências ou de fases do mercado.

Abr,

BedRock

O efeito “manada” do conjunto dos investidores como condicionante fundamental no sucesso individual de um investidor.

Comportamento das multidões.

Em determinadas circunstâncias especificas, um aglomerado de pessoas apresenta novas características bem diferentes daquelas dos elementos que o constituem. Forma-se uma espécie de mentalidade coletiva que faz com que os componentes desse aglomerado sintam, pensem e ajam de maneira distinta daquela que sentiriam, pensariam ou agiriam se estivessem isolados.

A multidão adquire uma personalidade e uma massa própria, da mesma maneira que as células que constituem um corpo vivo formam, por sua reunião, um novo sere que apresenta características bem diferentes daquelas possuídas por cada célula individualmente.

É de ressaltar a importância que os motivos ocultos provocam nas nossas ações do dia a dia, regidos pelo nosso inconsciente.

Igualmente, deve-se salientar a importância do contágio, traduzido pela informação boca a boca, e da imitação no comportamento da multidão.

Contágio e imitação.

Ernst Ising, no início da década de 20, estudou a física das transições de fase, que ocorrem quando um sistema atinge um ponto crítico, ou seja, quando uma pequena alteração num parâmetro como a temperatura ou a pressão causa uma mudança qualitativa de larga escala no estado de um sistema, tendo o estudo sido aplicado às áreas de química, biologia molecular e outras áreas onde é estudado o comportamento interactivo ou cooperativo entre grandes sistemas.

O modelo do estudo recorria a uma grelha cujas células eram ocupadas por átomos de um material magnético submetido a um campo magnético externo e que se podia magnetizar em função do comportamento ou influência dos “momentos” dos átomos adjacentes, dependendo se eram “para cima” ou “para baixo”.

Essa magnetização poderia ser temporária, mas se depois de cessada a influência do campo externo a magnetização permanecesse é porque teria ocorrido uma mudança ou transição de fase. Os processos de congelação, liquefacção e gaseificação da água, são exemplos de mudança de fase.

Este tipo de modelo foi muito tempo depois aplicado ao mercado de acções por Sornette (2003), onde é mostrada a decisão de um investidor entre comprar e vender uma ação em função das atitudes de seus 4 vizinhos (como numa grelha bidimensional), um ao norte, outro ao sul, outro a este e o outro a oeste.

Uma vez que o preço se move de acordo com a opinião geral, a melhor estratégia é comprar se ela for positiva e vender se ela for negativa. Na impossibilidade de avaliar a posição que todos os demais investidores assumirão, de forma a ter ideia da tendência

de preços em função do equilíbrio entre oferta e a procura, o melhor que esse investidor pode fazer é basear sua ação na tendência resultante da ação de seus vizinhos, conforme indica a fórmula formulada por Sornette, a qual não a coloco aqui porque não é necessário para o objectivo deste meu texto.

Sornette mostra a utilização do modelo de Ising ilustrando a evolução de um sistema em função do parâmetro K da expressão matemática, e a partir de um certo valor de Kcrítico, o sistema atinge seu ponto crítico, a partir do qual ocorre uma mudança de fase (tendência).

A fórmula em causa ilustra matematicamente a metáfora criada por Keynes de que o investimento por parte de profissionais pode ser comparado aos concursos organizados pelos jornais onde os participantes têm de escolher os 6 rostos mais belos dentro de uma centena de fotografias, ganhando o prémio o competidor cuja seleção corresponda, mais aproximadamente, à média das preferências dos competidores em conjunto.

Assim, cada concorrente deverá escolher não os rostos que ele próprio considere mais bonitos, mas os que lhe parecem mais próprios a reunir as preferências dos outros concorrentes, que tendem a agir da mesma maneira. Não se trata, portanto, de escolher os rostos que cada um considere os mais bonitos, nem mesmo aqueles que assim sejam considerados pela opinião geral, mas sendo atingido um terceiro estágio onde se tenta antecipar o que a opinião geral espera que seja a opinião geral.

Keynes acredita que existam pessoas que vão até ao quarto ou quinto estágio ou até mais longe ainda.

Segundo Surowiecki (2006), este é um problema caracterizado como um problema de coordenação, análogo ao enfrentado por um pedestre ao traçar a sua trajetória de modo a não colidir com os transeuntes que vêm em sentido contrário.

O que define um problema de coordenação é o facto de que, para solucioná-lo, é preciso pensar não apenas sobre aquilo que se acredita ser a resposta certa, mas também no que as outras pessoas acham que é a resposta certa. Isso ocorre porque o que cada um faz afeta e depende do que todas as outras pessoas irão fazer, e vice-versa.

É uma outra versão para o conceito do equilíbrio de Nash (PINDYCK & RUBINFELD, 1999) em que referia que “cada empresa está fazendo o melhor que pode em função daquilo que estão fazendo as suas concorrentes.”

Como pôde ser observado, o comportamento de “manada” pode ser desencadeado através de um processo de imitação de comportamentos ou de contágio de informações. Ou seja, o sucesso financeiro de um investidor não depende apenas dos seus insights e da qualidade da sua escolha de acções ou de fundos, dependendo sim da direção média seguida pelo conjunto dos investidores, direção essa que, por vezes, pode ter muito pouco de matemática e de racionalidade. Sendo assim, o sucesso do investidor assenta basicamente na sua perspicácia em prever os possíveis movimentos futuros da “manada”, os quais definem as mudanças de tendências ou de fases do mercado.

Abr,

BedRock

Editado pela última vez por BedRocK em 27/4/2014 1:59, num total de 3 vezes.

- Mensagens: 343

- Registado: 1/3/2014 0:50

Re: Fundos à la carte

Rick Lusitano Escreveu:DMP Escreveu:Boas amigos,

No rescaldo do título do maior de Portugal, aproveitando a mais que previsível euforia que se vai apoderar dos mercados nacionais, cá estamos de novo preparados para um novo investimento e constituição de uma nova carteira.

Vou ter algum capital disponível a curto prazo, e como tal pretendo constituir uma segunda carteira ( "Carteira 2" ) seguindo a sugestão do amigo Rick para complementar/diversificar a "Carteira 1" que já possuo :

Carteira 1 :

Carteira 2 :

Digam da vossa justiça amigos, estou aberto às vossas sugestões de forma a optimizar o investimento. A verde estão os fundos que considerei pertinente replicar e/ou para os quais não considerei concorrentes à altura.

Cumprimentos gloriosos,

DMP

Amigo DMP, poderás ter um concorrente a 1 fundo desses fundos verdes. Só preciso da confirmação da entidade oficial, se esperares 1 dia, penso que terei a reposta, no próprio dia, (como normalmente tem sido), podes ter uma boa surpresa.

Algo que muita gente, gostaria de ter, mas que até ao momento, nos foi vedado.

(Já sei que caso, a resposta seja afirmativa, que vocês vão reclamar, por ser um fundo melhor do que o já têm.)

Amigo DMP, a única alteração que faria, já sabes.

Rick Lusitano Escreveu:Lembram-se deste fundo, que a gestora não queria ainda comercializar a versão de acumulação em Portugal?Rick Lusitano Escreveu:Obrigações Globais Flexível

Pois agora, já foi hoje desbloqueado, estando inclusivamente, disponível na plataforma online do Best.

Agora, não fiquem chateados comigo, porque já têm a versão que distribui dividendos, em carteira.

Se quiserem, posso sempre não pedir mais fundos novos...

Fundos à la carte - UCITS (SICAV, OEIC, Unit Trusts, FCP), Investment Trusts & US mutual funds

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

-

- Mensagens: 2795

- Registado: 10/5/2014 0:59

Re: Fundos à la carte

Jornal de Negócios Escreveu:O Best- Banco Electrónico de Serviço Total, S.A., aumentou em 110% as negociações em Bolsa online e 23% o volume de fundos de investimento, superando os 1.000 milhões de euros em fundos sob gestão, no primeiro trimestre do ano, em comparação ao mesmo período do ano anterior.

Jornal de Negócios - Banco Best aumenta lucros em 9,5% no primeiro trimestre (24 Abril 2014, 11:02)

http://www.jornaldenegocios.pt/empresas/detalhe/banco_best_melhora_19_os_resultados_antes_de_impostos_no_primeiro_trimestre.html

Fundos à la carte - UCITS (SICAV, OEIC, Unit Trusts, FCP), Investment Trusts & US mutual funds

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

-

- Mensagens: 2795

- Registado: 10/5/2014 0:59

Re: Fundos à la carte

BedRock Escreveu:Rick Lusitano Escreveu:

Eu para ir ao almoço, preciso de uma data certa e irrevogável. Porque tenho que tentar arrancar a ferros, uma folga para esse dia. Nem toda a gente tem horários de trabalho de ser humano.

(Eh pá, mais um bocado, e combinávamos uma mariscada com bejecas em Sesimbra e víamos a nossa selecção a jogar no Mundial.)

Rick: Não comeces já com hesitações, pois um homem com muitas dúvidas, hesitações e indefinido é pior que um peão a deambular no meio de uma auto-estrada. Esquece o campeonato do mundo de futebol, porque o almoço é de convivio entre os foristas e não para vermos futebol.

Eu sei que no teu tipo de trabalho não é fácil sacar determinado dia de folga, por isso define tu um daqueles dois sábados de maio propostos por mim tendo em conta as férias do joker e as minhas (após 10 de junho), e depois passamos à frente para o passo seguinte rumo ao almoço, senão nunca mais é sábado.

Um abraço,

BedRock

BR, não sou homem de hesitações, já devias saber disso.

Maio é um mês cheio, é neste mês que começa a aparecer ainda mais trabalho: Eventos sociais, musicais e desportivos.

Fundos à la carte - UCITS (SICAV, OEIC, Unit Trusts, FCP), Investment Trusts & US mutual funds

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

-

- Mensagens: 2795

- Registado: 10/5/2014 0:59

Re: Fundos à la carte

Muita boa partilha, BR.

Fundos à la carte - UCITS (SICAV, OEIC, Unit Trusts, FCP), Investment Trusts & US mutual funds

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

-

- Mensagens: 2795

- Registado: 10/5/2014 0:59

Re: Fundos à la carte

Rick Lusitano Escreveu:

Eu para ir ao almoço, preciso de uma data certa e irrevogável. Porque tenho que tentar arrancar a ferros, uma folga para esse dia. Nem toda a gente tem horários de trabalho de ser humano.

(Eh pá, mais um bocado, e combinávamos uma mariscada com bejecas em Sesimbra e víamos a nossa selecção a jogar no Mundial.

Rick: Não comeces já com hesitações, pois um homem com muitas dúvidas, hesitações e indefinido é pior que um peão a deambular no meio de uma auto-estrada. Esquece o campeonato do mundo de futebol, porque o almoço é de convivio entre os foristas e não para vermos futebol.

Eu sei que no teu tipo de trabalho não é fácil sacar determinado dia de folga, por isso define tu um daqueles dois sábados de maio propostos por mim tendo em conta as férias do joker e as minhas (após 10 de junho), e depois passamos à frente para o passo seguinte rumo ao almoço, senão nunca mais é sábado.

Um abraço,

BedRock

- Mensagens: 343

- Registado: 1/3/2014 0:50

- Mensagens: 343

- Registado: 1/3/2014 0:50

Re: Fundos à la carte

jokerportuga Escreveu:Rick Lusitano Escreveu:Eu ia para a carne de porco á Alentejana, mas os gulosos dos homens das obras, esgotaram o stock, e como andava a me apetecer um choco frito, desde que falei com um ilustre participante do nosso tópico, da terra do choco frito, matei o desejo.

Já não ia a Porto Covo e Ilha do Pessegueiro, há precisamente 18 anos. Sines ficou "estragada", cortaram a bela marginal para alargar o Porto de Sines. Mais um belo exemplo de estupidez política nacional.

Are you talking to me?

Por mim já sabes que estás à vontade é só combinar e choque frrrriteee é mesmo só em Setúbal.

Claro, tu és o homem do choco frito.

jokerportuga Escreveu:jokerportuga Escreveu:Rick Lusitano Escreveu:Eu ia para a carne de porco á Alentejana, mas os gulosos dos homens das obras, esgotaram o stock, e como andava a me apetecer um choco frito, desde que falei com um ilustre participante do nosso tópico, da terra do choco frito, matei o desejo.

Já não ia a Porto Covo e Ilha do Pessegueiro, há precisamente 18 anos. Sines ficou "estragada", cortaram a bela marginal para alargar o Porto de Sines. Mais um belo exemplo de estupidez política nacional.

Are you talking to me?

Por mim já sabes que estás à vontade é só combinar e choque frrrriteee é mesmo só em Setúbal.

já agora e como já comentado por aqui algumas vezes...era uma boa ideia para juntar os "brothers in arms" como alguém já comentou por aqui.

Bons investimentos....

O "Almoço dos Brothers in Arms" e o "Almoço dos Jedis", fui eu.

BedRock Escreveu:jokerportuga Escreveu:jokerportuga Escreveu:(...)

Are you talking to me?

Por mim já sabes que estás à vontade é só combinar e choque frrrriteee é mesmo só em Setúbal.

já agora e como já comentado por aqui algumas vezes...era uma boa ideia para juntar os "brothers in arms" como alguém já comentou por aqui.

Bons investimentos....

Joker: Um rodízio de peixe em Setúbal a um sábado, onde tu achares melhor, e quem não puder estar fica para a próxima.

Um abraço,

BedRock

BR, para escolher comida e vinhos és um expert.

BedRock Escreveu:Boas,

Rick e Foristas,

A Rick's South Task Force está já em andamento na organização de um almoço num sábado em Setúbal, com o amigo joker a coordenar a organização. Que vai haver almoço, nós não temos dúvidas, só não sabemos o tamanho da amostra, sendo este um factor importante para o joker acertar com o proprietário do restaurante, designadamente, o preço aproximado do almoço em função da ementa.

Sendo assim, estão abertas as candidaturas ao almoço, propondo 2 datas de sábados: 10 e 17 de maio, e depois define-se o sábado maioritário das escolhas.

Depois o joker dará mais pormenores, contudo, desde já, há que pôr o carro em andamento com as candidaturas, senão nunca mais há almoço e é só bla, bla.

Um abraço,

BedRock

Eu para ir ao almoço, preciso de uma data certa e irrevogável. Porque tenho que tentar arrancar a ferros, uma folga para esse dia. Nem toda a gente tem horários de trabalho de ser humano.

(Eh pá, mais um bocado, e combinávamos uma mariscada com bejecas em Sesimbra e víamos a nossa selecção a jogar no Mundial.

Fundos à la carte - UCITS (SICAV, OEIC, Unit Trusts, FCP), Investment Trusts & US mutual funds

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

-

- Mensagens: 2795

- Registado: 10/5/2014 0:59