Trend following: discussão de sistemas de trading

Não é propriamente o tópico certo para esta questão mas para não abrir outro e sendo o tópico onde mais me sinto em casa cá vai.

Qual é o ETF mais líquido que replique o CRB index ou similar?

Qual é o ETF mais líquido que replique o CRB index ou similar?

Mais vale perder um lucro do que ganhar um prejuízo.

É melhor um burro vivo do que um cavalo morto.

Mais vale uma alegria na vida do que um tostão no bolso.

É melhor um burro vivo do que um cavalo morto.

Mais vale uma alegria na vida do que um tostão no bolso.

-

- Mensagens: 1427

- Registado: 23/1/2008 19:18

- Localização: Coimbra

Mais um agradecimento pelo excelente trabalho partilhado Quico!

Já agora seguindo esta metodologia, alguém pode avançar com uma análise à Jerónimo Martins, pois pelo que percebi deste tópico e aplicando à JM, estaremos a assistir a uma inversão de tendência. Confirmam?

Já agora seguindo esta metodologia, alguém pode avançar com uma análise à Jerónimo Martins, pois pelo que percebi deste tópico e aplicando à JM, estaremos a assistir a uma inversão de tendência. Confirmam?

Obrigado, Crómio!

Tens andado desaparecido, rapaz! Volta mais vezes.

- Mensagens: 153

- Registado: 15/11/2009 0:19

- Localização: 16

Ora essa!...

Ia dizer "não têm nada que agradecer", mas ia ser hipócrita. Fico obviamente satisfeito com o vosso feedback positivo (mesmo via MP ).

).

Acreditem: por muito que partilhe o pouco que sei sobre estas coisas, dificilmente poderá "pagar" o muito que tenho apreendido desde que me inscrevi neste fórum no longínquo ano de 2004. (...tirando as partes em que me irrito - estupidamente - nos inúmeros tópicos sobre política!

)

)

Abraço.

Ia dizer "não têm nada que agradecer", mas ia ser hipócrita. Fico obviamente satisfeito com o vosso feedback positivo (mesmo via MP

Acreditem: por muito que partilhe o pouco que sei sobre estas coisas, dificilmente poderá "pagar" o muito que tenho apreendido desde que me inscrevi neste fórum no longínquo ano de 2004. (...tirando as partes em que me irrito - estupidamente - nos inúmeros tópicos sobre política!

Abraço.

"People want to be told what to do so badly that they'll listen to anyone." - Don Draper, Mad Men

-

- Mensagens: 4688

- Registado: 12/5/2004 19:52

Bom trabalho Quico

Abraço

Abraço

---Tudo o que for por mim escrito expressa apenas a minha opinião pessoal e não é uma recomendação de investimento de qualquer tipo---

https://twitter.com/JCSTrendTrading

"We can confidently predict yesterdays price. Everything else is unknown."

"Every trade is a test"

"Price is the aggregation of everyone's expectations"

"I don't define a good trade as a trade that makes money. I define a good trade as a trade where I did the right thing". (Trend Follower Kevin Bruce, $5000 to $100.000.000 in 25 years).

https://twitter.com/JCSTrendTrading

"We can confidently predict yesterdays price. Everything else is unknown."

"Every trade is a test"

"Price is the aggregation of everyone's expectations"

"I don't define a good trade as a trade that makes money. I define a good trade as a trade where I did the right thing". (Trend Follower Kevin Bruce, $5000 to $100.000.000 in 25 years).

-

- Mensagens: 4582

- Registado: 15/7/2003 14:59

- Localização: Lisboa

Quico Escreveu:Crómio Escreveu:Este último post do Quico obriga-me ao seguinte:

Excelente trabalho que se apresenta aqui.

Parabéns e Obrigado pela partilha!

Obrigado, Crómio!

Tens andado desaparecido, rapaz! Volta mais vezes.

Já não falta muito para eu poder voltar a participar activamente, tenho saudades disto...

Entretanto tenho uns tópicos para ler de fio a pavio.

There are two kinds of investors: those who don't know where the market is headed, and those who don't know that they don't know.

William Bernstein

William Bernstein

-

- Mensagens: 2745

- Registado: 2/11/2007 16:52

Crómio Escreveu:Este último post do Quico obriga-me ao seguinte:

Excelente trabalho que se apresenta aqui.

Parabéns e Obrigado pela partilha!

Obrigado, Crómio!

Tens andado desaparecido, rapaz! Volta mais vezes.

"People want to be told what to do so badly that they'll listen to anyone." - Don Draper, Mad Men

-

- Mensagens: 4688

- Registado: 12/5/2004 19:52

Pickbull Escreveu:Só por curiosidade não consegues fazer o teste no período bull (tipo apanhar 2006 e 2007). Só para ver se dá valores semelhantes nos canais.

Eu costumo testar apenas os últimos 3 anos. A ideia (muito discutível, é certo) é não incorporar comportamentos longínquos que possam já nam fazer sentido nas condições de mercado actuais. Ainda assim... os resultados anteriores continuam a aparecer nos lugares cimeiros.

No caso do Triple Don Slow Close (3DSC), o melhor continua a ser o 3 - 9 - 12.

No caso Triple Don Quick Close (3DQC), o 15 - 15 - 75 continua com um bom comportamento (desce para 3º). Curiosamente o 12 - 12- 12 cai para 8º, dando lugar ao 15 - 15 - 45. Um que também se destaca (sobretudo pelo percentagem de acertos - 69%) é o 18 - 9 - 72.

Uma coisa importante de salientar é que, pela experiência que tenho tido, havendo um mínimo de robustez no sistema, não é muito importante fazer uma afinação muito fina dos parâmetros.

Repara: <b>(e já disse isso algumas vezes) a "pedra de toque" do trend following não é necessáriamente o que se ganha na maioria dos trades - embora eu prefira que a maioria não penalize muito a carteira (daí este processo de "afinação"); o mais importante são os grandes movimentos. É normal grande parte da valorização anual de uma carteira se dever apenas a 2 ou 3 grandes movimentos devidamente "cavalgados". E esses qualquer configuração de um sistema bem concebido apanha. I. e., o sistema tem que estar desenhado para que estes sejam detectados e seguidos.</b>

Só mais um exemplo: a carteira virtual que vou gerindo no ClubeInvest usa um acompanhamento simplicíssimo de canais de 3 semanas para as entradas e saídas e de 3 meses para detectar o trend. Mais nada. E isto porquê? Porque, sendo um mero passatempo, não tenho disponibilidade para acompanhar aquilo todos os dias; só praticamente aos fim-de-semana (e mesmo assim houve períodos que nem liguei àquilo, por razoes profissionais). No entanto, a valorização até está bastante razoável, com uma taxa de acerto nos trades de 30% (prái!... bastante baixa) e com um money management primário (ou melhor... quase inexistente,

Abraço

- Anexos

-

- Screen shot 2011-10-02 at 19.32.13.png (142.88 KiB) Visualizado 13800 vezes

"People want to be told what to do so badly that they'll listen to anyone." - Don Draper, Mad Men

-

- Mensagens: 4688

- Registado: 12/5/2004 19:52

De facto o 15 - 15 - 75 é bem mais consistente do que o "triplo 12".

E não deixa de ser interessante a confirmação de que stops largos (mais lentos) funcionarem bem. Como o JCS referiu, para o caso dele, o problema esteve mais no atraso na entrada do que na saída.

Só por curiosidade não consegues fazer o teste no período bull (tipo apanhar 2006 e 2007). Só para ver se dá valores semelhantes nos canais.

E não deixa de ser interessante a confirmação de que stops largos (mais lentos) funcionarem bem. Como o JCS referiu, para o caso dele, o problema esteve mais no atraso na entrada do que na saída.

Só por curiosidade não consegues fazer o teste no período bull (tipo apanhar 2006 e 2007). Só para ver se dá valores semelhantes nos canais.

Mais vale perder um lucro do que ganhar um prejuízo.

É melhor um burro vivo do que um cavalo morto.

Mais vale uma alegria na vida do que um tostão no bolso.

É melhor um burro vivo do que um cavalo morto.

Mais vale uma alegria na vida do que um tostão no bolso.

-

- Mensagens: 1427

- Registado: 23/1/2008 19:18

- Localização: Coimbra

Este último post do Quico obriga-me ao seguinte:

Excelente trabalho que se apresenta aqui.

Parabéns e Obrigado pela partilha!

Excelente trabalho que se apresenta aqui.

Parabéns e Obrigado pela partilha!

There are two kinds of investors: those who don't know where the market is headed, and those who don't know that they don't know.

William Bernstein

William Bernstein

-

- Mensagens: 2745

- Registado: 2/11/2007 16:52

Tal como tinha ameaçado, e prosseguindo a discussão anterior...

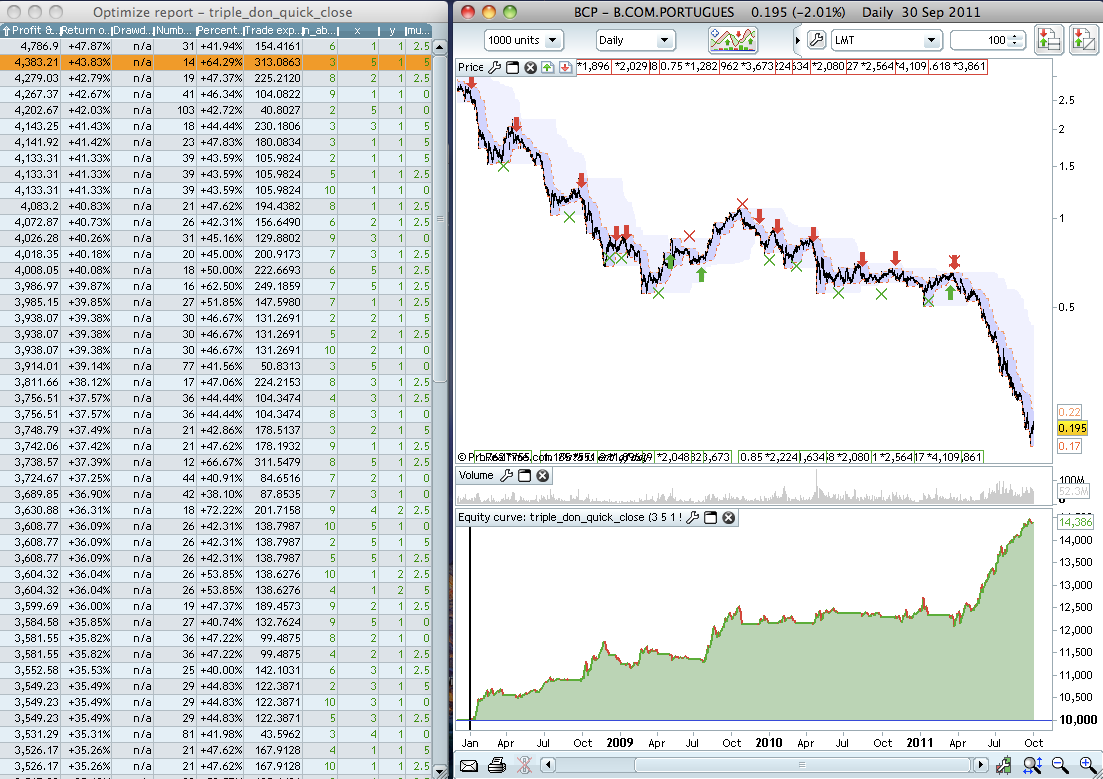

Preparei duas séries de backtests para esta estratégia, a Triple Don: uma em que o canal de fecho é mais rápido que o canal de abertura - Triple Don Quick Close (3DQC) - outra como a discutida no post anterior em que o canal de fecho é mais lento - Triple Don Slow Close (3DSC).

Vamos então experimentar esse back test no BCP (que tem estado tanto "na berra").

(A mais recente versão do ProBacktest parece-me que tem estado a funcionar com uma série de bugs. Inclusive, alguns testes antigos que tinha deixaram de "correr". Estranho! De qualquer forma, consegui pôr estes backtests a funcionar...)

Foram feitas simulações a iniciar em 01Jan2008, com capital inicial de 10000€, sem ganhos a serem reinvestidos e presumindo uma comissão de 0,3% por trade, correspondente grosso modo ao spread dos CFD's.

Ensaiaram-se valores do canal de abertura para 2,3,4,5,6,7,8,9,10, 12, 14, 15, 16, 18, 20, 25, 30, 35, 40, 45 e 50 dias. O número de dias para o canal de fecho resultou de dividir (no caso do 3DQC - valor arredondado) ou multiplicar (no caso do 3DSC) o número de dias do canal de abertura por 1,2,3,4,5 e 6. O número de dias para o canal de decisão de trend foi resultado de multiplicar o número de dias do canal de abertura por 1,2,3,4 e 5. Penso que assim se consegue uma combinação suficientemente abrangente para o sistema poder abarcar estratégias de curto e médio/longo prazo.

Relativamente ao dimensionamento das posições, optou-se por em cada trade arriscar-se 2% do capital inicial, aplicando a formulação já descrita anteriormente:

Longos: NU = 0,02*Capital/(Topo do 1º Canal - Base do 2º Canal)

Curtos: NU = 0,02*Capital/(Base do 1º Canal - Topo do 2º Canal)

(Arredondar para o valor inteiro abaixo do resultado)

Comecemos pelo 3DQC.

A combinação com melhores resultados foi: 12 - 12 - 12! Ou seja: a estratégia Triple Don "descamba" numa singela "Simple Don" de 12 dias parecida com a apresentada aqui. É uma das vantagens de implementar uma análise mais completa: se forem preferíveis as estratégias mais simples, elas sobressairão!

No entanto, olhando para a evolução da valorização, constata-se que há ali um período no segundo semestre de 2010 com um significativo drawdown (associado a uma forte lateralização), e que a rentabilidade final foi alcançada no último trade. Esta situação pode-nos levar a ponderar a possibilidade de procurar dentro dos resultados um que seja satisfatório mas sem este problema. Observando a tabela do backtest, verifica-se que existe uma percentagem de acertos nos trades de 42%, quando a que ficou em segundo lugar - a pequena distância (44% para 48%) - conseguiu uma percentagem de acerto bastante superior - 64%. Trata-se da combinação 15 - 15 - 75. Ou seja, um "Double Don with Trend" 15 - 75 (sendo o segundo valor o que define o trend, em contra-posição com o "Double Don with Close" em que, blá, blá...). Vejamos a evolução da sua rentabilidade:

Se me dessem a escolher, eu optaria por esta. Trata-se de uma configuração que deixa a valorização "repousar" durante uma lateralização, mas aproveita em pleno os trends.

Mas e como se comportará o Triple Don Slow Close (3DSC)? Vejamos...

O melhor resultado é obtido pela combinação 3 - 9 - 12:

Neste caso, a rentabilidade é bastante superior às apresentadas anteriormente (66.66% contra 44%). De qualquer forma, verifica-se que o número de trades positivos é relativamente baixo, o que transparece nos drawdowns, sempre que o BCP lateraliza. Para além disso, não me agrada a enorme frequência de aberturas de posições (mas isto já é um gosto pessoal).

Eu, pessoalmente (como se costuma dizer... ), continuaria a optar pelo 15 - 15 - 75 ou, se preferirem, "Double Don with Trend" 15 - 75.

Peço desculpa pela extensão das figura e desta lenga-lenga, mas a ideia era apresentar uma espécie de "toolbox" para se afinar uma estratégia de trend following para um determinado título, utilizando princípios muito simples. Mesmo assim, procurei ser sintético mesmo com alguma falta de rigor técnico, não explicando minudências tais como o que representam as variáveis da tabela (os mais astutos podem tentar descobrir... é fácil!).

Espero que alguém tenha achado piada à ideia, e não tinha adormecido a meio do post (o cem - se é que perde tempo a me aturar - deve ser dos poucos resistentes ).

Se não for muita palha, e alguém estiver interessado, até posso deixar aqui o código do backtest, só que não me responsabilizo pelas falhas no seu funcionamento; como já disse, a última versão do ProRealtime parece estar meia "marada" neste capitulo.

Abraço.

Preparei duas séries de backtests para esta estratégia, a Triple Don: uma em que o canal de fecho é mais rápido que o canal de abertura - Triple Don Quick Close (3DQC) - outra como a discutida no post anterior em que o canal de fecho é mais lento - Triple Don Slow Close (3DSC).

Vamos então experimentar esse back test no BCP (que tem estado tanto "na berra").

(A mais recente versão do ProBacktest parece-me que tem estado a funcionar com uma série de bugs. Inclusive, alguns testes antigos que tinha deixaram de "correr". Estranho! De qualquer forma, consegui pôr estes backtests a funcionar...)

Foram feitas simulações a iniciar em 01Jan2008, com capital inicial de 10000€, sem ganhos a serem reinvestidos e presumindo uma comissão de 0,3% por trade, correspondente grosso modo ao spread dos CFD's.

Ensaiaram-se valores do canal de abertura para 2,3,4,5,6,7,8,9,10, 12, 14, 15, 16, 18, 20, 25, 30, 35, 40, 45 e 50 dias. O número de dias para o canal de fecho resultou de dividir (no caso do 3DQC - valor arredondado) ou multiplicar (no caso do 3DSC) o número de dias do canal de abertura por 1,2,3,4,5 e 6. O número de dias para o canal de decisão de trend foi resultado de multiplicar o número de dias do canal de abertura por 1,2,3,4 e 5. Penso que assim se consegue uma combinação suficientemente abrangente para o sistema poder abarcar estratégias de curto e médio/longo prazo.

Relativamente ao dimensionamento das posições, optou-se por em cada trade arriscar-se 2% do capital inicial, aplicando a formulação já descrita anteriormente:

Longos: NU = 0,02*Capital/(Topo do 1º Canal - Base do 2º Canal)

Curtos: NU = 0,02*Capital/(Base do 1º Canal - Topo do 2º Canal)

(Arredondar para o valor inteiro abaixo do resultado)

Comecemos pelo 3DQC.

A combinação com melhores resultados foi: 12 - 12 - 12! Ou seja: a estratégia Triple Don "descamba" numa singela "Simple Don" de 12 dias parecida com a apresentada aqui. É uma das vantagens de implementar uma análise mais completa: se forem preferíveis as estratégias mais simples, elas sobressairão!

No entanto, olhando para a evolução da valorização, constata-se que há ali um período no segundo semestre de 2010 com um significativo drawdown (associado a uma forte lateralização), e que a rentabilidade final foi alcançada no último trade. Esta situação pode-nos levar a ponderar a possibilidade de procurar dentro dos resultados um que seja satisfatório mas sem este problema. Observando a tabela do backtest, verifica-se que existe uma percentagem de acertos nos trades de 42%, quando a que ficou em segundo lugar - a pequena distância (44% para 48%) - conseguiu uma percentagem de acerto bastante superior - 64%. Trata-se da combinação 15 - 15 - 75. Ou seja, um "Double Don with Trend" 15 - 75 (sendo o segundo valor o que define o trend, em contra-posição com o "Double Don with Close" em que, blá, blá...). Vejamos a evolução da sua rentabilidade:

Se me dessem a escolher, eu optaria por esta. Trata-se de uma configuração que deixa a valorização "repousar" durante uma lateralização, mas aproveita em pleno os trends.

Mas e como se comportará o Triple Don Slow Close (3DSC)? Vejamos...

O melhor resultado é obtido pela combinação 3 - 9 - 12:

Neste caso, a rentabilidade é bastante superior às apresentadas anteriormente (66.66% contra 44%). De qualquer forma, verifica-se que o número de trades positivos é relativamente baixo, o que transparece nos drawdowns, sempre que o BCP lateraliza. Para além disso, não me agrada a enorme frequência de aberturas de posições (mas isto já é um gosto pessoal).

Eu, pessoalmente (como se costuma dizer...

Peço desculpa pela extensão das figura e desta lenga-lenga, mas a ideia era apresentar uma espécie de "toolbox" para se afinar uma estratégia de trend following para um determinado título, utilizando princípios muito simples. Mesmo assim, procurei ser sintético mesmo com alguma falta de rigor técnico, não explicando minudências tais como o que representam as variáveis da tabela (os mais astutos podem tentar descobrir... é fácil!).

Espero que alguém tenha achado piada à ideia, e não tinha adormecido a meio do post (o cem - se é que perde tempo a me aturar - deve ser dos poucos resistentes

Se não for muita palha, e alguém estiver interessado, até posso deixar aqui o código do backtest, só que não me responsabilizo pelas falhas no seu funcionamento; como já disse, a última versão do ProRealtime parece estar meia "marada" neste capitulo.

Abraço.

Editado pela última vez por Quico em 2/10/2011 17:48, num total de 1 vez.

"People want to be told what to do so badly that they'll listen to anyone." - Don Draper, Mad Men

-

- Mensagens: 4688

- Registado: 12/5/2004 19:52

Re: RBS launches world’s first CTA ETF

LTCM Escreveu:MWC Escreveu:Caros,

Não existem ETF´s que repliquem estratégias de trend following?(usando simultaneamente o lado longo e curto).

Cumprimentos,

MWCThe Royal Bank of Scotland today unveils the world’s first exchange-traded fund that tracks the performance of commodity trading advisers (CTAs), a rapidly growing part of the hedge fund industry.

The new ETF, which is aimed at institutional investors, will provide access to some of the world’s largest CTAs.

It will track the performance of the RBS CTA index (minus fees), which has generated annualised returns of 10.1 per cent since June 2007, according to backtested data.

RBS declines to name which managers will be included ahead of the launch, but the underlying index is divided equally between discretionary and systematic CTAs.

RBS has weighted the allocation to each CTA based on their returns, volatility and correlation with other managers in the index.

The new ETF will carry annual fees of 75 basis points and the underlying index carries a 35bp annual charge.

RBS is not charging any additional swap or collateral fees, but the underlying charges on the CTAs will average 129bp for management fees plus performance fees of 22 per cent and a 50bp annual risk monitoring fee for each of the CTAs to be run as a managed account.

As CTAs can take long and short positions over widely varying time horizons, they have been able to increase their exposures rapidly when stock markets are rallying and to decouple when equities are falling.

Since January 2000, CTAs have generated monthly average returns of more than 2 per cent in periods when global equities were experiencing strongly negative monthly returns of at least 5 per cent.

CTAs have enjoyed annual average returns of 7.1 per cent since 2000 and incurred only one year of losses – 4.3 per cent in 2009 – according to the Newedge CTA index.

http://www.ft.com/intl/cms/s/0/ac3855ca ... z1ZdYZFfZu

LTCM,

Obrigado pela resposta.

Estive à procura, mas não encontro a designação do ETF nem de que forma pode ser "adquirido".

A notícia é de 12 de Setembro, não há mais novidades?

-

- Mensagens: 142

- Registado: 11/1/2011 14:42

- Localização: Aveiro

RBS launches world’s first CTA ETF

MWC Escreveu:Caros,

Não existem ETF´s que repliquem estratégias de trend following?(usando simultaneamente o lado longo e curto).

Cumprimentos,

MWC

The Royal Bank of Scotland today unveils the world’s first exchange-traded fund that tracks the performance of commodity trading advisers (CTAs), a rapidly growing part of the hedge fund industry.

The new ETF, which is aimed at institutional investors, will provide access to some of the world’s largest CTAs.

It will track the performance of the RBS CTA index (minus fees), which has generated annualised returns of 10.1 per cent since June 2007, according to backtested data.

RBS declines to name which managers will be included ahead of the launch, but the underlying index is divided equally between discretionary and systematic CTAs.

RBS has weighted the allocation to each CTA based on their returns, volatility and correlation with other managers in the index.

The new ETF will carry annual fees of 75 basis points and the underlying index carries a 35bp annual charge.

RBS is not charging any additional swap or collateral fees, but the underlying charges on the CTAs will average 129bp for management fees plus performance fees of 22 per cent and a 50bp annual risk monitoring fee for each of the CTAs to be run as a managed account.

As CTAs can take long and short positions over widely varying time horizons, they have been able to increase their exposures rapidly when stock markets are rallying and to decouple when equities are falling.

Since January 2000, CTAs have generated monthly average returns of more than 2 per cent in periods when global equities were experiencing strongly negative monthly returns of at least 5 per cent.

CTAs have enjoyed annual average returns of 7.1 per cent since 2000 and incurred only one year of losses – 4.3 per cent in 2009 – according to the Newedge CTA index.

http://www.ft.com/intl/cms/s/0/ac3855ca ... z1ZdYZFfZu

Remember the Golden Rule: Those who have the gold make the rules.

***

"A soberania e o respeito de Portugal impõem que neste lugar se erga um Forte, e isso é obra e serviço dos homens de El-Rei nosso senhor e, como tal, por mais duro, por mais difícil e por mais trabalhoso que isso dê, (...) é serviço de Portugal. E tem que se cumprir."

***

"A soberania e o respeito de Portugal impõem que neste lugar se erga um Forte, e isso é obra e serviço dos homens de El-Rei nosso senhor e, como tal, por mais duro, por mais difícil e por mais trabalhoso que isso dê, (...) é serviço de Portugal. E tem que se cumprir."

-

- Mensagens: 3030

- Registado: 28/2/2007 14:18

pecarpin Escreveu:Para quem tiver interesse:

Se o vosso broker for compatível com o Metatrader, existem sites que disponibilizam um conjunto de estatísticas e gráficos online para análise imediata das transacções efectuadas e daquelas que ainda se encontram abertas. Fica aqui o site que costumo utilizar para o efeito.

Não é só para forex?

(de qq modo julgo que a minha plataforma não é compatível).

Mais vale perder um lucro do que ganhar um prejuízo.

É melhor um burro vivo do que um cavalo morto.

Mais vale uma alegria na vida do que um tostão no bolso.

É melhor um burro vivo do que um cavalo morto.

Mais vale uma alegria na vida do que um tostão no bolso.

-

- Mensagens: 1427

- Registado: 23/1/2008 19:18

- Localização: Coimbra

Para quem tiver interesse:

Se o vosso broker for compatível com o Metatrader, existem sites que disponibilizam um conjunto de estatísticas e gráficos online para análise imediata das transacções efectuadas e daquelas que ainda se encontram abertas. Fica aqui o site que costumo utilizar para o efeito.

Se o vosso broker for compatível com o Metatrader, existem sites que disponibilizam um conjunto de estatísticas e gráficos online para análise imediata das transacções efectuadas e daquelas que ainda se encontram abertas. Fica aqui o site que costumo utilizar para o efeito.

Cumprimentos,

Pedro

Pedro

- Mensagens: 60

- Registado: 1/12/2010 14:13

- Localização: --

EuroVerde Escreveu:Pick, com um risco da carteira de 9,9% isso é bastante comprometedor.

Estás bastante alavancado, só pode.

Não tem nada a ver uma coisa com outra.

Imagina que tinha 5000€ de capital próprio e abria uma posição de 100 unidades a 10€ com stop loss a 0€. O risco seria de 100% nessa posição e de 20% sobre o capital próprio e no entanto não estaria nada alavancado. Ainda tinha era mais 4000€ para investir.

O importante é estar confortável com a carteira e consciente destes números. Eu costumo dizer que nunca sei se, e quanto, vou ganhar mas sei sempre quanto posso perder.

E se estiver confortável com um risco de 2% por posição e com um risco de 15% ou 20% sobre o capital próprio será até esses valores que vou.

Para ganhar dinheiro tenho que estar investido.

Só mais uma coisa. Supondo que não há gaps o meu risco actual é de ~10% mas para isso é preciso uma conjugação da evolução das cotações improvável. Seria preciso os curtos e longos da minha carteira andarem todos em sentido contrário e ao mesmo tempo. Mas se isso acontecer lá está, perco "só" esses ~10%.

Mais vale perder um lucro do que ganhar um prejuízo.

É melhor um burro vivo do que um cavalo morto.

Mais vale uma alegria na vida do que um tostão no bolso.

É melhor um burro vivo do que um cavalo morto.

Mais vale uma alegria na vida do que um tostão no bolso.

-

- Mensagens: 1427

- Registado: 23/1/2008 19:18

- Localização: Coimbra

Eu diria que é um risco muito aceitável, sobretudo se estivermos a falar num risco distribuído em mercados muito diversificados.

Repara: se arriscar 2% do valor da carteira em cada trade (é quase consensual que é uma postura razoável) basta ter pelo menos 5 posições abertas para estar exposto a esse risco potencial.

Repara: se arriscar 2% do valor da carteira em cada trade (é quase consensual que é uma postura razoável) basta ter pelo menos 5 posições abertas para estar exposto a esse risco potencial.

"People want to be told what to do so badly that they'll listen to anyone." - Don Draper, Mad Men

-

- Mensagens: 4688

- Registado: 12/5/2004 19:52

EuroVerde Escreveu:Pick, com um risco da carteira de 9,9% isso é bastante comprometedor.

Estás bastante alavancado, só pode.

Quer dizer que se fosse stopado em todas as posições isso afectaria a carteira em -9,9%. Poderia não estar alavancado e o risco ser o mesmo. Não há relação entre ambos.

JCS

---Tudo o que for por mim escrito expressa apenas a minha opinião pessoal e não é uma recomendação de investimento de qualquer tipo---

https://twitter.com/JCSTrendTrading

"We can confidently predict yesterdays price. Everything else is unknown."

"Every trade is a test"

"Price is the aggregation of everyone's expectations"

"I don't define a good trade as a trade that makes money. I define a good trade as a trade where I did the right thing". (Trend Follower Kevin Bruce, $5000 to $100.000.000 in 25 years).

https://twitter.com/JCSTrendTrading

"We can confidently predict yesterdays price. Everything else is unknown."

"Every trade is a test"

"Price is the aggregation of everyone's expectations"

"I don't define a good trade as a trade that makes money. I define a good trade as a trade where I did the right thing". (Trend Follower Kevin Bruce, $5000 to $100.000.000 in 25 years).

-

- Mensagens: 4582

- Registado: 15/7/2003 14:59

- Localização: Lisboa

UPDATE SEMANAL (coincide com fecho do mês):

Novas posições/reforços: 1

Posições fechadas (stop loss): 0

Posições fechadas (stop profit): 1

Rácio Longos/Curtos: 0.93

Capital da carteira com stop profit: 23%

Risco da carteira sobre capital próprio: -9,91%

Saldo semanal: -0,47%

Para um mês que não teve uma tendência bem definida a carteira acabou por não se portar muito mal. É um facto que o par eur/usd ajudou na rentabilidade da carteira mas isso também é uma vantagem da diversificação de estar em vários mercados.

Novas posições/reforços: 1

Posições fechadas (stop loss): 0

Posições fechadas (stop profit): 1

Rácio Longos/Curtos: 0.93

Capital da carteira com stop profit: 23%

Risco da carteira sobre capital próprio: -9,91%

Saldo semanal: -0,47%

Para um mês que não teve uma tendência bem definida a carteira acabou por não se portar muito mal. É um facto que o par eur/usd ajudou na rentabilidade da carteira mas isso também é uma vantagem da diversificação de estar em vários mercados.

- Anexos

-

- JdN-20110930.jpg (15.38 KiB) Visualizado 14098 vezes

Mais vale perder um lucro do que ganhar um prejuízo.

É melhor um burro vivo do que um cavalo morto.

Mais vale uma alegria na vida do que um tostão no bolso.

É melhor um burro vivo do que um cavalo morto.

Mais vale uma alegria na vida do que um tostão no bolso.

-

- Mensagens: 1427

- Registado: 23/1/2008 19:18

- Localização: Coimbra

Quico Escreveu:"Take it easy", JCS!

Faz parte do jogo.

Exacto

Abraço

JCS

---Tudo o que for por mim escrito expressa apenas a minha opinião pessoal e não é uma recomendação de investimento de qualquer tipo---

https://twitter.com/JCSTrendTrading

"We can confidently predict yesterdays price. Everything else is unknown."

"Every trade is a test"

"Price is the aggregation of everyone's expectations"

"I don't define a good trade as a trade that makes money. I define a good trade as a trade where I did the right thing". (Trend Follower Kevin Bruce, $5000 to $100.000.000 in 25 years).

https://twitter.com/JCSTrendTrading

"We can confidently predict yesterdays price. Everything else is unknown."

"Every trade is a test"

"Price is the aggregation of everyone's expectations"

"I don't define a good trade as a trade that makes money. I define a good trade as a trade where I did the right thing". (Trend Follower Kevin Bruce, $5000 to $100.000.000 in 25 years).

-

- Mensagens: 4582

- Registado: 15/7/2003 14:59

- Localização: Lisboa

SpecialX Escreveu:Acho muitíssimo difícil alguém aguentar um drawdown de 50 % . 99% das pessoas que sofram um drawdown desta ordem ou desistem ou questionam o próprio sistema ...

abraço

Não é para todos não senhor. É preciso muita confiança mesmo para não se abalar (no entanto os track records do trend following falam por si). Quanto a mim... "siga a marinha"

Cumprimentos

JCS

---Tudo o que for por mim escrito expressa apenas a minha opinião pessoal e não é uma recomendação de investimento de qualquer tipo---

https://twitter.com/JCSTrendTrading

"We can confidently predict yesterdays price. Everything else is unknown."

"Every trade is a test"

"Price is the aggregation of everyone's expectations"

"I don't define a good trade as a trade that makes money. I define a good trade as a trade where I did the right thing". (Trend Follower Kevin Bruce, $5000 to $100.000.000 in 25 years).

https://twitter.com/JCSTrendTrading

"We can confidently predict yesterdays price. Everything else is unknown."

"Every trade is a test"

"Price is the aggregation of everyone's expectations"

"I don't define a good trade as a trade that makes money. I define a good trade as a trade where I did the right thing". (Trend Follower Kevin Bruce, $5000 to $100.000.000 in 25 years).

-

- Mensagens: 4582

- Registado: 15/7/2003 14:59

- Localização: Lisboa

"Take it easy", JCS!

Faz parte do jogo.

Deves ter tido um drawdown de 20%, certo? O meu pior deste ano não ficou muito longe (15%, como podes ver no gráfico). Por isso...

O teu "azar" foi a minha "sorte". O trade na prata (que continua aberto) tem dado para compensar as asneiras que referi há uns dias (aquilo não era "trend following") e algum recuo nas posições curtas abertas em acções e índices.

Não fossem as tais asneiras, e o mês de Setembro poderia ter sido quase tão animador como o de Junho. mas já não foi mau.

Faz parte do jogo.

Deves ter tido um drawdown de 20%, certo? O meu pior deste ano não ficou muito longe (15%, como podes ver no gráfico). Por isso...

O teu "azar" foi a minha "sorte". O trade na prata (que continua aberto) tem dado para compensar as asneiras que referi há uns dias (aquilo não era "trend following") e algum recuo nas posições curtas abertas em acções e índices.

Não fossem as tais asneiras, e o mês de Setembro poderia ter sido quase tão animador como o de Junho. mas já não foi mau.

- Anexos

-

- set1.png (13.95 KiB) Visualizado 11751 vezes

-

- set_graph.png (95.34 KiB) Visualizado 11756 vezes

"People want to be told what to do so badly that they'll listen to anyone." - Don Draper, Mad Men

-

- Mensagens: 4688

- Registado: 12/5/2004 19:52

Quem está ligado:

Utilizadores a ver este Fórum: Google [Bot], Mngr e 113 visitantes