Fundos à la carte

Re: Fundos à la carte

O Alquimista Escreveu:A propósito de recente notícia, deixo um tema para investigação (ou, se se quiser, para desapaixonada preocupação): será que a classificação da Morningstar servirá de verdadeira ajuda para o investidor? Como discernir o trigo do joio?

(...)

http://www.marketwatch.com/story/the-be ... 2015-01-16

Amigo Alquimista,

Eu li o artigo do link e a Morningstar não é posta em causa. Pode-se fazer uma ou outra crítica pontual no tipo de arrumação que por vezes pode não ser a mais adequada neste ou naquele FI acionista, mas o style box criado por eles para arrumar os FI por prateleiras/categorias coerentes em função do estilo de investimento e tamanho da capitalização bolsista, para assim poderem ser comparáveis dentro da mesma categoria, nunca ninguém fez melhor do que eles, e no que toca à obtenção e tratamento dos dados, em particular, a Morningstar é singular e não tem companhia (stands alone) que lhe chegue aos calcanhares.

Para mim, das pessoas que mais admiro e com quem mais aprendi , são o Prof. Jeremy Siegel (nº 1) e o Dr. Paul D. Kaplan da Morningstar.

Como viste, o core do artigo não é sobre um qualquer problema de classificação da Morningstar, tal como a balança não tem culpa na pesagem de gordos, apesar de haver gente que queira culpar a balança pelo excesso de peso. O core do artigo põe em evidência, no caso de um tal Birmiwal, em como um gestor de um FI pode durante alguns anos ser o melhor dos melhores e depois também pode ser dos piores e até extinguir-se.

O que esteve na base da falência da gestão do Birmiwal, foi ele ter tido uma estratégia contrária ao de investidor de longo prazo, pois mais do que um gestor de long run ou de bottom-up, foi, sim, o oposto disso, uma vez que foi um trader de high turnover de ativos do portfolio do FI, tendo normalmente efetuado turnovers superiores a 1000% anual e até superior a um louco turnover de 2000%/ano, e os custos de transação bolsista associados a estes loucos turnovers não são brincadeira nenhuma.

O maior guru do investimento do estilo growth - Peter Lynch - utilizava um stock picking com base nas projeções futuras dos fundamentais das empresas com um maior potencial de expansão devido aos seus atributos diferenciadores relativos à inovação técnica capaz de poder dominar a fileira do tipo de negócio em causa num futuro mais ou menos próximo, adotando assim uma gestão do tipo bottom-up, em que eu lhe posso dar esta ilustração: bottom = fundamentais ou suporte de ... (qualitativa), up = inovação/diferenciação (quantitativa).

O Peter Lynch na gestão do famoso fundo Fidelity Magellan, conseguiu dos melhores resultados à custa de, por vezes, uns elevados turnovers da ordem dos 300%/ano, mas nunca foi louco a praticar turnovers da ordem dos milhares.

Como é lógico, quando se fazem elevados turnovers no portfolio isto quer dizer simplesmente que o processo de stock picking não foi o mais adequado e assim houve necessidade de corrigir alguns tiros ao alvo, e nesta coisa do investimento não interessa tanto ser um bom atirador, é preciso ser antes um bom identificador dos melhores alvos com expansão futura.

É como nos Descobrimentos do século XVI: o mais importante é a descoberta de novas terras, que está na base do sucesso expansionista, e o processo de colonização, a seguir, é já secundário e mais fácil de controlar e gerir.

É como num processo de escolha de uma mulher/homem: um elevado turnover não é significado de felicidade ou de grandes retornos materiais ou imateriais, pelo contrário, e só demonstra alguma incompetência no processo do human picking.

Abraço.

O projetista do corpo humano feminino esteve muito mal quando concebeu as descargas dos efluentes gasosos e dos resíduos sólidos mesmo encostado ao "parque de diversões", pior ainda, foi ter colocado a descarga dos efluentes líquidos mesmo no interior do "parque de diversões". Conclusão: mesmo um arquitecto sábio e divino pode cometer erros básicos na conceção de um projeto. Ou seja, o projetista devia ter ouvido, préviamente, os destinatários do seu projeto e os utilizadores do "parque de diversões." - BedRock

Em vez de seguires o mercado, faz com que ele te siga a ti. - BedRock

Toma o ganho antes que a perda tome conta de ti. - BedRock

Big vacuum ideas in a big head gives a low brain density that float on stupid polluted water. - BedRock

Em vez de seguires o mercado, faz com que ele te siga a ti. - BedRock

Toma o ganho antes que a perda tome conta de ti. - BedRock

Big vacuum ideas in a big head gives a low brain density that float on stupid polluted water. - BedRock

-

- Mensagens: 503

- Registado: 21/11/2014 19:42

Re: Fundos à la carte

Boas,

O que mais gosto na biotecnologia é que quando levo porrada num dia, como ontem, no dia seguinte, como aconteceu hoje, ou no prazo de uma semana, normalmente, supera-se o break even das perdas.

Gostava que o HSBC tivesse um fundo de biotecnologia para ver como ele acelerava, o pior é que o António Simões (Presidente do HSBC Londres) não sabe travar como os melhores, pois o homem é corajoso e não é pessoa de ficar dentro do armário com indefinições, o homem define-se e assume-se, e eu, que não pertenço ao clube dele, admiro estes tipos que se assumem e chegam ao topo profissional.

Abraço.

O que mais gosto na biotecnologia é que quando levo porrada num dia, como ontem, no dia seguinte, como aconteceu hoje, ou no prazo de uma semana, normalmente, supera-se o break even das perdas.

Gostava que o HSBC tivesse um fundo de biotecnologia para ver como ele acelerava, o pior é que o António Simões (Presidente do HSBC Londres) não sabe travar como os melhores, pois o homem é corajoso e não é pessoa de ficar dentro do armário com indefinições, o homem define-se e assume-se, e eu, que não pertenço ao clube dele, admiro estes tipos que se assumem e chegam ao topo profissional.

- Capturar 1.JPG (59.83 KiB) Visualizado 14111 vezes

- Capturar 2.JPG (51.61 KiB) Visualizado 14111 vezes

Abraço.

O projetista do corpo humano feminino esteve muito mal quando concebeu as descargas dos efluentes gasosos e dos resíduos sólidos mesmo encostado ao "parque de diversões", pior ainda, foi ter colocado a descarga dos efluentes líquidos mesmo no interior do "parque de diversões". Conclusão: mesmo um arquitecto sábio e divino pode cometer erros básicos na conceção de um projeto. Ou seja, o projetista devia ter ouvido, préviamente, os destinatários do seu projeto e os utilizadores do "parque de diversões." - BedRock

Em vez de seguires o mercado, faz com que ele te siga a ti. - BedRock

Toma o ganho antes que a perda tome conta de ti. - BedRock

Big vacuum ideas in a big head gives a low brain density that float on stupid polluted water. - BedRock

Em vez de seguires o mercado, faz com que ele te siga a ti. - BedRock

Toma o ganho antes que a perda tome conta de ti. - BedRock

Big vacuum ideas in a big head gives a low brain density that float on stupid polluted water. - BedRock

-

- Mensagens: 503

- Registado: 21/11/2014 19:42

Re: Fundos à la carte

Rick Lusitano (New) Escreveu:zeef Escreveu:O fundo Templeton Glbl Total Return N Acc € hedge nao deveria ter comportamento melhor que o seu irmao Templeton Glbl Total Return N Acc € ? Sendo um fundo com obrigaçoes de varios paises (402 obrigaçoese 1 Açao (gostava de sabe qual é hehe)) nao faz mais sentido ter cobertura cambial, face a possivel desvalorizaçao/valorizaçao de algums ativos em moedas estrangerias?

Obrigado Rick pela resposta.

O facto de 1 fundo não ter hedge cambial para EUR, não quer dizer que não tenha hedge cambial para a sua moeda original, como por exemplo, neste fundo, a moeda é USD, é muito natural que tenha as várias divisas dos activos da sua carteira coberta vs. o USD, não confirmei se têm o Hedge cambial para o USD. Logo a maior valorização da versão sem Hedge cambial, face a versão com Hedge para EUR, significa, que as mais-valias que teve, foram devido ao cambio do EURUSD. As verdadeiras valias, do fundo, são na sua versão com Hedge para EUR, atenção que não existem Hedges cambiais a 100% (assim outros tipos de Hedges), logo podem existir algumas valorizações ou desvalorizações devido ao câmbio EUR

hmmm compreendo parcialmente o que dizes. Entendo que a valorização continuada do USD faz com que um fundo em USD sem Hedge valorize face a outro em Eur com Hedge. Só nao entendo este caso porque ambos os fundos sao em Euros.. Isto do hedge inda me moi o miolooo

Ambos têm as cotaçoes valor em EUR, mas o fundsize é em USD.

Tens alguma documentaçao que me ajude nisto?? Acho que estou a confundir algoooo

ou melhor compramos os fundos em euros, mas com os ativos em dólares? e num é feita a proteçao face a valor/desvalorizaçao do USD e isso tem custos... será isto??

Tou todo trocadinho.. zeef Escreveu:É verdade tenho outra dúvida que me persegue, fiz à uns dias uma subscriçao de um fundo recomendado pelo R2 da china , HSBC GIF Chinese Equity EC -LU0164852419,'1000 dolarzitos, a subscriçao foi feita e registada. Como penso que a data de cotaçao era de 3 dias, nem liguei a isso..e pensei que entretanto entrava na conta. E nao entrou e nao aparece nas operações.. No entanto nao enviei para o email o comprovativo (coisa que agora faço). Perdi uma rica valorização. Mandei mail ao PFA mas também nao responde à uns 5 dias... Já aconteceu a alguém?

zeef Escreveu:É verdade tenho outra dúvida que me persegue, fiz à uns dias uma subscriçao de um fundo recomendado pelo R2 da china , HSBC GIF Chinese Equity EC -LU0164852419,'1000 dolarzitos, a subscriçao foi feita e registada. Como penso que a data de cotaçao era de 3 dias, nem liguei a isso..e pensei que entretanto entrava na conta. E nao entrou e nao aparece nas operações.. No entanto nao enviei para o email o comprovativo (coisa que agora faço). Perdi uma rica valorização. Mandei mail ao PFA mas também nao responde à uns 5 dias... Já aconteceu a alguém?

1º - Esse fundo tem:

Data de Cotação para Subscrições/Resgates = 1 Dia(usa a cotação do dia útil seguinte antes cutoff diário)

Data-Valor da Subscrição/Resgate = 5 Dias (é feito o movimento na conta á ordem, após 5 dias úteis)

Tens razão foram 5 dias, mas já passaram mais e nao me aparece a 1a subscriçao.. nem está nas operaçoes..

2º - Nas operações da tua conta á ordem, tens a possibilidade de enviares os comprovativos das tuas operações para o teu e-mail, mesmo que esqueças na altura da compra ou venda de fundos ou outro activo.

Okis.

3º - Por hábito, quando mando mails, para instituições, espero que acusem a sua recepção, mesmo que não tenham uma reposta para me mandarem, mas pelo menos, que enviem 1 mail, a dizer que receberam ou que vão solicitar informação adicional e logo que possível, que me respondem ás minhas questões. Agora, sendo cliente, o meu grau de exigência, aumenta, mesmo que seja 1 pequeno cliente, sou 1 cliente, e nós como tal, temos de exigir que sejam profissionais e proactivos. Liga para ele, se ainda queres dar o beneficio da dúvida. Se não, pede outro PFA. É inadmissível que estejas há 5 dias sem qualquer tipo de resposta.

4º - Comprastes o fundo numa conta USD com os 1.000 USD, ou comprastes usando EUR de uma conta á ordem em EUR?

Comprei na conta USD e ja verifiquei nas 2 contas o historico de operaçoes..

Já agora é possivel mudar o nome da identificação da conta?zeef Escreveu:Sabem também se é possivel liquidar depositos estruturados da cgd sem mobilizaçao antecipada?

A resposta é fácil, é só leres as condições no IFI/FIN dos teus depósitos, sejam eles, no caso dos IFI, os estruturados ou indexados ou duais ou outro tipo de Depósito/Produto Complexo, ou nas FIN, os depósitos á ordem, a prazo, ou conta-poupança. Nas condições, deverá estar contemplada, essa situação. Cada produto financeiro, tem condições especificas.

Eu li e nao permite. A minha dúvida era se era possivel contornar de algum modo isto, mesmo perdendo os juros..zeef Escreveu:Viram o meu grafico da unience? ja vi que mudaram o layout hoje do site e as cotaçoes nao me parecem nada bem...

Não vi o teu gráfico da Unience, mas até a data, e já uso há pelo menos 2 anos, as cotações bateram sempre certo. O que acontece com as cotações, é que eles actualizam as cotações, durante a madrugada. A própria Morningstar, actualiza no Best, apenas durante o dia útil seguinte. A mesma Morningstar, actualiza mais rapidamente nos vários sites nacionais e no Financial Times. A Bloomberg, consegue na maioria das vezes, ser a mais rápida a actualizar as cotações.

Não esquecer também que existem gestoras de fundos, andam com as cotações atrasadas, geralmente são 1 dia apenas. Mas existem fundos com cotações mensais, que não é caso dos fundos aqui mencionados no tópico. E no caso de ser feriado no mercado aonde os activos da carteira são negociados, o fundo não é actualizado. Assim como, se for feriado no país da gestora, a mesma não actualiza as cotações dos seus fundos.

Pois mas eu falava mesmo das % que me apareciam YTD de alguns fundos em dolares que nao batiam com os da Morningstar.pt. Esta ultima converte tudo para euros, mas será que o unience também o faz?

Abraço,

zeef

-

- Mensagens: 170

- Registado: 9/11/2014 21:16

- Localização: Porto

Re: Fundos à la carte

Daemoon Escreveu:Hoje o Euro chegou a negociar abaixo do 1,15 Dólares, quando aqui comentei que esperava uma paridade entre EURO/DÓLAR até 2017, apesar de ser só eu que acreditava nisso segundo o R2

Tens razão no que dizes e foi com base no teu insight que o meu portfolio tem 99.3% em moeda USD.

Estou a reinar porque a minha carteira já há mais de 1 ano que tinha mais de 70% em moeda USD, no entanto, para já, dou-te os parabéns pelo teu insight e se chegar à paridade até te pago um almoço. O Banco Central da Suíça, como sabes, também ajudou um pouco.

Eu acho que o mercado forex já antecipou em grande parte o QE do BCE e também sou da opinião que os americanos/Fed não vão deixar atingir a paridade EUR/USD, porque isso seria muito mau para as empresas exportadoras dos EUA, para além de ser também uma questão politica, mas Deus te ouça quanto à paridade, pois os meus 99.3% em USD iriam agradecer muito.

Há uma coisa que eu tenho uma quase certeza superior a 99.3% é que tu trabalhas num banco e sabe-se lá se eu não vou meter o meu dinheiro no teu banco, caso me divorcie do Barclays, porque começo a achar que eles não estão a ter pedalada para mim, mas como eu demorei 32 anos a divorciar-me na vida real (casei-me muito novo: foram os ares húmidos da ria de Aveiro) também o divórcio com o Barclays pode não estar para breve.

Tu afinal não deves ser mau rapaz, pois na última volatilidade que houve no tópico, não vieste dar uma bicada, estás a ficar um homenzinho

Tudo de bom para ti e volta sempre, desde que não seja para dar bicadas, pois já me basta falarem que eu sou doutrinário (por definição, um rebelde não é um doutrinário) e que há pessoas que ficam incomodadas com uma certa linguagem sexualizada, mas que culpa tenho eu de respeitar e admirar as senhoras de investment grade que são umas autênticas obras de arte escultural, e quando vistas de perfil ... deixam o melhor arquiteto cheio de inveja porque a ponta do seu lápis nunca desenhou nada assim.

Abraço.

O projetista do corpo humano feminino esteve muito mal quando concebeu as descargas dos efluentes gasosos e dos resíduos sólidos mesmo encostado ao "parque de diversões", pior ainda, foi ter colocado a descarga dos efluentes líquidos mesmo no interior do "parque de diversões". Conclusão: mesmo um arquitecto sábio e divino pode cometer erros básicos na conceção de um projeto. Ou seja, o projetista devia ter ouvido, préviamente, os destinatários do seu projeto e os utilizadores do "parque de diversões." - BedRock

Em vez de seguires o mercado, faz com que ele te siga a ti. - BedRock

Toma o ganho antes que a perda tome conta de ti. - BedRock

Big vacuum ideas in a big head gives a low brain density that float on stupid polluted water. - BedRock

Em vez de seguires o mercado, faz com que ele te siga a ti. - BedRock

Toma o ganho antes que a perda tome conta de ti. - BedRock

Big vacuum ideas in a big head gives a low brain density that float on stupid polluted water. - BedRock

-

- Mensagens: 503

- Registado: 21/11/2014 19:42

Re: Fundos à la carte

A propósito de recente notícia, deixo um tema para investigação (ou, se se quiser, para desapaixonada preocupação): será que a classificação da Morningstar servirá de verdadeira ajuda para o investidor? Como discernir o trigo do joio?

Birmiwal Oasis has long been a mystery. Consider its 11 full calendar years: It was the top performer in its Morningstar Inc. fund category for five years, finished dead last twice, and was in the bottom 3% of its peer group three times. (The one other year, it finished dead center in the pack. Go figure.)

(...)

Birmiwal is a former electrical engineering professor at Southern Illinois University who, according to his bio, “was primarily engaged in managing his personal assets in the equity markets” from 1994 to 2002.

(...)

Ultimately, the fund leaves a legacy that can be summed up in three key points:

1) Topping the charts and drawing media coverage doesn’t make a hot fund good; it’s a reflection of temperature, not talent.

2) Any fund that can top the charts also can hit bottom. You may not expect it, but don’t forget that every 24 hours the world turns over on someone who was sitting on top of it; your fund manager might be next.

3) It’s easier to stay on the bottom than to remain on top. Birmiwal deserves credit for a spectacular six-year stretch, including the big bounce-back from 2008. But once a fund has fallen, getting up is tough; most managers whose fund implodes lose their nerve, their edge and, ultimately, more of their shareholders’ money without ever recapturing their glory days.

http://www.marketwatch.com/story/the-be ... 2015-01-16

Birmiwal Oasis has long been a mystery. Consider its 11 full calendar years: It was the top performer in its Morningstar Inc. fund category for five years, finished dead last twice, and was in the bottom 3% of its peer group three times. (The one other year, it finished dead center in the pack. Go figure.)

(...)

Birmiwal is a former electrical engineering professor at Southern Illinois University who, according to his bio, “was primarily engaged in managing his personal assets in the equity markets” from 1994 to 2002.

(...)

Ultimately, the fund leaves a legacy that can be summed up in three key points:

1) Topping the charts and drawing media coverage doesn’t make a hot fund good; it’s a reflection of temperature, not talent.

2) Any fund that can top the charts also can hit bottom. You may not expect it, but don’t forget that every 24 hours the world turns over on someone who was sitting on top of it; your fund manager might be next.

3) It’s easier to stay on the bottom than to remain on top. Birmiwal deserves credit for a spectacular six-year stretch, including the big bounce-back from 2008. But once a fund has fallen, getting up is tough; most managers whose fund implodes lose their nerve, their edge and, ultimately, more of their shareholders’ money without ever recapturing their glory days.

http://www.marketwatch.com/story/the-be ... 2015-01-16

"Ever tried. Ever failed. No matter. Try again. Fail again. Fail better." - Samuel Becket

Pára de dar crédito fácil ao que lês e ouves, escuta o que o preço está a fazer e olha para o que te rodeia. - O Alquimista

Pára de dar crédito fácil ao que lês e ouves, escuta o que o preço está a fazer e olha para o que te rodeia. - O Alquimista

- Mensagens: 3408

- Registado: 12/3/2014 0:58

Re: Fundos à la carte

Daemoon Escreveu:Rick Lusitano (New) Escreveu:Daemoon Escreveu:se o BCE sinalizar efectivamente um QE no próximo dia 22 então esperem um Euro na paridade muito brevemente.

A palavra mais importante é mesmo o "se".

Não seria a 1ª vez, que os mercados esperassem algo do BCE, e o Super Mario, desiludisse.

A palavra " se" não tem relevância e só a coloquei por descuído, Draghi vai mesmo anunciar no dia 22 o QE, é impossivel deixar os mercados em stand by quase 2 meses, uma vez que a próxima reunião será só em Março.

Que coincide com o mês do Fed, anunciar ou não, o aumento das taxas de juro. E o Mario, já veio há uns dias atrás, em tom de aviso, a dar uma indirecta ao Fed/EUA, que os EUA, também que têm ajudar a combater a deflação, aumentando as taxas de juros.

Eu não tenho certezas de nada.

Fundos à la carte - UCITS (SICAV, OEIC, Unit Trusts, FCP), Investment Trusts & US mutual funds

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

-

- Mensagens: 2795

- Registado: 10/5/2014 0:59

Re: Fundos à la carte

Rick Lusitano (New) Escreveu:Daemoon Escreveu:se o BCE sinalizar efectivamente um QE no próximo dia 22 então esperem um Euro na paridade muito brevemente.

A palavra mais importante é mesmo o "se".

Não seria a 1ª vez, que os mercados esperassem algo do BCE, e o Super Mario, desiludisse.

A palavra " se" não tem relevância e só a coloquei por descuído, Draghi vai mesmo anunciar no dia 22 o QE, é impossivel deixar os mercados em stand by quase 2 meses, uma vez que a próxima reunião será só em Março.

- Mensagens: 245

- Registado: 14/2/2009 14:06

- Localização: 17

Re: Balanço 2014

R2 Escreveu:R2 Escreveu:

Como é que um fundo de obrigações de longo prazo - AXA EUR 10+ LT - pode ter dado essa rentabilidade brutal de 27.5% em 2014, quando aqui não há o factor da valorização cambial, dado que os ativos obrigacionistas são da Zona Euro.

Em 2014, o guru das obrigações da Templeton - Michael Hasenstab - nos fundos globais alocou obrigações com maturidades de curto prazo e assim com pouca sensibilidade à possivel subida da taxa de juros de referência por parte da Fed, tendo assim uma estratégia contrária àquele fundo da AXA, o qual tem uma alocação de obrigações com maturidades de longo prazo e assim com alta sensibilidade à taxa de juros.

Será que o pessoal desatou a comprar essas obrigações do FI AXA, porque baixaram brutalmente as yields pagas pelos países europeus emitentes da dívida, especialmente nos países do Sul, e assim diminuiu o risco de um possível incumprimento por parte dos países mais débeis, logo os investidores metem lá mais dinheiro porque se sentem mais seguros, para além de que com a entrada em deflação na Zona Euro, não há o perigo de a curto prazo o BCE subir a taxa de juros de referência, porque o que interessa ao BCE é fazer subir a taxa de inflação para um nível economicamente adequado da ordem dos 2%, e assim até teoricamente seria conveniente a taxa de juros baixar ainda mais e não subir.

Rick, qual é a tua análise justificativa desses retornos brutais do AXA em 2014?

Vou acrescentar mais este meu comentário para o cenário da subida da taxa de juros da Fed: à medida que as taxas de juro sobem, provocam uma tendência de descida na cotação das obrigações existentes, porque as novas obrigações são emitidas com uma taxa de juro superior e assim as obrigações anteriores veem a sua cotação baixar.

Sendo assim, como é que as obrigações de longo prazo da Zona Euro tiveram valorizações brutais em 2014?

VG, Rick, estou a convidar-vos para virem a jogo fazerem as vossas reflexões sobre a temática.

Abraço

Amigo BedRock

Venho a jogo com a minha maneira de ver as coisas. A resposta é irritantemente simples:

- a FED não sabe quando subir a taxa de juro. Não sabendo ela, não sabe mais ninguém. Tudo o que seja dito a esse respeito é paleio de especulador.

- A FED não precisa de a incrementar por duas razões: não há pressão inflacionista e mantém-se a elevada procura por obrigações soberanas norte-americanas.

- Não havendo concorrência, o que existe torna-se ainda mais valioso (lei da oferta e da procura).

Tudo isto levou ao excelente comportamento deste activo em 2014.

Abraço

"Ever tried. Ever failed. No matter. Try again. Fail again. Fail better." - Samuel Becket

Pára de dar crédito fácil ao que lês e ouves, escuta o que o preço está a fazer e olha para o que te rodeia. - O Alquimista

Pára de dar crédito fácil ao que lês e ouves, escuta o que o preço está a fazer e olha para o que te rodeia. - O Alquimista

- Mensagens: 3408

- Registado: 12/3/2014 0:58

Re: Fundos à la carte

Daemoon Escreveu:se o BCE sinalizar efectivamente um QE no próximo dia 22 então esperem um Euro na paridade muito brevemente.

A palavra mais importante é mesmo o "se".

Não seria a 1ª vez, que os mercados esperassem algo do BCE, e o Super Mario, desiludisse.

Fundos à la carte - UCITS (SICAV, OEIC, Unit Trusts, FCP), Investment Trusts & US mutual funds

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

-

- Mensagens: 2795

- Registado: 10/5/2014 0:59

Re: Fundos à la carte

chico_laranja Escreveu:Rick Lusitano (New) Escreveu:

Não tenham pressa em investir. É fácil premir no botão de compra, o mais difícil é premir o botão de venda. Mais vale perder um ganho do que ganhar uma perda.

Uma verdade indesmentível e essencial de perceber para quem anda nestas andanças dos mundos voláteis.

Por isso os meus trocos saídos do PIMCO ainda repousam no depósito e noutra carteira ainda lá moram pois este ano a coisa ainda vai dando +-

É impressão minha ou está a haver uma sangria das acções para as obrigações e um desalavancar de risco?

- Código: Selecionar todos

Data BND LQD JNK EMB URTH SPY

26-12-2014 0,09% 0,08% -0,31% -0,07% 0,12% 0,32%

29-12-2014 0,17% 0,19% 0,13% -0,49% -0,29% 0,13%

30-12-2014 0,07% 0,08% -0,08% 0,27% -0,59% -0,54%

31-12-2014 0,07% 0,07% -0,44% -0,77% -0,91% -0,99%

01-01-2015 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

02-01-2015 0,34% 0,35% 0,18% -0,36% -0,01% -0,05%

05-01-2015 0,29% 0,41% -0,70% -0,64% -2,34% -1,81%

06-01-2015 0,29% 0,41% -0,47% -0,31% -1,33% -0,94%

07-01-2015 0,06% 0,13% 0,55% 1,26% 1,01% 1,25%

08-01-2015 -0,16% -0,32% 0,68% 0,43% 2,22% 1,77%

09-01-2015 0,17% 0,27% 0,54% -0,06% -0,95% -0,80%

12-01-2015 0,13% 0,19% -0,10% -0,58% -0,18% -0,78%

13-01-2015 0,10% 0,09% -0,10% 0,32% -0,72% -0,28%

14-01-2015 0,23% 0,17% -0,23% 0,76% -0,05% -0,60%

15-01-2015 0,44% 0,52% -0,57% 0,14% -0,69% -0,92%

Pelo que vejo aqui, acções a nível mundial e USD estão a cair e bonds em mercados emergentes e de risco também subindo as de qualidade alta.

Estou a ver bem o cenário? É que nestas coisas de macro não me sinto tão confiante como a analizar números, tabelas e afins

Repara na 1ª data colocada.

Quando começou a crise política na Grécia, trazendo o risco do ressurgimento da crise das dividas soberanas na Zona Euro?

Quando é que vão ser feitas as eleições na Grécia?

Quando o BCE, vai falar?

Quando são comunicados os últimos resultados trimestrais das empresas no mercado/economia mundial de maior dimensão?

Penso que, a responderes a estas questões chegas lá.

Dica: O que fazem, os investidores em cenários de incertezas?

Fundos à la carte - UCITS (SICAV, OEIC, Unit Trusts, FCP), Investment Trusts & US mutual funds

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

-

- Mensagens: 2795

- Registado: 10/5/2014 0:59

Re: Balanço 2014

R2 Escreveu:R2 Escreveu:

Como é que um fundo de obrigações de longo prazo - AXA EUR 10+ LT - pode ter dado essa rentabilidade brutal de 27.5% em 2014, quando aqui não há o factor da valorização cambial, dado que os ativos obrigacionistas são da Zona Euro.

Em 2014, o guru das obrigações da Templeton - Michael Hasenstab - nos fundos globais alocou obrigações com maturidades de curto prazo e assim com pouca sensibilidade à possivel subida da taxa de juros de referência por parte da Fed, tendo assim uma estratégia contrária àquele fundo da AXA, o qual tem uma alocação de obrigações com maturidades de longo prazo e assim com alta sensibilidade à taxa de juros.

Será que o pessoal desatou a comprar essas obrigações do FI AXA, porque baixaram brutalmente as yields pagas pelos países europeus emitentes da dívida, especialmente nos países do Sul, e assim diminuiu o risco de um possível incumprimento por parte dos países mais débeis, logo os investidores metem lá mais dinheiro porque se sentem mais seguros, para além de que com a entrada em deflação na Zona Euro, não há o perigo de a curto prazo o BCE subir a taxa de juros de referência, porque o que interessa ao BCE é fazer subir a taxa de inflação para um nível economicamente adequado da ordem dos 2%, e assim até teoricamente seria conveniente a taxa de juros baixar ainda mais e não subir.

Rick, qual é a tua análise justificativa desses retornos brutais do AXA em 2014?

Vou acrescentar mais este meu comentário para o cenário da subida da taxa de juros da Fed: à medida que as taxas de juro sobem, provocam uma tendência de descida na cotação das obrigações existentes, porque as novas obrigações são emitidas com uma taxa de juro superior e assim as obrigações anteriores veem a sua cotação baixar.

Sendo assim, como é que as obrigações de longo prazo da Zona Euro tiveram valorizações brutais em 2014?

VG, Rick, estou a convidar-vos para virem a jogo fazerem as vossas reflexões sobre a temática.

Abraço

Amigo R2, ainda não te respondi apenas por falta de tempo, porque quero dar uma resposta mais completa a esta questão. Deverá existir mais pessoas com a mesma questão.

Assim de fugida, ainda há uma ou duas semanas atrás, vi um gráfico, com os fundos de obrigações de longo prazo, o Axa nos seus vários sub-fundos (classes), dominavam o top, lá aparecia ainda 1 fundo da Candriam e 2 PIMCO. E também estes fundos, tinham tido um ano de 2014 com grandes rentabilidades. Esse fundo tem ~47% da sua carteira em obrigações governamentais de qualidade de crédito IG, e ~45% em Itália, Espanha, Portugal e Irlanda.

Fonte: FE Trustnet Offshore - AXA World Funds Euro 10+LT

http://www.trustnetoffshore.com/Factsheets/Factsheet.aspx?fundCode=TLF70&univ=DC

Fundos à la carte - UCITS (SICAV, OEIC, Unit Trusts, FCP), Investment Trusts & US mutual funds

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

-

- Mensagens: 2795

- Registado: 10/5/2014 0:59

Re: Fundos à la carte

zeef Escreveu:O fundo Templeton Glbl Total Return N Acc € hedge nao deveria ter comportamento melhor que o seu irmao Templeton Glbl Total Return N Acc € ? Sendo um fundo com obrigaçoes de varios paises (402 obrigaçoese 1 Açao (gostava de sabe qual é hehe)) nao faz mais sentido ter cobertura cambial, face a possivel desvalorizaçao/valorizaçao de algums ativos em moedas estrangerias?

O facto de 1 fundo não ter hedge cambial para EUR, não quer dizer que não tenha hedge cambial para a sua moeda original, como por exemplo, neste fundo, a moeda é USD, é muito natural que tenha as várias divisas dos activos da sua carteira coberta vs. o USD, não confirmei se têm o Hedge cambial para o USD. Logo a maior valorização da versão sem Hedge cambial, face a versão com Hedge para EUR, significa, que as mais-valias que teve, foram devido ao cambio do EURUSD. As verdadeiras valias, do fundo, são na sua versão com Hedge para EUR, atenção que não existem Hedges cambiais a 100% (assim outros tipos de Hedges), logo podem existir algumas valorizações ou desvalorizações devido ao câmbio EURUSD.

zeef Escreveu:É verdade tenho outra dúvida que me persegue, fiz à uns dias uma subscriçao de um fundo recomendado pelo R2 da china , HSBC GIF Chinese Equity EC -LU0164852419,'1000 dolarzitos, a subscriçao foi feita e registada. Como penso que a data de cotaçao era de 3 dias, nem liguei a isso..e pensei que entretanto entrava na conta. E nao entrou e nao aparece nas operações.. No entanto nao enviei para o email o comprovativo (coisa que agora faço). Perdi uma rica valorização. Mandei mail ao PFA mas também nao responde à uns 5 dias... Já aconteceu a alguém?

1º - Esse fundo tem:

Data de Cotação para Subscrições/Resgates = 1 Dia(usa a cotação do dia útil seguinte antes cutoff diário)

Data-Valor da Subscrição/Resgate = 5 Dias (é feito o movimento na conta á ordem, após 5 dias úteis)

2º - Nas operações da tua conta á ordem, tens a possibilidade de enviares os comprovativos das tuas operações para o teu e-mail, mesmo que esqueças na altura da compra ou venda de fundos ou outro activo.

3º - Por hábito, quando mando mails, para instituições, espero que acusem a sua recepção, mesmo que não tenham uma reposta para me mandarem, mas pelo menos, que enviem 1 mail, a dizer que receberam ou que vão solicitar informação adicional e logo que possível, que me respondem ás minhas questões. Agora, sendo cliente, o meu grau de exigência, aumenta, mesmo que seja 1 pequeno cliente, sou 1 cliente, e nós como tal, temos de exigir que sejam profissionais e proactivos. Liga para ele, se ainda queres dar o beneficio da dúvida. Se não, pede outro PFA. É inadmissível que estejas há 5 dias sem qualquer tipo de resposta.

4º - Comprastes o fundo numa conta USD com os 1.000 USD, ou comprastes usando EUR de uma conta á ordem em EUR?

zeef Escreveu:Sabem também se é possivel liquidar depositos estruturados da cgd sem mobilizaçao antecipada?

A resposta é fácil, é só leres as condições no IFI/FIN dos teus depósitos, sejam eles, no caso dos IFI, os estruturados ou indexados ou duais ou outro tipo de Depósito/Produto Complexo, ou nas FIN, os depósitos á ordem, a prazo, ou conta-poupança. Nas condições, deverá estar contemplada, essa situação. Cada produto financeiro, tem condições especificas.

zeef Escreveu:Viram o meu grafico da unience? ja vi que mudaram o layout hoje do site e as cotaçoes nao me parecem nada bem...

Não vi o teu gráfico da Unience, mas até a data, e já uso há pelo menos 2 anos, as cotações bateram sempre certo. O que acontece com as cotações, é que eles actualizam as cotações, durante a madrugada. A própria Morningstar, actualiza no Best, apenas durante o dia útil seguinte. A mesma Morningstar, actualiza mais rapidamente nos vários sites nacionais e no Financial Times. A Bloomberg, consegue na maioria das vezes, ser a mais rápida a actualizar as cotações.

Não esquecer também que existem gestoras de fundos, andam com as cotações atrasadas, geralmente são 1 dia apenas. Mas existem fundos com cotações mensais, que não é caso dos fundos aqui mencionados no tópico. E no caso de ser feriado no mercado aonde os activos da carteira são negociados, o fundo não é actualizado. Assim como, se for feriado no país da gestora, a mesma não actualiza as cotações dos seus fundos.

Fundos à la carte - UCITS (SICAV, OEIC, Unit Trusts, FCP), Investment Trusts & US mutual funds

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

-

- Mensagens: 2795

- Registado: 10/5/2014 0:59

Re: Balanço 2014

R2 Escreveu:

Como é que um fundo de obrigações de longo prazo - AXA EUR 10+ LT - pode ter dado essa rentabilidade brutal de 27.5% em 2014, quando aqui não há o factor da valorização cambial, dado que os ativos obrigacionistas são da Zona Euro.

Em 2014, o guru das obrigações da Templeton - Michael Hasenstab - nos fundos globais alocou obrigações com maturidades de curto prazo e assim com pouca sensibilidade à possivel subida da taxa de juros de referência por parte da Fed, tendo assim uma estratégia contrária àquele fundo da AXA, o qual tem uma alocação de obrigações com maturidades de longo prazo e assim com alta sensibilidade à taxa de juros.

Será que o pessoal desatou a comprar essas obrigações do FI AXA, porque baixaram brutalmente as yields pagas pelos países europeus emitentes da dívida, especialmente nos países do Sul, e assim diminuiu o risco de um possível incumprimento por parte dos países mais débeis, logo os investidores metem lá mais dinheiro porque se sentem mais seguros, para além de que com a entrada em deflação na Zona Euro, não há o perigo de a curto prazo o BCE subir a taxa de juros de referência, porque o que interessa ao BCE é fazer subir a taxa de inflação para um nível economicamente adequado da ordem dos 2%, e assim até teoricamente seria conveniente a taxa de juros baixar ainda mais e não subir.

Rick, qual é a tua análise justificativa desses retornos brutais do AXA em 2014?

Vou acrescentar mais este meu comentário para o cenário da subida da taxa de juros da Fed: à medida que as taxas de juro sobem, provocam uma tendência de descida na cotação das obrigações existentes, porque as novas obrigações são emitidas com uma taxa de juro superior e assim as obrigações anteriores veem a sua cotação baixar.

Sendo assim, como é que as obrigações de longo prazo da Zona Euro tiveram valorizações brutais em 2014?

VG, Rick, estou a convidar-vos para virem a jogo fazerem as vossas reflexões sobre a temática.

Abraço

O projetista do corpo humano feminino esteve muito mal quando concebeu as descargas dos efluentes gasosos e dos resíduos sólidos mesmo encostado ao "parque de diversões", pior ainda, foi ter colocado a descarga dos efluentes líquidos mesmo no interior do "parque de diversões". Conclusão: mesmo um arquitecto sábio e divino pode cometer erros básicos na conceção de um projeto. Ou seja, o projetista devia ter ouvido, préviamente, os destinatários do seu projeto e os utilizadores do "parque de diversões." - BedRock

Em vez de seguires o mercado, faz com que ele te siga a ti. - BedRock

Toma o ganho antes que a perda tome conta de ti. - BedRock

Big vacuum ideas in a big head gives a low brain density that float on stupid polluted water. - BedRock

Em vez de seguires o mercado, faz com que ele te siga a ti. - BedRock

Toma o ganho antes que a perda tome conta de ti. - BedRock

Big vacuum ideas in a big head gives a low brain density that float on stupid polluted water. - BedRock

-

- Mensagens: 503

- Registado: 21/11/2014 19:42

Re: Fundos à la carte

Hoje o Euro chegou a negociar abaixo do 1,15 Dólares, quando aqui comentei que esperava uma paridade entre EURO/DÓLAR até 2017, apesar de ser só eu que acreditava nisso segundo o R2 , não esperava de facto que estivesse neste momento nos 1,15, é minha convicção que esta paridade será muito mais rápida, se o BCE sinalizar efectivamente um QE no próximo dia 22 então esperem um Euro na paridade muito brevemente.

- Mensagens: 245

- Registado: 14/2/2009 14:06

- Localização: 17

Re: Fundos à la carte

Rick Lusitano (New) Escreveu:

Não tenham pressa em investir. É fácil premir no botão de compra, o mais difícil é premir o botão de venda. Mais vale perder um ganho do que ganhar uma perda.

Uma verdade indesmentível e essencial de perceber para quem anda nestas andanças dos mundos voláteis.

Por isso os meus trocos saídos do PIMCO ainda repousam no depósito e noutra carteira ainda lá moram pois este ano a coisa ainda vai dando +-

É impressão minha ou está a haver uma sangria das acções para as obrigações e um desalavancar de risco?

- Código: Selecionar todos

Data BND LQD JNK EMB URTH SPY

26-12-2014 0,09% 0,08% -0,31% -0,07% 0,12% 0,32%

29-12-2014 0,17% 0,19% 0,13% -0,49% -0,29% 0,13%

30-12-2014 0,07% 0,08% -0,08% 0,27% -0,59% -0,54%

31-12-2014 0,07% 0,07% -0,44% -0,77% -0,91% -0,99%

01-01-2015 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

02-01-2015 0,34% 0,35% 0,18% -0,36% -0,01% -0,05%

05-01-2015 0,29% 0,41% -0,70% -0,64% -2,34% -1,81%

06-01-2015 0,29% 0,41% -0,47% -0,31% -1,33% -0,94%

07-01-2015 0,06% 0,13% 0,55% 1,26% 1,01% 1,25%

08-01-2015 -0,16% -0,32% 0,68% 0,43% 2,22% 1,77%

09-01-2015 0,17% 0,27% 0,54% -0,06% -0,95% -0,80%

12-01-2015 0,13% 0,19% -0,10% -0,58% -0,18% -0,78%

13-01-2015 0,10% 0,09% -0,10% 0,32% -0,72% -0,28%

14-01-2015 0,23% 0,17% -0,23% 0,76% -0,05% -0,60%

15-01-2015 0,44% 0,52% -0,57% 0,14% -0,69% -0,92%

Pelo que vejo aqui, acções a nível mundial e USD estão a cair e bonds em mercados emergentes e de risco também subindo as de qualidade alta.

Estou a ver bem o cenário? É que nestas coisas de macro não me sinto tão confiante como a analizar números, tabelas e afins

Ao fim de semana o tempo é para o mercado dos afectos para com a cara metade e com os filhos .

Uma vez que o meu tempo disponível para o acompanhar o fórum é mínimo, se precisarem de algo da minha parte mandem PM que tento passar por cá.

Um abraço e bons investimentos.

Uma vez que o meu tempo disponível para o acompanhar o fórum é mínimo, se precisarem de algo da minha parte mandem PM que tento passar por cá.

Um abraço e bons investimentos.

- Mensagens: 1353

- Registado: 29/11/2007 2:37

- Localização: Avanca

Re: Fundos à la carte

Boas! Peço a vossa opinião quanto a subscrever novos fundos?

E.S. Rendimento Plus FIA 31/10/2013 (1829,53) + 07/01/2014 (1180) = +9,02

E.S. Obrigações Europa 25/06/2014 = -2,78

Jupiter JGF Dynamic Bd L EUR Acc 26/06/2014 = -2,21

AXA WF Glbl High Yield Bonds E(H)-C EUR 26/06/2014 = -3,42

PIMCO GIS Diversified Inc E EUR Hdg Acc 25/06/2014 = -2,76

Nordea-1 STABLE RETURN E EUR 25/06/2014 =+6,89

M&G Optimal Income Fund Euro Class A-H Gross Shares Acc 10/07/2014 = +1,36

Invesco Pan Eurp Structured Eq E 26/06/2014 = -4,33

Franklin European Growth N Acc 15/01/2014 = -5

MFS Meridian Funds European Smaller Companies Fund A1 EUR Acc 27/06/2014 = +8,95

Pioneer Fds US Fundamental Gr C EUR ND 07/01/2014 = +29,35

Threadneedle Amer Sm Cos (US)Ret Net Acc 09/07/2014 = +14,36

M&G Global Dividend EUR A 10/07/2014 = +1,87

Invesco Glbl Smlr Coms Eq E EUR Acc 02/07/2014 = +2,94

Eurizon EasyFund Eq Cnsmr Staples LTE R 27/06/2014 = +15,81

Eurizon EasyFund Eq Pharma LTE R 27/06/2014 = +24,06

Santander Ações Portugal 10/07/2014 = -17,58

Ubs Infrasctuture 04/09/2014 = +3,93

Com estes fundos, que dizem de acrescentar estes:

Obrigações Flexivel EUR - Nordea-1 European Cross Credit E EUR (LU0733674179)

Obrigações Globais - Legg Mason BW (IE00B23Z8x43)

Obrigações Europeias - Axa Euro 10+LT (LU0251661590)

E.S. Rendimento Plus FIA 31/10/2013 (1829,53) + 07/01/2014 (1180) = +9,02

E.S. Obrigações Europa 25/06/2014 = -2,78

Jupiter JGF Dynamic Bd L EUR Acc 26/06/2014 = -2,21

AXA WF Glbl High Yield Bonds E(H)-C EUR 26/06/2014 = -3,42

PIMCO GIS Diversified Inc E EUR Hdg Acc 25/06/2014 = -2,76

Nordea-1 STABLE RETURN E EUR 25/06/2014 =+6,89

M&G Optimal Income Fund Euro Class A-H Gross Shares Acc 10/07/2014 = +1,36

Invesco Pan Eurp Structured Eq E 26/06/2014 = -4,33

Franklin European Growth N Acc 15/01/2014 = -5

MFS Meridian Funds European Smaller Companies Fund A1 EUR Acc 27/06/2014 = +8,95

Pioneer Fds US Fundamental Gr C EUR ND 07/01/2014 = +29,35

Threadneedle Amer Sm Cos (US)Ret Net Acc 09/07/2014 = +14,36

M&G Global Dividend EUR A 10/07/2014 = +1,87

Invesco Glbl Smlr Coms Eq E EUR Acc 02/07/2014 = +2,94

Eurizon EasyFund Eq Cnsmr Staples LTE R 27/06/2014 = +15,81

Eurizon EasyFund Eq Pharma LTE R 27/06/2014 = +24,06

Santander Ações Portugal 10/07/2014 = -17,58

Ubs Infrasctuture 04/09/2014 = +3,93

Com estes fundos, que dizem de acrescentar estes:

Obrigações Flexivel EUR - Nordea-1 European Cross Credit E EUR (LU0733674179)

Obrigações Globais - Legg Mason BW (IE00B23Z8x43)

Obrigações Europeias - Axa Euro 10+LT (LU0251661590)

-

- Mensagens: 89

- Registado: 3/1/2014 22:00

Re: Fundos à la carte

zeef Escreveu:

O fundo Templeton Glbl Total Return N Acc € hedge nao deveria ter comportamento melhor que o seu irmao Templeton Glbl Total Return N Acc € ? Sendo um fundo com obrigaçoes de varios paises (402 obrigaçoese 1 Açao (gostava de sabe qual é hehe)) nao faz mais sentido ter cobertura cambial, face a possivel desvalorizaçao/valorizaçao de algums ativos em moedas estrangerias?

zeef,

Não tem muito que saber. Um tem cobertura cambial, outro não. Um aproveitou a valorização do dollar face ao euro, outro dado o hedge foi penalizado.

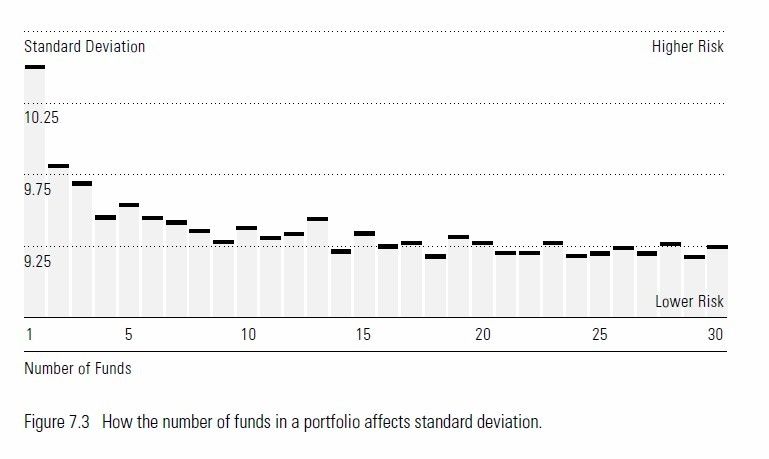

Rick Lusitano (New) Escreveu:Possivelmente a minha carteira de MLP de quase 100 fundos, bate muitas carteiras concentradas e lazy portfolios, tanto em maiores retornos como em menor volatilidade.

O que é que se consegue com 100 fundos que não se consegue com 10, ou vá, na loucura, 20?

Ha tempos um estudo da mornigstar mostrava que a partir de 7 ou 8 fundos, era praticamente irrelevante em termos de diversificação. O R2 sabe do que estou a falar, pois foi ele que publicou isso.

A imagem até era esta:

Ja agora tambem gostava de uma analise ao fundo da AXA.

Abrc

- Mensagens: 285

- Registado: 1/7/2014 14:53

Re: Fundos à la carte

Rick Lusitano (New) Escreveu:Cláudia2011, zeef, GC14, DMP, Chico, e mais pessoas que posso estar a me esquecer. Eu sei que vocês pediram sugestões, para as vossas carteiras, a minha disponibilidade tem sido diminuta, e aproveito para alguns posts mais simples. Como queria fazer o habitual balanço do ano, de 2014, dei prioridade a ele. Porque penso que, ele dá imensa informação á comunidade, inclusive para aquelas pessoas que queiram reformular ou criar carteiras. Podem ver quais as categorias que mais retorno deram em 2014, ou perderam, e quais os melhores fundos de 2014 dentro de cada categoria, quais as classes de activos com melhores desempenho.

Não tenham pressa em investir. É fácil premir no botão de compra, o mais difícil é premir o botão de venda. Mais vale perder um ganho do que ganhar uma perda.

E como vocês têm visto, actualmente, os mercados andam agitados. Meditem nas vossas escolhas, não ajam precipitadamente e de forma emocional. As emoções são anti-mais-valias. Pode-se sair de um investimento, contente ou completamente ...... Mas na compra, não existe dor, quanto muito poderá existir excitação ou ansiedade ou expectativas.

Obrigado pelas dicas Rick.

Parece uma estratégia que dá algum trabalho, mas deve compensar. O exel já me deu um jeitaço hoje para mais 2 compras.

Eu como ainda sou iniciado, tenho apenas LMP e de timming, muito concentrado nas Biotech.

Olhando para o exel e vendo alguns fundos, fiquei com alguma dúvidas:

O fundo Templeton Glbl Total Return N Acc € hedge nao deveria ter comportamento melhor que o seu irmao Templeton Glbl Total Return N Acc € ? Sendo um fundo com obrigaçoes de varios paises (402 obrigaçoese 1 Açao (gostava de sabe qual é hehe)) nao faz mais sentido ter cobertura cambial, face a possivel desvalorizaçao/valorizaçao de algums ativos em moedas estrangerias?

É verdade tenho outra dúvida que me persegue, fiz à uns dias uma subscriçao de um fundo recomendado pelo R2 da china , HSBC GIF Chinese Equity EC -LU0164852419,'1000 dolarzitos, a subscriçao foi feita e registada. Como penso que a data de cotaçao era de 3 dias, nem liguei a isso..e pensei que entretanto entrava na conta. E nao entrou e nao aparece nas operações.. No entanto nao enviei para o email o comprovativo (coisa que agora faço). Perdi uma rica valorização. Mandei mail ao PFA mas também nao responde à uns 5 dias... Já aconteceu a alguém?

Sabem também se é possivel liquidar depositos estruturados da cgd sem mobilizaçao antecipada?

Viram o meu grafico da unience? ja vi que mudaram o layout hoje do site e as cotaçoes nao me parecem nada bem...

Obrigado,

Abraço

zeef,

-

- Mensagens: 170

- Registado: 9/11/2014 21:16

- Localização: Porto

Re: Balanço 2014

Rick Lusitano (New) Escreveu:R2 Escreveu:zeef Escreveu: Balanço 2014

Muito Boa comparação Rick,

Tem aí muito trabalho e informação.

És uma joia de um moçooo.

Tens estes fundos todos em carteira?ou vais alocando consoante o mercado? Posso saber a tua estratégia?

Abraço,

zeef

Zeef,

O amigo RicK para além de ter as ovelhas e os carneiros principais da listagem de FI, ele também adquire os micróbios do rebanho, porque acha que esses micróbios vão desenvolver as defesas do seu sistema imunitário e então estará mais preparado para enfrentar a grande doença de um possivel bear market.

O Rick para a sua estratégia de investimento, comprou um canhão especial que o carrega com algumas dezenas de quilos de grãos de chumbo, em vez de lá colocar as bolas gandes de chumbo a projetar, e aí quando ele dispara o canhão com esses milhares grãos de chumbo, ele vai ter que matar muita caça, porque utilizou a técnica da dispersão do tiro, em vez da concentração, só que essa técnica de tiro do Rick tem um problema: não mata caça grossa como elefantes, bufalos, leões, ... (grande quantidade de retornos por FI), porque a % de chumbo/peso de alocação que ele dispara/tem nessa alocação da grande caça, nunca, matemáticamente, lhe pode trazer grandes retornos em termos absolutos, não obstante, em termos relativos, esses retornos poderem ter uma elevada percentagem de ganhos.

Os maiores retornos possiveis, em termos absolutos, só são possiveis através da técnica da concentração, em vez da diversificação, mas no pressuposto de que o caçador de ativos (stock picking) consegue descobrir os alvos certos da tal caça grossa, que lhe vai trazer mais retornos, e aí em vez de disparar com grãos de chumbo (dispersão do tiro), dispara com bala grande (elevada % alocada) própria para matar a caça grossa que lhe traz mais retornos.

É claro que esta estratégia de investimento pode se muito mais arriscada que a do Rick, no caso do stock picking ter sido inadequada. A classe de um investidor está fundamentalmente na sua competência de escolha/stock picking e depois concentrar e alavancar nessas boas escolhas todo o dinheiro possivel que não lhe possa vir a fazer falta para os seus gastos correntes e possiveis despesas imprevistas.

Abraço.

R2, vamos comparar falos?

A sensibilidade emocional de cada um, é única e dificilmente replicada em terceiros. E esta sensibilidade individual, também se reflete nos investimentos e nos mercados.

Possivelmente a minha carteira de MLP de quase 100 fundos, bate muitas carteiras concentradas e lazy portfolios, tanto em maiores retornos como em menor volatilidade.

Por falares em alavancagem, ando tentado, nessa coisa. Talvez 1:1 ou 1:2, que poderão ter taxas de juros interessantes, abaixo dos 3% anuais. E aí, se calhar, concentrava a carteira. Punha tudo no vermelho, ou seja, num só fundo, o AXA Euro 10+LT. Com um retorno de cerca de 27,5%, em 2014, penso que me sobrava uns troquitos, depois de pagar a alavancagem. Ora, fazendo as contas á merceeiro, 27,5% - 28% (IRS) = 19,8% - 3% = 16,8% de mais valias líquidas. Em 100k, daria uns modestos 16,8k líquidos, de mais-valias.

Rick,

Eu só quis introduzir um pouco de humor na análise, porque eu só de olhar para o tamanho dessas tabelas fico com os olhos a

Como é que um fundo de obrigações de longo prazo - AXA EUR 10+ LT - pode ter dado essa rentabilidade brutal de 27.5% em 2014, quando aqui não há o factor da valorização cambial, dado que os ativos obrigacionistas são da Zona Euro.

Em 2014, o guru das obrigações da Templeton - Michael Hasenstab - nos fundos globais alocou obrigações com maturidades de curto prazo e assim com pouca sensibilidade à possivel subida da taxa de juros de referência por parte da Fed, tendo assim uma estratégia contrária àquele fundo da AXA, o qual tem uma alocação de obrigações com maturidades de longo prazo e assim com alta sensibilidade à taxa de juros.

Será que o pessoal desatou a comprar essas obrigações do FI AXA, porque baixaram brutalmente as yields pagas pelos países europeus emitentes da dívida, especialmente nos países do Sul, e assim diminuiu o risco de um possível incumprimento por parte dos países mais débeis, logo os investidores metem lá mais dinheiro porque se sentem mais seguros, para além de que com a entrada em deflação na Zona Euro, não há o perigo de a curto prazo o BCE subir a taxa de juros de referência, porque o que interessa ao BCE é fazer subir a taxa de inflação para um nível economicamente adequado da ordem dos 2%, e assim até teoricamente seria conveniente a taxa de juros baixar ainda mais e não subir.

Rick, qual é a tua análise justificativa desses retornos brutais do AXA em 2014?

Abraço.

O projetista do corpo humano feminino esteve muito mal quando concebeu as descargas dos efluentes gasosos e dos resíduos sólidos mesmo encostado ao "parque de diversões", pior ainda, foi ter colocado a descarga dos efluentes líquidos mesmo no interior do "parque de diversões". Conclusão: mesmo um arquitecto sábio e divino pode cometer erros básicos na conceção de um projeto. Ou seja, o projetista devia ter ouvido, préviamente, os destinatários do seu projeto e os utilizadores do "parque de diversões." - BedRock

Em vez de seguires o mercado, faz com que ele te siga a ti. - BedRock

Toma o ganho antes que a perda tome conta de ti. - BedRock

Big vacuum ideas in a big head gives a low brain density that float on stupid polluted water. - BedRock

Em vez de seguires o mercado, faz com que ele te siga a ti. - BedRock

Toma o ganho antes que a perda tome conta de ti. - BedRock

Big vacuum ideas in a big head gives a low brain density that float on stupid polluted water. - BedRock

-

- Mensagens: 503

- Registado: 21/11/2014 19:42

Re: Balanço 2014

R2 Escreveu:zeef Escreveu:Rick Lusitano (New) Escreveu:Balanço 2014

Muito Boa comparação Rick,

Tem aí muito trabalho e informação.

És uma joia de um moçooo.

Tens estes fundos todos em carteira?

Abraço,

zeef

Zeef,

O amigo RicK para além de ter as ovelhas e os carneiros principais da listagem de FI, ele também adquire os micróbios do rebanho, porque acha que esses micróbios vão desenvolver as defesas do seu sistema imunitário e então estará mais preparado para enfrentar a grande doença de um possivel bear market.

O Rick para a sua estratégia de investimento, comprou um canhão especial que o carrega com algumas dezenas de quilos de grãos de chumbo, em vez de lá colocar as bolas gandes de chumbo a projetar, e aí quando ele dispara o canhão com esses milhares grãos de chumbo, ele vai ter que matar muita caça, porque utilizou a técnica da dispersão do tiro, em vez da concentração, só que essa técnica de tiro do Rick tem um problema: não mata caça grossa como elefantes, bufalos, leões, ... (grande quantidade de retornos por FI), porque a % de chumbo/peso de alocação que ele dispara/tem nessa alocação da grande caça, nunca, matemáticamente, lhe pode trazer grandes retornos em termos absolutos, não obstante, em termos relativos, esses retornos poderem ter uma elevada percentagem de ganhos.

Os maiores retornos possiveis, em termos absolutos, só são possiveis através da técnica da concentração, em vez da diversificação, mas no pressuposto de que o caçador de ativos (stock picking) consegue descobrir os alvos certos da tal caça grossa, que lhe vai trazer mais retornos, e aí em vez de disparar com grãos de chumbo (dispersão do tiro), dispara com bala grande (elevada % alocada) própria para matar a caça grossa que lhe traz mais retornos.

É claro que esta estratégia de investimento pode se muito mais arriscada que a do Rick, no caso do stock picking ter sido inadequada. A classe de um investidor está fundamentalmente na sua competência de escolha/stock picking e depois concentrar e alavancar nessas boas escolhas todo o dinheiro possivel que não lhe possa vir a fazer falta para os seus gastos correntes e possiveis despesas imprevistas.

Abraço.

R2, vamos comparar falos?

A sensibilidade emocional de cada um, é única e dificilmente replicada em terceiros. E esta sensibilidade individual, também se reflete nos investimentos e nos mercados.

Possivelmente a minha carteira de MLP de quase 100 fundos, bate muitas carteiras concentradas e lazy portfolios, tanto em maiores retornos como em menor volatilidade.

Por falares em alavancagem, ando tentado, nessa coisa. Talvez 1:1 ou 1:2, que poderão ter taxas de juros interessantes, abaixo dos 3% anuais. E aí, se calhar, concentrava a carteira. Punha tudo no vermelho, ou seja, num só fundo, o AXA Euro 10+LT. Com um retorno de cerca de 27,5%, em 2014, penso que me sobrava uns troquitos, depois de pagar a alavancagem. Ora, fazendo as contas á merceeiro, 27,5% - 28% (IRS) = 19,8% - 3% = 16,8% de mais valias líquidas. Em 100k, daria uns modestos 16,8k líquidos, de mais-valias.

Fundos à la carte - UCITS (SICAV, OEIC, Unit Trusts, FCP), Investment Trusts & US mutual funds

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

-

- Mensagens: 2795

- Registado: 10/5/2014 0:59

Re: Fundos à la carte

Cláudia2011, zeef, GC14, DMP, Chico, e mais pessoas que posso estar a me esquecer. Eu sei que vocês pediram sugestões, para as vossas carteiras, a minha disponibilidade tem sido diminuta, e aproveito para alguns posts mais simples. Como queria fazer o habitual balanço do ano, de 2014, dei prioridade a ele. Porque penso que, ele dá imensa informação á comunidade, inclusive para aquelas pessoas que queiram reformular ou criar carteiras. Podem ver quais as categorias que mais retorno deram em 2014, ou perderam, e quais os melhores fundos de 2014 dentro de cada categoria, quais as classes de activos com melhores desempenho.

Não tenham pressa em investir. É fácil premir no botão de compra, o mais difícil é premir o botão de venda. Mais vale perder um ganho do que ganhar uma perda.

E como vocês têm visto, actualmente, os mercados andam agitados. Meditem nas vossas escolhas, não ajam precipitadamente e de forma emocional. As emoções são anti-mais-valias. Pode-se sair de um investimento, contente ou completamente ...... Mas na compra, não existe dor, quanto muito poderá existir excitação ou ansiedade ou expectativas.

Não tenham pressa em investir. É fácil premir no botão de compra, o mais difícil é premir o botão de venda. Mais vale perder um ganho do que ganhar uma perda.

E como vocês têm visto, actualmente, os mercados andam agitados. Meditem nas vossas escolhas, não ajam precipitadamente e de forma emocional. As emoções são anti-mais-valias. Pode-se sair de um investimento, contente ou completamente ...... Mas na compra, não existe dor, quanto muito poderá existir excitação ou ansiedade ou expectativas.

Fundos à la carte - UCITS (SICAV, OEIC, Unit Trusts, FCP), Investment Trusts & US mutual funds

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

-

- Mensagens: 2795

- Registado: 10/5/2014 0:59

Re: Balanço 2014

zeef Escreveu:Rick Lusitano (New) Escreveu:Balanço 2014

Muito Boa comparação Rick,

Tem aí muito trabalho e informação.

És uma joia de um moçooo.

Tens estes fundos todos em carteira?

Abraço,

zeef

Gracias, chama-se a isto data mining, ou seja recolha de dados (informação).

Os fundos em USD, já raspei todos da panela, juntamente com os USD resultantes do investimento, no DO. Podia ficar mais tempo, no USD, mas mais vale 1 pássaro na mão do que 2 a voar.

Tenho quase todos os fundos em EUR. Conforme vou tendo recursos financeiros, vou comprando, o(s) fundos que estiver(em) com melhores possibilidades de valorização. Já tenho uma lista de compras, aproveito para ir comprando aqueles que me dão possibilidade de ganhos mais significativos a curto prazo, para surfar a tendência de subida. E estes fundos são apenas para a minha carteira de Médio-Longo Prazo (MLP). Actualmente a minha lista contém 98 fundos EUR, para a minha MLP. Já só falta 12 cromos para completar esta colecção.

Eu uso várias estratégias de investimento. Sendo que uma delas, é dividir uma categoria, por vários fundos de diferentes gestoras (evitando sobreposições de activos e políticas de investimento dos fundos). Assim se 1 dos fundos, se portar mal, o outro poderá estar melhor. Se ambos caírem, a possibilidade de ser de má gestão, mudança de gestor, mau timing do gestor, saídas grandes de investidores do fundo, diminui. Dando 1 exemplo, quem comprou apenas 1 determinado fundo de Acções Europa, o Franklin European Growth, em 2014, levou com o marcador vermelho, enquanto que outros fundos de Acções Europa, tiveram retornos positivos. Como se pode verificar no Top 150 de 2014. Ao dispersar o investimento, estás a usar a velha máxima de não meter todos os ovos no mesmo cesto. Diluis o risco e por consequência os retornos. O equilíbrio entre o risco e o retorno, é algo complicado de se gerir, e é algo que é pessoal e intransmissível. Cada 1 de nós, é que sabe aonde lhe dói mais, se a falta de grandes retornos, ou os maiores riscos.

Fundos à la carte - UCITS (SICAV, OEIC, Unit Trusts, FCP), Investment Trusts & US mutual funds

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

Fundos de Investimento, Mercados Financeiros, Gestão de Carteiras, Alternative Finance, FinTech

-

- Mensagens: 2795

- Registado: 10/5/2014 0:59

Re: Fundos à la carte

Parece-me que o Euro está com tendência descendente em relação ao Iene. Qual seria o melhor fundo para aproveitar essa tendência?

Ou o melhor mesmo é um fundo em francos suíços? MIRABAUD EQ. SWISS SMALL AND MID A CHF

Ou o melhor mesmo é um fundo em francos suíços? MIRABAUD EQ. SWISS SMALL AND MID A CHF

- Mensagens: 971

- Registado: 26/7/2014 12:37

- Localização: Braga

Re: Fundos à la carte

Krupper Escreveu:R2 Escreveu:R2 Escreveu:a) 100 USD (subscrição) -> 150 USD (resgate) => 50 USD de mais-valias = 41.67 EUR (EUR/USD = 1.20) * 0.28 = 11.67 EUR;

b) 100 USD/1.25 = 80 EUR (subscrição) -> 150 USD/1.20 = 125 EUR (resgate) => 45 EUR de mais-valias * 0.28 = 12.60 EUR.

Agora, comparando o processo a) com o b), neste último paga-se mais 7.97% (12.60/11.67) de euros à Autoridade Tributária, logo o processo de investimento através de uma conta em USD - alínea a) - é também mais vantajoso fiscalmente, no caso de um cenário de valorização continuada do USD face ao EUR.

Um abraço.

Mas (41.67-11.67) < (45-12.6). Ou seja em termos líquidos recebes mais dinheiro na opção b) do que na opção a). Como tal, porque dizes que a opção a) é melhor?

Ainda bem que viste isso, pois eu tenho um erro nos 125€ do resgate da alínea b) e a partir daí os valores de cálculo vêm errados por simpatia.

O raciocínio que eu fiz e quiz apresentar foi o de considerar a mesma valorização de 50% nos FI dos processos a) e b), para serem comparáveis, só que pus o valor de resgate de 125€ quando deveria ter posto 120€ na alínea b) (foi a inércia de ter aplicado antes o rácio EUR/USD para obter o valor de subscrição em EUR a partir do valor em USD).

Assim, o raciocínio que quiz fazer e agora apresento em conformidade é este:

a) 100 USD (subscrição) -> 150 USD (resgate) => 50 USD de mais-valias = 41.67 € (EUR/USD = 1.20) * 0.28 = 11.67 €;

b) 100 USD/1.25 = 80 EUR (subscrição) -> com uma valorização de 50 % dos ativos do FI como na alínea a) -> 120€ no resgate (80€ * 1.5) => 40€ de mais-valias (120€ - 80€) * 0.28 = 11.2€

Assim, em termos líquidos:

a) 41.67€ - 11.67€ = 30€;

b) 40.00€ - 11.20€ = 28.80€

Abraço.

Mas se consideras uma taxa de cambio de 1.2 no momento do resgate, então 150$ = 125€. Ou seja as tuas contas iniciais estavam correctas, apenas a conclusão não batia muito certo com as contas...

Para o raciocínio assente no pressuposto de um FI com a subscrição em USD e um FI em EUR com o mesmo valor correspondente em euros na subscrição, terem ambos a mesma valorização dos ativos, no caso 50%, então a taxa de câmbio de 1.20 só interessa para na alínea a) tranformar o valor do resgate em USD para um valor em EUR e assim depois comparar as mais-valias brutas e líquidas.

Abraço.

O projetista do corpo humano feminino esteve muito mal quando concebeu as descargas dos efluentes gasosos e dos resíduos sólidos mesmo encostado ao "parque de diversões", pior ainda, foi ter colocado a descarga dos efluentes líquidos mesmo no interior do "parque de diversões". Conclusão: mesmo um arquitecto sábio e divino pode cometer erros básicos na conceção de um projeto. Ou seja, o projetista devia ter ouvido, préviamente, os destinatários do seu projeto e os utilizadores do "parque de diversões." - BedRock

Em vez de seguires o mercado, faz com que ele te siga a ti. - BedRock

Toma o ganho antes que a perda tome conta de ti. - BedRock

Big vacuum ideas in a big head gives a low brain density that float on stupid polluted water. - BedRock

Em vez de seguires o mercado, faz com que ele te siga a ti. - BedRock

Toma o ganho antes que a perda tome conta de ti. - BedRock

Big vacuum ideas in a big head gives a low brain density that float on stupid polluted water. - BedRock

-

- Mensagens: 503

- Registado: 21/11/2014 19:42

Re: Fundos à la carte

R2 Escreveu:Krupper Escreveu:R2 Escreveu:a) 100 USD (subscrição) -> 150 USD (resgate) => 50 USD de mais-valias = 41.67 EUR (EUR/USD = 1.20) * 0.28 = 11.67 EUR;

b) 100 USD/1.25 = 80 EUR (subscrição) -> 150 USD/1.20 = 125 EUR (resgate) => 45 EUR de mais-valias * 0.28 = 12.60 EUR.

Agora, comparando o processo a) com o b), neste último paga-se mais 7.97% (12.60/11.67) de euros à Autoridade Tributária, logo o processo de investimento através de uma conta em USD - alínea a) - é também mais vantajoso fiscalmente, no caso de um cenário de valorização continuada do USD face ao EUR.

Um abraço.

Mas (41.67-11.67) < (45-12.6). Ou seja em termos líquidos recebes mais dinheiro na opção b) do que na opção a). Como tal, porque dizes que a opção a) é melhor?

Ainda bem que viste isso, pois eu tenho um erro nos 125€ do resgate da alínea b) e a partir daí os valores de cálculo vêm errados por simpatia.

O raciocínio que eu fiz e quiz apresentar foi o de considerar a mesma valorização de 50% nos FI dos processos a) e b), para serem comparáveis, só que pus o valor de resgate de 125€ quando deveria ter posto 120€ na alínea b) (foi a inércia de ter aplicado antes o rácio EUR/USD para obter o valor de subscrição em EUR a partir do valor em USD).

Assim, o raciocínio que quiz fazer e agora apresento em conformidade é este:

a) 100 USD (subscrição) -> 150 USD (resgate) => 50 USD de mais-valias = 41.67 € (EUR/USD = 1.20) * 0.28 = 11.67 €;

b) 100 USD/1.25 = 80 EUR (subscrição) -> com uma valorização de 50 % dos ativos do FI como na alínea b) -> 120€ no resgate (80€ * 1.5) => 40€ de mais-valias (120€ - 80€) * 0.28 = 11.2€

Assim, em termos líquidos:

a) 41.67€ - 11.67€ = 30€;

b) 40.00€ - 11.20€ = 28.80€

Abraço.

Mas se consideras uma taxa de cambio de 1.2 no momento do resgate, então 150$ = 125€. Ou seja as tuas contas iniciais estavam correctas, apenas a conclusão não batia muito certo com as contas...

- Mensagens: 705

- Registado: 30/9/2010 13:54