Programação para Finanças (R/Python)

Re: Programação para Finanças (R/Python)

Tens algum link ou documento que fale como fazer regressão linear em python?

edit: A minha ideia basicamente é tentar fazer o plot de linhas de tendência

edit: A minha ideia basicamente é tentar fazer o plot de linhas de tendência

- Mensagens: 235

- Registado: 11/8/2016 14:08

Re: Programação para Finanças (R/Python)

Porque não gosto de ser limitado entre escolhas de linguagens acabei de fazer o que no futuro poderá ser o meu workflow em projectos maiores.

.Tratamento de dados em R (tidyverse + R/finance)

.Apresentação de dados em Python (Visualmente muito mais agradáveis e simples de fazer)

Para passar os dados de um lado para o outro uso os velhinhos ficheiros CSV. Estas linguagens são tão optimizadas na leituras de ficheiros CSV que nem é necessário usar nada high tech como feather ou hdf5.

Em R:

Criação de um dataframe com as 'cotações' de carteiras 4Fundos (defensiva, moderada/pesos iguais e agressiva) assim como um dataframe a matrix de correlação dos fundos que compõe cada carteira.

Crio ficheiros CSV com ambos os dataframes.

Em Python:

Leio ambos os dataframes e apresento os dados, no limite fazendo um pequeno tratamento dos dados para apresentação.

Deem uma vista de olhos se quiserem:

R: https://nbviewer.jupyter.org/github/LuisSousaSilva/Articles-and-studies/blob/master/4Fundos%20%28R%20and%20Python%29/4Fundos%201%20%28R%29.ipynb

Python: https://nbviewer.jupyter.org/github/LuisSousaSilva/Articles-and-studies/blob/master/4Fundos%20%28R%20and%20Python%29/4Fundos%202%20%28Python%29.ipynb

.Tratamento de dados em R (tidyverse + R/finance)

.Apresentação de dados em Python (Visualmente muito mais agradáveis e simples de fazer)

Para passar os dados de um lado para o outro uso os velhinhos ficheiros CSV. Estas linguagens são tão optimizadas na leituras de ficheiros CSV que nem é necessário usar nada high tech como feather ou hdf5.

Em R:

Criação de um dataframe com as 'cotações' de carteiras 4Fundos (defensiva, moderada/pesos iguais e agressiva) assim como um dataframe a matrix de correlação dos fundos que compõe cada carteira.

Crio ficheiros CSV com ambos os dataframes.

Em Python:

Leio ambos os dataframes e apresento os dados, no limite fazendo um pequeno tratamento dos dados para apresentação.

Deem uma vista de olhos se quiserem:

R: https://nbviewer.jupyter.org/github/LuisSousaSilva/Articles-and-studies/blob/master/4Fundos%20%28R%20and%20Python%29/4Fundos%201%20%28R%29.ipynb

Python: https://nbviewer.jupyter.org/github/LuisSousaSilva/Articles-and-studies/blob/master/4Fundos%20%28R%20and%20Python%29/4Fundos%202%20%28Python%29.ipynb

Artigos e estudos: Página repositório dos meus estudos e análises que vou fazendo. Regularmente actualizada. É costume pelo menos mais um estudo por semana. Inclui a análise e acompanhamento das carteiras 4 e 8Fundos.

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

-

- Mensagens: 5707

- Registado: 20/11/2002 21:56

- Localização: Porto

Re: Programação para Finanças (R/Python)

Descobri recentemente que um fundo que gosto bastante, o MFS Total Return tb existe com hedging cambial.

Portanto é um fundo mas com dois comportamentos, pois poderá ter, ou não hedge cambial. Fiz uma análise de quanto os fundos são diferentes devido ao hedging e fiz uma 'carteira' imaginária com 50% em cada classe. Isto tudo devido à recente valorização do euro e reanálise de carteiras/fundos que sofreram com isso.

MFSTR_A1 = versão sem hedge cambial

MFSTR_AH1 = versão com hedge cambial

No link poderão encontrar o Jupiter Notebook com código python que escrevi para a análise, assim como todos os gráficos e outputs necessários à compreensão da análise:

MFSTR_A1 vs MFSTR_AH1

Portanto é um fundo mas com dois comportamentos, pois poderá ter, ou não hedge cambial. Fiz uma análise de quanto os fundos são diferentes devido ao hedging e fiz uma 'carteira' imaginária com 50% em cada classe. Isto tudo devido à recente valorização do euro e reanálise de carteiras/fundos que sofreram com isso.

MFSTR_A1 = versão sem hedge cambial

MFSTR_AH1 = versão com hedge cambial

No link poderão encontrar o Jupiter Notebook com código python que escrevi para a análise, assim como todos os gráficos e outputs necessários à compreensão da análise:

MFSTR_A1 vs MFSTR_AH1

Artigos e estudos: Página repositório dos meus estudos e análises que vou fazendo. Regularmente actualizada. É costume pelo menos mais um estudo por semana. Inclui a análise e acompanhamento das carteiras 4 e 8Fundos.

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

-

- Mensagens: 5707

- Registado: 20/11/2002 21:56

- Localização: Porto

Re: Programação para Finanças (R/Python)

Artigos e estudos: Página repositório dos meus estudos e análises que vou fazendo. Regularmente actualizada. É costume pelo menos mais um estudo por semana. Inclui a análise e acompanhamento das carteiras 4 e 8Fundos.

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

-

- Mensagens: 5707

- Registado: 20/11/2002 21:56

- Localização: Porto

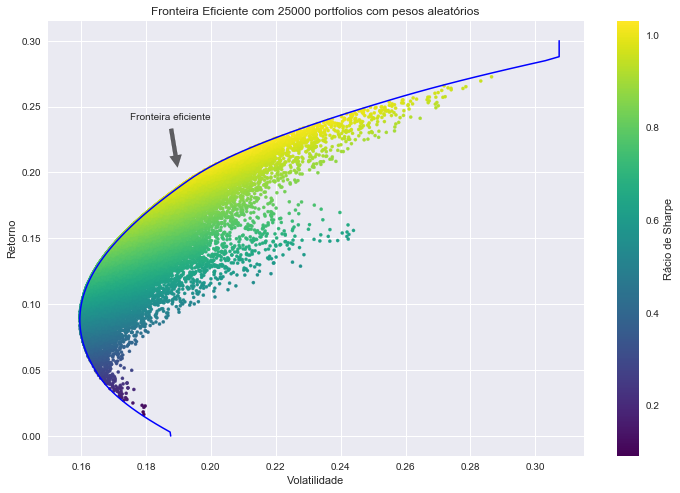

Re: Programação para Finanças (R/Python)

Depois de mostrar o gráfico a algumas pessoas apercebi-me que para leigos não é de análise directa.

Inclui mais alguma info nos gráficos para potential explicações no futuro. O gráfico abaixo é "perfeito" do ponto de vista teórico, fazendo a curva da Fronteira eficiente de uma forma que parece saído de um livro de finanças. Há possibilidade de eu fazer um post a ensinar a analisar o "borrão" do outro gráfico.

Adições em relação ao último gráfico:

Linha de Fronteira eficiente a azul, com o objectivo de a mostrar de forma mais clara e perceptível;

Linha de Fronteira eficiente a azul, com o objectivo de a mostrar de forma mais clara e perceptível;

Seta a servir de anotação;

Legenda "Rácio de Sharpe" incluída ao lado do colormap para melhor se entender o objectivo das cores;

Colormap viridis em vez de plasma (mas é apenas uma questão de preferência);

Pontos do scatter plot mais pequenos pois parecem-me mais bonitos.

Entretanto já aprendi a colocar isto na net estilo RPubs, por isso quando partilhar o código vão ver os gráficos e outputs etc etc.

P.S. Neste gráfico os valores de retorno e desvio padrão estão 100 vezes mais pequenos, porque ainda não os ajustei para percentagem.

Inclui mais alguma info nos gráficos para potential explicações no futuro. O gráfico abaixo é "perfeito" do ponto de vista teórico, fazendo a curva da Fronteira eficiente de uma forma que parece saído de um livro de finanças. Há possibilidade de eu fazer um post a ensinar a analisar o "borrão" do outro gráfico.

Adições em relação ao último gráfico:

Entretanto já aprendi a colocar isto na net estilo RPubs, por isso quando partilhar o código vão ver os gráficos e outputs etc etc.

P.S. Neste gráfico os valores de retorno e desvio padrão estão 100 vezes mais pequenos, porque ainda não os ajustei para percentagem.

Artigos e estudos: Página repositório dos meus estudos e análises que vou fazendo. Regularmente actualizada. É costume pelo menos mais um estudo por semana. Inclui a análise e acompanhamento das carteiras 4 e 8Fundos.

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

-

- Mensagens: 5707

- Registado: 20/11/2002 21:56

- Localização: Porto

Re: Programação para Finanças (R/Python)

Ingenting Escreveu:Por curiosidade, qual é a covariância desse portefólio?

Covariância mesmo não tenho mas tenho Coeficiente de correlação de pearson que penso que chega para analisar o que pretendes. Não sei se era outra coisa que pretendias, mas se for pede que se tiver coloco aqui.

Segue abaixo a matrix de correlação. O código já está em loop para ser simples de adicionar os fundos e datas, correr e esperar pelo output. O output vai desde esta matrix de correlação ao gráfico anterior da fronteira eficiente, passando pela carteira com maior sharpe e com menor desvio padrão (até as posso pintar de outra cor no gráfico se quiser). Estou neste momento a fazer um output extra para fazer a comparação entre a análise in-sample (naturalmente optimizada) para análise out-of-sample (não optimizada) para ver se a carteira continua com risco semelhante e retorno dentro do expectável (o retorno expectável não é bem o retorno histórico mas isso já são conceitos financeiros).

O engraçado é que, contrariamente às minhas expectativas, prefiro esta forma aleatória de ver qual as melhores carteiras do que a versão "perfeita" (usado optimizadores matemáticos). A aleatoriedade torna os portfolios mais realistas em vez de sobreoptimizados.

- Anexos

-

- Matrix de correlação.png (28.43 KiB) Visualizado 16149 vezes

Artigos e estudos: Página repositório dos meus estudos e análises que vou fazendo. Regularmente actualizada. É costume pelo menos mais um estudo por semana. Inclui a análise e acompanhamento das carteiras 4 e 8Fundos.

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

-

- Mensagens: 5707

- Registado: 20/11/2002 21:56

- Localização: Porto

Re: Programação para Finanças (R/Python)

LoneWolf Escreveu:Não tenho seguido o tópico pois tenho me dedicado a outros assuntos pessoais. De qualquer forma, gosto de ver que foste brincar com o python. Na verdade, acho q me vou dar melhor com python do que com R.

É questão de preferência. Para mim vai dar mais ou menos ao mesmo. É uma questão de habituação. Mas para mim R ganha pela comunidade. Hadley Wickham + Yihui Xie + Garrett Grolemund em data science (todos trabalham para o RStudio e estão por grau de importância no meu work flow) e toda a comunidade R/Finance acaba por dar peso ao R. Não é a linguagem em si, é mesmo pela comunidade e bibliotecas disponíveis. A empresa que está por detrás do Quantopian está a tentar dar um empurrão a Python Finance mas está a deixar muito a desejar face ao que se faz em R.

A única coisa que ADORO em python são mesmo os gráficos. Matplotlib e todas as bibliotecas feitas com base nele (i.e. seaborn) é LINDO para os meus olhos. A maioria do pessoal prefere o ggplot2 mas eu nem aprecio muito.

Tenho de aprender a chamar o python através do R e o meu workflow fica quase perfeito. A questão é mesmo saber às vezes fazer algo numa linguagem e não saber fazer noutra ou ter preferências por uma biblioteca em R (Tidyverse e a PerformanceAnalytics) e outras em Python (Matplotlib). O uso de um IDE que language agnostic como o Bleaker Notebooks é uma possibilidade também, embora não tenha ainda conseguido colocar aquilo a funcionar correctamente.

Em termos de linguagem, apercebo-me que há enormes vantagens em aprender ambas porque ambas as comunidades têm os seus enviesamentos. Por exemplo o pessoal em python adora For Loops quando a funcionalidade .apply que o pandas tem é muito mais rápida (foi adoptada de R). Por outro lado o pessoal em R não usa append() com muita frequência. Acabo por ser um melhor programador por aprender as duas línguas.

Em Setembro, depois dumas curtas férias, volto aqui e ver com atenção o que posso aprender com python. Mas no fundo, sei que irei dar sempre ao mesmo: Aprender sobre estatística para finanças (e não sobre programação q é o meu forte).

Se calhar recomendo então que estudes mas é finanças. Porque eu já sei o que quero fazer, só não sabia como. Tu estás do lado oposto. Embora caros mas se queres levar isto a sério recomendo:

Compra pelo bookdepository ou amazon espanhola.

Podes tb quer saltar para algo mais prático e que te vai explicando os conceitos básicos por detrás do que se vai fazendo. Por 10 euros cada valem bem a pena, embora haja algum overlap no material explicado acabas por aprender técnicas diferentes de fazer a mesma coisa (pesquisa no google por coupons udemy se não estão a 10 euros nesse momento, lembra-te é de ir limpando os cookies do browser).

Sobre visualização de dados (graficos, cores, interacção, etc) recomendo que

leias sobre info vis. É Muitas vezes através destas técnicas q se encontram

(ou se escondem) padroes de correlação! Por exemplo:

-> https://vtechworks.lib.vt.edu/bitstream ... sAllowed=y

-> http://openaccess.city.ac.uk/15205/1/20 ... lytics.pdf

-> http://blog.scottlogic.com/2014/09/26/a ... th-d3.html

Vou dar uma vista de olhos. É um tema que me interessa. Como já viste pelas minhas preferências por matplotlib tenho gostos bastante particulares em termos visuais. O ideal até seria aprender D3.js mas isso já é para pessoas que fazem disto vida, para já estou satisfeito.

Editado pela última vez por VirtuaGod em 22/8/2017 16:29, num total de 1 vez.

Artigos e estudos: Página repositório dos meus estudos e análises que vou fazendo. Regularmente actualizada. É costume pelo menos mais um estudo por semana. Inclui a análise e acompanhamento das carteiras 4 e 8Fundos.

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

-

- Mensagens: 5707

- Registado: 20/11/2002 21:56

- Localização: Porto

Re: Programação para Finanças (R/Python)

Muito bem VG!

Proud of you!

Nao tenho seguido o tópico pois tenho me dedicado a outros assuntos pessoais.

De qlqer forma, gosto de ver que foste brincar com o python. Na verdade, acho

q me vou dar melhor com python do que com R. Em setembro, depois dumas

curtas férias, volto aqui e ver com atençao o que posso aprender com python.

Mas no fundo, sei que irei dar sempre ao mesmo: Aprender sobre estatística

para finanças (e nao sobre programaçao q é o meu forte).

Sobre visualização de dados (graficos, cores, interacção, etc) recomendo que

leias sobre info vis. É Muitas vezes através destas técnicas q se encontram

(ou se escondem) padroes de correlação! Por exemplo:

-> https://vtechworks.lib.vt.edu/bitstream ... sAllowed=y

-> http://openaccess.city.ac.uk/15205/1/20 ... lytics.pdf

-> http://blog.scottlogic.com/2014/09/26/a ... th-d3.html

Cumprimentos,

LW

Proud of you!

Nao tenho seguido o tópico pois tenho me dedicado a outros assuntos pessoais.

De qlqer forma, gosto de ver que foste brincar com o python. Na verdade, acho

q me vou dar melhor com python do que com R. Em setembro, depois dumas

curtas férias, volto aqui e ver com atençao o que posso aprender com python.

Mas no fundo, sei que irei dar sempre ao mesmo: Aprender sobre estatística

para finanças (e nao sobre programaçao q é o meu forte).

Sobre visualização de dados (graficos, cores, interacção, etc) recomendo que

leias sobre info vis. É Muitas vezes através destas técnicas q se encontram

(ou se escondem) padroes de correlação! Por exemplo:

-> https://vtechworks.lib.vt.edu/bitstream ... sAllowed=y

-> http://openaccess.city.ac.uk/15205/1/20 ... lytics.pdf

-> http://blog.scottlogic.com/2014/09/26/a ... th-d3.html

Cumprimentos,

LW

-

- Mensagens: 1333

- Registado: 29/4/2015 16:02

Re: Programação para Finanças (R/Python)

VirtuaGod Escreveu:A minha obra prima. Este gráfico é a razão pela qual comecei com programação. O resto foram extras engraçados que fui encontrando pelo caminho, incluindo o site, que tanto jeito me dá. Acabei por gostar mais disto do que estava à espera e estou curioso para saber o que mais aí vem à frente.

O gráfico tem 3 aspectos. O mais simples de compreender é o risco (eixo X) e retorno (eixo Y) mas adicionei agora a cor, que é o rácio de sharpe. Daqui podemos encontrar tudo, desde o fundo com maior sharpe ao fundo com menor desvio padrão. Sabem que me gosto mais de gerir pelo risco, pois é mais estável ao longo do tempo, do que do retorno.

Na parte 3 do código python já vem assim bonito. Uma evolução face ao gráfico azul.

Os fundos são: ['FCI', 'GS_SC', 'MG_OI', 'PimcoGB', 'MFSGE', 'MFSTR']

Com códigos MSid: ['F0GBR04EAN', 'F000000FH0', 'F0000007LD', "F0GBR06T61", 'F0GBR04E6R', 'F0GBR05ZUY']

Testados desde: "2007-12-31"

Até: "2015-12-30"

Por curiosidade o portfolio com menor desvio padrão é: [0.0100774941436, 0.0141581164179, 0.484729067521, 0.43531116483, 0.0348043879285, 0.0209197691586].

Inclui 1% de FCI (Fidelity Consumer Industries), 1.4% de GS_CS (Goldman Sachs Global Small Caps), 3.5% de MFSGE (MFS Global Equity) e 2.1% de MFSTR (MFS Total Return). Ou seja, 5.9% de fundos accionistas e 2.1% de um misto agressivo. Adicionando fundos agressivos mas descorrelacionados com os fundos defensivos fez a carteira como um todo diminuir de risco.

Bónus: Portfolio com max sharpe: [0.0306453255327, 0.00182367708483, 0.496371635424, 0.410084582471, 0.00918309092572, 0.0518916885615]

.

Por curiosidade, qual é a covariância desse portefólio?

-

- Mensagens: 394

- Registado: 11/4/2017 23:13

Re: Programação para Finanças (R/Python)

A minha obra prima. Este gráfico é a razão pela qual comecei com programação. O resto foram extras engraçados que fui encontrando pelo caminho, incluindo o site, que tanto jeito me dá. Acabei por gostar mais disto do que estava à espera e estou curioso para saber o que mais aí vem à frente.

O gráfico tem 3 aspectos. O mais simples de compreender é o risco (eixo X) e retorno (eixo Y) mas adicionei agora a cor, que é o rácio de sharpe. Daqui podemos encontrar tudo, desde o fundo com maior sharpe ao fundo com menor desvio padrão. Sabem que me gosto mais de gerir pelo risco, pois é mais estável ao longo do tempo, do que do retorno.

Na parte 3 do código python já vem assim bonito. Uma evolução face ao gráfico azul.

Os fundos são: ['FCI', 'GS_SC', 'MG_OI', 'PimcoGB', 'MFSGE', 'MFSTR']

Com códigos MSid: ['F0GBR04EAN', 'F000000FH0', 'F0000007LD', "F0GBR06T61", 'F0GBR04E6R', 'F0GBR05ZUY']

Testados desde: "2007-12-31"

Até: "2015-12-30"

Por curiosidade o portfolio com menor desvio padrão é: [0.0100774941436, 0.0141581164179, 0.484729067521, 0.43531116483, 0.0348043879285, 0.0209197691586].

Inclui 1% de FCI (Fidelity Consumer Industries), 1.4% de GS_CS (Goldman Sachs Global Small Caps), 3.5% de MFSGE (MFS Global Equity) e 2.1% de MFSTR (MFS Total Return). Ou seja, 5.9% de fundos accionistas e 2.1% de um misto agressivo. Adicionando fundos agressivos mas descorrelacionados com os fundos defensivos fez a carteira como um todo diminuir de risco.

Bónus: Portfolio com max sharpe: [0.0306453255327, 0.00182367708483, 0.496371635424, 0.410084582471, 0.00918309092572, 0.0518916885615]

.

O gráfico tem 3 aspectos. O mais simples de compreender é o risco (eixo X) e retorno (eixo Y) mas adicionei agora a cor, que é o rácio de sharpe. Daqui podemos encontrar tudo, desde o fundo com maior sharpe ao fundo com menor desvio padrão. Sabem que me gosto mais de gerir pelo risco, pois é mais estável ao longo do tempo, do que do retorno.

Na parte 3 do código python já vem assim bonito. Uma evolução face ao gráfico azul.

Os fundos são: ['FCI', 'GS_SC', 'MG_OI', 'PimcoGB', 'MFSGE', 'MFSTR']

Com códigos MSid: ['F0GBR04EAN', 'F000000FH0', 'F0000007LD', "F0GBR06T61", 'F0GBR04E6R', 'F0GBR05ZUY']

Testados desde: "2007-12-31"

Até: "2015-12-30"

Por curiosidade o portfolio com menor desvio padrão é: [0.0100774941436, 0.0141581164179, 0.484729067521, 0.43531116483, 0.0348043879285, 0.0209197691586].

Inclui 1% de FCI (Fidelity Consumer Industries), 1.4% de GS_CS (Goldman Sachs Global Small Caps), 3.5% de MFSGE (MFS Global Equity) e 2.1% de MFSTR (MFS Total Return). Ou seja, 5.9% de fundos accionistas e 2.1% de um misto agressivo. Adicionando fundos agressivos mas descorrelacionados com os fundos defensivos fez a carteira como um todo diminuir de risco.

Bónus: Portfolio com max sharpe: [0.0306453255327, 0.00182367708483, 0.496371635424, 0.410084582471, 0.00918309092572, 0.0518916885615]

.

- Anexos

-

- Fronteira eficiente.jpg (35.56 KiB) Visualizado 16235 vezes

Artigos e estudos: Página repositório dos meus estudos e análises que vou fazendo. Regularmente actualizada. É costume pelo menos mais um estudo por semana. Inclui a análise e acompanhamento das carteiras 4 e 8Fundos.

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

-

- Mensagens: 5707

- Registado: 20/11/2002 21:56

- Localização: Porto

Re: Programação para Finanças (R/Python)

Já sacaram o novo RStudio? Está todo bonito, principalmente para alguém que usa um tema escuro como eu (monokai).

- Anexos

-

Artigos e estudos: Página repositório dos meus estudos e análises que vou fazendo. Regularmente actualizada. É costume pelo menos mais um estudo por semana. Inclui a análise e acompanhamento das carteiras 4 e 8Fundos.

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

-

- Mensagens: 5707

- Registado: 20/11/2002 21:56

- Localização: Porto

Re: Programação para Finanças (R/Python)

Artista Romeno Escreveu:VirtuaGod Escreveu:Artista Romeno Escreveu:quer dizer eurostoxx caput? não há codigo

Nops. Cotações americanas até há grátis, já todas tratadas para introdução neste tipo de software para tratamento estatístico. Aqui népias. Estamos a anos luz deles

assim perdeu algum do interesse para mim mas vou ver os fundos qd tiver tempo anyway

Tive a dar uma olhadela ao site da yahoo e sem API mas tem as cotações necessárias lá. Diz-me aí umas 4 ou 5 acções de teu interesse para eu fazer uma análise sff. No limite depois dou-te mais algum trabalho de casa e cuidado no tratamento dos dados/código mas parece-me que podemos fazer aqui o que desejas, desde que esteja no site da yahoo.

Abr

P.S. Eu ao dizer que poderás ter mais trabalho não é nada do outro mundo nem vais ter de aprender a escrever código, mas ensino-te a confirmar se os dados estão correctos ou terás, por exemplo, de sacar o ficheiro das cotações do site da yahoo em vez de ser automático. Coisas desse género mas nada demais.

Artigos e estudos: Página repositório dos meus estudos e análises que vou fazendo. Regularmente actualizada. É costume pelo menos mais um estudo por semana. Inclui a análise e acompanhamento das carteiras 4 e 8Fundos.

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

-

- Mensagens: 5707

- Registado: 20/11/2002 21:56

- Localização: Porto

Re: Programação para Finanças (R/Python)

Mais um :-) Este ainda nem está disponível à maioria das pessoas. Fui seleccionado para beta tester  Começo a perceber porque em python não é necessário usar muitas bibliotecas. O Pandas faz TUDO

Começo a perceber porque em python não é necessário usar muitas bibliotecas. O Pandas faz TUDO  É equivalente a 4 ou 5 bibliotecas de topo em R.

É equivalente a 4 ou 5 bibliotecas de topo em R.

P.S. Não é necessariamente bom fazer tudo. A quantidade de funcionalidades muitas vezes confunde a análise da documentação de suporte e instruções de como fazer aquilo que pretendo. Em R as bibliotecas são mais objectivas, cada uma tem a sua funcionalidade e pronto. Tirando a velocidade (python é bem mais rápido que R) ainda não vi nada que me fizesse sair de R. Pelo contrário, aprendi ainda mais a dar valor a algumas bibliotecas e pessoas da comunidade R e R/Finance.

É equivalente a 4 ou 5 bibliotecas de topo em R.P.S. Não é necessariamente bom fazer tudo. A quantidade de funcionalidades muitas vezes confunde a análise da documentação de suporte e instruções de como fazer aquilo que pretendo. Em R as bibliotecas são mais objectivas, cada uma tem a sua funcionalidade e pronto. Tirando a velocidade (python é bem mais rápido que R) ainda não vi nada que me fizesse sair de R. Pelo contrário, aprendi ainda mais a dar valor a algumas bibliotecas e pessoas da comunidade R e R/Finance.

- Anexos

-

- importing_python.PNG (92.35 KiB) Visualizado 16484 vezes

Artigos e estudos: Página repositório dos meus estudos e análises que vou fazendo. Regularmente actualizada. É costume pelo menos mais um estudo por semana. Inclui a análise e acompanhamento das carteiras 4 e 8Fundos.

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

-

- Mensagens: 5707

- Registado: 20/11/2002 21:56

- Localização: Porto

Re: Programação para Finanças (R/Python)

VirtuaGod Escreveu:Artista Romeno Escreveu:quer dizer eurostoxx caput? não há codigo

Nops. Cotações americanas até há grátis, já todas tratadas para introdução neste tipo de software para tratamento estatístico. Aqui népias. Estamos a anos luz deles

assim perdeu algum do interesse para mim mas vou ver os fundos qd tiver tempo anyway

As opiniões expressas baseiam-se essencialmente em análise fundamental, e na relação entre o valor de mercado dos ativos e as suas perspectivas futuras de negocio, como tal traduzem uma interpretação pessoal da realidade,devendo como tal apenas serem consideradas como uma perspetiva meramente informativa sobre os ativos em questão, não se constituindo como sugestões firmes de investimento

-

- Mensagens: 5389

- Registado: 4/4/2014 18:06

- Localização: Iberia

Re: Programação para Finanças (R/Python)

Artista Romeno Escreveu:quer dizer eurostoxx caput? não há codigo

Nops. Cotações americanas até há grátis, já todas tratadas para introdução neste tipo de software para tratamento estatístico. Aqui népias. Estamos a anos luz deles

Artigos e estudos: Página repositório dos meus estudos e análises que vou fazendo. Regularmente actualizada. É costume pelo menos mais um estudo por semana. Inclui a análise e acompanhamento das carteiras 4 e 8Fundos.

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

-

- Mensagens: 5707

- Registado: 20/11/2002 21:56

- Localização: Porto

Re: Programação para Finanças (R/Python)

VirtuaGod Escreveu:Artista Romeno Escreveu:vou experimentar um dia destes já fiz o download, mas gostava de fazer era com ações também dá?

Acções americanas? O problema é que o yahoo deixou de fornecer a API das cotações. Se for só acções americanas (sem ser ETF) eu adapto o código na boa (até é um bom 'exercício' de 15 minutos). Este scrip/código só funciona com fundos do BEST.

quer dizer eurostoxx caput? não há codigo

As opiniões expressas baseiam-se essencialmente em análise fundamental, e na relação entre o valor de mercado dos ativos e as suas perspectivas futuras de negocio, como tal traduzem uma interpretação pessoal da realidade,devendo como tal apenas serem consideradas como uma perspetiva meramente informativa sobre os ativos em questão, não se constituindo como sugestões firmes de investimento

-

- Mensagens: 5389

- Registado: 4/4/2014 18:06

- Localização: Iberia

Re: Programação para Finanças (R/Python)

Artista Romeno Escreveu:vou experimentar um dia destes já fiz o download, mas gostava de fazer era com ações também dá?

Acções americanas? O problema é que o yahoo deixou de fornecer a API das cotações. Se for só acções americanas (sem ser ETF) eu adapto o código na boa (até é um bom 'exercício' de 15 minutos). Este scrip/código só funciona com fundos do BEST.

Artigos e estudos: Página repositório dos meus estudos e análises que vou fazendo. Regularmente actualizada. É costume pelo menos mais um estudo por semana. Inclui a análise e acompanhamento das carteiras 4 e 8Fundos.

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

-

- Mensagens: 5707

- Registado: 20/11/2002 21:56

- Localização: Porto

Re: Programação para Finanças (R/Python)

VirtuaGod Escreveu:Como criar uma matrix de correlações de fundos em python sem saber programação

Deixo aqui em baixo código suficientemente automatizado que qualquer pessoa esteja mais à vontade com computadores (mesmo não sabendo programação) possa fazer um gráfico de correlação de fundos. Está limitado aos fundos do Best e as cotações são diárias. Atenção que tem de ser um período em que TODOS os fundos já existam senão dá erro. Por exemplo se o fundo mais recente da carteira começa algures em 2012 aconselho a data de 2012-12-31, assim não se enganam.

A única coisa que têm de colocar é o MSid, um nome que queiram dar ao fundo para o identificar na matrix, e uma data de inicio (Begin) e fim (End) da análise.

Instalem a distribuição Anaconda (https://www.continuum.io/downloads), liguem o spyder, coloquem o texto abaixo no editor e carreguem em F5. Já está. Depois comecem a fazer as pequenas alterações desejadas. O que podem/devem mexer está tudo tudo colocado num parágrafo no topo e deverá ser de simples compreensão.

Qualquer dúvida avisem.P.S. Como bónus têm um gráfico comparativo dos fundos que colocarem na matrix

- Código: Selecionar todos

# -*- coding: utf-8 -*-

# importing libraries

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns

import time

#### AQUILO QUE PODEM MUDAR COMEÇA AQUI ####

# Apenas têm de colocar o MSid do fundo desejado (no mesmo formato dos que estão presentes)

# e depois colocar um nome para identificarem o fundo na matrix.

Begin = "2007-12-31"

End = "2017-08-04"

MSid = ['F000000FH0', 'F0000007LD', 'F0GBR06T61', 'F0GBR067EZ', 'F000000GHB', 'F0GBR04E6R', 'F0GBR06T6D', 'F0GBR06T6F']

Nomes = ['FCI', 'GS_SC', 'MG_OI', 'PimcoGB', 'NordeaSR', 'MG_Conv', 'MFS_GE', 'PimcoHY', 'PimcoIG']

tamanho_dos_graficos = (12, 8.16)

#### AQUILO QUE PODEM MUDAR ACABA AQUI ####

# Conversão de datetime

conv = time.strptime(Begin,"%Y-%m-%d")

start_date = time.strftime("%m/%d/%Y",conv)

# URLs

FCI_url = "https://lt.morningstar.com/api/rest.svc/timeseries_price/okhysb8aoh?id=F0GBR04EAN¤cyId=BAS&idtype=Morningstar&frequency=daily&startDate=" + start_date + "&outputType=CSV"

#### Downloading, formating dataframes and transforming date into datetime ####

# FCI

fundos = pd.read_csv(FCI_url, sep = ";" , index_col = 'date', parse_dates = True)

fundos = fundos.drop('Unnamed: 2', 1)

# Download

for ticker in MSid:

url = "https://lt.morningstar.com/api/rest.svc/timeseries_price/okhysb8aoh?id=" + str(ticker) + "¤cyId=BAS&idtype=Morningstar&frequency=daily&startDate=" + start_date + "&outputType=CSV"

fundo = pd.read_csv(url, sep = ";" , index_col = 'date', parse_dates = True)

fundo = fundo.drop('Unnamed: 2', 1)

fundos = fundos.merge(fundo, left_index = True, right_index = True, how='outer')

fundos.columns = Nomes

fundos = fundos.fillna(method='ffill')

#### Returns ####

returns = (fundos / fundos.shift(1)) - 1

#### Normalization to 100 ####

# print(fundos.iloc[0])

fundos_norm = (fundos / fundos.iloc[0] * 100)

fundos_norm.plot(figsize = (tamanho_dos_graficos))

plt.show()

#### New Preturns (to include Portfolio returns) ####

Preturns = (fundos / fundos.shift(1)) - 1

#### Correlation (bonus: Seaborn heatmap)####

Pcorr_matrix = Preturns.corr()

# Normal heatmap

fig, ax = plt.subplots()

fig.set_size_inches(tamanho_dos_graficos) # 68%

sns.heatmap(Pcorr_matrix, annot = True, cmap = "coolwarm", linewidths=.2)

# "Blues" is also a good cmap (color palette)

# Triangular heatmap (no repeated values)

# mask = np.zeros_like(Pcorr_matrix)

# mask[np.triu_indices_from(mask)] = True

# with sns.axes_style("white"):

# sns.heatmap(Pcorr_matrix, annot = True, mask = mask)

vou experimentar um dia destes já fiz o download, mas gostava de fazer era com ações também dá?

As opiniões expressas baseiam-se essencialmente em análise fundamental, e na relação entre o valor de mercado dos ativos e as suas perspectivas futuras de negocio, como tal traduzem uma interpretação pessoal da realidade,devendo como tal apenas serem consideradas como uma perspetiva meramente informativa sobre os ativos em questão, não se constituindo como sugestões firmes de investimento

-

- Mensagens: 5389

- Registado: 4/4/2014 18:06

- Localização: Iberia

Re: Programação para Finanças (R/Python)

Como criar uma matrix de correlações de fundos em python sem saber programação

Deixo aqui em baixo código suficientemente automatizado que qualquer pessoa esteja mais à vontade com computadores (mesmo não sabendo programação) possa fazer um gráfico de correlação de fundos. Está limitado aos fundos do Best e as cotações são diárias. Atenção que tem de ser um período em que TODOS os fundos já existam senão dá erro. Por exemplo se o fundo mais recente da carteira começa algures em 2012 aconselho a data de 2012-12-31, assim não se enganam.

A única coisa que têm de colocar é o MSid, um nome que queiram dar ao fundo para o identificar na matrix, e uma data de inicio (Begin) e fim (End) da análise.

Instalem a distribuição Anaconda (https://www.continuum.io/downloads), liguem o spyder, coloquem o texto abaixo no editor e carreguem em F5. Já está. Depois comecem a fazer as pequenas alterações desejadas. O que podem/devem mexer está tudo tudo colocado num parágrafo no topo e deverá ser de simples compreensão.

Qualquer dúvida avisem.

P.S.2 O primeiro fundo é sempre o Fidelity Consumer Industries MSID = F0GBR04EAN ISIN = LU0114721508. Isto porque os Fidelity são os fundos com mais dias de funcionamento e uso-os para criar o índice temporal. Isto está assim por defeito. Nenhuma alteração na vossa zona de alterações vai mudar isso.

Deixo aqui em baixo código suficientemente automatizado que qualquer pessoa esteja mais à vontade com computadores (mesmo não sabendo programação) possa fazer um gráfico de correlação de fundos. Está limitado aos fundos do Best e as cotações são diárias. Atenção que tem de ser um período em que TODOS os fundos já existam senão dá erro. Por exemplo se o fundo mais recente da carteira começa algures em 2012 aconselho a data de 2012-12-31, assim não se enganam.

A única coisa que têm de colocar é o MSid, um nome que queiram dar ao fundo para o identificar na matrix, e uma data de inicio (Begin) e fim (End) da análise.

Instalem a distribuição Anaconda (https://www.continuum.io/downloads), liguem o spyder, coloquem o texto abaixo no editor e carreguem em F5. Já está. Depois comecem a fazer as pequenas alterações desejadas. O que podem/devem mexer está tudo tudo colocado num parágrafo no topo e deverá ser de simples compreensão.

Qualquer dúvida avisem.

- Código: Selecionar todos

# -*- coding: utf-8 -*-

# importing libraries

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns

import time

#### AQUILO QUE PODEM MUDAR COMEÇA AQUI ####

# Apenas têm de colocar o MSid do fundo desejado (no mesmo formato dos que estão presentes)

# e depois colocar um nome para identificarem o fundo na matrix.

Begin = "2007-12-31"

End = "2017-08-04"

MSid = ['F000000FH0', 'F0GBR04E6R', 'F0GBR06T61', 'F0GBR05PNS']

Nomes = ['GS_SC', 'MFS_GE', 'PimcoGB', 'UBS_Conv']

tamanho_dos_graficos = (8, 6)

#### AQUILO QUE PODEM MUDAR ACABA AQUI ####

Nome = ['FCI']

Nomes = Nome + Nomes

# Conversão de datetime

conv = time.strptime(Begin,"%Y-%m-%d")

start_date = time.strftime("%m/%d/%Y",conv)

# URLs

FCI_url = "https://lt.morningstar.com/api/rest.svc/timeseries_price/okhysb8aoh?id=F0GBR04EAN¤cyId=BAS&idtype=Morningstar&frequency=daily&startDate=" + start_date + "&outputType=CSV"

#### Downloading, formating dataframes and transforming date into datetime ####

# FCI

fundos = pd.read_csv(FCI_url, sep = ";" , index_col = 'date', parse_dates = True)

fundos = fundos.drop('Unnamed: 2', 1)

# Download

for ticker in MSid:

url = "https://lt.morningstar.com/api/rest.svc/timeseries_price/okhysb8aoh?id=" + str(ticker) + "¤cyId=BAS&idtype=Morningstar&frequency=daily&startDate=" + start_date + "&outputType=CSV"

fundo = pd.read_csv(url, sep = ";" , index_col = 'date', parse_dates = True)

fundo = fundo.drop('Unnamed: 2', 1)

fundos = fundos.merge(fundo, left_index = True, right_index = True, how='outer')

fundos.columns = Nomes

fundos = fundos.fillna(method='ffill')

#### Returns ####

returns = (fundos / fundos.shift(1)) - 1

#### Normalization to 100 ####

# print(fundos.iloc[0])

fundos_norm = (fundos / fundos.iloc[0] * 100)

fundos_norm.plot(figsize = (tamanho_dos_graficos))

plt.show()

#### New Preturns (to include Portfolio returns) ####

Preturns = (fundos / fundos.shift(1)) - 1

#### Correlation (bonus: Seaborn heatmap)####

Pcorr_matrix = Preturns.corr()

# Normal heatmap

fig, ax = plt.subplots()

fig.set_size_inches(tamanho_dos_graficos) # 68%

sns.heatmap(Pcorr_matrix, annot = True, cmap = "coolwarm", linewidths=.2)

# "Blues" is also a good cmap (color palette)

# Triangular heatmap (no repeated values)

# mask = np.zeros_like(Pcorr_matrix)

# mask[np.triu_indices_from(mask)] = True

# with sns.axes_style("white"):

# sns.heatmap(Pcorr_matrix, annot = True, mask = mask)

P.S.2 O primeiro fundo é sempre o Fidelity Consumer Industries MSID = F0GBR04EAN ISIN = LU0114721508. Isto porque os Fidelity são os fundos com mais dias de funcionamento e uso-os para criar o índice temporal. Isto está assim por defeito. Nenhuma alteração na vossa zona de alterações vai mudar isso.

- Anexos

-

- matrix_correlacao.png (49.33 KiB) Visualizado 13336 vezes

Editado pela última vez por VirtuaGod em 6/8/2017 13:00, num total de 2 vezes.

Artigos e estudos: Página repositório dos meus estudos e análises que vou fazendo. Regularmente actualizada. É costume pelo menos mais um estudo por semana. Inclui a análise e acompanhamento das carteiras 4 e 8Fundos.

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

-

- Mensagens: 5707

- Registado: 20/11/2002 21:56

- Localização: Porto

Re: Programação para Finanças (R/Python)

Python for finance: Parte 2

Não consegui fazer que as coisas fossem perfeitas mas como sei que vou passar para outro projecto e só voltar a este daqui a algum tempo deixo o código para fazerem os gráficos acima.

Correlação entre fundos e curva eficiente. Têm também código para filtrar os portfolios tendo em consideração risco e retorno desejados. No meu código os filtros estão para + de 7% de retorno (anualizado) e menos de 5.5% de risco (desvio padrão). Depois alterem o peso no próprio código que calcula (e desenha) o portfolio para verem como ele se comporta. Daqui a 1 mês já podem voltar a testar no site (espero).

Acabei por descobrir boas carteiras. Parte 3 terá gráficos interactivos em bokeh ou plotly, montecarlo simulation e melhoramentos do código para poder testar as carteiras com mais do que 4 fundos.

Recemente o Portilla lançou um curso novo de python para finanças. Por 10/15 euros parece-me que o vou fazer/estudar já em Agosto: https://www.udemy.com/python-for-financ ... lgorithms/ (queria voltar ao R mas estão sempre a sair coisas interessantes em python )

)

Aqui está o código mais recente com tudo incluído. Para correm recomendo a distribuição Anaconda (python 3).

Não consegui fazer que as coisas fossem perfeitas mas como sei que vou passar para outro projecto e só voltar a este daqui a algum tempo deixo o código para fazerem os gráficos acima.

Correlação entre fundos e curva eficiente. Têm também código para filtrar os portfolios tendo em consideração risco e retorno desejados. No meu código os filtros estão para + de 7% de retorno (anualizado) e menos de 5.5% de risco (desvio padrão). Depois alterem o peso no próprio código que calcula (e desenha) o portfolio para verem como ele se comporta. Daqui a 1 mês já podem voltar a testar no site (espero).

Acabei por descobrir boas carteiras. Parte 3 terá gráficos interactivos em bokeh ou plotly, montecarlo simulation e melhoramentos do código para poder testar as carteiras com mais do que 4 fundos.

Recemente o Portilla lançou um curso novo de python para finanças. Por 10/15 euros parece-me que o vou fazer/estudar já em Agosto: https://www.udemy.com/python-for-financ ... lgorithms/ (queria voltar ao R mas estão sempre a sair coisas interessantes em python

Aqui está o código mais recente com tudo incluído. Para correm recomendo a distribuição Anaconda (python 3).

- Código: Selecionar todos

# -*- coding: utf-8 -*-

# importing libraries

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns

from datetime import datetime, timedelta

# Setting pandas dataframe display options

pd.set_option('display.width', 1000)

pd.set_option('max_colwidth', 800)

Begin = "2007-04-20"

yesterday = datetime.now() - timedelta(days = 1)

End = yesterday.strftime('%Y-%m-%d')

# End = "2015-12-31"

# URLs

FCI_url = "https://lt.morningstar.com/api/rest.svc/timeseries_price/okhysb8aoh?id=F0GBR04EAN¤cyId=BAS&idtype=Morningstar&frequency=daily&startDate=04/20/2007&outputType=CSV"

GS_GSC_url = "https://lt.morningstar.com/api/rest.svc/timeseries_price/okhysb8aoh?id=F000000FH0¤cyId=BAS&idtype=Morningstar&frequency=daily&startDate=04/20/2007&outputType=CSV"

MG_OI_url = "https://lt.morningstar.com/api/rest.svc/timeseries_price/okhysb8aoh?id=F0000007LD¤cyId=BAS&idtype=Morningstar&frequency=daily&startDate=04/20/2007&outputType=CSV"

PimcoGB_url = "https://lt.morningstar.com/api/rest.svc/timeseries_price/okhysb8aoh?id=F0GBR06T61¤cyId=BAS&idtype=Morningstar&frequency=daily&startDate=04/20/2007&outputType=CSV"

#### Downloading, formating dataframes and transforming date into datetime ####

# FCI

FCI = pd.read_csv(FCI_url, sep = ";" , index_col = 'date', parse_dates = True)

FCI = FCI.drop('Unnamed: 2', 1)

#GS_GSC

GS_GSC = pd.read_csv(GS_GSC_url, sep = ";",

index_col = 'date', parse_dates = True)

GS_GSC = GS_GSC.drop('Unnamed: 2', 1)

# MG_OI

MG_OI = pd.read_csv(MG_OI_url, sep = ";",

index_col = 'date', parse_dates = True)

MG_OI = MG_OI.drop('Unnamed: 2', 1)

# PimcoGB

PimcoGB = pd.read_csv(PimcoGB_url, sep = ";", index_col = 'date',

parse_dates = True)

PimcoGB = PimcoGB.drop('Unnamed: 2', 1)

#### Ploting ####

# FCI

# FCI['price'].plot(figsize = (10, 5), title = "FCI")

# plt.show()

# GS_GSC

# GS_GSC['price'].plot(figsize = (10, 5), title = "GS_GSC")

# plt.show()

# MG_OI

# MG_OI['price'].plot(figsize = (10, 5), title = "MG_OI")

# plt.show()

# PimcoGB

# PimcoGB['price'].plot(figsize = (10, 5), title = "PimcoGB")

# plt.show()

#### Merging dataframes ####

Fundos = FCI.merge(GS_GSC, left_index = True,

right_index = True, how = 'outer')

Fundos = Fundos.merge(MG_OI, left_index = True,

right_index = True, how = 'outer')

Fundos = Fundos.merge(PimcoGB, left_index = True,

right_index = True, how = 'outer')

##### Filling "nan" with LOCF (Last Observation Carried Forward) ####

fundos = Fundos.fillna(method = "ffill")

##### Changing column names ####

fundos_names = ["FCI", "GS_GSC", "MG_OI", "PimcoGB"]

fundos.columns = [fundos_names]

#### Returns ####

returns = (fundos / fundos.shift(1)) - 1

#### Normalization to 100 ####

# print(fundos.iloc[0])

fundos_norm = (fundos / fundos.iloc[0] * 100)

# fundos_norm.plot(figsize = (10, 6))

# plt.show()

#### weights ####

weights = np.array([0.20, # FCI

0.05, # GS_GSC

0.40, # MG_OI

0.25]) # PIMCO_GB

#### Calculate Portfolio value with linear algebra ####

fundos["Portfolio"] = np.dot(fundos_norm, weights) # weights * quotes

fundos["Portfolio"].plot(figsize = (10, 6), title = "Portfolio")

plt.ylabel('Value for each 100€ invested')

plt.show()

#### New Preturns (to include Portfolio returns) ####

Preturns = (fundos / fundos.shift(1)) - 1

#### Annualized return of portfolio (from "Begin" to "End") ####

a = fundos["Portfolio"].loc[Begin]

b = fundos["Portfolio"].loc[End]

time_delta = pd.to_datetime(End) - pd.to_datetime(Begin)

time_delta = time_delta.days / 365

Annualized_Return = (((b / a) ** (1 / time_delta)) - 1) * 100

print("")

print("The portfolio annualized return is: "

+ str(round(Annualized_Return, 2)) + "%")

#### Standard Deviation as Risk ####

Annualized_SD = Preturns["Portfolio"].std() * 252 ** 0.5 * 100

print("The portfolio annualized standard deviation is: "

+ str(round(Annualized_SD, 2)) + "%")

#### YTD Return ####

c = fundos["Portfolio"].loc["2016-12-30"]

d = ((b / c) - 1) * 100

print("The portfolio YTD return is: "

+ str(round(d, 2)) + "%")

#### Correlation (bonus: Seaborn heatmap)####

Pcorr_matrix = Preturns.corr()

print("")

print(Pcorr_matrix)

# Normal heatmap

sns.heatmap(Pcorr_matrix, annot = True, cmap = "coolwarm", linewidths=.5)

# "Blues" is also a good cmap (color palette)

# Triangular heatmap (no repeated values)

# mask = np.zeros_like(Pcorr_matrix)

# mask[np.triu_indices_from(mask)] = True

# with sns.axes_style("white"):

# sns.heatmap(Pcorr_matrix, annot = True, mask = mask)

#### Markowitz's Efficient Frontier ####

cov_matrix = returns.cov() * 252

corr_matrix = returns.corr()

num_assets = len(Fundos.columns)

# print(num_assets)

#==============================================================================

# print("")

# print("Average returns:" + str(np.sum(weights * returns.mean()) * 252))

# print("Average variance:" + str(np.dot(weights.T, np.dot(returns.cov() * 252, weights))))

# print("Average SD:" + str(np.sqrt(np.dot(weights.T,np.dot(returns.cov() * 252, weights)))))

#

#==============================================================================

pfolio_returns = []

pfolio_volatilities = []

pfolio_weights = []

for x in range (3000):

weights = np.random.random(num_assets)

weights /= np.sum(weights)

pfolio_weights.append(weights)

pfolio_returns.append(np.sum(weights * returns.mean()) * 252 * 100)

pfolio_volatilities.append(np.sqrt(np.dot(weights.T,np.dot(returns.cov() * 252, weights))) * 100)

pfolio_returns = np.array(pfolio_returns)

pfolio_volatilities = np.array(pfolio_volatilities)

# Making a dataframe with the values

portfolios = pd.DataFrame({"Return": pfolio_returns,

"Volatility": pfolio_volatilities})

# print(portfolios.head())

# print(portfolios.tail())

# Ploting on a graph

portfolios.plot(x = "Volatility", y = "Return", kind = "Scatter", figsize = (10, 6));

plt.xlabel("Expected Volatility")

plt.ylabel("Expected Return")

plt.show()

average_SR = pfolio_returns.mean() / pfolio_volatilities.mean() # Average Sharpe Ratio

print("The average Sharpe Ratio is:" + str(average_SR))

#### Adding Sharpe and weights to portfolios dataframe ####

portfolios["Sharpe"] = portfolios["Return"] / portfolios["Volatility"]

portfolios["Weights"] = pfolio_weights

#### Selecting Portfolios ####

return_target = portfolios['Return'] > 7 # Filter portfolios by return

volatility_target = portfolios['Volatility'] < 5.5 # Filter portfolios by volatility

# select portfolio with highest sharpe

max_sharpe = portfolios['Sharpe'] > (max(portfolios['Sharpe']) - 0.0001)

Portfolios_target = portfolios[return_target & volatility_target]

Portfolio_max_sharpe = portfolios[max_sharpe]

# I recomend using spyder variable explorer to see the dataframes or make the

# console larger

print("")

print("The filtered Portfolios are:")

print(Portfolios_target)

print("")

print("The Portfolio with the highest sharpe is:")

print(Portfolio_max_sharpe)

Artigos e estudos: Página repositório dos meus estudos e análises que vou fazendo. Regularmente actualizada. É costume pelo menos mais um estudo por semana. Inclui a análise e acompanhamento das carteiras 4 e 8Fundos.

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

-

- Mensagens: 5707

- Registado: 20/11/2002 21:56

- Localização: Porto

Re: Programação para Finanças (R/Python)

Um cheirinho do que está para vir em breve (em python):

O primeiro gráfico é um heatmap feito em seaborn com as correlações do fundos que compõem a carteira 4 fundos. Cotações diárias desde 2007-04-20.

O Segundo gráfico é matplotlib. Contém 2000 pontos de 2000 combinações diferentes (aleatórias) de pesos dos 4 fundos da carteira. Pode-se perfeitamente visualizar/imaginar a carteira eficiente.

Ainda não coloco aqui porque não está perfeito. A matemática ainda não bate correcto. Mas está muito próxima do que pretendo, e as conclusões deverão ser as mesmas, apenas a volatilidade e o retorno ainda não batem 100% correctos (embora aproximados).

Estive a testar estas carteiras contra a 4Fundos feita em R há cerca de um ano e à 4Fundos EW e dá ela por ela, com uma optimização extrema por parte do python, ainda por cima tem mais info para trabalhar. (a 4Fundos quando foi feita em R só foram usados os dados de 31 de Dezembro de 2009 a 31 de Dezembro de 2015, para ficar com um stress test e um tempo out of sample tornando assim a alocação mais realista e menos "optimizada" com base no passado).

Esta proximidade entre os valores da 4Fundos e a fronteira eficiente actual faz-me pensar que a carteira 4Fundos tem-se mostrado boa e em linha com as expectativas.

O primeiro gráfico é um heatmap feito em seaborn com as correlações do fundos que compõem a carteira 4 fundos. Cotações diárias desde 2007-04-20.

O Segundo gráfico é matplotlib. Contém 2000 pontos de 2000 combinações diferentes (aleatórias) de pesos dos 4 fundos da carteira. Pode-se perfeitamente visualizar/imaginar a carteira eficiente.

Ainda não coloco aqui porque não está perfeito. A matemática ainda não bate correcto. Mas está muito próxima do que pretendo, e as conclusões deverão ser as mesmas, apenas a volatilidade e o retorno ainda não batem 100% correctos (embora aproximados).

Estive a testar estas carteiras contra a 4Fundos feita em R há cerca de um ano e à 4Fundos EW e dá ela por ela, com uma optimização extrema por parte do python, ainda por cima tem mais info para trabalhar. (a 4Fundos quando foi feita em R só foram usados os dados de 31 de Dezembro de 2009 a 31 de Dezembro de 2015, para ficar com um stress test e um tempo out of sample tornando assim a alocação mais realista e menos "optimizada" com base no passado).

Esta proximidade entre os valores da 4Fundos e a fronteira eficiente actual faz-me pensar que a carteira 4Fundos tem-se mostrado boa e em linha com as expectativas.

- Anexos

-

- heatmap.png (19.31 KiB) Visualizado 13550 vezes

-

- EF.png (36.33 KiB) Visualizado 13550 vezes

Artigos e estudos: Página repositório dos meus estudos e análises que vou fazendo. Regularmente actualizada. É costume pelo menos mais um estudo por semana. Inclui a análise e acompanhamento das carteiras 4 e 8Fundos.

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

-

- Mensagens: 5707

- Registado: 20/11/2002 21:56

- Localização: Porto

Re: Programação em R para Finanças

Não pretendo "migrar". Para ser honesto até acho R mais simples (para data science) do que o python, muito devido ao Hadley Wickham (criou um "ecossistema" de biblioteca para tratamento de dados que é brilhante).

Estar a estudar python é mais porque tenho curiosidade (afinal não é o que nos move para áreas que desconhecemos mesmo não sendo estritamente necessárias?) e há muito código online em python que eu gostaria de saber ler correctamente.

Houve temporariamente um adiantamento do python em termos de bibliotecas de machine learning mas o RStudio (empresa) já está a colmatar.

Basicamente qualquer pessoa que faz tratamentos de dados e coisas em linha com finanças quantitativas (e no futuro talvez um pouco de data science) são duas línguas necessárias, com os seus pontos fortes e fracos e acabam mais por se complementar do que serem "rivais".

Para além disso tenho andado a desenvolver um gosto por algoritmia e isso o R não é bom ou pelo menos não encontro onde estudar com R. Enquanto que há imensas coisas para python. R é bom para estatística e ainda tenho de desenvolver essa parte.

P.S. Ainda irei um dia aprender o básico de C++, mais que não seja para os bottlenecks do código (em R ou Python) tipo loops. Ou pode ser que Julia nos próximos anos tenha um desenvolvimento tão grande que eu passe logo para aí.

Estar a estudar python é mais porque tenho curiosidade (afinal não é o que nos move para áreas que desconhecemos mesmo não sendo estritamente necessárias?) e há muito código online em python que eu gostaria de saber ler correctamente.

Houve temporariamente um adiantamento do python em termos de bibliotecas de machine learning mas o RStudio (empresa) já está a colmatar.

Basicamente qualquer pessoa que faz tratamentos de dados e coisas em linha com finanças quantitativas (e no futuro talvez um pouco de data science) são duas línguas necessárias, com os seus pontos fortes e fracos e acabam mais por se complementar do que serem "rivais".

Para além disso tenho andado a desenvolver um gosto por algoritmia e isso o R não é bom ou pelo menos não encontro onde estudar com R. Enquanto que há imensas coisas para python. R é bom para estatística e ainda tenho de desenvolver essa parte.

P.S. Ainda irei um dia aprender o básico de C++, mais que não seja para os bottlenecks do código (em R ou Python) tipo loops. Ou pode ser que Julia nos próximos anos tenha um desenvolvimento tão grande que eu passe logo para aí.

Artigos e estudos: Página repositório dos meus estudos e análises que vou fazendo. Regularmente actualizada. É costume pelo menos mais um estudo por semana. Inclui a análise e acompanhamento das carteiras 4 e 8Fundos.

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

-

- Mensagens: 5707

- Registado: 20/11/2002 21:56

- Localização: Porto

Re: Programação em R para Finanças

Algum motivo em especial para essa "migração" de R para Python?

Abraço

Abraço

- Mensagens: 235

- Registado: 11/8/2016 14:08

Re: Programação em R para Finanças

Já fiz uns 50% do curso e já comecei a "traduzir" o meu código R para python. Embora ainda muito rudimentar, sem loops nem funções complexas e muito copy/paste (como quando comecei com R  )

)

Se alguém percebe de python aqui está o início do código para fazer a carteira 4Fundos:

EDIT: Código actualizado até fazer o gráfico do portfolio com os pesos desejados. Parece-me que faz mais sentido parar aqui. Podemos assim chamar de Parte 1.

Se alguém percebe de python aqui está o início do código para fazer a carteira 4Fundos:

- Código: Selecionar todos

# -*- coding: utf-8 -*-

import pandas as pd

import matplotlib.pyplot as plt

# URLs

FCI_url = "https://lt.morningstar.com/api/rest.svc/timeseries_price/okhysb8aoh?id=F0GBR04EAN¤cyId=BAS&idtype=Morningstar&frequency=daily&startDate=12/31/2007&outputType=CSV"

GS_GSC_url = "https://lt.morningstar.com/api/rest.svc/timeseries_price/okhysb8aoh?id=F000000FH0¤cyId=BAS&idtype=Morningstar&frequency=daily&startDate=12/31/2007&outputType=CSV"

MG_OI_url = "https://lt.morningstar.com/api/rest.svc/timeseries_price/okhysb8aoh?id=F0000007LD¤cyId=BAS&idtype=Morningstar&frequency=daily&startDate=12/31/2007&outputType=CSV"

PIMCO_DB_url = "https://lt.morningstar.com/api/rest.svc/timeseries_price/okhysb8aoh?id=F0GBR06T61¤cyId=BAS&idtype=Morningstar&frequency=daily&startDate=12/31/2007&outputType=CSV"

#### Downloading, formating dataframes and transforming date into datetime ####

# FCI

FCI = pd.read_csv(FCI_url, sep = ";")

FCI = FCI.drop('Unnamed: 2', 1)

FCI['date'] = pd.to_datetime(FCI['date'])

FCI = FCI.set_index(['date'])

#GS_GSC

GS_GSC = pd.read_csv(GS_GSC_url, sep = ";")

GS_GSC = GS_GSC.drop('Unnamed: 2', 1)

GS_GSC['date'] = pd.to_datetime(GS_GSC['date'])

GS_GSC = GS_GSC.set_index(['date'])

# MG_OI

MG_OI = pd.read_csv(MG_OI_url, sep = ";")

MG_OI = MG_OI.drop('Unnamed: 2', 1)

MG_OI['date'] = pd.to_datetime(MG_OI['date'])

MG_OI = MG_OI.set_index(['date'])

# PIMCO_DB

PIMCO_DB = pd.read_csv(PIMCO_DB_url, sep = ";")

PIMCO_DB = PIMCO_DB.drop('Unnamed: 2', 1)

PIMCO_DB['date'] = pd.to_datetime(PIMCO_DB['date'])

PIMCO_DB = PIMCO_DB.set_index(['date'])

#### Ploting ####

#FCI

FCI['price'].plot(figsize = (8, 5), title = "FCI")

plt.show()

# GS_GSC

GS_GSC['price'].plot(figsize = (8, 5), title = "GS_GSC")

plt.show()

# MG_OI

MG_OI['price'].plot(figsize = (8, 5), title = "MG_OI")

plt.show()

# PIMCO_DB

PIMCO_DB['price'].plot(figsize = (8, 5), title = "PIMCO_DB")

plt.show()

#### Merging dataframes ####

Fundos = FCI.merge(GS_GSC, left_index = True, right_index = True, how = 'outer')

Fundos = Fundos.merge(MG_OI, left_index = True, right_index = True, how = 'outer')

Fundos = Fundos.merge(PIMCO_DB, left_index = True, right_index = True, how = 'outer')

##### Filling "nan" with LOCF (Last Observation Carried Forward) ####

fundos = Fundos.fillna(method = "ffill")

##### Changing column names ####

fundos_names = ["FCI", "GS_GSC", "MG_OI", "PIMCO_DB"]

fundos.columns = [fundos_names]

#### Returns ####

returns = (fundos / fundos.shift(1)) - 1

#### Normalization to 100 ####

print(fundos.iloc[0])

fundos_norm = (fundos / fundos.iloc[0] * 100)

fundos_norm.plot(figsize = (12, 6))

plt.show()

#### weights ####

weights = np.array([0.25, # FCI

0.25, # GS_GSC

0.25, # MG_OI

0.25]) # PIMCO_GB

#### Calculate Portfolio value with linear algebra ####

fundos["Portfolio"] = np.dot(fundos_norm, weights) # weights * funds values

fundos["Portfolio"].plot(figsize = (12, 6), title = "Portfolio")

plt.show()

EDIT: Código actualizado até fazer o gráfico do portfolio com os pesos desejados. Parece-me que faz mais sentido parar aqui. Podemos assim chamar de Parte 1.

Editado pela última vez por VirtuaGod em 13/7/2017 19:53, num total de 3 vezes.

Artigos e estudos: Página repositório dos meus estudos e análises que vou fazendo. Regularmente actualizada. É costume pelo menos mais um estudo por semana. Inclui a análise e acompanhamento das carteiras 4 e 8Fundos.

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

-

- Mensagens: 5707

- Registado: 20/11/2002 21:56

- Localização: Porto

Re: Programação em R para Finanças

Comprei (hoje) e estou a fazer o Python for Finance: Investment Fundamentals & Data Analytics da 365 Careers no udemy. Custou 10 euros e o curso não só me pareceu hiper interessante como os 12% que já fiz está mesmo user friendly para quem está apenas a aprender a programar. Por 10 euros é difícil melhor.

Entrem na udemy pelo link do R-Bloggers e pesquisem pelo curso. Quem quiser fazer em simultâneo comigo podemos sempre trocar impressões

https://www.r-bloggers.com/online-r-cou ... ember-1st/

Entrem na udemy pelo link do R-Bloggers e pesquisem pelo curso. Quem quiser fazer em simultâneo comigo podemos sempre trocar impressões

https://www.r-bloggers.com/online-r-cou ... ember-1st/

Artigos e estudos: Página repositório dos meus estudos e análises que vou fazendo. Regularmente actualizada. É costume pelo menos mais um estudo por semana. Inclui a análise e acompanhamento das carteiras 4 e 8Fundos.

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

Portfolio Analyser: Ferramenta para backtests de Fundos e ETFs Europeus

"We don’t need a crystal ball to be successful investors. However, investing as if you have one is almost guaranteed to lead to sub-par results." The Irrelevant Investor

-

- Mensagens: 5707

- Registado: 20/11/2002 21:56

- Localização: Porto

Quem está ligado:

Utilizadores a ver este Fórum: Google [Bot], PAULOJOAO e 152 visitantes